Green Bonds sind Anleihen, deren Emissionserlöse ausschließlich zur anteiligen oder vollständigen (Re-)Finanzierung geeigneter grüner Projekte verwendet werden und die an den vier Kernkomponenten der Green Bond Principles (kurz „GBP“; siehe hierzu auch Green Bonds Principles ) ausgerichtet sind. Dabei kann es sich um neue und/oder bereits bestehende Projekte handeln.

Derzeit (zweite Jahreshälfte 2020) läuft eine Konsultation der EU zu Green Bonds (Green Bond Consultation Document).

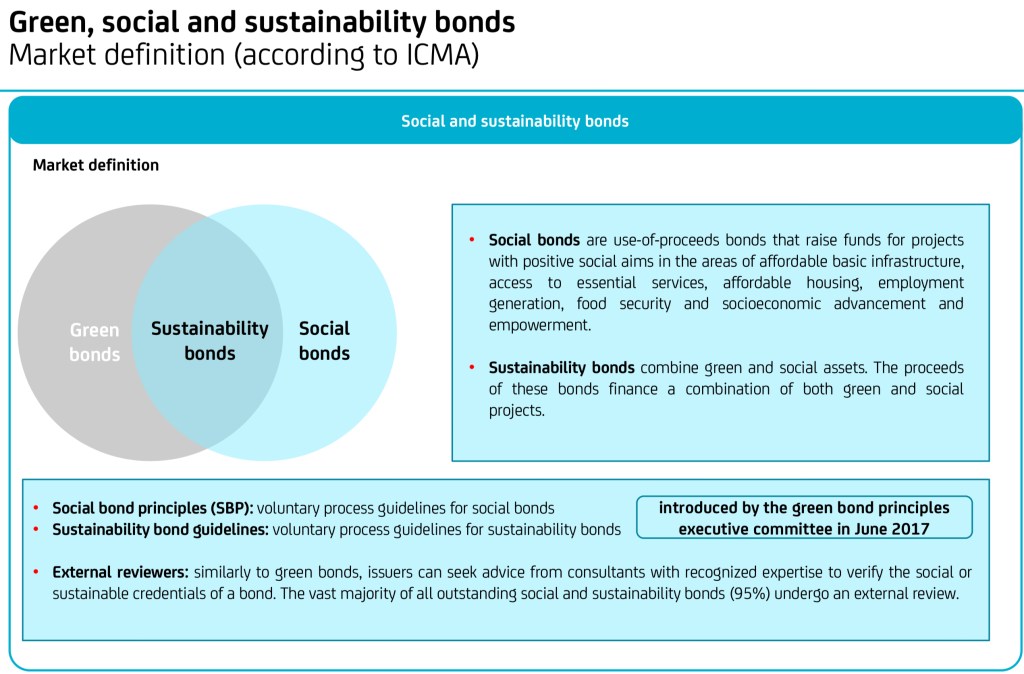

Green Bonds sind abzugrenzen von Social Bonds (siehe hierzu Social Bonds Principles aus Juni 2020) sowie den Sustainability Bonds (siehe hierzu Sustainability Bonds Guidelines aus Juni 2018) zu denen es inhaltliche Überschneidungen geben kann.

Die vier Kernkomponenten der GBP (die sich so auch bei den SBP und SBG wieder finden) sind:

1. Verwendung der Emissionserlöse (Use of Proceeds)

2. Prozess der Projektbewertung und -auswahl (Process for Project Evaluation & Selection)

3. Management der Erlöse (Management of Proceeds)

4. Berichterstattung (Reporting)

Es gibt gegenwärtig vier Arten von Green Bonds (zusätzliche Arten können aus der Weiterentwicklung des Marktes hervorgehen; sie werden im Rahmen der jährlichen GBP Aktualisierung eingearbeitet):

Standard Green Use of Proceeds Bond: eine standardmäßige Schuldverschreibung, die eine Forderung dem Emittenten gegenüber begründet und an den GBP ausgerichtet ist. Der Emittent garantiert die Zahlung der Zinsen und die Rückzahlung der Anleihe. Durch dieses sog. unbedingte Rückgriffsrecht (auch Full- Recourse Financing genannt) auf den Emittenten weist ein Use-of-Proceeds- Bond die gleiche Bonität auf wie andere, nicht-grüne Anleihen dieses Emittenten. BEACHTE: Daraus ergibt sich eine für umweltbewusste Investoren wenig erfreuliche Situation, dass grundsätzlich auch Erträge aus weniger umweltfreundlichen Aktivitäten des Emittenten für den Schuldendienst des Green Bonds herangezogen werden können.

Green Revenue Bond: eine an den GBP ausgerichtete Schuldverschreibung ohne Anspruch gegenüber dem Emittenten, bei der die Zahlungsströme in Form von Umsätzen, Provisionen, Steuern etc. das Kreditrisiko darstellen und deren Emissionserlöse in verwandte oder unverwandte grüne Projekte fließen.

Green Project Bond: eine den GBP folgende Projektanleihe für ein oder mehrere grüne Projekte, bei der der Investor direkt den Projektrisiken ausgesetzt ist und die mit oder ohne Forderung gegenüber dem Emittenten ausgestaltet sein kann.

Wird ein Green Bond als „Green Revenue Bond“ oder „Green Project Bond“ ausgestaltet, ist ein Rückgriffsrecht auf die Eigenkapitalgeber nicht gegeben. Wie bei einer Projektfinanzierung erfolgen Zinszahlung und Tilgung der Anleihe ausschließlich aus den Einnahmen der Projekte, die durch den Green Bond finanziert worden sind. Das in sich nun geschlossene Umweltkonzept geht für den Anleger allerdings mit einem höheren Ausfallrisiko einher. Dies ist ein Folge aus der Non-Recourse-Ausgestaltung des Green Revenue / Project Bonds mit entsprechenden Auswirkungen auf die Nominalverzinsung.

Green Securitised Bond: eine GBP konforme Schuldverschreibung, die durch ein oder mehrere grüne Projekte besichert ist. Zu dieser Kategorie zählen Pfandbriefe, ABS, MBS oder andere Strukturen. Generell sind die Zahlungsströme aus den Vermögenswerten die erste Rückzahlungsquelle.

(Quelle: GBP Stand Juni 2018 Green Bonds Principles )

Die Grünen Bundeswertpapiere richten sich an diesen von der International Capital Market Association („ICMA“) veröffentlichten Green Bonds Principles aus (Schlaglichter „Grüne Bundeswertpapiere“ ).

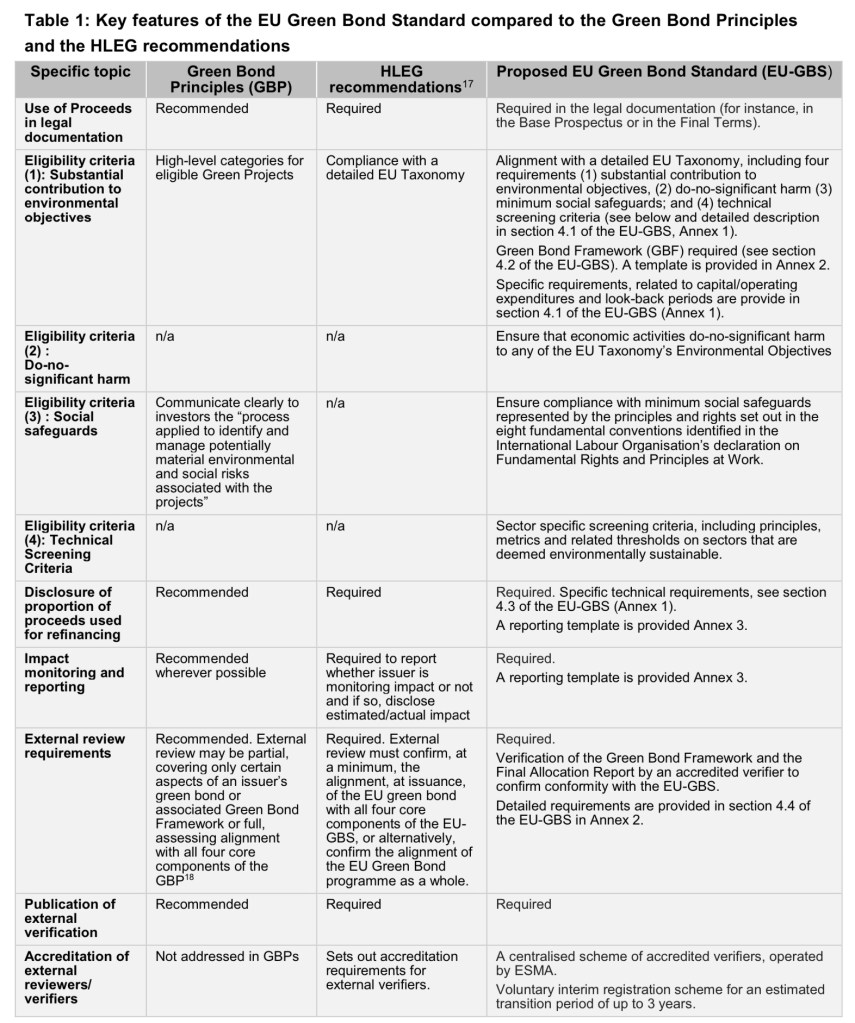

Auf europäischer Ebene ist seit Juni 2018 eine Expertengruppe (sog. Technical Expert Group, kurz „TEG“) u.a. damit betraut, die Grundlage einer EU-Normierung für „Grüne Anleihen“ zu erarbeite. Derzeit, Stand September 2020, ist ein Entwurf einer EU-Norm für „Grüne Anleihen“ verfügbar an dem sich auch das Bundesfinanzministerium bereits orientiert (TEG report green bond standard ) sowie ein Anwenderleitfaden (TEG green bond standard usability guide ).

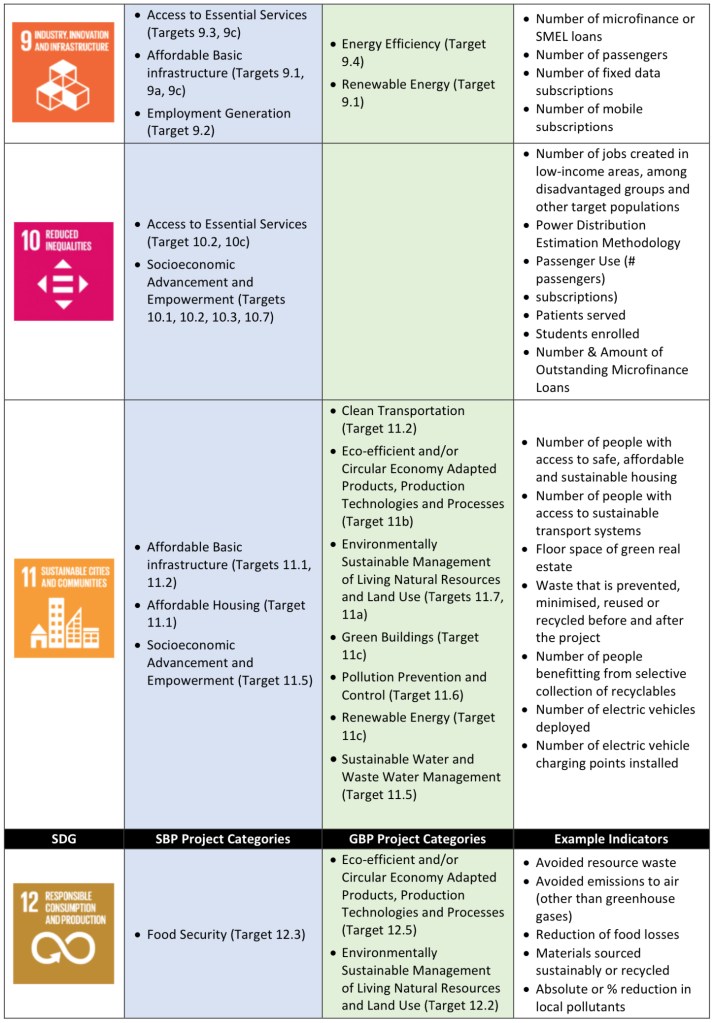

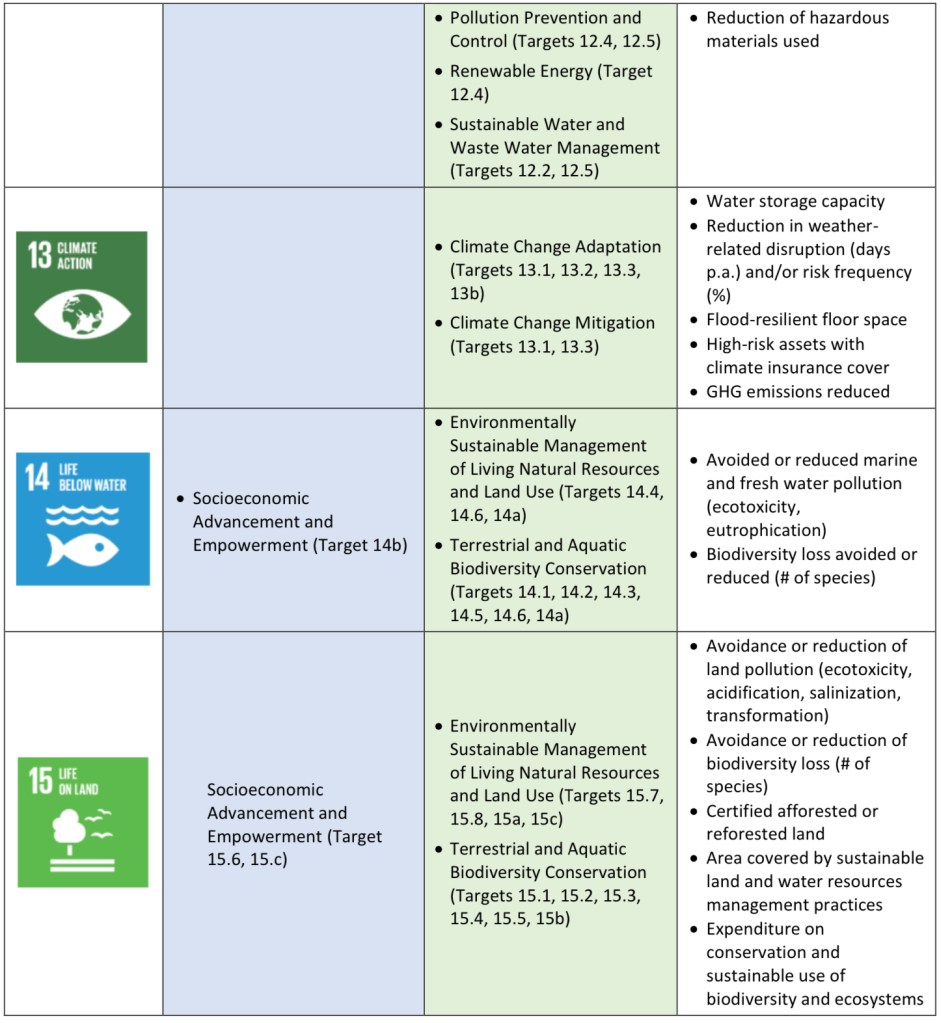

Zum Vergleich der einzelnen Rahmenkonzepte

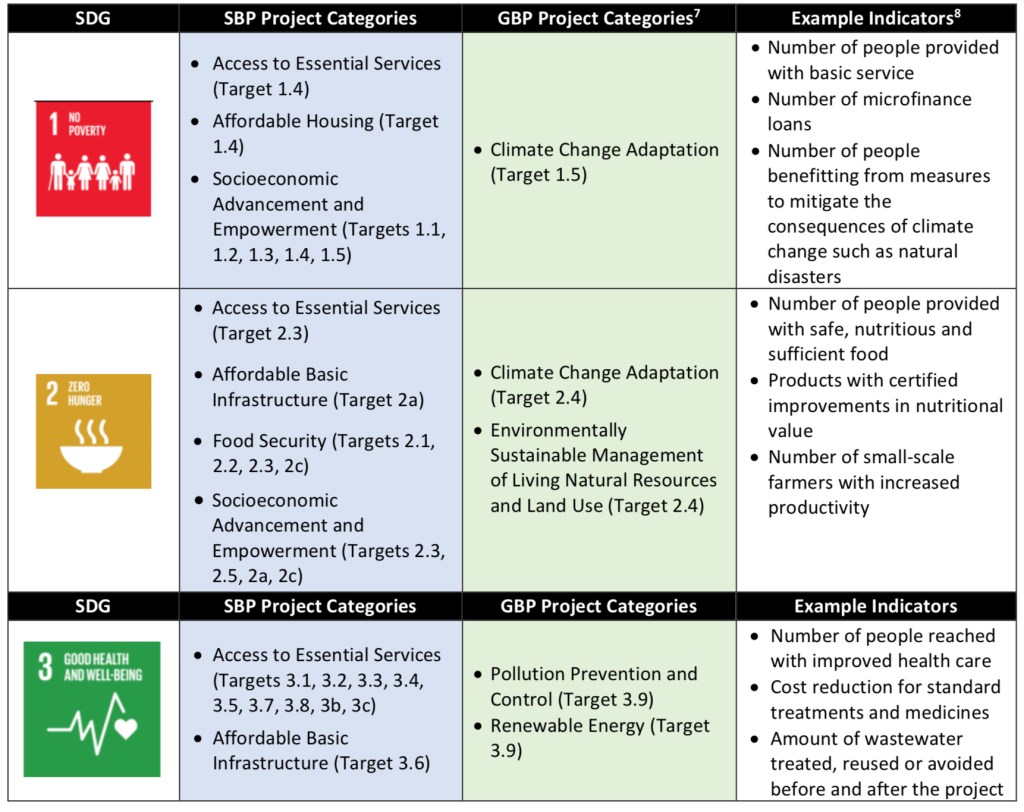

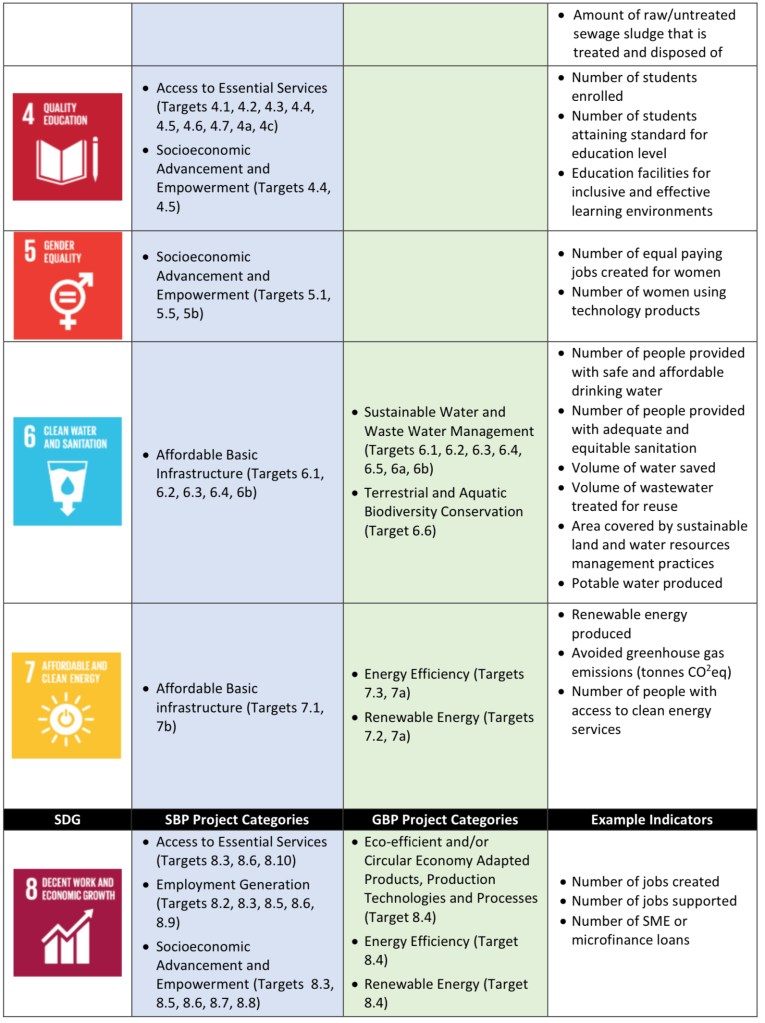

Zuordnung der im Rahmen der Rio+20 Konferenz in 2012 erarbeiteten, im Jahr 2015 verabschiedeten, politischen Zielsetzungen der Vereinten Nationen, „Sustainable Debvelopment Goals“ (Ziele zur nachhaltigen Entwicklung kurz „SDG“, diese sind am 1. Januar 2016 in Kraft getreten), zu den GBP Grundsätzen sowie Social Bond Grundsätzen (kurz „SBP“; siehe auch Social Bonds Principles aus Juni 2020).

Die SDGs sind in Deutschland auch unter dem Begriff „Agenda 2030“ geläufig. Der offizielle, etwas sperrige deutsche Titel lautet „Transformation unserer Welt: Die Agenda 2030 für nachhaltige Entwicklung“.

Nachtrag zu Social Bonds; dies sind Schuldtitel, die neben der Finanzierung von ökologischen Projekten auch Konzepte aus den Bereichen Soziales Wohnen, öffentliche Versorgung, Gesundheit und Pflege, Bildung und Forschung sowie Inklusion finanziell unterstützen.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.