Der „GreenDeal“ der EU und das sich aus diesem ergebende, nachdrückliche Bekenntnis zu einer geänderten Wirtschaftspolitik, einer nachhaltigen Wirtschaftspolitik, die klar formulierten Investitionsrichtlinien der Finanzgiganten wie BlackRock, das unmißverständliche Signal vom World Economic Forum2020 … auch für kritische Unternehmer ist die Zeit angebrochen zu verstehen, dass Nachhaltigkeit nicht ein Slogan oder eine Spielwiese für Umweltaktivisten ist.

Deutschland (Investorenpräsentation Deutschland) u. Schweden (Investorenpräsentation Schweden) emittieren nahezu zeitgleich in diesem Monat ihre „Green Bonds“. Die Grüne Bundesanleihe hätte allein 33 Mrd. EUR erlösen können.

Nicht nur deutsche Großkonzerne setzen sich bereits seit 2015 intensiver mit Nachhaltigkeit auseinander; sie berichten darüber im Wege der integrierten Berichterstattung. Dabei kristallisiert sich in der Praxis das Rahmenwerk der Global Reporting Initiative (GRI) in Kombination mit den Vorgaben des International Integrated Reporting Council (IIRC) als Standard für eine entsprechende Nachhaltigkeitsbericherstattung heraus.

Der diesen Großkonzernen in der Wertschöpfungskette zuliefernde Mittelstand setzt sich oftmals zumindest mittelbar mit den Anforderungen an eine Nachhaltigkeitsberichterstattung auseinander. Die Konzerne verlangen Transparenz in ihre Lieferketten, um eine ordnungsgemäße Berichterstattung sicher zu stellen. Fehlinformationen, die wohl möglich auch noch über Social Media mit Bildmaterial und Stimmen vor Ort als solche entlarvt werden, zerstören schneller Unternehmenswerte als die Investor Relation Abteilungen der Großkonzerne mit Pressearbeit Schadensbegrenzung betreiben können. Das aktuell diskutierte Lieferkettengesetz ist Ausdruck dieser Entwicklung und zeigt, dass die neue europäische Wirtschaftspolitik der Nachhaltigkeit ernst gemeint ist.

Es ist an der Zeit, dass mehr Unternehmer ihre Wertschöpfung an Nachhaltigkeit strategisch ausrichten. Für die Hardliner, denen vorgenannte Aspekte noch zu folkloristisch erscheinen, hier noch ein paar weitergehende Gedankengänge.

Im Zeitalter des „New Normal“ und erst recht in der „post COVID-19 Ära“ sind der Reifegrad eines Unternehmens in puncto Digital-Transformation sowie Sustainability-Transformation zwei Dimensionen auf die immer mehr Analysten achten. Zwar handelt es sich hierbei – noch – um sog. „weiche Faktoren“ für Analysten, allerdings schlagen diese hart zu Buche, wenn es um den Erfolg zukünftiger Finanzierungsrunden und Marktkapitalisierung geht. Auch Großkonzerne werden in Zukunft immer stärker bei ihrer Lieferantenauswahl „grüne Kriterien / KPIs“ in die Lieferantenauswahl einfließen lassen. Mit dem „Green Deal“ werden nicht nur auf europäischer Ebene zukünftig Ausschreibungen ihre Vergabekriterien an Nachhaltigkeitsaspekten ausrichten. Der Zugang zu Liquidität – in Zeiten von COVID-19 umso wichtiger denn je – wird in Zukunft stärker durch die Nachhaltigkeits-Peformance von Unternehmen abhängen. Das im Markt an „grüne Kriterien / KPIs“ gekoppelte Geld ist vorhanden; das Volumen steigt stetig.

Nur wer als Unternehmer transparent darlegen kann, wie es bei ihm mit der Nachhaltigkeit so bestellt ist, spielt in dieser Liga zukünftig mit. Unternehmer sollten sich daher jetzt strukturiert und ernsthaft in der Ausrichtung ihrer Strategie mit Sustainability auseinandersetzen und es zur Chefsache erklären.

„Bereits seit einigen Jahren stellen uns Investoren deutlich mehr Fragen zu unserem Nachhaltigkeitsbericht als zu unserem Geschäftsbericht“, so Thomas Obendrauf, Finanzchef bei dem österreichischen Zellulosefaserhersteller Lenzing AG.

Zur Operationalisierung einer an Nachhaltigkeit ausgerichteten Strategie sind Balance-Score-Card-Konzepte, um Nachhaltigkeitskennzahlen zu erweitern. Diese leiten sich aus anders gearteten „Key Perfomance Questions“ ab, als wie sie der CFO bis dato gewohnt ist. Genutzte Bewertungskennzahlen sind quantitativ (monetär und naturwissenschaftlich), müssen aber auch qualitativ sein. Die im Markt seit einigen Jahren etablierten Sustainability Rating Agencies (Rate the Raters 2020) beurteilen z.B. wie sich Vorhaben / Projekte von Unternehmen in folgenden Aspekten bewähren

- Wirkungsgrad

- Strukturierung (Organisation der Finanzierung sowie Mittelverwendung)

- Projektmanagement

- Transparenz.

Unternehmensdimensionen auf die kritisch geschaut wird sind

- Governance

- Umweltmanagement

- Wertschöpfungskette

- Produktverantwortung

- Soziale Belange

Unternehmen sollten daher bestehende Ordnungsrahmen auf ihre Eignung für ein Nachhaltigkeits-Controlling hin überdenken.

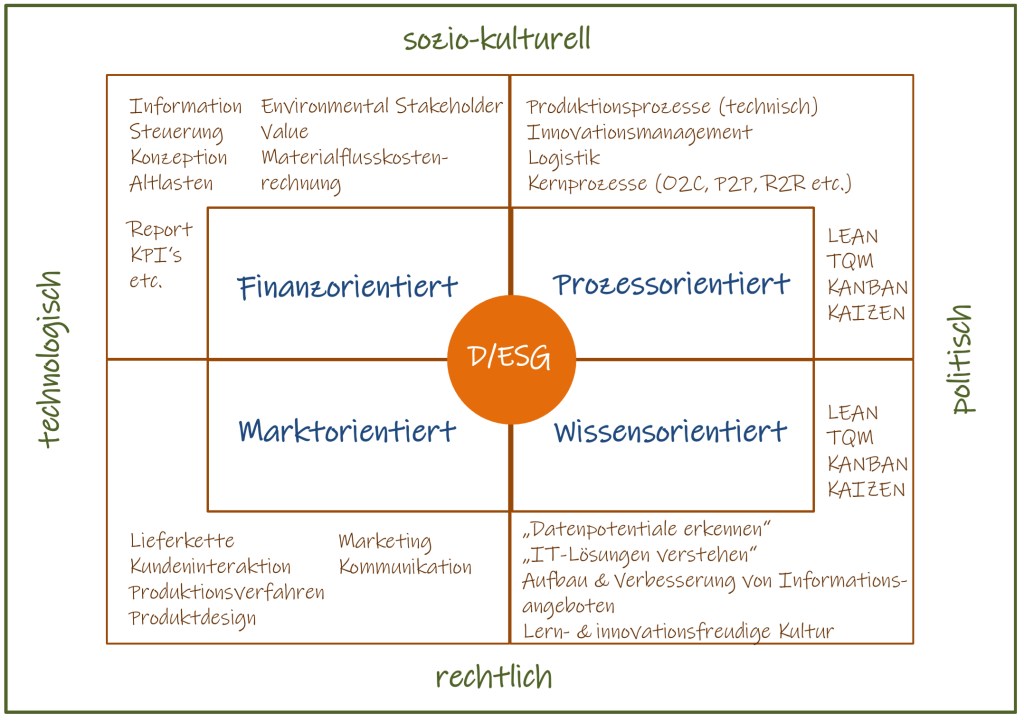

Nachfolgendes Schaubild mag eine Orientierungshilfe geben:

(Fortsetzung in einem der nächsten Blog-Einträge)

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.