Die Erwartungshaltung unterschiedlichster Stakeholder (Investoren, Regulatoren, Kunden, Medien, Mitarbeiter etc.) wächst, die von Unternehmern eine erkennbar proaktive Verankerung von ESG – Themenstellungen in der Unternehmensstrategie einfordert.

Die Abkürzung ESG steht für Environmental, Social und Governance, zu deutsch Umwelt, Soziales und Unternehmensführung. Wird heute von Sustainability – also Nachhaltigkeit – gesprochen, so zeigen das „S“ und das „G“ auf, wer in Fragen der Nachhaltigkeit ausschließlich an Umwelt denkt, denkt zu eng.

In der globalen Investoren-Gemeinde hat das Thema ESG den Tipping Point (zum Begriffsverständnis siehe „The tipping point – How Little Things Can Make A Big Difference“ von Malcolm Gladwell zum Buch) bereits hinter sich gelassen. ESG hat sich vom Trendthema von vor zehn Jahren zum „Daily Business“ entwickelt. Bis dato gibt es global 35 Finanzplätze, die ESG Berichtsanforderungen bereits verabschiedet haben bzw. in naher Zukunft verabschieden werden (https://www.world-exchanges.org/news/articles/world-federation-exchanges-publishes-revised-esg-guidance-metrics). ESG ist bzw. wird somit formale Zugangsvoraussetzung, um dabei zu sein – ist nicht mehr nur Kür, sondern Pflicht.

Diverse Umfragen zeigen, dass Unternehmer jedoch die Zeichen der Zeit eher zaghaft zur Kenntnis nehmen, geschweige denn sie richtig zu deuten wissen. Dies ist in einer Post-COVID19-Ära, in der Liquidität und der Zugang zur selben, umso mehr über unternehmerischen Fortbestand oder gar Überleben entscheiden, als es in vergangenen Dekaden ohnehin schon der Fall gewesen ist. Reine Finanzkennzahlen und auf diese ausgelegte Multiples reichen allein nicht mehr aus, um Investoren zu überzeugen oder sich als überlebensfähiger Lieferant in der Lieferkette eines Großkonzerns zu positionieren.

Wie steht es mit der ESG-Perfomance? Wie weit ist das Unternehmen in seiner digitalen Transformation als ein relevantes Fundament hin zu einer integriert gedachten, sustainable Transformation vorangeschritten? Fragen, die aufzeigen, es geht für viele Unternehmen eigentlich sogar um D/ESG – Digital/Evironmental-Social-Governance. Denn auch das hat die COVID19-Wirtschaftszäsur brutal aufgedeckt, wenn es um echte Digitalisierung geht, liegt für die meisten Unternehmen noch einiges an Wegstrecke vor ihnen. Im Kern geht es um die sustainable Transformation von Wertschöpfungsketten, des Geschäftsmodells – eben der unternehmerischen Strategie für das New Normal der Post-COVID19-Ära.

Eine globale Erhebung der BNP Paribas aus 2019 (https://securities.bnpparibas.com/files/live/sites/web/files/zur Studie aus 2019medias/documents/esg/esg-global-survey-en-2019.pdf) sei hier beispielhaft für zahlreiche andere Studien genannt, um den Blickwinkel institutioneller Investoren zu konkretisieren. Waren es 2017 bereits 48% der institutionellen, global agierenden Investoren, die mit mehr als einem Viertel ihres Vermögens unter Berücksichtigung von ESG-Richtlinien investiert hatten, so stieg der Anteil 2019 bereits auf 75%. Dabei wirkt kein Kalkül ambitionierter PR-Strategen, sondern banale betriebswirtschaftliche Betrachtung (siehe hierzu diverse Quellenangaben am Ende dieses Blog-Eintrags).

Kunden positionieren sich zu Produkten, Dienstleistungen, Marken und Unternehmen in sozialen Medien und manifestieren ihre Meinung in ihrem Kaufverhalten via „Cookies“ ablesbar. Beispiele der jüngsten Vergangenheit zeigen, welches Ausmaß Boykott-Aufrufe sog. Influencer sowie das Brennglas “Social Media“ auf die Topline der Gewinn- und Verlustrechnung haben können. Dies geschieht nicht mehr nur in regional abgrenzbaren Märkten, sondern zu oft überregional, im Konsumgüterbereich schnell auch global.

Im Jahr 2025 werden die sog. Millenials (https://chieflearningofficer.com/2018/02/20/millenials-want-workplaces-social-purpose-company-measure/#targetText=Millenials%20will%20make%20up%2075,looking%20for%20sociallly%20responsible%20employers.&targetText=Today%20C%2030%20percent%20of%20workers,climbing%20sharply%20across%20the%20workforce.) 75% der potentiell am Markt verfügbaren Arbeitnehmer stellen. Diese Generation hat einen sehr hohen Anspruch an den Umgang mit ESG-Fragestellungen. Daraus folgt unmittelbar eine Erwartungshaltung gegenüber dem aktuellen oder zukünftigen Arbeitgeber an eine transparente, authentische, real nachvollziehbare Positionierung zu diesen Fragestellungen. 78% der Millenials beziehen Postionen von Unternehmen zu Umwelt und Sozialen Belangen in ihre Entscheidung für oder gegen ein Unternehmen als geeigneten Arbeitgeber mit ein. Im Unternehmen sind sie ein kritischer Gradmesser. Berücksichtigt man die gegenwärtige und zukünftige Kaufkraft dieser sozial in Echtzeit vernetzten Community, stellt diese Generation eine in allen Belangen relevante Endverbraucher-Gruppe dar.

Die Reputation einer Marke, eines ganzen Unternehmens ist schnell in Mitleidenschaft gezogen, wenn ESG-Belange in der Chefetage nicht hinreichend ernst genommen werden. Es ist purer unternehmerischer Luxus, ESG als Spielwiese für Aktivisten und Idealisten abzutuen. Der harte Darwinismus des New Normal zeigt Unternehmern, ESG als „Small Talk“-Thema für Empfänge zu banalisieren, ist mehr als naiv!

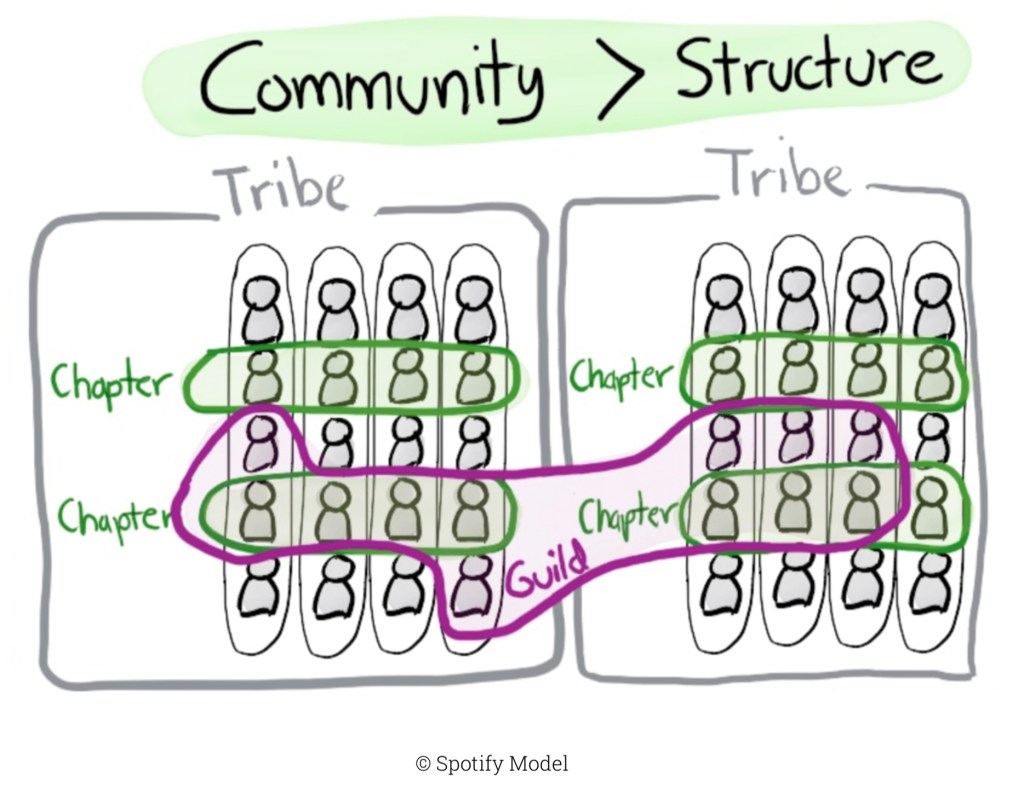

Einen übergeordneten Ordnungsrahmen für ein Nachhaltigkleits-Controlling, als Grundpfeiler für eine einheitliche, kontinuierliche, die Wertschöpfung wiederspiegelnde Nachhaltigkeitsberichterstattung, habe ich bereits zuvor skizziert (siehe Blog-Eintrag vom 27. August 2020). Es bedarf allerdings eines ganzheitlichen Ansatzes hin zu einem konkret umsetzbaren und damit belastbaren Nachhaltigkeits-Controlling. Nicht ein operieren in verkrusteten Silo-Strukturen (hierzu auch https://klardenker.kpmg.de/wie-starre-hierarchien-digitalisierung-verhindern/?createpdf=6120) sondern sich selbst organisierende, bereichsübergreifende Organisationseinheiten schaffen die notwendigen Voraussetzungen zur Verankerung von ESG im unternehmerischen Tagesgeschäft.

Zu sich selbst organisierenden, bereichsübergreifenden Organisationseinheiten sei auch hier auf die Pionierarbeit von Hendrik Kniberg hingewiesen. Kniberg hat seinerzeit bei Spotify das Konzept von Tribes, Squads, Guilds und Chaptern entwickelt.

Im Detail siehe nachfolgende Video-Sessions von Hendrik Kniberg

Dieser Wandel in der Organisation ist für Unternehmen auf dem Weg der digitalen Transformation nicht neu. Neben der oftmals rein Maßnahmen (>> WIE? <<) getriebenen, digitalen Transformation, verstärkt die sustainable Transformation den Wandel durch einen übergeordneten Zweck (>> WARUM? <<) mit dem sich alle im Unternehmen handelnden Personen und wirkenden Akteure identifizieren können. D/ESG sind somit wichtige Grundpfeiler für den Wandel von Unternehmenskultur hin zu agilen, resilienten Aufbau- und Ablauforganisationen.

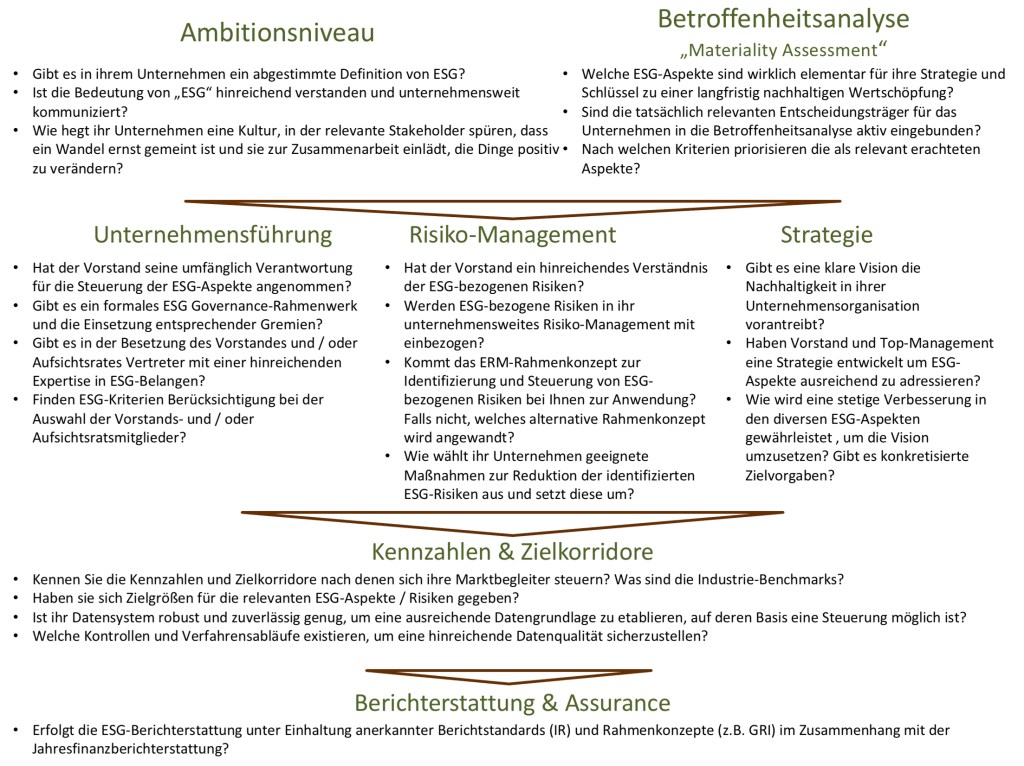

Neben dem Ordnungsrahmen Bedarf es somit auch einer Übertragung der für ein Unternehmen in ganz speziellen, relevanten ESG-Belange und Anforderungen in die Unternehmenssteuerung.

(Fußnotenverweis siehe oben: Mozaffar Khan, George Serafeim und Aaron Yoon, „Corporate sustainability: First evidence on materiality“ in The Accounting Review, 2016, Band 91, Ausgabe 6, Seiten 1697-1724, ssrn.com / Zoltán Nagy, Altaf Kassam und Linda-Eling Lee, „Can ESG add alpha? An analysis of ESG tilt and momentum strategies“ in Journal of Investing, 2015, Band 25, Ausgabe 2, Seiten 113.124, joi.pm-research.com / Witold J. Henisz und James McGlinch, „ESG, material credit events, and credit risks“ in Journal of Applied Corporate Finance, 2019, Band 31, Seite 105-117, onlinelibrary.wiley.com / Sara A. Lundquist und Anders Vilhemsson, „Enterprise risk management and default risk: Evidence from the banking industry“ in Journal of Risk and Insurance, 2018, Band 85, Ausgabe 1, Seiten 127-157, onlinelibrary.wiley.com / Erik Landry, Maria Lazaro und Anna Lee, „Connecting ESG and corporate bond performance“ in MIT Management Sloan School and Breckinridge Capital Advisory, 2017, mitsloan.mit.edu / Mitch Reznick und Michael Viehs, „Pricing ESG risk in credit markets“ bei Hermes Credit and Hermes EOS, 2017, hermes-investment.com / Allen Goss und Gordon S. Roberts, „The impact of corporate social responsibility on the cost of bank loans“ in Journal of Banking and Finance, 2011, Band 35, Ausgabe 7, Seiten 1794-1810, sciencedirect.com / Sudheer Chava, „Environmental externalities and cost of capital“ in Management Science, 2014, Band 60, Ausgabe 9, Seite 2111-2380, pubsonline.informs.org / Sung C. Bae, Kiyoung Chang und Ha-Chin Yi, „The impact of corporate social responsibility activities on corporate financing: A case of bank loan covenants“ in Applied Economics Letters, 2016, Band w23, Ausgabe 17, Seiten 1234-1237, tandfonline.com / Sung C. Bae, Kiyoung Chang und Ha-Chin Yi, „Corporate social responsibility, credit rating, and private debt contracting: New evidence from syndicated loan market“ in Review of Quantitative Finance and Accounting, 2018, Band 50, Ausgabe 1, Seiten 261-299, econpapers.repec.org)

(Fortsetzung in einem der nächsten Blog-Einträge)

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.