Unter Nachhaltigkeitsberichterstattung versteht man ein Verfahren, das Organisationen hilft, Ziele zu setzen, Leistung zu messen und den Übergang zu einer nachhaltigen Weltwirtschaft zu steuern – einer Wirtschaft, die langfristige Rentabilität und Umweltpflege vereint.

Nachhaltigkeitsberichterstattung (hauptsächlich die Erstellung eines Nachhaltigkeitsberichts) ist das Hauptforum für die Veröffentlichung der wirtschaftlichen, ökologischen, gesellschaftlichen und führungsbezogenen Leistung eines Unternehmens bzw. einer Organisation und deren positiver und negativer Auswirkungen. Nachhaltigkeitsberichterstattung stützt sich auf die Aspekte, die Organisationen im Zusammenhang mit den Erwartungen und Interessen ihrer Stakeholder / Interessensgruppen für wesentlich halten. Stakeholder können sowohl als Beteiligte in einem Verhältnis zu einer Organisation stehen als auch anderweitig mit ihr verbunden sein.

Die Anfänge hat die Nachhaltigkeitsberichterstattung in Deutschland in den 1980er Jahren, als erste große, kleine und mittelständische Unternehmen – auf freiwilliger Basis – sog. EMAS-Umwelterklärungen und -berichte über die ökologischen sowie zunehmend auch über die gesellschaftsbezogenen Auswirkungen ihrer Tätigkeit veröffentlicht haben. Gerade angesichts der Internationalisierungsstrategien zunehmend auch von kleinen und mittelständischen Betrieben werden Corporate Social Responsibility (CSR) und die Nachhaltigkeitsberichterstattung zu wichtigen Instrumenten der Unternehmenspolitik und -kommunikation.

Die im Jahr 2000 aktualisierten Leitsätze der Organisation for Economic Co-operation and Development (OECD) für multinationale Unternehmen fordern die Offenlegung von Informationen sowie eine Berichterstattung über Ziele und Fortschritte hinsichtlich einer nachhaltigen Entwicklung. Sie empfehlen „bei Informationen nichtfinanzieller Art, gegebenenfalls ein- schließlich Umwelt- und Sozialinformationen, hohe Qualitätsstandards anzuwenden“.

Die Diskussion um eine Berichtspflicht setzte sich fort und führte unter anderem dazu, dass 2003 in der EU Accounts Modernisation Directive (2003/51/EG) die Anforderung aufgenommen wurde, dass bestimmte große Unternehmen in ihrem Lagebericht auch „- soweit angebracht – die wichtigsten nichtfinanziellen Leistungsindikatoren […] einschließlich Informationen in Bezug auf Umwelt- und Arbeitnehmerbelange“ aufnehmen sollten. Diese Vorgabe wurde 2004 in Deutschland durch entsprechende Änderungen der §§ 289 und 315a HGB im Rahmen des Bilanzrechtsreformgesetzes umgesetzt. Die CSR-Richtlinie (2014/95/EU), mit der die Berichtspflicht in der Lageberichterstattung verankert wurde, fand im April 2017 mit dem CSR-Richtlinie Umsetzungsgesetz (CSR-RUG) ihre Umsetzung in deutsches Recht.

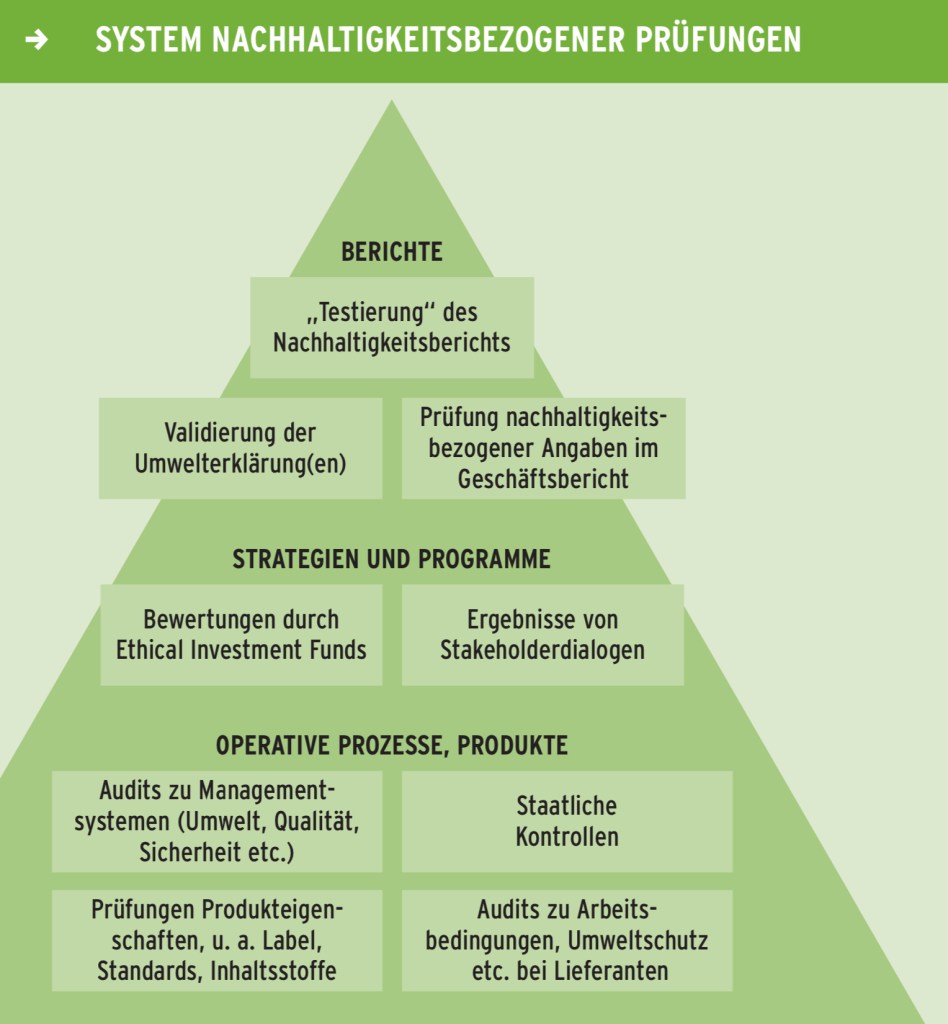

Als Grundlage der Nachhaltigkeitsberichterstattung spielen Managementsysteme zum Umweltschutz (z. B. EMAS, ISO 14001), zur Arbeitssicherheit und Gesundheit (OSHAS) und zur Beschaffung (SA 8000) eine wesentliche Rolle in der praktischen Umsetzung.

Integrierte Berichterstattung ist ein sich seit etwa 2015 entwickelnder Trend in der Unternehmensberichterstattung. Das IR-Framework des IIRC, das den globalen Standard für eine integrierte Berichterstattung setzt, wurde im Dezember 2013 veröffentlicht. Die integrierte Berichterstattung zielt im Allgemeinen primär darauf ab, den Kapitalgebern eine integrierte Zusammenstellung der wesentlichen Schlüsselfaktoren für die gegenwärtige und zukünftige Wertschöpfung zu liefern.

Ersteller integrierter Berichte stützen sich bei der Aufbereitung ihrer Berichte auf die Grundlagen und Angaben der Nachhaltigkeitsbericht- erstattung. Mit Hilfe des integrierten Berichts legt eine Organisation kurz und bündig dar, wie ihre Strategie, ihre Unternehmensführung, ihre Leistung und ihre Perspektiven im Laufe der Zeit zur Wertschöpfung beitragen. Der integrierte Bericht ist also weder als Auszug des herkömm- lichen Jahresberichts noch als eine Kombination aus Jahresabschlüssen und Nachhaltigkeitsbericht gedacht. Der integrierte Bericht greift aber auf andere Berichte und Veröffentlichungen durch Bezugnahme auf zusätzliche detaillierte Informationen, die separat angegeben werden, zu.

Auch wenn die Ziele der Nachhaltigkeitsberichterstattung und der integrierten Berichterstattung sich unterscheiden mögen, so ist

doch Nachhaltigkeitsberichterstattung ein wesentliches Element der integrierten Berichterstattung. Nachhaltigkeitsberichterstattung berücksichtigt die Bedeutung von Nachhaltigkeit für eine Organisation und behandelt auch die Prioritäten und Schlüsselthemen. Dabei konzentriert sie sich auf die Auswirkungen von Nachhaltigkeitstrends, Risiken und Chancen der langfristigen Prognosen und finanziellen Leistungsfähigkeit der Organisation. Nachhaltigkeitsberichterstattung ist elementar für einen integrierten Denk- und Berichterstattungsprozess einer Organisation. Sie liefert Vorgaben für die Ermittlung der wesentlichen Themen einer Organisation, ihrer strategischen Ziele und die Bewertung ihrer Möglichkeiten, diese Ziele zu erreichen und im Laufe der Zeit zur Wertschöpfung beizutragen.

Es gibt acht inhaltliche Schlüsselelemente in einem integrierten Bericht, die ein Unternehmen abdecken muss:

- Organisatorischer Überblick und externes Umfeld – Was macht die Organisation und unter welchen Umständen ist sie tätig ?

- Führungsstruktur – Wie unterstützt die Führungsstruktur der Organisation ihre Fähigkeit zur kurz-, mittel- und langfristigen Wertschöpfung ?

- Geschäftsmodell – Was ist das Geschäftsmodell der Organisation ?

- Risiken und Chancen – Welches sind die spezifischen Risiken und Chancen, die die Fähigkeit der Organisation zur kurz-, mittel- und langfristigen Wertschöpfung beeinflussen, und wie geht die Organisation damit um ?

- Strategie und Ressourcenallokation – Wohin will die Organisation gehen und wie will sie dorthin gelangen ?

- Leistung – Inwieweit hat die Organisation ihre strategischen Ziele für den Zeitraum erreicht, und was sind ihre Ergebnisse im Hinblick auf die Auswirkungen auf die Hauptstädte ?

- Ausblick – Auf welche Herausforderungen und Unsicherheiten wird die Organisation bei der Verfolgung ihrer Strategie voraussichtlich stoßen, und was sind die möglichen Auswirkungen auf ihr Geschäftsmodell und ihre künftige Leistung ?

- Grundlage der Vorbereitung und Präsentation – Wie bestimmt die Organisation, welche Themen in den integrierten Bericht aufgenommen werden sollen, und wie werden diese Themen quantifiziert oder bewertet ?

Leitlinien zur Nachhaltigkeitsberichterstattung gibt es diverse; Quelle: EU-Leitlinien zur Berichterstattung über nichtfinanzielle Informationen (engl. Fassung) (EU 2017/C 215/01 (2017)) weshalb auch in diesem Aspekt des Sustainability GAAP in der aktuellen Diskussion auf eine Harmonisierung und Transparenz gedrängt wird. Die Theoretiker hatten ihre Zeit, es geht nun darum die Unternehmenspraxis zu befähigen ihren erkennbaren Willen zu nachhaltigem Wirtschaften in praxistaugliches Fahrwasser zu bekommen.

- CDP (formerly the Carbon Disclosure Project)

- Climate Disclosure Standards Board

- OECD Due Diligence Guidance for Responsible Supply Chains from Conflict-Affected and High-Risk areas, and the supplements to it

- Eco-Management and Audit Scheme (EMAS) and the related Sectoral Reference Documents

- European Federation of Financial Analysts Societies’ KPIs for Environmental, Social, Governance (ESG), a Guideline for the Integration of ESG into Financial Analysis and Corporate Valuation

- Global Reporting Initiative (GRI)

- Guidance for Responsible Agricultural Supply Chains of FAO-OECD

- Guidance on the Strategic Report of the UK Financial Reporting Council

- Guidelines for Multinational Enterprises of the Organisation for Economic Cooperation and Development

- Guiding Principles Reporting Framework on Business and Human Rights

- ISO 26000 of the International Organisation for Standardisation

- International Integrated Reporting Framework

- Model Guidance on reporting ESG information to investors of the UN Sustainable Stock Exchanges Initiative

- Natural Capital Protocol

- Product and Organisation Environmental Footprint Guides

- Sustainability Accounting Standards Board

- The Sustainability Code of the German Council for Sustainable Development

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.