„I believe we are on the edge of a fundamental reshaping of finance (…) In the near future—and sooner than most anticipate—there will be a significant reallocation of capital. Our investment conviction is that sustainability, and climate-integrated portfolios, can provide better risk-adjusted returns to investors (…) We believe that sustainable investing is the strongest foundation for client portfolios going forward.“

Larry Fink

CEO BlackRock, Letter January 2020

Die Wesentlichkeit ist auch im Kontext der Nachhaltigkeitsberichterstattung ein elementarer Grundsatz. Der Nachhaltigkeitsbericht sollte Aspekte abdecken, die:

- die wesentlichen wirtschaftlichen, ökologischen und gesellschaftlichen Auswirkungen der Organisation / des Unternehmens wiedergeben bzw.;

- die Beurteilungen und Entscheidungen der Interessensgruppen / Stakeholder maßgeblich beeinflussen.

Wesentlichkeit ist die Schwelle, ab der Aspekte wichtig genug sind, um in die Berichterstattung aufgenommen zu werden. Organisationen sind mit einer großen Bandbreite möglicher Themen für eine Berichterstattung konfrontiert. Nicht alle sind jedoch relevant für das konkrete Unternehmen, das konkrete Geschäftsmodell, die konkrete Wertschöpfung. Relevante Themen sind solche, die für die Darstellung wirtschaftlicher, ökologischer und gesellschaftlicher Auswirkungen der Organisation als wichtig einzustufen sind oder möglicherweise Einfluss auf Entscheidungen von Stakeholdern haben und deshalb eine Aufnahme in den Bericht begründen könnten. Dies ist stets eine Einzelfallbetrachtung und kann nicht generisch nach Blaupause beantwortet werden.

„Wesentlichkeit“ und ESG

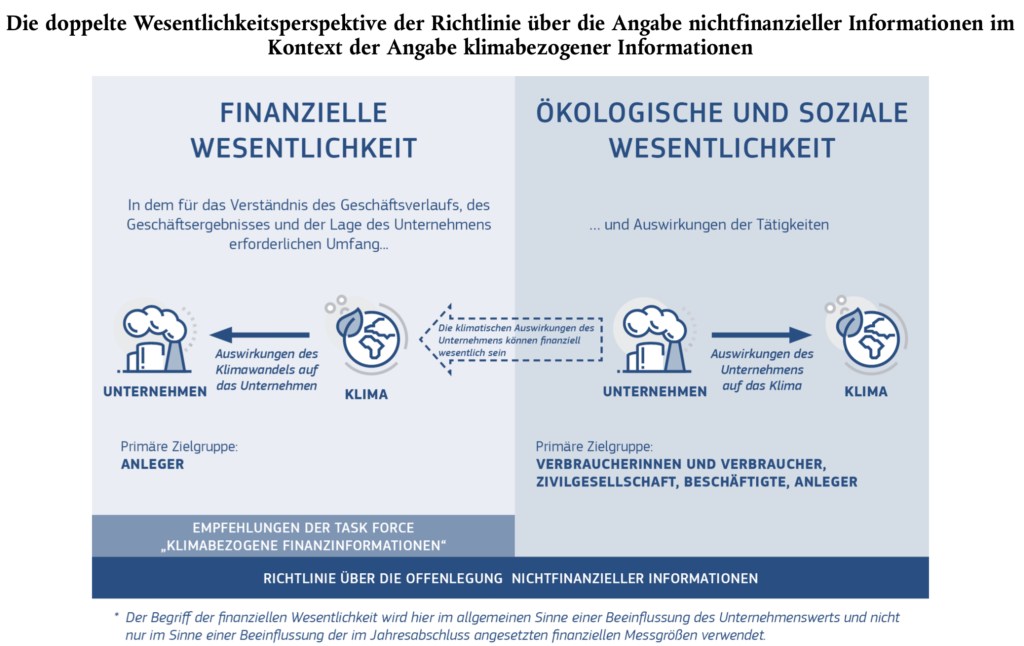

Als der Exekutiv-Vizepräsident der Europäischen Kommission, Valdis Dombrovskis, am 25. Juli 2020 einen Brief mit dem Auftrag an die European Financial Reporting Advisory Group (EFRAG) sandte, Empfehlungen zu den EU-Standards für nichtfinanzielle Berichterstattung abzugeben, nannte er es beispielsweise „doppelte Wesentlichkeit“ ( Double Materiality ) als Grundprinzip für solche Standards.

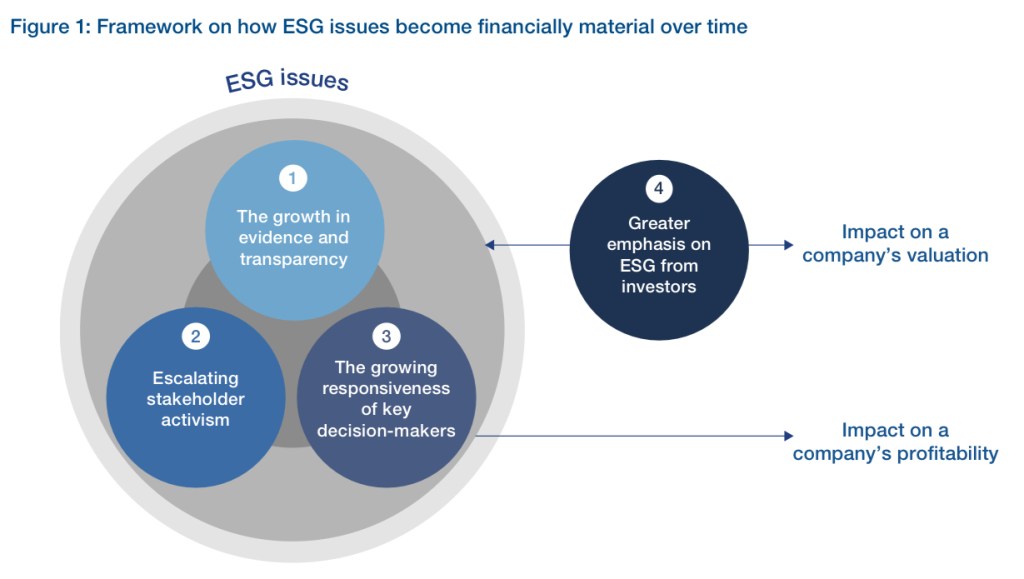

Im Gegensatz dazu betont das Konzept der dynamischen Materialität (Dynamic Materiality), das dieses Jahr vom Weltwirtschaftsforum populär gemacht wurde, dass es einen Weg gibt, auf dem Themen mit der Zeit finanziell materiell werden. Dabei gibt es einige Auslöser, die diesen Prozess in Gang setzen. Das Konzept der dynamischen Materialität betrachtet diese als einen Prozess, der sich im Laufe der Zeit und oft sehr schnell entfaltet. Diese Perspektive basiert auf der Überlegung, dass das, was heute finanziell immateriell erscheint, sich morgen schnell als geschäftskritisch erweisen kann – wie wir in der heutigen COVID-bewussten Wirtschaftslandschaft mehr denn je sehen.

Das englische Wort „material“ ist ein unbestimmter Begriff, der die Bedeutung „wesentlich“ oder „lebenswichtig“ hat. Im Kontext von Finanzinformationen wird dem Begriff jedoch eine spezifische Bedeutung beigemessen.

Das International Accounting Standards Board (IASB) stellt fest, dass „Informationen dann wesentlich sind, wenn durch Weglassen, falsche Angaben oder Verschleierung vernünftigerweise erwartet werden kann, dass sie die Entscheidungen beeinflussen, die die Hauptadressaten von Abschlüssen für allgemeine Zwecke auf der Grundlage dieser Abschlüsse treffen, die Finanzinformationen über ein bestimmtes berichtendes Unternehmen liefern (IASB perspectives on materiality, 28 January 2019).

Von einer Organisation, die z.B. einen Nachhaltigkeitsbericht in Übereinstimmung mit den GRI-Standards erstellt, wird erwartet, dass sie nicht nur die von ihr verursachten Auswirkungen, sondern auch die Auswirkungen, zu denen sie beiträgt, und die Auswirkungen, die direkt mit ihren Aktivitäten, Produkten oder Dienstleistungen im Rahmen einer Geschäftsbeziehung im Zusammenhang stehen, offenlegt (GRI 102-40 I 102-43 I 102-46 I 102-47 I 103-1). Im Kontext des GRI-Standards 103-1 können die Geschäftsbeziehungen einer Organisation Beziehungen zu Geschäftspartnern, zu Entitäten in ihrer Wertschöpfungskette sowie zu sämtlichen nicht staatlichen oder staatlichen Entitäten, die direkt mit den geschäftlichen Aktivitäten, den Produkten oder den Dienstleistungen der Organisation im Zusammenhang stehen, umfassen.

Für Investoren / institutionelle Anleger rechtfertigt die Wesentlichkeit die Verwendung von ESG-Kriterien im Rahmen ihrer Investitionsentscheidungen. Dies mag auch ein Aspekt sein, weshalb Investoren Unternehmen zunehmend drängen, eine auf Nachhaltigkeit ausgerichtete Strategien zu verfolgen (siehe Eingangszitat von Larry Fink, CEO BlackRock). Das Argument der Wesentlichkeit erhöht die Attraktivität von Sustainability in der Mainstream-Finanzwelt, weil damit einerseits ESG-Aspekte in die Sprache der Finanzwelt transferiert und formulierbar werden, und andererseits sich zwischen der Langfristigkeit von ESG-Aspekten und ihrer Wesentlichkeit eine Korrelation erkennen lässt. Die Wesentlichkeit bietet die Grundlage für die Verbesserung der Nachhaltigkeitsergebnisse in Unternehmen.

Unternehmen müssen sich daher mit folgenden (oder ähnlichen) Fragestellungen auseinandersetzen:

- Welche ESG-Aspekte / SDGs sind für die operative und finanzielle Performance am wichtigsten?

- Warum sind diese Fragen für Unternehmen von Bedeutung? und

- Warum sollten Anleger darauf achten, wie Unternehmen mit den mit ihnen verbundenen Risiken und Chancen umgehen?

Bei der Überlegung, ob ein Thema wesentlich ist, kann eine Kombination interner und externer Faktoren herangezogen werden. Diese Faktoren umfassen unter anderem die allgemeine Mission und Wettbewerbsstrategie einer Organisation / eines Unternehmens und die direkt von den Stakeholdern / Interessensgruppen vorgetragenen Anliegen. Wesentlichkeit kann auch auf allgemeine gesellschaftliche Erwartungen sowie den Einfluss der Organisation auf Upstream-Entitäten, wie etwa Lieferanten, oder Downstream-Entitäten, wie etwa Kunden, zurückgehen. Es wird zudem erwartet, dass bei der Bewertung der Wesentlichkeit die mit den internationalen Normen und Vereinbarungen, die die Organisation erwartungsgemäß zu erfüllen hat, einhergehenden Erwartungen Berücksichtigung finden.

Bei der Beurteilung der Bedeutung von Informationen für die Darstellung erheblicher ökonomischer, ökologischer und/oder sozialer Auswirkungen sowie bei der Entscheidungsfindung der Stakeholder sind es genau diese internen und externen Faktoren, die es zu berücksichtigen gilt. Zur Beurteilung der Bedeutung von Auswirkungen stehen verschiedene Methoden zur Auswahl. Im Allgemeinen wird von „erheblichen Auswirkungen“ gesprochen, wenn unter den Experten eines Fachgebiets diesbezüglich größtenteils Einigkeit besteht, oder wenn solche Auswirkungen mittels erprobter Methoden, wie etwa Verfahren zur Folgenabschätzung oder Lebenszyklusanalysen, identifiziert worden sind. Auswirkungen, die als so bedeutsam gelten, dass ein aktives Management oder ein entsprechender Einsatz der Organisation erforderlich ist, werden aller Wahrscheinlichkeit nach als erheblich eingestuft.

Konkrete Beispiele sind (siehe Grundlagen GRI 101)

- nachvollziehbar abschätzbare ökonomische, ökologische und/oder soziale Auswirkungen (z. B. Klimawandel, HIV/AIDS oder Armut), die von ausgewiesenen Experten oder allgemein anerkannten Expertengremien mittels fundierter Untersuchungen ermittelt worden sind;

- die Interessen und Erwartungen von Stakeholdern der Organisation, wie zum Beispiel Angestellte oder Anteilseigner;

- die von Stakeholdern, wie zum Beispiel Mitarbeitern, die keine Angestellten sind, Lieferanten, lokalen Gemeinschaften, schutzbedürftigen Gruppen oder der Zivilgesellschaft geäußerten breiteren ökonomischen, ökologischen und/oder sozialen Interessen und Themen;

- die wichtigsten Themen und zukünftigen Herausforderungen einer Branche, die von vergleichbaren Organisationen und Konkurrenten identifiziert wurden;

- Gesetze, Vorschriften, internationale Vereinbarungen oder freiwillige Vereinbarungen, die für die Organisation und ihre Stakeholder von strategischer Bedeutung sind;

- zentrale Werte, Richtlinien, Strategien, Betriebsmanagementsysteme, Zielvorgaben und Ziele der Organisation;

- die Kernkompetenzen der Organisation und die Art und Weise, wie diese einen Beitrag zu einer nachhaltigen Entwicklung leisten können;

- Konsequenzen für die Organisation, die sich aus ihren Auswirkungen auf die Wirtschaft, die Umwelt und/ oder die Gesellschaft ergeben (z. B. Risiken für ihr Geschäftsmodell oder ihren Ruf).

- Wesentliche Themen werden im Bericht angemessen priorisiert.

„Wesentlichkeit“ – Beispiele von „best practice“ in der Berichterstattung

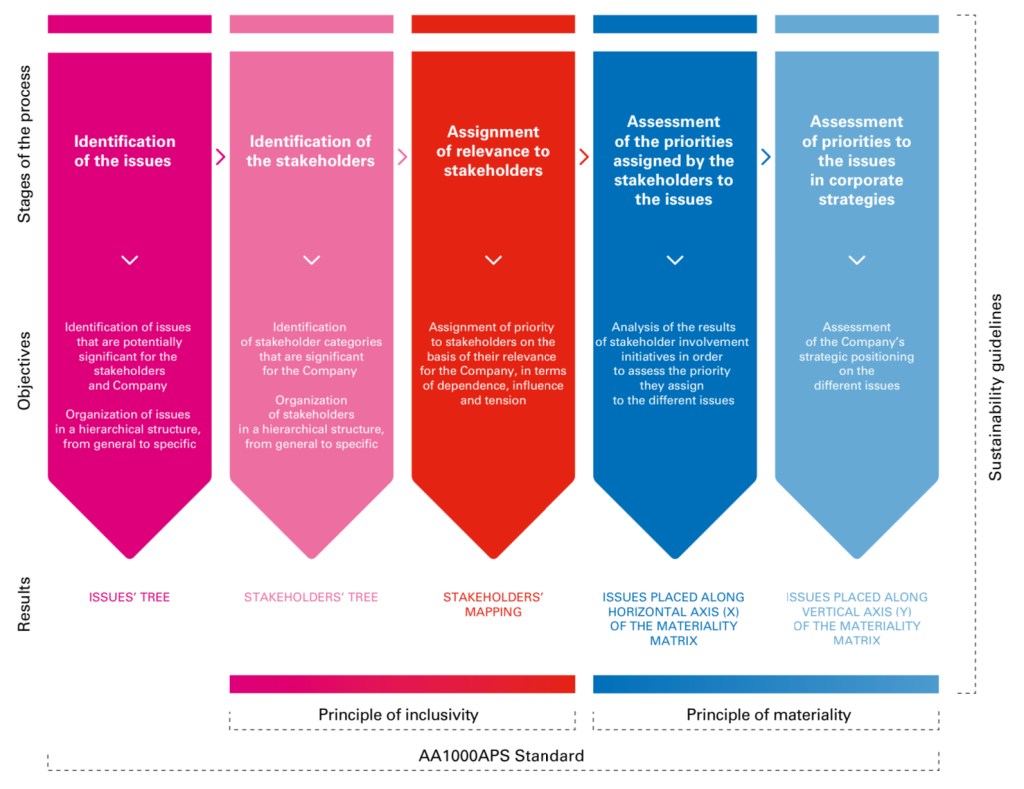

Durch die Analyse von Schwerpunktthemen („Materialitätsanalyse“) ist es möglich, die für die jeweiligen Stakeholder wesentlichen Themen zu identifizieren und zu bewerten, sie nach ihrer Relevanz zu gewichten, sie mit den Prioritäten des Unternehmens sowie mit der Geschäftsstrategie in Beziehung zu setzen. So finden die erzeugten und erlittenen Auswirkungen ihre spezifische Berücksichtigung, um die „Ausrichtung“ (oder „Fehlausrichtung“) von Maßnahmen zu überprüfen und Bereiche möglicher Verbesserungsbedarfe zu ermitteln.

Die angewandten Methodiken werden in der Regel unter Berücksichtigung der Richtlinien mehrerer internationaler Standards entwickelt, darunter die Global Reporting Initiative (GRI), SASB (Sustainability Accounting Standards Board), der Standard AA1000APS und der SDG-Kompass, der Unternehmen bei der Anpassung ihrer Strategien an die UN-Ziele für nachhaltige Entwicklung (SDGs) unterstützt. Die „Better Practice“- Unternehmen decken dabei über die zu analysierenden Themen alle 17 SDGs ab; wenngleich nicht alle jeweils berichtsrelevant werden.

Das Ergebnis dieser Analyse wird in der Praxis in der Regel in einer Wesentlichkeitsmatrix dargestellt. Diese unterstützt die Identifizierung und Definition von Themen für die Erstellung eines Nachhaltigkeitsberichts und der Ziele, die in einen Strategie- sowie Nachhaltigkeitsplan aufzunehmen sind. Deren Erfüllung ist wiederum durch Beiträge verschiedener Funktions- und Geschäftsbereiche zu gewährleisten. Die Wesentlichkeitsanalyse ist mit dem „Ausschuss für Unternehmensführung und Nachhaltigkeit“ (oder einem vergleichbaren Gremium) abzustimmen, idealerweise zum Zeitpunkt der Überprüfung der Richtlinien des Nachhaltigkeitsplans zur Kenntnis bringen. Darüber hinaus geben der “Ausschuss für Corporate Governance und Nachhaltigkeit“ in der Regel präventive Stellungnahmen zum Nachhaltigkeitsbericht, der die Wesentlichkeitsanalyse enthält, ab und legen sie dem Aufsichtsrat in seiner zur Genehmigung des Nachhaltigkeitsberichts einberufenen Sitzung vor.

„Wesentlichkeit“ und ESG-Rahmenwerke

Wesentlichkeit ist demnach auch im Bereich der Nachhaltigkeitsberichterstattung ein wichtiger Grundpfeiler. Dieser konzeptionelle Gleichklang zum konventionellen GAAP ist sicherlich hilfreich, wenn es darum geht Sustainability GAAP in konventionelles GAAP zu intergrieren. Es verwundert daher nicht weiter, dass die bestehenden Rahmenwerke ihre eigenen Definitionen oder Denkweisen zur Materialität im Kontext ihrer eigenen Richtlinien festgelegt haben.

Das IIRC, das sich hauptsächlich auf die Offenlegung für Investoren bezieht, sieht wesentliche Informationen als „Angelegenheiten, die die Fähigkeit der Organisation, kurz-, mittel- und langfristig Wert zu schaffen, wesentlich beeinflussen“.

Die GRI-Standards, die sich mehr auf Informationen beziehen, die sich an mehrere Interessengruppen, einschließlich Investoren, richten, definieren wesentliche Informationen als „Themen, die die bedeutenden wirtschaftlichen, ökologischen und gesellschaftlichen Auswirkungen der berichtenden Organisation widerspiegeln oder die Beurteilungen und Entscheidungen der Interessengruppen maßgeblich beeinflussen“. Zur Feststellung der Wesentlichkeit eines Aspekts bedarf es, nach Verständnis des GRI, einer qualitativen Analyse sowie einer quantitativen Einschätzung und Diskussion. Wesentliche Themen sind jene Themen, die eine Organisation für die Aufnahme in den Bericht priorisiert hat. Diese Priorisierung erfolgt unter Anwendung der Prinzipien zur Einbindung von Stakeholdern.

In Japan schreibt die Guidance for Collaborative Value Creation: „Für Investoren ist es wichtig zu verstehen, wie Unternehmen die Wesentlichkeit von ESG-Faktoren für die Nachhaltigkeit ihrer Geschäftsmodelle verstehen.“

Es ist wichtig, dass jedes Unternehmen über diese verschiedenen Definitionen von Wesentlichkeit nachdenkt und je nach den spezifischen Zielen, dem Publikum oder anderen Umständen ihrer Offenlegung entscheidet, welche davon verwendet wird. Es lässt sich allerdings auch hier beobachten, dass GRI 102-47 in Verbindung mit GRI 103-1 sich zusammen mit der Materilaity Map des SASB zu dem globalen Referenzstandard etabliert hat.

Das Ineinandergreifen der konzeptionellen Ansätze von GRI und SASB wird in einem SASB-decision-paper wird folgt charakterisiert

„Wesentlichkeit“ – wie nähere ich mich dem Thema in der Praxis?

Das Spektrum der ESG-Themen, die sich auf den Geschäftsbetrieb beziehen können, ist mannigfaltig, aber was für jedes Unternehmen relevant ist, unterscheidet sich je nach

- Branche,

- Geografie,

- Geschäftsmodell,

- Strategie und

- Geschäftsumfeld.

Während man sagen kann, dass viele Fragen im Zusammenhang mit G (Governance) allen Unternehmen gemeinsam sind, unterscheiden sich E (Umwelt) und S (Soziales) je nach Unternehmen oder Sektor massiv.

Um begrenzte Ressourcen effizient für die Maximierung der Nachhaltigkeit unternehmerischer Geschäftstätigkeit einzusetzen und damit den Unternehmenswert zu steigern, ist es wichtig, zu ermitteln, welche Themen wesentlich sind, d.h. einen starken Bezug zu jeweiligen Unternehmenswert haben, und Maßnahmen zu beschließen, um insbesondere auf diese zu reagieren.

Investoren, die versuchen, den mittel- bis langfristigen Unternehmenswert oder die Nachhaltigkeit der Geschäftstätigkeit eines Unternehmens zu bewerten, werden es aus Sicht der Offenlegung sehr nützlich finden, offenzulegen, welche ESG-Themen das Unternehmen als wesentlich für seinen Unternehmenswert erachtet hat, zusammen mit Informationen über die Aktivitäten des Unternehmens als Reaktion darauf. Beispielsweise ist es nützlich, zu erklären, welche Maßnahmen als Reaktion auf ESG-Themen wichtig sind, um sicherzustellen, dass das Unternehmen seine mittel- bis langfristigen finanziellen Ziele (wie ROE oder zukünftiger Cashflow) erreicht. Dies wiederum bedingt ESG-Aspekte in etablierte Werttreiber-Bäume und die auf diesen basierenden Steuerungskonzepten einzubauen (Nachhaltigkeitscontrolling).

Eine „Long-List“ materieller Fragen erstellen

Wenn wir uns die bestehende Unternehmensoffenlegung zur Wesentlichkeit ansehen, gibt es eine Reihe von Beispielen von Unternehmen, die wesentliche Themen identifizieren, indem sie zunächst eine umfangreiche Liste von ESG-Themen aus internationalen Offenlegungsrahmen und Analysen ihres Geschäftsumfelds erstellen („Long-List“), bevor sie die Liste auf die relevantesten wesentlichen Themen eingrenzen, indem sie die Bedeutung jedes Themas bewerten.

Wenn die Ressourcen begrenzt sind und Sie es schwierig finden, eine Long-List von ESG-Themen von Grund auf zu erstellen, sind die unten aufgeführten Schritte des Prozesses nicht unbedingt erforderlich. Die Erstellung einer Liste möglicher Themen unter Verwendung bestehender Rahmenwerke kann es Ihnen jedoch ermöglichen, wesentliche Themen zu finden, die ansonsten bei Diskussionen und Standpunkten, die auf das Unternehmen oder bestimmte Zeiträume beschränkt sind, möglicherweise übersehen worden wären.

Analyse des Geschäftsumfelds

Ein guter erster Schritt, um zu untersuchen, welche ESG-Themen Ihren Unternehmenswert oder Ihre Nachhaltigkeit beeinflussen können, ist die Analyse langfristiger Veränderungen in Ihrem Geschäftsumfeld. Nützliche Hinweise hierzu finden Sie in Berichten und anderen Veröffentlichungen von Regierungen, internationalen Organisationen, NGOs, Think Tanks und ähnlichen Einrichtungen, wie z.B. im öffentlich zugänglichen Global Risks Report des Weltwirtschaftsforums (WEF Global Risks Report 2020).

Nutzung bestehender Rahmenwerke (siehe oben)

Zur Vorbereitung auf die Identifizierung materieller ESG-Themen erstellen Unternehmen die Long-List möglicher materieller Themen, teilweise unter Bezugnahme auf bestehende Rahmenwerke. Zwei Beispiele für Rahmenwerke, die auf diese Weise nützlich sein können, sind die SASB-Standards und die GRI-Standards.

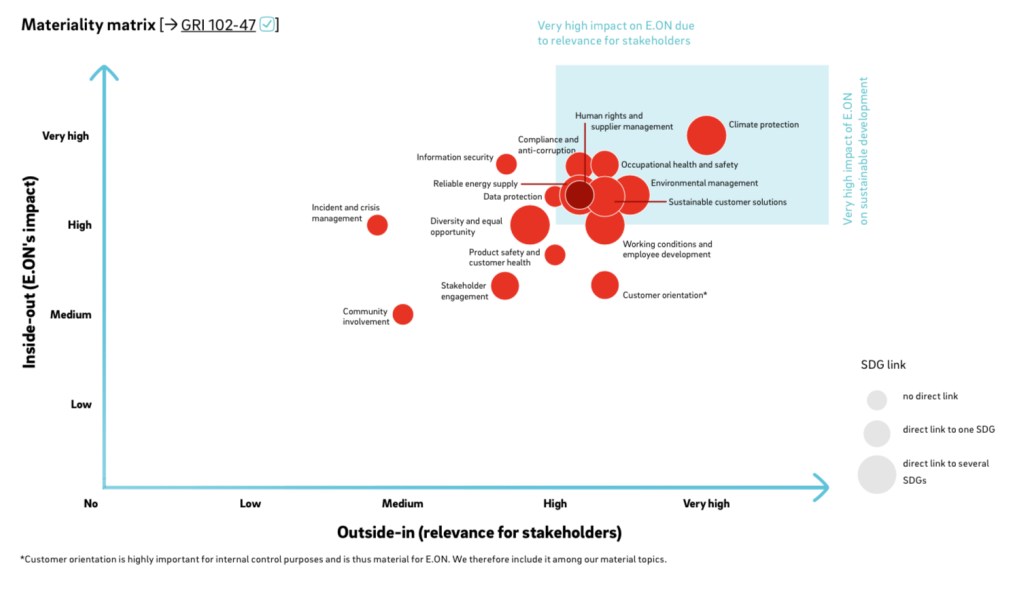

Darüber hinaus haben in jüngster Zeit mehr Unternehmen begonnen, in ihren Offenlegungen auf die 17 Ziele und 169 Zielvorgaben zu verweisen, aus denen sich die SDGs zusammensetzen (siehe hierzu das Praxisbeispiel von Hyundai und eon oben).

Verwendung von Umfragen der ESG-Rating-Agentur

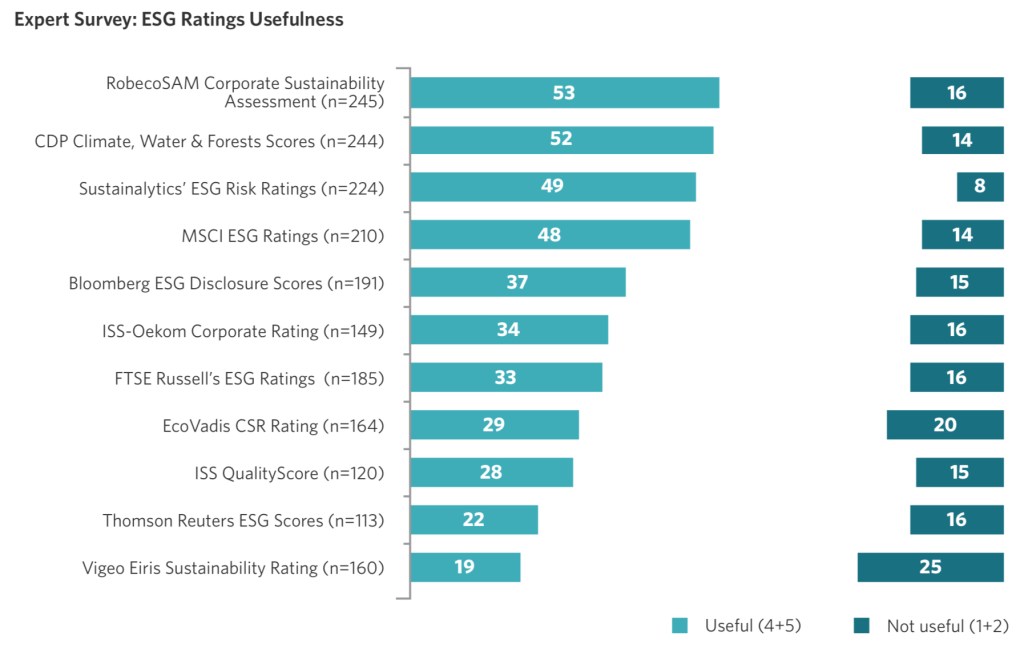

Unternehmen, die zu ESG-Themen recherchieren und ESG-Ratings für Unternehmen erstellen (Sustainability Raters Report 2020), werden als ESG-Rating-Agenturen bezeichnet. Im Rahmen der Erstellung dieser Ratings führen solche Agenturen Umfragen bei börsennotierten Unternehmen durch, die sich auf bestimmte Offenlegungsinhalte und spezifische ESG-Aktivitäten konzentrieren, die je nach Anlegerinteresse aus dem gesamten Spektrum der ESG-Themen ausgewählt werden. Obwohl sich die Umfragen nicht an alle Unternehmen richten und nicht alle Forschungsinhalte oder -methoden offengelegt werden, bearbeiten die Agenturen ihre ausgewählten Themen von Jahr zu Jahr in Abhängigkeit von externen Veränderungen und Anlegerbewegungen, so dass sie als Referenz bei der Eingrenzung Ihrer materiellen Themen verwendet werden können.

Dialog mit Anspruchsgruppen

Kandidaten für ESG-Themen können auch gefunden werden, indem man Interviews mit Stakeholdern (Investoren, Mitarbeiter, Handelspartner, Kunden, Experten usw.) durchführt, um herauszufinden, was ihnen wichtig ist und was sie von Ihrem Unternehmen erwarten.

Der sektorbezogene Ansatz

Die materiellen Themen der Long-List werden sich in der Regel je nach Geschäftsmodell, Sparten usw. unterscheiden, aber für die Analyse des Geschäftsumfelds, die für ESG besonders wichtig ist, kann man sagen, dass viele Themen einem Sektor gemeinsam sein werden. Der sektorbezogene Ansatz ist auch deshalb wichtig, weil viele Investoren über Investitionen entscheiden werden, indem sie Unternehmen aus einem Sektor weltweit vergleichen.

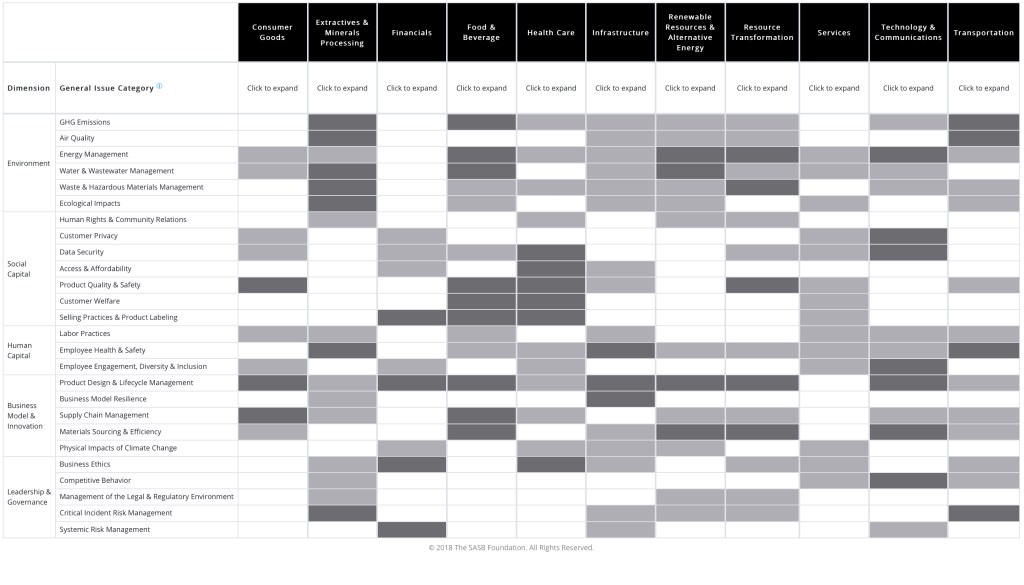

Einige bestehende Rahmenwerke enthalten Listen von wesentlichen Fragen, die bis zu einem gewissen Grad bestimmten Sektoren gemeinsam sind. Zum Beispiel hat das SASB spezifische Offenlegungspunkte und -ziele für 77 verschiedene Sektoren (find your industry) festgelegt, um eine für Investitionsentscheidungen nützliche Offenlegung zu fördern.

Wenn es für Ihr Unternehmen schwierig ist, materielle Fragen zu identifizieren, indem es eine Long-List von Grund auf erstellt, könnte eine Alternative darin bestehen, eine bestehende sektorbezogene Liste als Grundlage zu verwenden.

Bewertung der Bedeutung von ESG-Themen

Nachdem eine Long-List mit materiellen Themen erstellt wurde, muss sie eingegrenzt werden, indem bewertet wird, wie jedes Thema mit dem Unternehmenswert zusammenhängt. Es gibt keine festgelegte Methode zur Bewertung der Bedeutung jedes einzelnen Themas, aber es folgen einige Punkte, die auf der Grundlage tatsächlicher Fälle von Offenlegung zu berücksichtigen sind.

Festlegung von Bewertungsfaktoren

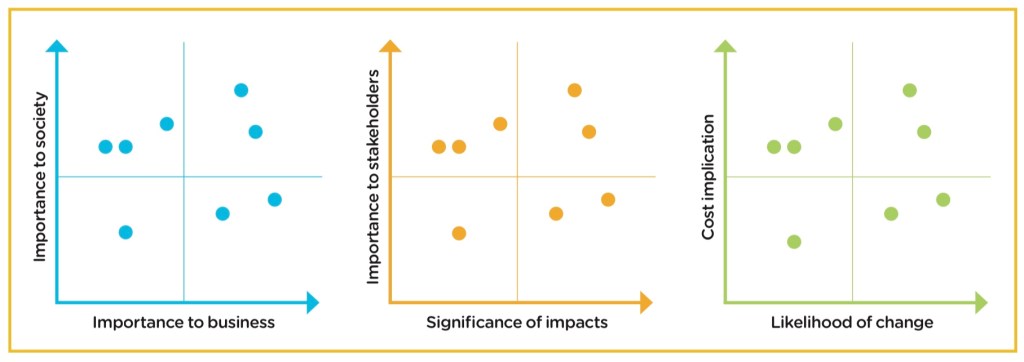

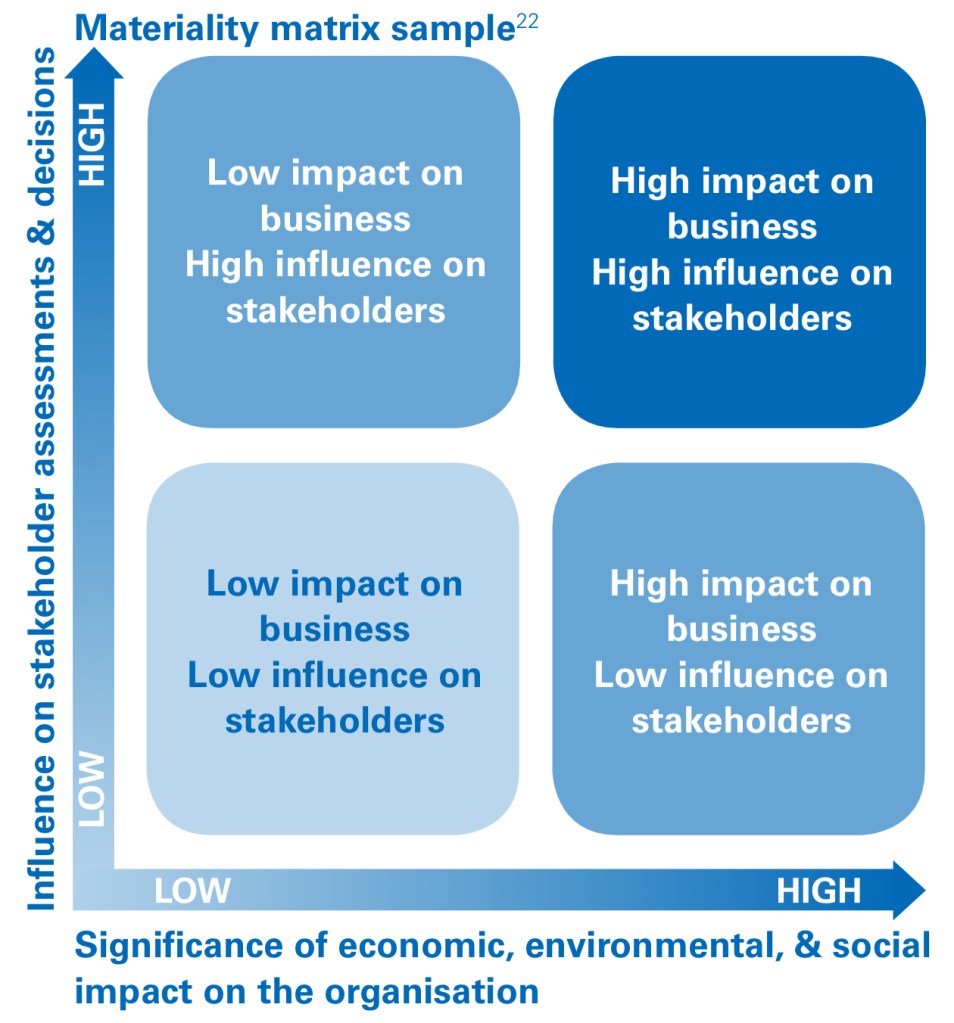

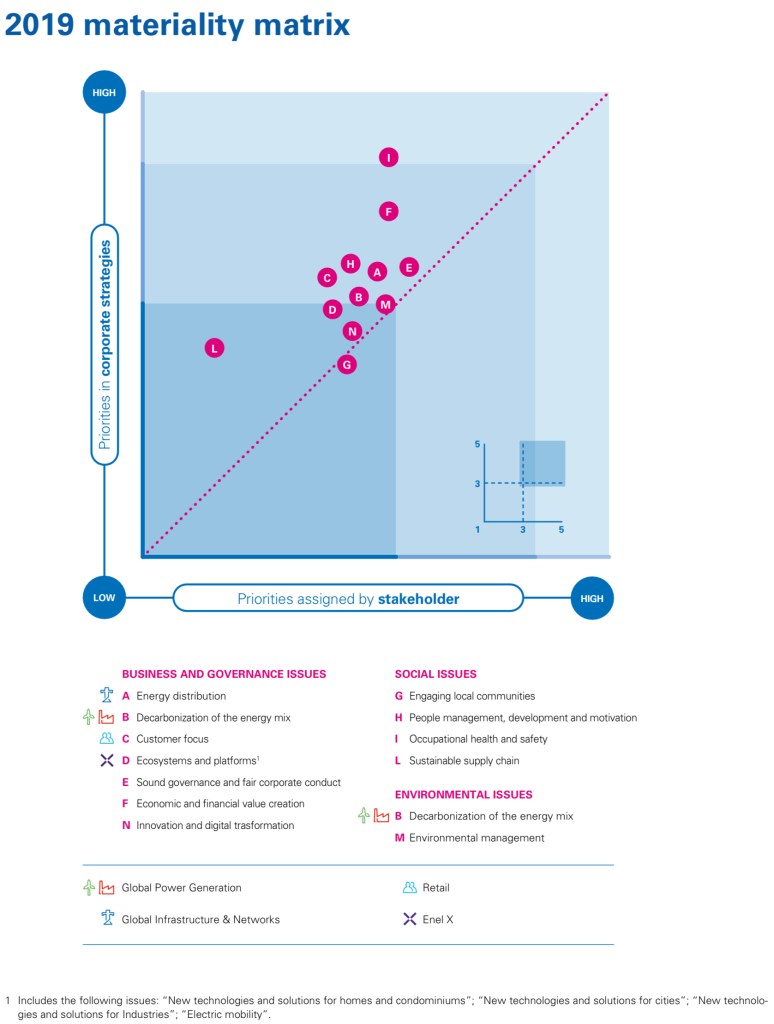

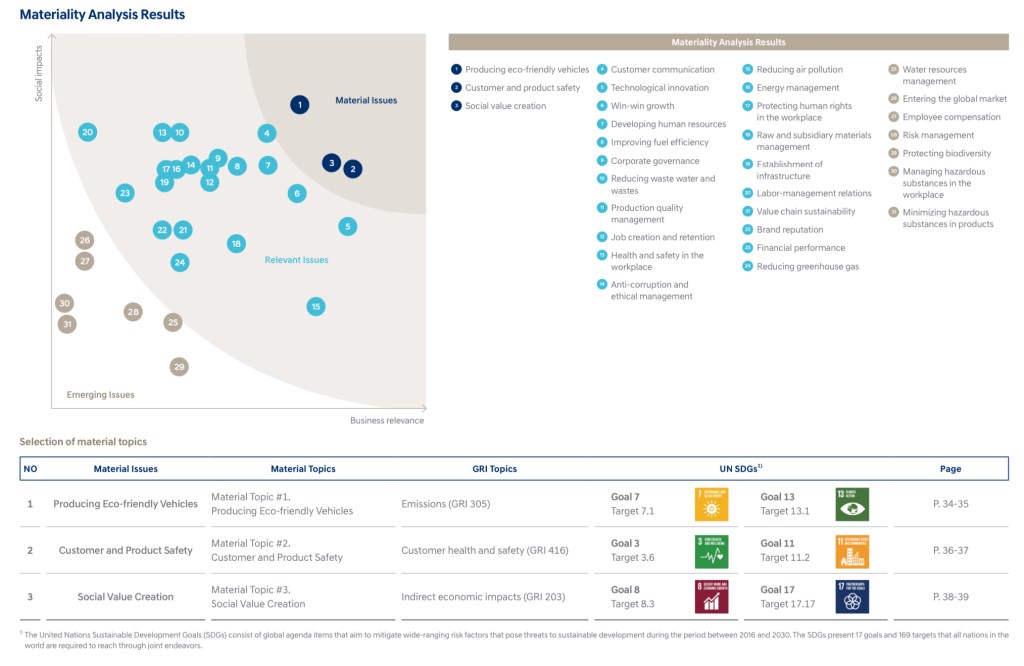

Sobald Sie eine Long-List erstellt haben, müssen Sie eine Art Methode finden, um die Bedeutung der einzelnen Themen zu bewerten, damit Sie herausfinden können, welche Themen von Bedeutung sind. In der Praxis bewerten Unternehmen jedes Thema anhand von Faktoren wie „Bedeutung für das Unternehmen“ und „Bedeutung für die Interessengruppen“; diese Kategorien definieren die X-Achse bzw. Y-Achse der Materiality Matrix (siehe Praxisbeispiele oben; weitere „Best Practices“ werden seit 2013 regelmäßig in der Reihe Reporting Matters der Organisation WBCSD erörtert.)

Bewertung von Themen in der Praxis

Sobald Sie die Faktoren ausgewählt haben, müssen Sie die Bedeutung jedes einzelnen Themas anhand dieser Faktoren bewerten. Im Folgenden finden Sie einige Punkte am Beispiel der gängigen Dimensionen „Unternehmen“ und „Interessensgruppe X“, die Sie dabei berücksichtigen sollten.

- Bedeutung für das Unternehmen

Die Bedeutung eines Themas für ein Unternehmen besteht im Wesentlichen darin, wie es mit der Nachhaltigkeit des Unternehmens und dem mittel- bis langfristigen Unternehmenswert zusammenhängt. Um dies zu beurteilen, ermitteln viele Unternehmen den Zusammenhang des Themas mit ihrer Unternehmensphilosophie oder ihren Unternehmenswerten und analysieren, welche Art von Risiken/Chancen es für die Unternehmensstrategie oder die einzelnen Geschäftsbereiche birgt und welche Auswirkungen diese Risiken/Chancen haben und wie oft sie auftreten könnten. - Bedeutung für Stakeholder

Die Bedeutung eines Themas für die Stakeholder eines Unternehmens kann als Bewertungsfaktor verwendet werden, aber nur, wenn das Unternehmen entschieden hat, wer seine Stakeholder sind. Aus der Perspektive der Verknüpfung von ESG-Aktivitäten mit mittel- bis langfristiger Unternehmenswertschöpfung können Ihre wichtigsten Stakeholder langfristige Investoren sein, aber auch Kunden, Mitarbeiter, möglicherweise sogar internationale Organisationen, NGOs oder die lokale Gemeinschaft.

Es gibt zahlreiche Fälle, in denen Unternehmen Umfragen an ihre Stakeholder senden, um zu evaluieren oder zu messen, was ihnen wichtig ist, und auch Unternehmen, die Interviews mit Experten in ESG-Fragen durchführen, die im Namen mehrerer Stakeholder sprechen können.

Zeitrahmen

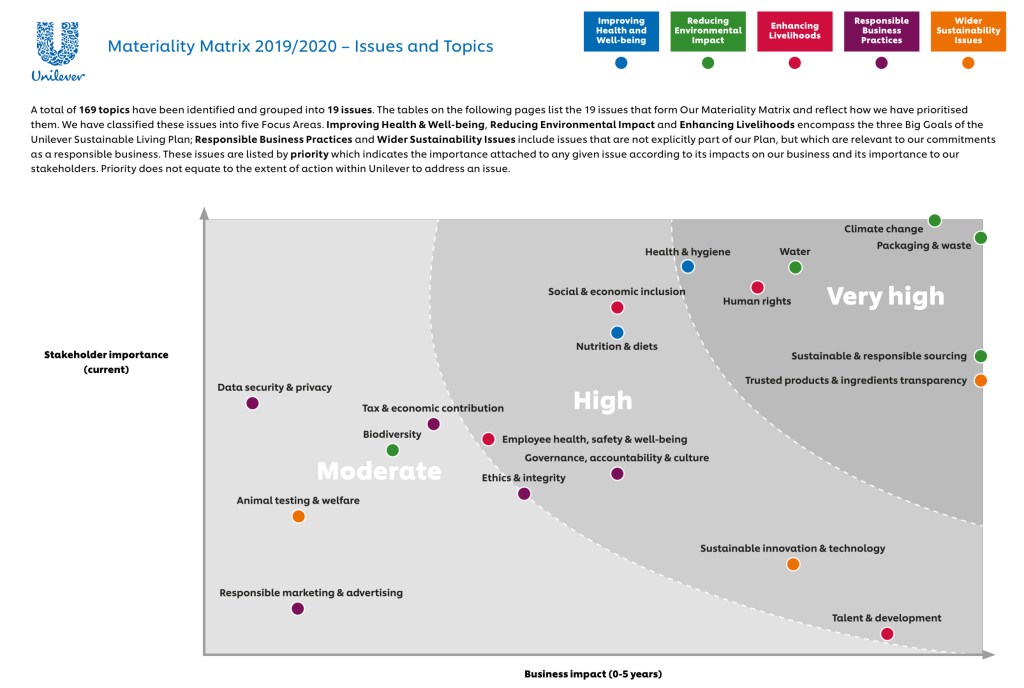

Es kann ESG-Themen geben, die je nach Zeitrahmen auf unterschiedliche Weise Risiken und Chancen für ein Unternehmen darstellen (Siehe hierzu auch den daynamic materiality Ansatz des WEF oben, der beispielsweise im Praxisbeispiel Von Unilever umgesetzt ist). Denkt man zum Beispiel an die Auswirkungen des Klimawandels, so ist es wahrscheinlich, dass die Auswirkungen auf Ihr Unternehmen und die Maßnahmen, die Sie als Reaktion darauf ergreifen, in 20-30 Jahren anders sein werden als in 2-3 Jahren. Daher ist es bei der Bewertung der Bedeutung von ESG-Themen wichtig, darüber nachzudenken, auf welche(n) Zeitrahmen man sich konzentrieren sollte.

Beteiligung von oben

Unternehmen sollten die Führungskräfte des Unternehmens und/oder der Vorstand usw. an den endgültigen Entscheidungen über das Wesentliche beteiligen. Zumal Aspekte der „Governance“ ein weiterer gewichtiger Eckpfeiler der integrierten Berichterstattung, neben der Materialität / Wesentlichkeit ist

Materielle Fragen und Unternehmensstrategie

Damit die Antworten eines Unternehmens auf materielle Fragen zu einem verbesserten Unternehmenswert führen, ist es wichtig, dass sich die gewählten materiellen Fragen in der Unternehmensstrategie oder in Strategien für einzelne Geschäftsbereiche widerspiegeln. Wenn es darum geht, die ESG-Aktivitäten voranzutreiben, ist es darüber hinaus wichtig, eine Governance und/oder einen Aktionsplan zu erstellen, um diese Aktivitäten im Einklang mit diesen Strategien zu lenken.

Damit die von Ihnen identifizierten materiellen Fragen zum Unternehmenswert beitragen können, ist es daher wichtig, sie in Ihrer Unternehmensstrategie oder Ihren Unternehmenszielen widerzuspiegeln und von dort aus sich vor zu arbeiten. Dann ist es für Investoren-Perspektive wichtig, dass dies in einem integrierten Bericht oder anderen, begleitenden Publikationen erläutert wird.

Es gibt Beispiele von Unternehmen, die ihren integrierten Bericht verwenden, um den Zusammenhang zwischen materiellen Fragen und ihrem mittelfristigen Managementplan zu erläutern oder zu erklären, wie das Unternehmen mittel- bis langfristig dastehen will, und sogar Unternehmen, die sich in ihrer obersten Botschaft zur Unternehmensstrategie auf die Wesentlichkeit beziehen.

Erstellung von ESG-Richtlinien/eines ESG-Aktionsplans

Wenn Sie die ESG-Aktivitäten als Antwort auf die von Ihnen gewählten materiellen Fragen vorantreiben wollen, ist es wichtig, eine daran ausgelegte Governance und/oder einen Aktionsplan zu erstellen, der diese Aktivitäten lenkt. Dieser Strategie-/Aktionsplan kann auf der Grundlage des Geschäftsumfelds des Unternehmens, seiner idealen Zukunftsvision und der Art und Weise, wie es diese zu erreichen gedenkt, sowie der verfügbaren Ressourcen entwickelt werden.

Zusammenfassung

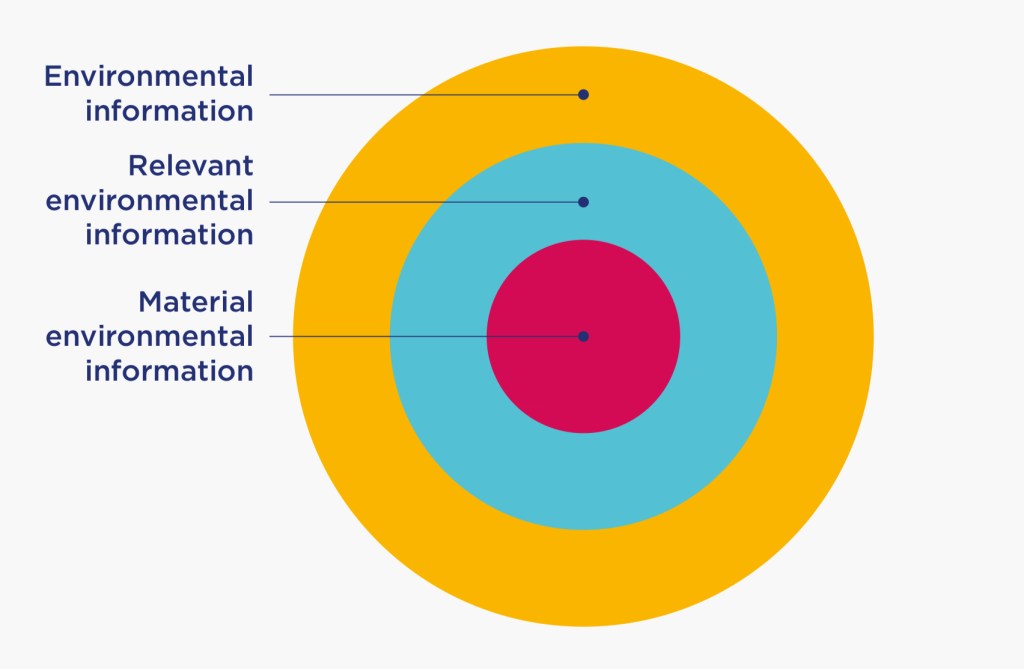

Umweltinformationen sind wesentlich, wenn:

- die darin beschriebenen Umweltauswirkungen oder Ergebnisse aufgrund ihrer Größe und Art voraussichtlich erhebliche positive oder negative Auswirkungen auf die finanzielle Lage und die Betriebsergebnisse der Organisation sowie auf ihre Fähigkeit zur Umsetzung ihrer Strategie haben werden;

- sie ausgelassen, falsch angegeben oder interpretiert werden, könnten sie Entscheidungen beeinflussen, die die Hauptnutzer von Unternehmensberichten über die Organisation treffen. Indikatoren, Maßnahmen sowie quantitative und qualitative Informationen im Zusammenhang mit diesen Auswirkungen sollten daher als wesentlich behandelt und berichtet werden, um das Ausmaß widerzuspiegeln, in dem die Organisation Aktivitäten durchgeführt hat, die zu Umweltergebnissen und/oder -auswirkungen geführt haben oder führen können; und

- diese Ergebnisse und/oder Auswirkungen eine tatsächliche oder potentielle Auswirkung auf die Fähigkeit der Organisation haben, ihr Geschäftsmodell zu betreiben und ihre Strategie über den von der Unternehmensleitung zur Bewertung voraussichtlicher Veränderungen in der Organisation genutzten Zeitspanne umzusetzen:

- Ressourcenverfügbarkeit, Marktbedingungen, Degradation, politische / regulatorische Einschränkungen, insbesondere Ressourcen, von denen die Organisation abhängig ist;

- Beziehungen, von denen die Organisation abhängig ist (z.B. das Ausmaß und die Wahrscheinlichkeit, dass die Geschäftsaktivitäten einer Organisation Stakeholder-Aktionen zum Schutz von Umweltressourcen, Nutzen und Ökosystemdienstleistungen auslösen können);

- die Fähigkeit der Organisation, innovativ zu sein und auf Umweltrisiken und -chancen zu reagieren (z.B. die Frage, ob erneuerbare Materialien der Organisation Möglichkeiten bieten, ihre Fähigkeit zur Wertschöpfung zu maximieren);

- die Fähigkeit der Organisation, natürliches Kapital zu beeinflussen, z.B. durch ihre Lieferkette, die Beschaffung von Ressourcen aus nachhaltigen Quellen und die mit der Nutzung der Güter und Dienstleistungen der Organisation verbundenen Auswirkungen; und Folgen für Marke und Ruf.

Materielle Umweltinformationen sollten sein:

- vollständig, aber frei von unwesentlichem Durcheinander und unnötigen oder doppelten Details, die wichtige Trends und Ereignisse verdecken, die speziell für die Organisation relevant sind;

- frei von Querverweise auf Informationsquellen außerhalb des Hauptberichts, wo größere Mengen an Details gefunden werden können, falls die Leser dies wünschen;

- spezifisch für die berichtende Organisation. Daher wird die Wesentlichkeit für jede Organisation unterschiedlich sein, und von den folgenden Arten der Offenlegung wird abgeraten:

- Standardformulierungen, die Finanzinformationen ohne Analyse wiederholen;

- generische Standardformulierungen, die sich nicht auf die spezifischen Praktiken und Umstände der offenlegenden Organisation beziehen;

- Offenlegungen ohne zusätzlichen Einblick, um ein Verständnis der Strategien in Bezug auf Posten, die in den Jahresabschlüssen verbucht oder offengelegt werden, zu vermitteln.

- die Bereitstellung von Informationen, die für eine Beurteilung der Frage erforderlich sind, wie die Organisation zu relevanten Risiken beiträgt und von diesen Risiken betroffen ist.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

3 Kommentare