Der erste Schritt die Umweltbelastungen zu verringern ist es, die Umweltbelastungen zu kennen. Im Kern geht es um die Frage – Was würde es kosten, wenn die Natur Ihnen als Unternehmer / Ihrem Unternehmen eine Rechnung stellen würde?

Die Monetarisierung von Umweltauswirkungen als solche ist kein neues Phänomen der Gegenwart. Sie ist bekannt aus der Kosten-Nutzen-Analyse (CBA) von öffentlichen und privaten Projekten mit wirtschaftlichen, ökologischen und sozialen Auswirkungen. In 1989 initiierte ein Automobilunternehmen die Entwicklung eines Lebenszyklusanalyse-Tools (LCA), genannt Environmental Priority Strategies (EPS), das Umweltauswirkungen in Euro ausdrückt und zur Unterstützung von Ökodesign-Aktivitäten eingesetzt wird. Das 1990 von dem „grünen“ Management-Guru Eckart Wintzen gegründete IT-Unternehmen BSO (Bureau voor Systeem Ontwikkeling) war dann das erste Unternehmen, das einen wirklich integrierten Jahresbericht veröffentlichte. In diesem Bericht wurde seinerzeit über die versteckten Umweltkosten der atmosphärischen Emissionen und Abfälle des Unternehmens berichtet.

PUMA hat sich ähnlich wie Patagonia als einer der Pioniere für Sustainable Finance & Accounting dem Ansatz von Eckart Wintzen angenommen und als eines der ersten Unternehmen weltweit vor gut zehn Jahren eine ökonomische Evaluierung seiner Umweltbelastungen erstellt und veröffentlicht (PUMAs EP&L zum 31.12.2010). PUMA hatte den Mut nicht nur sog. „internalisierte Kosten“, wie sie in der herkömmlichen G&V Rechnung enthalten sind, sondern auch sog „externalisierte Kosten“ systematisch zu erfassen. Daraus entstanden ist eine ökologische Gewinn- und Verlustrechnung.

Kering vor dem Spin-off in 2018 eng mit PUMA als Gesellschafter verbunden, definiert eine ökologische Gewinn- und Verlustrechnung (Environmental Profit and Loss, EP&L), als ein betriebswirtschaftliches Instrument, das eine tiefgreifende Analyse der Auswirkungen der Aktivitäten eines Unternehmens auf die Umwelt liefert und Entscheidungsträgern hilft, diese wertvollen Informationen neben den traditionellen Finanzkennzahlen zu berücksichtigen.

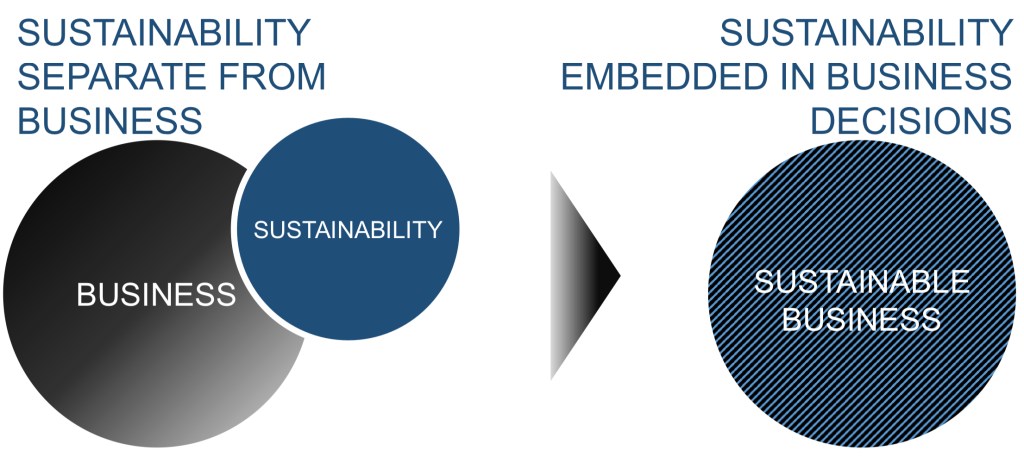

Damit wird Nachhaltigkeit in der unternehmerischen Denkweise verankert und nicht als „greenwashing“ Annex behandelt.

Die EP&L ist als Strategie- und Entscheidungsinstrument für ein Unternehmen im New Normal unverzichtbar. So verstanden hilft es dem Management in vier Perspektiven

- Verstehen – die Bewertung von Umwelteinflüssen auf das Unternehmen und die Beschaffungskette bietet neue Möglichkeiten des Verständnisses des Geschäftsgebarens

- Risiko Management – das Verstehen der finanziellen Auswirkungen von Einflüssen auf Umwelt und Natur bietet eine frühe Möglichkeit der Risikoeinschätzung

- Informationsstrategie – Evidenz-basierter Vergleich zwischen den Auswirkungen ermöglicht eine verbesserte strategische Entscheidungsfindung

- Beobachten & Kommunizieren – die ökologische G&V bietet einen Mechanismus für die Festlegung von Zielen, Überwachung des Fortschritts und Kommunikation der Strategie nach innen und außen

Die Bewertung des ökologischen Fußabdrucks dient den folgenden Geschäftszwecken:

- Festlegung von Nachhaltigkeitsprioritäten: Identifizierung der ökologischen Brennpunkte von Produkt-Wertschöpfungsketten und Geschäftsaktivitäten, um den richtigen Schwerpunkt für Nachhaltigkeitsprogramme und Produktinnovationen wählen zu können.

- Kundenkommunikation: Kommunikation über die Umweltleistung von Produkten auf Wunsch der Kunden (z.B. im Falle von Ausschreibungen).

- Grünes Marketing: Aufzeigen bestimmter Umweltvorteile von Produkten, die den Verkauf ankurbeln könnten.

- Grüne Markenbildung: Untermauerung grüner Kommunikation, die die Marke stärkt und die Bewertungen und Entscheidungen wichtiger Interessengruppen (z.B. Investoren) positiv beeinflusst.

„Ökologische Gewinn – und Verlustrechnung“ … kurz skizziert

Die Idee der EP&L lässt sich sehr gut anhand der Infographic von Kering nachvollziehen.

Einzelne Aspekte seien nachfolgend hervorgehoben.

Konkretisiert an der Methodologie von Kering

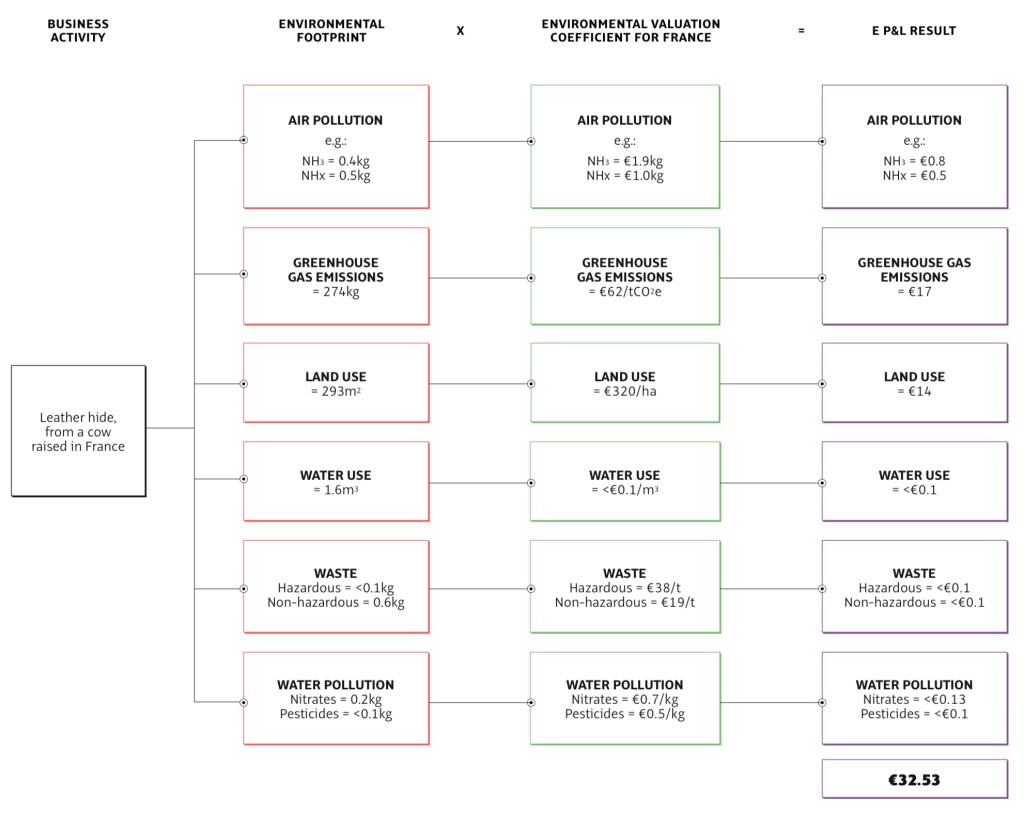

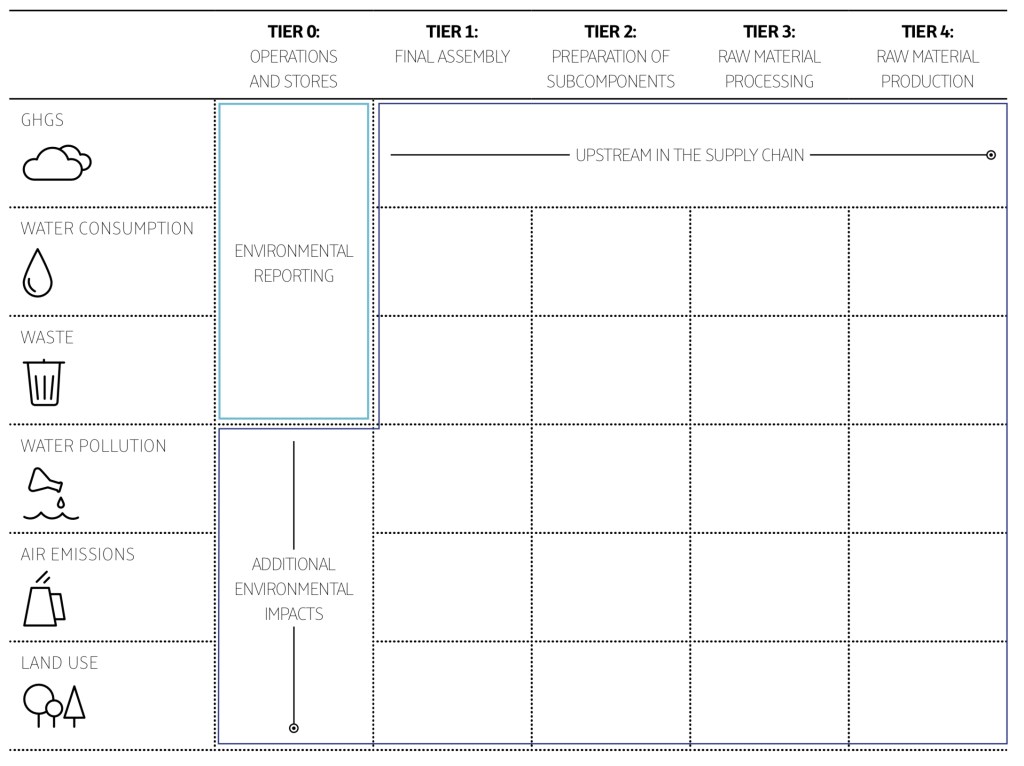

PUMA sieht in der ökologischen Gewinn u. Verlustrechnung ein Mittel der Abbildung eines monetären Wertes zu den Umweltauswirkungen, die entlang der gesamten Lieferkette eines bestimmten Unternehmens entstanden sind.

Die Umweltauswirkungen resultieren aus

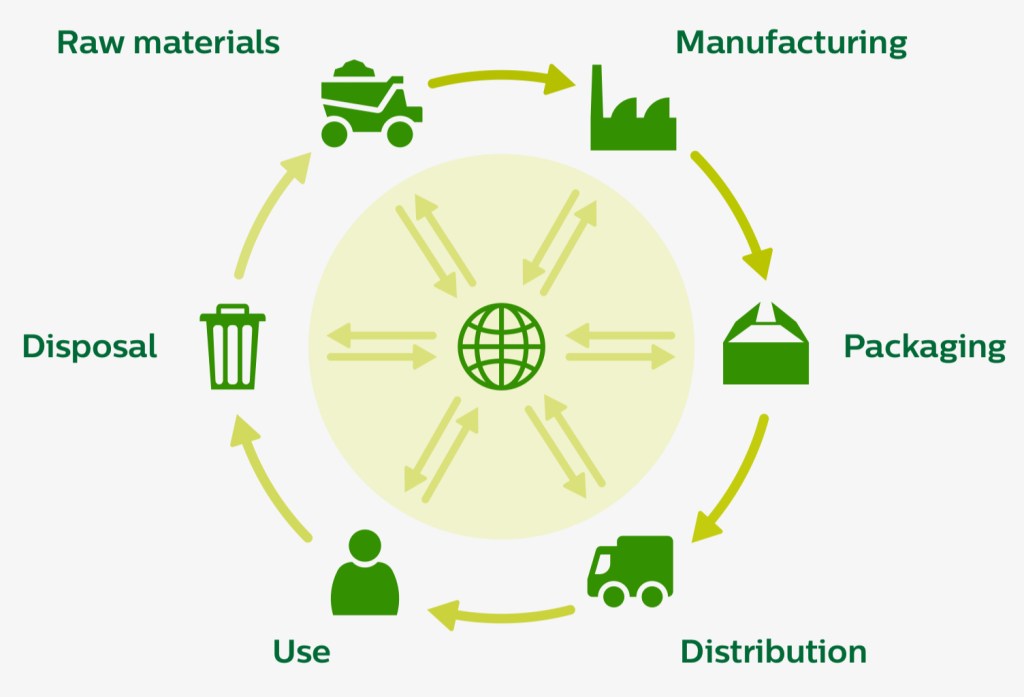

In der EP&L bilden die Profite Vorteile für die Umwelt und Verluste Schäden für die Umwelt ab. Der monetarisierte Wert steht als Äquivalenz für den Wert, der für die Gesellschaft aus den Umweltauswirkungen unternehmerischen Handelns verloren bzw. gewonnen wurde. Der Blickwinkel ist dabei auf eine Gesamtwirkung (End-to-End) für das Inverkehrbringen von Produkten entlang der gesamten Lieferkette / Wertschöpfungskette gerichtet. In die Betrachtung mit einbezogen sind

- Entsorgung

- Kunde

- Operations (Büros, Warengeschäfte, Läger, Warentransport, Geschäftsreisen)

- Produktion – Tier 1

- Outsourcing – Tier 2

- Processing – Tier 3

- Rohstoffe- Tier 4

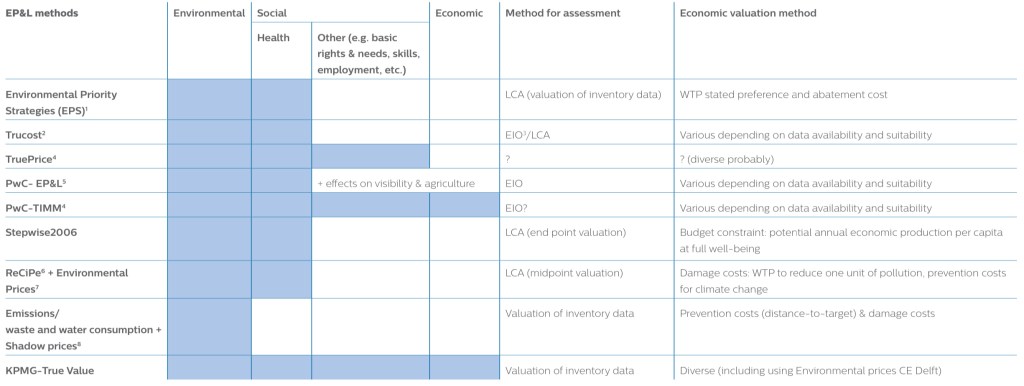

EP&L-Methoden und Ansätze

PUMA hat einen wichtigen Impuls gegeben, einen Tipping-Point. Diese neue Art der Unternehmenskommunikation und -steuerung hat das innovative Unternehmertum, akademische Kreise, Institutionen und Regulatoren sowie Beratungsunternehmen neugierig gemacht. In den letzten zehn Jahren sind mehrere EP&L-Methoden und Ansätze im Markt zu beobachten.

- https://www.ivl.se/english/ivl/our-offer/our-focus-areas/consumption-and-production/environmental-priority-strategies-eps.html

- https://www.trucost.com/corporate-advisory/natural-social-human-capital-valuation/

- EIO – Extented Input-Output tables https://op.europa.eu/en/publication-detail/-/publication/1edb6271-5b07-40fa-ae6b-55bce1c1c220/language-en/format-PDF/source-79887345

- https://trueprice.org/

- https://www.pwc.co.uk/services/sustainability-climate-change/total-impact/natural-capital-exploring-the-risks.html

- https://www.rivm.nl/publicaties/recipe-2016-a-harmonized-life-cycle-impact-assessment-method-at-midpoint-and-endpoint..

- https://www.cedelft.eu/en/publications/2113/envionmental-prices-handbook-2017

- https://www.ce.nl/index.php?/publicatie/handboek_schaduwprijzen_:_waardering_en_weging_van_emissies_en_milieueffecten/1027

- https://home.kpmg/xx/en/home/insights/2014/09/a-new-vision-connecting-corporate.html

Es ist anzumerken, dass keine der bestehenden Methoden alle ökologischen und sozialen Auswirkungen vollständig erfasst. Darüber hinaus sind für die Bestimmung monetärer Werte einige Annahmen zu treffen, die immer wieder Gegenstand von Diskussionen sind. Dies ist unter anderem auch ein Grund, warum derzeit (September / Oktober 2020) aus verschiedenen Richtungen der Ruf nach einer Harmonisierung und Standardisierung zur Schaffung von Transparenz und Verbindlichkeit zunehmend größer wird.

- Welchen Wert hat ein zusätzliches Jahr, in dem man in voller Gesundheit lebt (ohne der toxischen Emission von Feinstaub ausgesetzt zu sein)?

- Wie schätzen wir die Erschöpfung fossiler Brennstoffe und anderer natürlicher Ressourcen ein oder sollten wir sie bewerten?

- Wie schätzen wir den Verlust an biologischer Vielfalt ein, wenn wir noch kein gutes Maß für die biologische Vielfalt haben?

- … die Liste lässt sich fortsetzen.

Darüber hinaus sind die Werte nicht nur von Region zu Region unterschiedlich, sondern unterliegen auch dem Zeitgeist, hängen vom politischen Umfeld und von der öffentlichen Meinung ab.

Dennoch ist es eine positive Entwicklung, dass die EP&L über den akademischen Bereich hinausgeht und von immer mehr Unternehmen übernommen wird. Die aktuell vermehrte Anwendung der EP&L in der Praxis, auch im Sinne eines Managementansatzes, wird die Weiterentwicklung der Methodik fördern und einer internationale Standardisierung weitere wertvolle Impulse geben. Die Normen ISO 14007 und ISO 14008 zur Bestimmung von Umweltkosten und -nutzen und zur monetären Bewertung von Umweltauswirkungen sind nur eines von diversen vielversprechendes Zeichen.

Da Produktlebenszyklus-Bewertungen oft ein wichtiger Bestandteil von EP&L sind, ist auch die Entwicklung eines EU-weit harmonisierten Standards für Ökobilanzen, genannt Product Environmental Footprint (PEF), in diesem Kontext von Bedeutung. Parallel zur Natural Capital Coalition wurde eine Initiative gestartet, um einen Konsens darüber zu erzielen, wie Human- und Sozialkapital gemessen und bewertet werden kann.

Die ökologische Gewinn- und Verlustrechnung ist sehr stark mit der voll integrierten Berichterstattung (Integrated Reporting) verbunden, die seit 2015 ebenfalls an Dynamik gewinnt. Die internationalen Finanzgremien, wie das IASB oder FASB, prüfen die Integration ökologischer und sozialer Risiken in die Finanzstandards (GAAP). Es sollte Unternehmern mittlerweile auch bekannt sein, dass Investoren bei ihren Investitionen zunehmend ökologische und soziale Kriterien berücksichtigen. Besonders Großinvestoren, die dies nicht tun, werden öffentlich kritisiert, wie z.B. Pensionsfonds, die in die Waffenindustrie oder in nicht nachhaltiges Palmöl investieren. Der Dow Jones Sustainability Index (DJSI) sei hier als ein beispielhafter Börsenindex genannt. Der DJSJ ist ein wichtiger Index, der insbesondere von institutionellen Anlegern zur Festlegung ihrer Investitionsentscheidungen herangezogen wird. Dieser Index hat EP&L als eine der Bewertungsfragen in das Rating mit aufgenommen (http://www.decodingsustainability.com/blog/2017/3/2017-changes-to-djsis-corporate-sustainability-assessment).

Fazit

Die ökologische Gewinn- und Verlustrechnung (Environmental Profit & Loss, EP&L) gewinnt in der Geschäftswelt zunehmend an Bedeutung. Obwohl sich die Methodik noch in der Entwicklung befindet, lösen die bestehenden EP&L-Publikationen ein breiteres Bewusstsein für die versteckten Umweltkosten und -vorteile bei Produktion und Verbrauch. Money talks! Als solche bieten die EP&Ls eine gemeinsame Sprache, die in der Wirtschaft und in der Gesellschaft insgesamt gut verstanden wird. Die Frage ist, „wird und wie wird sie die Nachhaltigkeitsprogramme der Unternehmen auf die nächste Stufe bringen?

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.