und was mir heute morgen beim Espresso noch eingefallen ist …..

Der Klimawandel ist ein Thema, zu dem Investoren und andere Interessengruppen das International Accounting Standards Board (Board) zunehmend zur Rede stellen.

Warum wird Nachhaltigkeit nicht explizit in den IFRS-Standards erwähnt? – diese Rufe werden mehr und mehr gehört …

In einer aktuellen Veröffentlichung des IASB aus November 2020 wird aufgezeigt, welche inhaltlichen Anknüpfungspunkte bereits jetzt zwischen IFRS und einer Nachhaltigkeitsbilanzierung bestehen. Die Diskussion wird entlang der Risikoberichterstattung geführt. Dieses Paper wird begleitet von einem Aufsatz von Nick Anderson, einem Mitglied des Board. Der Aufsatz bietet einen detaillierteren Überblick, der Investoren helfen soll, zu verstehen, was in den aktuellen Anforderungen und Leitlinien der IFRS zur Anwendung von Wesentlichkeit bereits vorhanden ist und wie es sich auf Klima- und andere neu entstehende Risiken bezieht.

Konkret werden folgende Bilanzierungsstandards und ergänzenden Leitlinien erörtert …

- IAS 1 Presentation of Financial Statements; Paragraphs 25–26, 122–124, 125–133

- IAS 2 Inventories; Paragraphs 28–33

- IAS 12 Income Taxes; Paragraphs 24, 27–31, 34, 56

- IAS 16 Property, Plant and Equipment; paragraphs 7, 51, 73, 76

- IAS 38 Intangible Assets; paragraphs 9–64, 102, 104, 118, 121, 126

- IAS 36 Impairment of Assets; Paragraphs 9–14, 30, 33, 44, 130, 132, 134–135

- IAS 37 Provisions, Contingent Liabilities and Contingent Assets; paragraphs 14–83, 85–86

- IFRIC 21 Levies; paragraphs 8-14

- IFRS 7 Financial Instruments: Disclosures; Paragraphs 31–42, B8

- IFRS 9 Financial Instruments; Paragraphs 4.1.1(b), 4.1.2A(b), 4.3.1, 5.5.1–5.5.20, B4.1.7

- IFRS 13 Fair Value Measurement; Paragraphs 22, 73–75, 87, 93

- IFRS 17 Insurance Contracts; Paragraphs 33, 40, 117 and 121–128, Appendix A

…. hierzu heißt es:

„Die IFRS-Standards beziehen sich nicht explizit auf klimarelevante Sachverhalte. Unternehmen müssen jedoch klimabezogene Sachverhalte bei der Anwendung der IFRS-Standards berücksichtigen, wenn die Auswirkung dieser Sachverhalte im Kontext des Abschlusses als Ganzes wesentlich ist. Eine Information ist dann wesentlich, wenn von ihr durch Weglassen, falsche Angaben oder Unkenntlichmachung vernünftigerweise erwartet werden könnte, dass sie Entscheidungen beeinflusst, die primäre Adressaten von Abschlüssen (im Folgenden Investoren) auf der Grundlage dieser Abschlüsse treffen, die Finanzinformationen über ein bestimmtes Unternehmen liefern. Beispielsweise können Informationen darüber, wie das Management klimabezogene Sachverhalte bei der Erstellung des Abschlusses eines Unternehmens berücksichtigt hat, in Bezug auf die wichtigsten Ermessensentscheidungen und Schätzungen, die das Management getroffen hat, wesentlich sein.“

Zur Bedeutung der Materialität in der Integrierten Berichterstattung siehe mein Blogeintrag https://marcopazzaglia.com/2020/11/03/wesentlichkeit-materiality-des-pudels-kern-in-der-nachhaltigkeitsberichterstattung/.

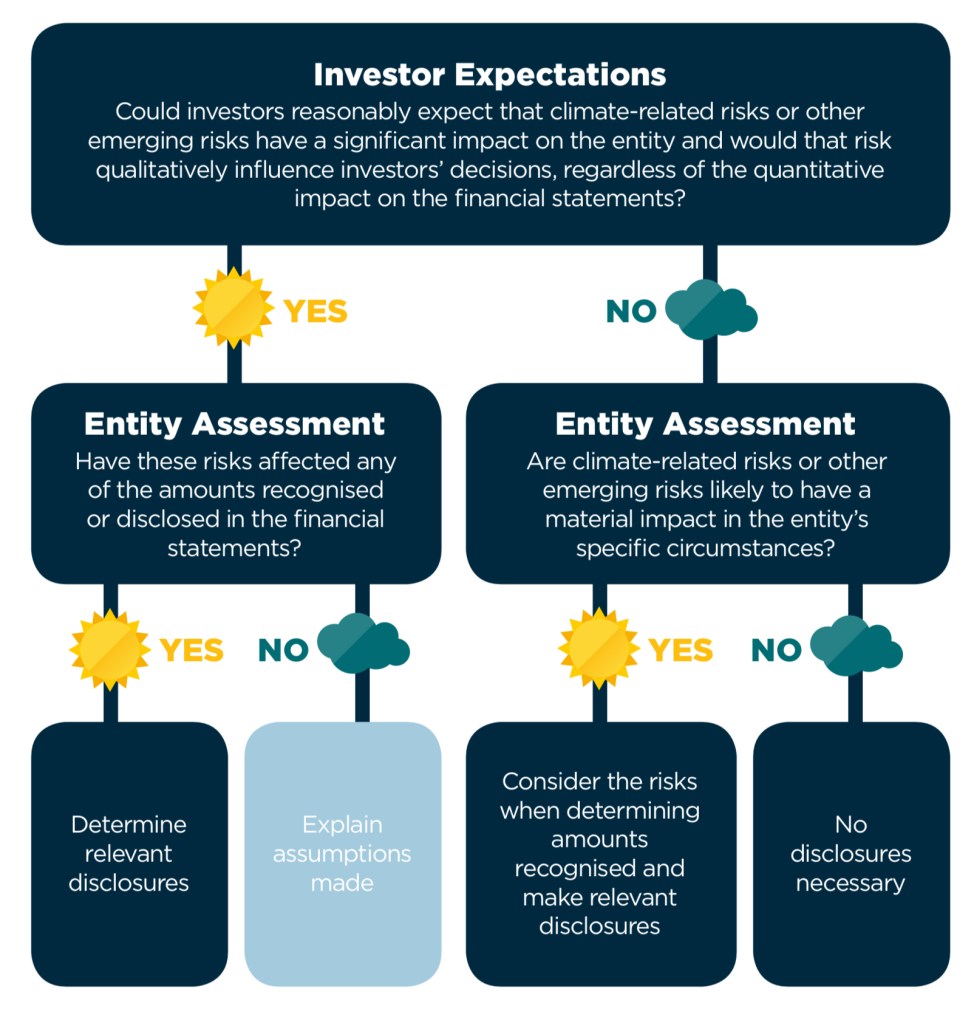

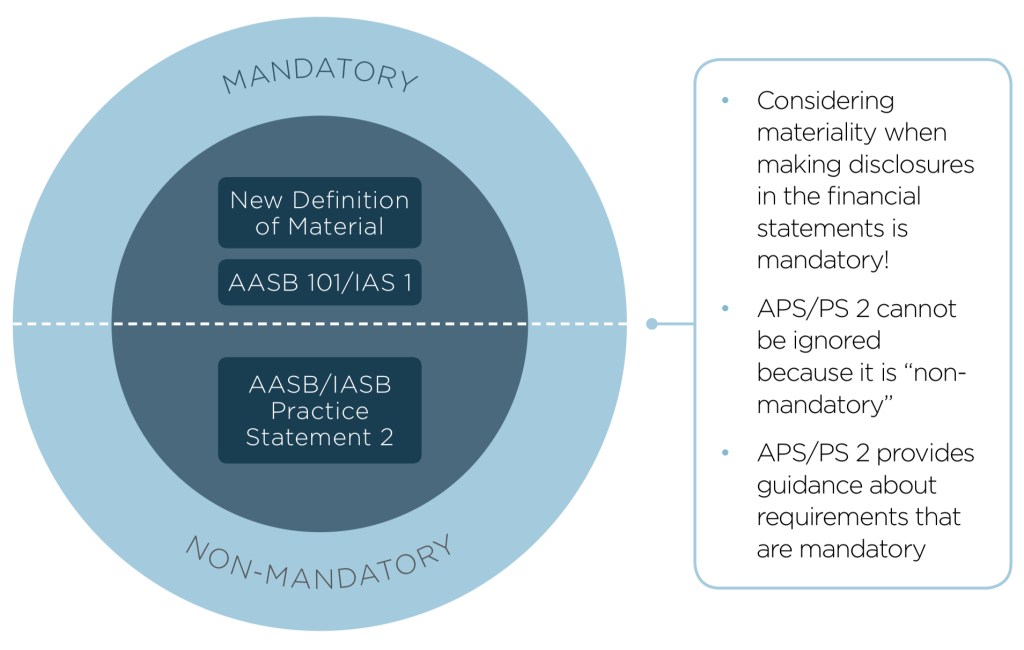

Bereits im April 2019 haben das Australian Accounting Standards Board (AASB) und das Auditing and Assurance Standards Board (AUASB) ein gemeinsames Bulletin mit dem Titel „Climate-related and other emerging risks disclosures: assessing financial statement materiality using AASB/IASB Practice Statement 2“ veröffentlicht. Diese Publikation hat ganz offensichtlich das IASB bewogen ebenfalls sich stärker damit auseinanderzusetzen, wie Nachhaltigkeit und Accounting ineinandergreifen.

Der Schwerpunkt dieser Veröffentlichung lag auf der Veranschaulichung, wie qualitative externe Faktoren, wie z. B. die Branche, in der das Unternehmen tätig ist, und die Erwartungen der Investoren solche Risiken „wesentlich“ machen und Angaben im Abschluss rechtfertigen können, unabhängig von ihren numerischen Auswirkungen.

Auch wenn das für den ein oder anderen alles sehr trockene Inhalte sind, so ist es für SDGs, ESG, Sustainability & Co doch gut zu wissen, dass sich die Regulatoren auf den Weg machen, den Unternehmen einiges ins Pflichtenheft zu schreiben bzw. unterstreichen was bereits darin steht. In einem Pflichtenheft, das die Spielregeln der Rechnungslegung auf dem Globus bestimmt!

Dies hat eine entscheidende Hebelwirkung für die Entwicklung hin zu einer nachhaltigeren Ökonomie.

… ein umso gelungenerer Start in den Tag!

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.