Die Bausteine für zuverlässige, vergleichbare und relevante Informationen zu Umwelt, Sozialem und Unternehmensführung (ESG) fußen auf einer qualitativ hochwertigen Berichterstattung durch die Unternehmensleitung. Durch die ESG-Berichterstattung können Unternehmen, ESG-Überlegungen effektiv in ihre Geschäftsstrategie sowie ihr Risikomanagement integrieren und kommunizieren, wie solche Überlegungen ihr Geschäftsmodell bzw. Wertschöpfung beeinflussen und für ihre Stakeholder relevant sind (Integrated Thinking).

ESG – Begriffsklärung

Die ESG-Berichterstattung umfasst sowohl qualitative Analysen als auch quantitative Kennzahlen, wie z. B. die Messung der Leistung eines Unternehmens in Bezug auf ESG-Risiken, Chancen und damit verbundene Strategien. Die Begriffe ESG, Nachhaltigkeit und Corporate Social Responsibility (CSR) werden in der derzeitigen Praxis oft synonym verwendet, um die ESG-Berichterstattung zu beschreiben. Einige Unternehmen und Adressaten entsprechender Informationen assoziieren ESG ausschließlich mit dem Klimawandel, z. B. mit dem Kohlenstoff-Fußabdruck eines Unternehmens oder den Treibhausgasemissionen (THG). Obwohl der Klimawandel Teil der Umweltkomponente von ESG-Informationen ist – und eine erhebliche Marktaufmerksamkeit erhalten hat und mit anderen ESG-Elementen zusammenhängt – ist er ein Element mit mehreren Dimensionen unter dem weit gespanten ESG-Dach.

Die E- oder Umweltkomponente der ESG-Informationen umfasst die Art und Weise, wie ein Unternehmen Risiken und Chancen im Zusammenhang mit dem Klima, der Verknappung natürlicher Ressourcen, Umweltverschmutzung, Abfall und anderen Umweltfaktoren ausgesetzt ist und damit umgeht, sowie die Auswirkungen eines Unternehmens auf die Umwelt.

Die S- oder soziale Komponente von ESG umfasst Informationen über die Werte und Geschäftsbeziehungen des Unternehmens. Zu den sozialen Themen gehören z. B. Informationen über Arbeitsbedingungen und Lieferketten, Produktqualität und -sicherheit, Themen des Humankapitals wie Gesundheit und Sicherheit der Mitarbeiter sowie Richtlinien und Bemühungen um Vielfalt und Integration.

Die G- oder Governance-Komponente von ESG umfasst Informationen über die Corporate Governance eines Unternehmens, die Unternehmensführung. Diese können Informationen über die Struktur und Vielfalt des Vorstands, die Vergütung von Führungskräften, die Reaktionsfähigkeit auf kritische Ereignisse, die Widerstandsfähigkeit des Unternehmens sowie Richtlinien und Praktiken in Bezug auf Lobbying, politische Spenden sowie Bestechung und Korruption umfassen.

ESG-Berichterstattung

In dieser relativ neuen Landschaft der ESG-Berichterstattung ringen die Unternehmen damit, welche ESG-Informationen sie berichten und wo und wie sie diese an die Stakeholder kommunizieren sollen.

Unternehmen berichten aus vielen Gründen über ESG-Informationen. Zum Beispiel kann die ESG-Berichterstattung Unternehmen ermöglichen,:

- die wichtigsten ESG-Risiken und -Chancen zu kommunizieren und wie sie gemanagt werden;

- Fortschritte bei den Verpflichtungen des Unternehmens gegenüber der Umwelt und der Gesellschaft zu vermitteln;

- glaubhaft darzustellen, wie die ESG-Strategie des Unternehmens Werte für alle Stakeholder schafft, und

- das Vertrauen in die Art und Weise zu stärken, wie die Unternehmensführung ESG-Verpflichtungen priorisiert und vorantreibt.

ESG-Informationen werden über verschiedene Kanäle oder Offenlegungsmechanismen berichtet, zu denen vor allem Unternehmenswebseiten und eine Vielzahl von Berichten gehören, die von Nachhaltigkeitsberichten bis zu integrierten Berichten reichen.

Unternehmen sollten die folgenden Fragen für sich klären:

- Wo und wie sollen ESG-Informationen berichtet werden?

- Ob eine unabhängige Wirtschaftsprüfungsgesellschaft mit der Prüfung der ESG-Informationen beauftragt werden soll?

- Wo soll der Bestätigungsbericht eingefügt oder auf einen solchen Bericht verwiesen werden?

ESG-Informationen … Vertrauen zählt

Da ESG-Informationen zunehmend von den Kapitalmärkten und anderen Stakeholder-Gruppen genutzt werden, müssen diese Informationen zuverlässig, glaubwürdig und gut belegt sein. Die Unternehmensberichterstattung muss für Investoren und andere Stakeholder, die sich bei ihren Entscheidungen auf solche Daten verlassen, von hoher Qualität sein. Greenwashing ist aus PR-Sicht vielleicht reizvoll, aus Sicht institutioneller Anleger und interessierter Stakeholder eher ein PR-Gau. Die Nutzer von ESG-Informationen, einschließlich Investoren und anderer Stakeholder, suchen nach Transparenz über ESG-Initiativen und verlangen außerdem qualitativ hochwertige, genaue und zuverlässige Informationen, es zählt Accountability. An unabhängige Dritte vergebene Prüfungsaufträge in Bezug auf berichtete ESG-Informationen können diese Ziele unterstützen.

Im Jahr 2019 unterzogen 29 Prozent der S&P 500-Unternehmen einige oder alle ihrer Nachhaltigkeitsinformationen einer Art Prüfung durch Dritte. Diese Drittbestätigung reichte von einer Überprüfung oder Prüfung durch eine unabhängige Wirtschaftsprüfungsgesellschaft bis hin zu Verifizierungs- oder Zertifizierungsleistungen von Ingenieur- und Beratungsunternehmen.

Eine Prüfung durch einen unabhängigen Dritten, bspw. einer Wirtschaftsprüfungsgesellschaft, resultiert in der Ausstellung eines Berichts der darauf abzielt, die Verlässlichkeit dieser Informationen für die beabsichtigten Nutzer des Bestätigungsberichts zu erhöhen, indem er eine Schlussfolgerung oder Meinung zu diesen Informationen (z. B. Behauptungen des Managements, Daten und andere Offenlegungen des Managements) äußert. Unabhängige Wirtschaftsprüfungsgesellschaften müssen strenge Anforderungen an die Unabhängigkeit, das Qualitätssicherungssystem der Firma und die fachliche Kompetenz einhalten. Die Erlangung jeglicher Art von Sicherheit durch Praktiker beinhaltet die Bewertung von Prozessen, Systemen und Daten sowie die anschließende Auswertung der erhaltenen Nachweise und der Ergebnisse der Verfahren, um eine Schlussfolgerung bei einem Prüfungsauftrag oder ein Urteil bei einem Prüfungsauftrag zu bilden. Unabhängige Wirtschaftsprüfer tragen in ihrer Rolle im öffentlichen Interesse dazu bei, dass zuverlässige Informationen für die Entscheidungsfindung zur Verfügung stehen. Die Bestätigung durch eine unabhängige Wirtschaftsprüfungsgesellschaft kann die Verlässlichkeit der von Unternehmen berichteten ESG-Informationen erhöhen, ähnlich wie bei der Prüfung von Jahresabschlüssen und der internen Kontrolle der Finanzberichterstattung.

Regulatorische Anforderungen an die ESG-Berichterstattung

Markt- und regulatorische Entwicklungen treiben den Trend zur Bereitstellung von ESG-Informationen, z. B. in SEC-Eingaben, voran:

- Die TCFD-Empfehlungen fordern die Ersteller von klimabezogenen Finanzinformationen auf, solche Angaben in ihren regulären (d. h. öffentlichen) Finanzberichten zu machen. Seit 2017 haben sich mehr als 1.340 Unternehmen, die eine Marktkapitalisierung von über 12 Billionen US-Dollar repräsentieren, verpflichtet, die TCFD-Empfehlungen über einen Zeitraum von fünf Jahren umzusetzen. Zusätzlich haben verschiedene Jurisdiktionen eine Berichterstattung gemäß den TCFD-Empfehlungen vorgeschrieben.

- Der Bericht des International Business Council (IBC) des WEF fordert die Offenlegung bestimmter ESG-Kennzahlen in den gängigen Finanzberichten. Weitere laufende Entwicklungen, die zusätzliche ESG-bezogene Offenlegungen in öffentlichen Berichten vorantreiben könnten, sind

- Die SEC hat Änderungen an der Verordnung S-K verabschiedet. Eine der wichtigsten Änderungen betraf die Überarbeitung der Regeln für die Beschreibung der Geschäftstätigkeit, um einen prinzipienbasierten Standard breiter zu fassen, der eine Liste von nicht ausschließlichen Themen identifiziert, die angesprochen werden können, wenn sie wesentlich sind. Eine „Beschreibung der Personalressourcen des Unternehmens“ ist eines der Themen, die in den Änderungen enthalten sind.

- Der Bericht des SEC Investor Advisory Committee ermutigte die SEC, einen Rahmen für die ESG-Berichterstattung in den SEC-Einreichungen zu entwickeln.

- Der aktualisierte Bericht des ESG-Unterkomitees an das Beratende Komitee für Vermögensverwaltung der SEC empfahl der SEC die Verabschiedung von Standards zu verlangen, nach denen Unternehmensemittenten wesentliche ESG-Risiken offenlegen, die Rahmenwerke von Standardsetzern zu nutzen, um die Offenlegung wesentlicher ESG-Risiken zu verlangen; und zu verlangen, dass wesentliche ESG-Risiken in einer Art und Weise offengelegt werden, die mit der Darstellung anderer finanzieller Offenlegungen übereinstimmt.

- Die International Organization of Securities Commissions (IOSCO) hat eine Task Force on Sustainable Finance auf Vorstandsebene eingerichtet, um die Rolle der Wertpapieraufsichtsbehörden im Bereich der nachhaltigen Finanzwirtschaft zu untersuchen. Laut einer Rede von Paul Andrews, dem Generalsekretär der IOSCO, wird diese Gruppe daran arbeiten, die verschiedenen Standards aus aller Welt in ein kohärenteres, transparenteres und standardisierteres System zu übersetzen.

- Die International Financial Reporting Standards Foundation Trustees haben ein Konsultationspapier herausgegeben, um den Bedarf an globalen Nachhaltigkeitsstandards zu ermitteln.

- Die anstehenden Überarbeitungen der EU-Richtlinie zur nichtfinanziellen Berichterstattung durch die Europäische Kommission könnten – basierend auf den eingegangenen Konsultationsantworten – den Anwendungsbereich der Richtlinie auf mehr Unternehmen ausweiten und zusätzliche Angaben zu ESG-Themen (und deren Überprüfung) in Jahresberichten erfordern.

Wie Vertrauen schaffen?

Mit alledem sind diverse Fragestellungen verbunden, von denen hier einige aufgegriffen werden …. die Liste lässt sich fortsetzen und ist daher in keinem Fall abschließend. Sie soll lediglich helfen entsprechende Überlegungen und Diskussionen auf Ebene der Unternehmensführung anzustoßen.

An welchen Berichtskriterien wird der Prüfungsgegenstand gemessen?

Bevor ein Prüfungsauftrag angenommen werden kann, muss der Prüfer feststellen, ob die Kriterien, die bei der Aufbereitung und Bewertung des Prüfungsgegenstands angewandt werden, geeignet sind und zur Verfügung stehen werden. Einige Unternehmen werden ESG-Informationen in Übereinstimmung mit Standards oder Rahmenwerken für die Nachhaltigkeitsberichterstattung (z. B. SASB, GRI, TCFD) aufbereiten, während andere firmeneigene oder benutzerdefinierte Kennzahlen verwenden, die bestehende Standards als Ausgangspunkt haben können oder auch nicht. Der Praktiker muss beurteilen, ob die von der verantwortlichen Partei (d. h. dem Unternehmen) ausgewählten Kriterien die Attribute der Eignung erfüllen.

Die Kriterien, die von Unternehmen für die Berichterstattung über ESG-Informationen verwendet werden, lassen sich grob in Standards oder Rahmenwerke für die Nachhaltigkeitsberichterstattung (z. B. SASB, GRI, TCFD) und von Unternehmen entwickelte oder benutzerdefinierte Metriken einteilen.

- Standards oder Rahmenwerke zur Nachhaltigkeitsberichterstattung: Investoren erwarten zunehmend, dass Informationen in Übereinstimmung mit bestehenden Rahmenwerken und Standards dargestellt werden. Beispielsweise haben große institutionelle Investoren wie BlackRock ausdrücklich eine Berichterstattung gemäß den Empfehlungen von SASB und TCFD gefordert. Selbst wenn ein Unternehmen diese anerkannten Standards verwendet, muss der Praktiker dennoch sicherstellen, dass die ausgewählten Kennzahlen nach geeigneten und verfügbaren Kriterien erstellt werden. Rahmenwerke bieten prinzipienbasierte Leitlinien, die Unternehmen dabei helfen, die abzudeckenden ESG-Themen zu identifizieren und festzulegen, wie die offenzulegenden ESG-Informationen strukturiert und aufbereitet werden sollen. Standards bieten spezifische und detaillierte Anforderungen, die Unternehmen dabei helfen können, zu bestimmen, welche spezifischen Kennzahlen für jedes Thema offengelegt werden sollen. In den meisten Fällen muss die grundlegende Beschreibung der Kriterien durch zusätzliche Details ergänzt werden, um festzustellen, dass die Kriterien klar genug für eine Prüfung gemäß den jeweilig geltenden und zu beachtenden Prüfungsstandards sind. Dies beinhaltet die Berücksichtigung des Prozesses des Unternehmens zur Sammlung von Informationen und der verfügbaren Informationen.

- Vom Unternehmen entwickelte oder benutzerdefinierte Messgrößen: Bestehen aus Kennzahlen, die nicht mit bestehenden Standards und Frameworks übereinstimmen oder von diesen abweichen bzw. diese ergänzen können. Unternehmen können diese Kennzahlen bevorzugen, weil sie ihnen die Möglichkeit geben, ihre eigene Perspektive einzubringen und ihre Offenlegung(en) mit relevanten unternehmensspezifischen Informationen anzureichern. Es kann triftige Gründe dafür geben, warum die Informationen unter Verwendung von unternehmensspezifischen Kennzahlen dargestellt werden. Dementsprechend ist es wichtig, den Zweck und die Gründe zu verstehen, warum ein Unternehmen seine eigenen Kennzahlen verwendet.

- Vom Unternehmen entwickelte Kennzahlen können bestimmte Herausforderungen mit sich bringen, z. B:

- Das Unternehmen hat möglicherweise die Möglichkeit, günstigere Ergebnisse zu präsentieren, als dies bei der Verwendung von Standards der Nachhaltigkeitsberichterstattung der Fall wäre.

- Die Bewertung der Eignung und Verfügbarkeit der Kriterien kann anspruchsvoller sein, als wenn bestehende Berichtsstandards und Rahmenwerke verwendet würden.

- Eine vom Unternehmen definierte Kennzahl kann nur eine geringe Abweichung von einer durch einen Nachhaltigkeitsberichtsstandard oder -rahmen definierten Kennzahl darstellen, was zu Fragen führen kann, warum der Nachhaltigkeitsberichtsstandard oder -rahmen nicht verwendet wurde.

- Diese Herausforderungen können entschärft werden durch:

- die Verwendung der gleichen Methodik über alle Perioden hinweg;

- Offenlegung und Klarheit darüber, wie die vom Unternehmen entwickelten oder selbst entwickelten Kennzahlen ausgewählt wurden; und

- Erläuterung, dass die Kennzahlen nicht vollständig mit anderen bestehenden Standards oder Rahmenwerken oder ähnlich benannten Kennzahlen anderer Unternehmen vergleichbar sind.

- Vom Unternehmen entwickelte Kennzahlen können bestimmte Herausforderungen mit sich bringen, z. B:

Falls erforderlich, kann der Praktiker die verantwortliche Führungsebene im Unternehmen über die geltenden Anforderungen der Kriterien und die damit verbundenen Überlegungen zur Einhaltung der Kriterien beraten. Der Praktiker kann die Unternehmensleitung auch darüber beraten, wie die Bedingungen geeigneter Kriterien erfüllt werden können, vorbehaltlich der Einhaltung aller anwendbaren Unabhängigkeitsregeln.

Welches Niveau der Prüfungsleistungen wird angestrebt?

Die Unternehmensleitung legt fest, welche Art von Prüfungsleistungen sie vom Auftragnehmer verlangt (z. B. ob eine prüferische Durchsicht oder eine Prüfung durchgeführt wird), und stützt diese Entscheidung auf verschiedene Faktoren, einschließlich der Ziele der Geschäftsleitung bei der Darstellung der Informationen, der Einschätzung der Wesentlichkeit der Informationen durch die Geschäftsleitung, der beabsichtigten Kommunikation des Unternehmens mit den Stakeholdern sowie der Bedürfnisse und Erwartungen der Nutzer.

- Die Ziele eines Prüfungsauftrags bestehen darin, hinreichende Sicherheit (ein hohes, aber nicht absolutes Maß an Sicherheit) zu erlangen und ein Urteil darüber abzugeben, ob die ESG-Informationen in allen wesentlichen Aspekten mit den Kriterien übereinstimmen. Ein Prüfer erlangt bei einem Prüfungsauftrag das gleiche Maß an Sicherheit wie bei einer Abschlussprüfung; dementsprechend besteht ein geringeres Risiko, dass die Nutzer der Informationen das Maß an Sicherheit missverstehen, als bei einem Auftrag zur prüferischen Durchsicht, bei dem der Prüfer eine begrenzte Sicherheit erlangt. Wo und wie die ESG-Informationen offengelegt werden, kann ebenfalls Einfluss auf den Grad der Sicherheit haben, den das Unternehmen für die Informationen erhält. Bei der Beurteilung des Grades der Zusicherung sollte der Praktiker die Perspektive der Nutzer des Berichts, den Nutzen für Investoren und das Risikomanagement berücksichtigen.

- Das Ziel einer prüferischen Durchsicht ist es, eine begrenzte Sicherheit zu erlangen und eine Schlussfolgerung darüber abzugeben, ob der Prüfer Kenntnis von wesentlichen Änderungen hat, die an den ESG-Informationen vorgenommen werden sollten, damit sie den Kriterien entsprechen. Aufträge zur prüferischen Durchsicht haben einen wesentlich geringeren Umfang als ein Prüfungsauftrag, der zu einer aussagekräftigen, aber geringeren Sicherheit führt. Die Geschäftsleitung kann entscheiden, dass ein Auftrag auf Review-Ebene ausreichend ist, wenn die Informationen z.B. nicht in einem bei der SEC eingereichten Dokument (z. B. auf der Website des Unternehmens) erscheinen werden.

Ein Praktiker kann der verantwortlichen Untermnehmensleitung dabei helfen, die Anforderungen für jede Stufe der Sicherheit und andere Überlegungen zu verstehen, einschließlich der Frage, ob:

- ein Review oder eine Prüfung die Ziele der beabsichtigten Nutzer erfüllen wird; und

- die Benutzer den Unterschied zwischen einer Prüfung und einer Durchsicht nicht verstehen und sich daher mehr auf eine Durchsicht verlassen, als dies gerechtfertigt ist.

Weitere Faktoren, die sich auf die von der Unternehmensleitung gewünschte Prüfungsleistung auswirken, sind die Art der beabsichtigten Adressaten und die Bedeutung der Informationen für diese.

- Ein Auftrag auf der Ebene der Prüfung kann angemessener sein als ein Auftrag auf der Ebene der Durchsicht, wenn die ESG-Angaben für Investitionsentscheidungen verwendet werden.

- Eine Beauftragung auf Prüfungsebene kann für SASB-Kennzahlen, die auf die Bedürfnisse von Investoren ausgerichtet sind, angemessener sein.

Wenn die verantwortliche Unternehmensleitung feststellt, dass ein Prüfungsauftrag für ihre Umstände angemessen ist, kann der Praktiker überlegen, ob ein vorbereitender Auftrag gemäß den AICPA-Beratungsstandards im Vorfeld des Prüfungs- oder Review-Auftrags sinnvoll ist. Dies könnte dazu beitragen, im Voraus zu erkennen, wo der Ersteller möglicherweise die Kontrollen und Verfahren zur Offenlegung oder die Kriterien verfeinern oder verstärken muss.

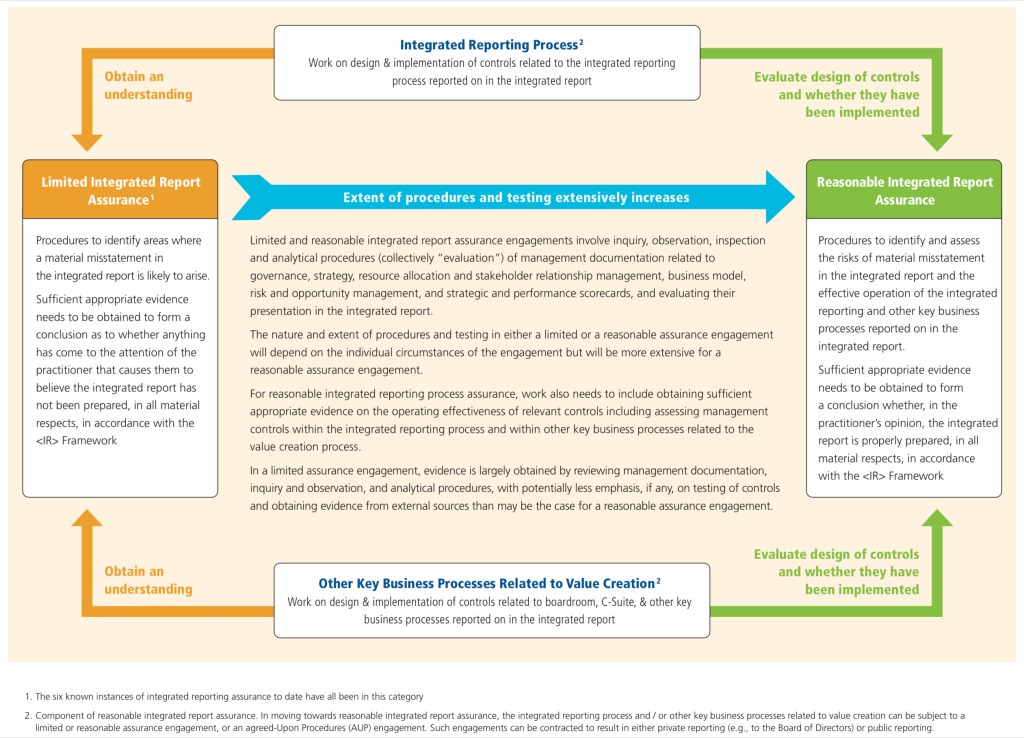

Was sind die Chancen und Herausforderungen einer Prüfung?

Zu den besonderen Chancen und Herausforderungen der Prüfung einer integrierten Berichterstattung, die sowohl die eingeschränkte als auch die hinreichende Prüfungssicherheit umfassen kann (siehe oben), gehört der Erkenntnisgewinn:

- Ob die Voraussetzungen für eine Assurance erfüllt sind. Organisationen und ihre Assurance-Anbieter müssen sicherstellen, dass die Prozesse und Systeme vorhanden sind, um Nachweise zu erbringen und Vertrauen in die relevanten Informationen zu schaffen, unabhängig davon, ob eine begrenzte oder hinreichende Assurance gewählt wird.

- Die narrative Beschreibung des Unternehmens und die Anwendung und Verbindung verschiedener Assurance-Verfahren für qualitative Informationen und Prozesse im Zusammenhang mit der integrierten Berichterstattung und dem Wertschöpfungsprozess einschließlich:

- Die Beschreibung des Unternehmens im integrierten Bericht und die Selbstbestimmung von geschäftskritischen Kennzahlen, die nicht von den Standards der Finanz- und Nachhaltigkeitsberichterstattung gefordert werden;

- Das Design und die Funktionsweise des integrierten Berichtsprozesses, wie im integrierten Bericht beschrieben;

- Das Design und die Funktionsweise der betriebswirtschaftlichen Kontrollen innerhalb anderer wichtiger Geschäftsprozesse, wie im integrierten Bericht beschrieben.

- Die in Abschnitt 4.41 des GRI-Rahmenkonzepts geforderten

- Grundlagen der Erstellung und Darstellung in Bezug auf Zweck und Adressaten des Berichts,

- den Prozess zur Bestimmung der Wesentlichkeit,

- die verwendeten Berichtsrahmen,

- die Messung der Kennzahlen und die Integrität der zugrunde liegenden Daten.

Die Offenlegung der Grundlagen der Erstellung und Darstellung ist bei einem Auftrag zur Bescheinigung einer integrierten Berichterstattung sehr wichtig, um zu erläutern, wie das GRI-Framework ergänzt wurde, so dass die geeigneten Kriterien für einen Auftrag zur Bescheinigung einer integrierten Berichterstattung erfüllt wurden. Dieser letzte Punkt ist damit verbunden, dass der Wirtschaftsprüfer beurteilt, ob ein Auftrag zur Prüfung der integrierten Berichterstattung einen sinnvollen Zweck hat. Dies erfordert, dass das Management entscheidet, ob die Nachfrage von Investoren und anderen Stakeholdern nach einer weitergehenden Prüfung der integrierten Berichterstattung gerechtfertigt ist, indem es den Umfang der Managementressourcen abwägt, die erforderlich sind, um die erforderlichen Prüfungsnachweise zu erlangen, vorzubereiten oder zu erbringen, sowie die damit verbundenen Kosten der Prüfung.

Diese einzigartigen Chancen und Herausforderungen ergeben sich direkt aus dem besonderen Beitrag der integrierten Berichterstattung – ihrer Verankerung im integrierten Denken, ihrem Schwerpunkt auf der narrativen Beschreibung des Unternehmens und der Tatsache, dass die primäre Zielgruppe eines integrierten Berichts die Anbieter von Finanzkapital sind, während er auch für alle anderen Stakeholder von Interesse ist. Die Aus- und Weiterbildung zur integrierten Berichterstattung muss sich auf diese differenzierenden Aspekte konzentrieren.

Wie werden die ESG-Informationen und der Bescheinigungsbericht offengelegt und verwendet?

Falsche oder irreführende Aussagen können Unternehmen und Praktiker der Haftung nach den Bundeswertpapiergesetzen aussetzen, auch wenn beispielsweise die Informationen nicht in einer SEC-Vorlage enthalten sind (z. B. verschiedene Abschnitte des Formulars 10-K [Punkt 1 (Business), MD&A usw.], Formular 8-K, Proxy Statement). Informationen, die beispielsweise in einer SEC-Einreichung enthalten sind, werden von der SEC und den Anwendern genauer unter die Lupe genommen. Attestierung durch einen unabhängigen Dritten kann dabei helfen, Probleme in diesen Aussagen zu identifizieren, bevor die Informationen für die allgemeine Nutzung und das Vertrauen zur Verfügung gestellt werden.

Unabhängige Dritte sollten hier mit ihren internen Risikomanagement-Ressourcen und Rechtsberatern zusammenarbeiten, um zu bestimmen, ob und, wenn ja, wie die Bestätigung der ESG-Informationen, die beispielsweise in einer SEC-Vorlage enthalten sind, beschrieben oder referenziert werden sollte. Insbesondere sollten unabhängige Dritte überlegen, ob die Offenlegung dazu führt, dass sie als „Experte“ in Bezug auf die bereitgestellten Informationen angesehen werden, was zu einer Haftung führt.

Ist die ESG-Berichterstattung von Jahr zu Jahr konsistent?

Eine konsistente Berichterstattung, die von Jahr zu Jahr dieselbe Methodik verwendet und deren Änderungen klar erläutert werden, trägt dazu bei, die Möglichkeiten eines Unternehmens einzuschränken, selektiv Informationen auszuwählen, zu manipulieren oder irreführende Informationen zu liefern. Eine Berichterstattung, die vergleichbare Informationen aus dem Vorjahr enthält, schränkt des Weiteren die Möglichkeiten eines Unternehmens ein, selektiv auszuwählen, zu manipulieren oder irreführende Informationen zu liefern.

Ist die ESG-Berichterstattung mit vergleichbaren Unternehmen vergleichbar?

Informationen und Kennzahlen, die mit den von Vergleichsunternehmen offengelegten Kennzahlen und Informationen vergleichbar sind, helfen den Nutzern der Informationen, Vergleiche zwischen Vergleichsunternehmen anzustellen.

Wie kann verhindert werden, dass Unternehmen selektiv die vorteilhaftesten Metriken auswählen?

Der Praktiker sollte beurteilen, ob die berichteten Informationen im Kontext des Auftrags irreführend sind, wie in der Regel von den berufsständischen Standards für Abschlussprüfer gefordert (z. B. als „Rosinenpickerei“ günstiger Kennzahlen angesehen werden könnte).

Ist die Häufigkeit und der Zeitpunkt der ESG-Berichterstattung ausreichend und angemessen?

Die jährliche (oder häufigere) Berichterstattung von Informationen, ähnlich wie bei anderen Formen der Unternehmensberichterstattung (z. B. den Jahresabschlüssen), fördert die Konsistenz und Vergleichbarkeit.

Die Berichterstattung von alten oder veralteten Informationen deutet darauf hin, dass es bestimmte Mängel im Prozess eines Unternehmens gibt, und stellt möglicherweise die Hinlänglichkeit oder Angemessenheit der Berichterstattungsprozesse und der damit verbundenen Kontrollen in Frage.

Gibt es eine angemessene Governance und Kontrollen über den ESG-Berichtsprozess?

Die Erstellung von ESG-Informationen fällt in der Regel nicht unter das System der internen Kontrolle über die Finanzberichterstattung (ICFR) eines Unternehmens. Offenlegungskontrollen und -verfahren (Disclosure Controls and Procedures, DCPs) sind beispielsweise von der SEC breiter definiert und beziehen sich auf alle Informationen, die ein Unternehmen offenlegen muss. ESG-Informationen, die in SEC-Einreichungen offengelegt werden, könnten Gegenstand von DCPs werden. Die Etablierung einer guten Governance, von Richtlinien und Kontrollen über den Berichterstattungsprozess kann die Strenge bei der Erfassung und Berichterstattung von ESG-Informationen erhöhen.

Unternehmer sollten daher überlegen, ob:

- definierte Rollen und Verantwortlichkeiten mit Aufsicht für die Datenverantwortlichen existieren (Data-Governance);

- Richtlinien und Verfahren für die Datenerfassung, einschließlich, aber nicht beschränkt auf die Häufigkeit der Berichterstattung, die Messung, die Datenaggregation und die Methoden der Fehlerbewertung, vorhanden und dokumentiert sind;

- Kontrollen für die Datenerfassung vorhanden sind; und

- es eine Aufsicht des Boards über die Offenlegung von ESG-Informationen gibt, insbesondere über die Offenlegung in formalen Kapitalmarktberichterstattungen, über den gewünschten Grad an Sicherheit und,

- nachdem ESG-Informationen offengelegt wurden, die Überprüfung dieser Informationen und die Kontrollen, die für eine zeitnahe und genaue Berichterstattung vorhanden sind.

Ohne die Rolle des Managements bei der Gestaltung der Kontrollen zu übernehmen, kann ein unabhängiger Dritte die verantwortliche Unternehmensebene über die Angemessenheit der Governance-Struktur des Unternehmens und der Offenlegungskontrollen über den ESG-Berichtsprozess beraten.

Wie wirkt sich die Wesentlichkeit darauf aus, ob ESG-Einflüsse offengelegt werden sollten?

Überlegen Sie, ob die ESG-Berichterstattung für das Unternehmen wesentlich ist und berücksichtigen Sie die Art und den Umfang der ESG-Offenlegungen in der Berichterstattung. Die Wesentlichkeit für qualitative Themen ist oft schwieriger als für quantitative Themen.

Öffentliche Unternehmen sollten sich überlegen, ob ESG-Themen für die Kapitalmarktberichterstattung wesentlich sind und ob diese Themen daher eine Offenlegung in ihren Finanzberichten rechtfertigen.

Darüber hinaus müssen Publikumsgesellschaften die Offenlegungspflichten und die Haftung berücksichtigen, die sich aus den Wertpapiergesetzen der jeweiligen Länder, den Verbraucherschutzgesetzen auf Bundes- und Landesebene, Sammelklagen, Klagen von Staatsanwälten sowie aus den Ansprüchen von Anlegern auf Informationen aus Büchern und Aufzeichnungen ergeben können.

Wirtschaftsprüfer und die Prüfung integrierter Berichte

Angesichts der umfangreichen betriebswirtschaftlichen Kenntnisse, die für die Prüfung der integrierten Berichterstattung erforderlich sind, und der Art der erforderlichen Verfahren zur Sammlung von Nachweisen sind Wirtschaftsprüfer ideal für die Durchführung von Aufträgen zur Erlangung einer begrenzten und hinreichenden Prüfungssicherheit für integrierte Berichte geeignet. Für die Aufsichtsbehörden bedeuten die fachliche Ausbildung der Abschlussprüfer und die Anforderungen an die Prüfungsfähigkeiten und -techniken sowie an die Ethik und das Qualitätsmanagement ein größeres Vertrauen in die bei der Prüfung integrierter Berichte erbrachte Sicherheit.

Die Prüfung der integrierten Berichterstattung hat Auswirkungen auf die Kenntnisse, Fähigkeiten und Erfahrungen des Prüfers. Ein Verständnis des Unternehmens und seiner Branche ist eine grundlegende Voraussetzung für einen Wirtschaftsprüfer für integrierte Berichterstattung, genauso wie für einen Wirtschaftsprüfer für Finanzberichte.

Dementsprechend sollten die Leiter von Prüfungsaufträgen zur Prüfung der Finanzberichterstattung aufgrund ihrer Fähigkeiten zur Assurance, ihrer professionellen Skepsis und ihres Urteilsvermögens sowie ihrer Geschäftskenntnisse geeignet sein, einen Auftrag zur Assurance der integrierten Berichterstattung zu leiten, der bei Bedarf von multidisziplinären Teams mit Fachexperten unterstützt wird. Das fachliche Urteilsvermögen und die Skepsis der Prüfer bei der Bestimmung der Eignung von Kriterien zur Identifizierung und Bewertung von Themen der integrierten Berichterstattung werden wahrscheinlich durch die Hinzuziehung von Experten für verschiedene Fachgebiete ergänzt. Mit ihrem Fachwissen in Bezug auf Assurance-Methoden, -Techniken und -Instrumente sind Wirtschaftsprüfer in einer guten Position, um in Bezug auf das Scoping, die Planung, die Erlangung von Nachweisen und die Dokumentation sowie die Kommunikation der Ergebnisse eines Assurance-Auftrags zur integrierten Berichterstattung eine wesentliche Rolle zu übernehmen.

Die Durchführung eines Prüfungsauftrags zur Prüfung der integrierten Berichterstattung beinhaltet, dass der Prüfer eine fachliche Beurteilung der Berichterstattung über die geschäftlichen Entscheidungen der für die Unternehmensführung Verantwortlichen und der Geschäftsleitung in Bezug auf den Wertschöpfungsprozess vornimmt, die Folgendes umfasst:

- Das Unternehmen – seine Führung, Strategie, Ressourcenzuteilung und Beziehungsmanagement, Geschäftsmodell und Ansatz zum Risiko- und Chancenmanagement sowie die Berichterstattung;

- Leistung – geschäftskritische, selbstbestimmte Kennzahlen (einige davon werden nicht von den Standards der Finanz- und Nachhaltigkeitsberichterstattung gefordert, z. B. Kennzahlen zum intellektuellen Kapital), die in den integrierten Bericht aufgenommen werden sollten, und auch, welche von den Standards der Finanz- und Nachhaltigkeitsberichterstattung geforderten Kennzahlen aus Gründen der Wesentlichkeit ausgeschlossen werden sollten; und

- die Grundlagen der Erstellung und Darstellung – wie über diese Sachverhalte berichtet wird, einschließlich der Art und Subjektivität bestimmter Informationen und inhärenter Beschränkungen bei deren Messung oder Bewertung.

Letztendlich muss der Wirtschaftsprüfer in der Lage sein zu beurteilen, ob der integrierte Bericht das Unternehmen effektiv repräsentiert.

Bei alledem gilt – Greenwashing ist keine Strategie; sich einer ESG-Berichterstattung als Kapitalmarkt orientiertes Unternehmen zu verwehren keine Option!

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.