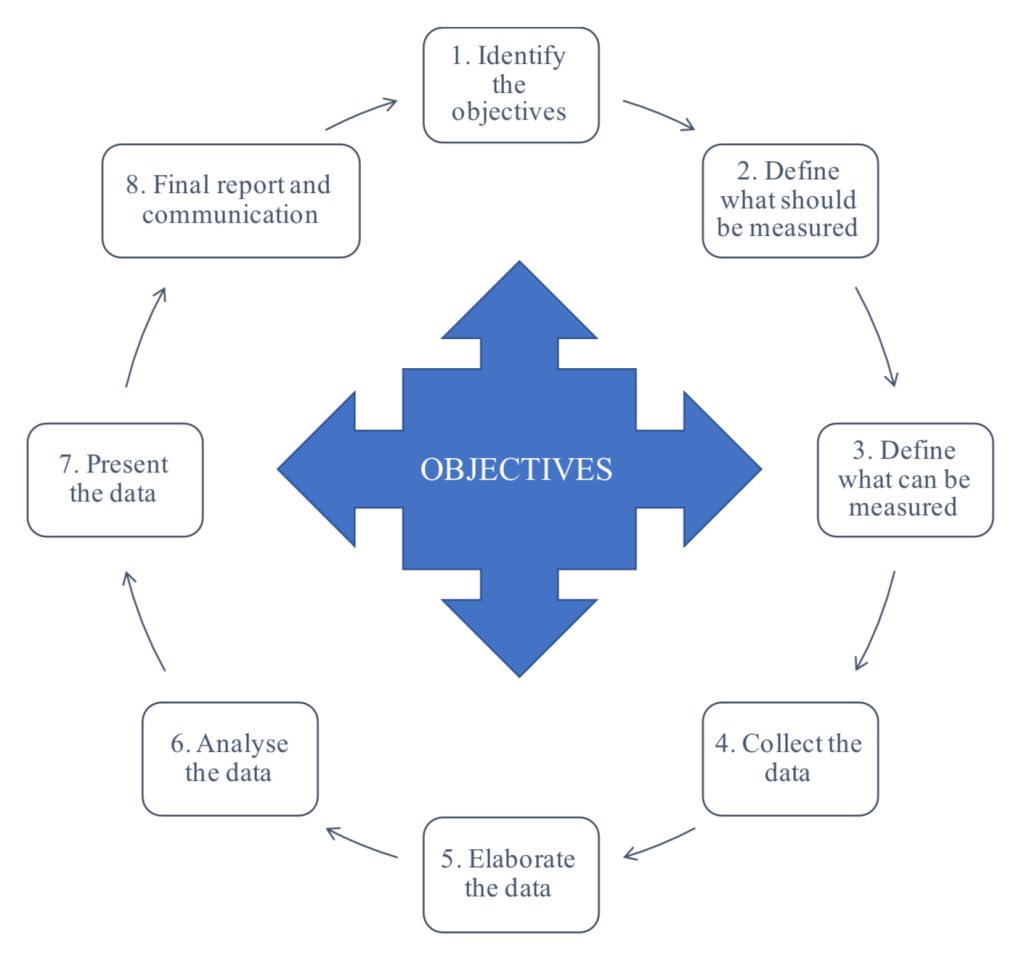

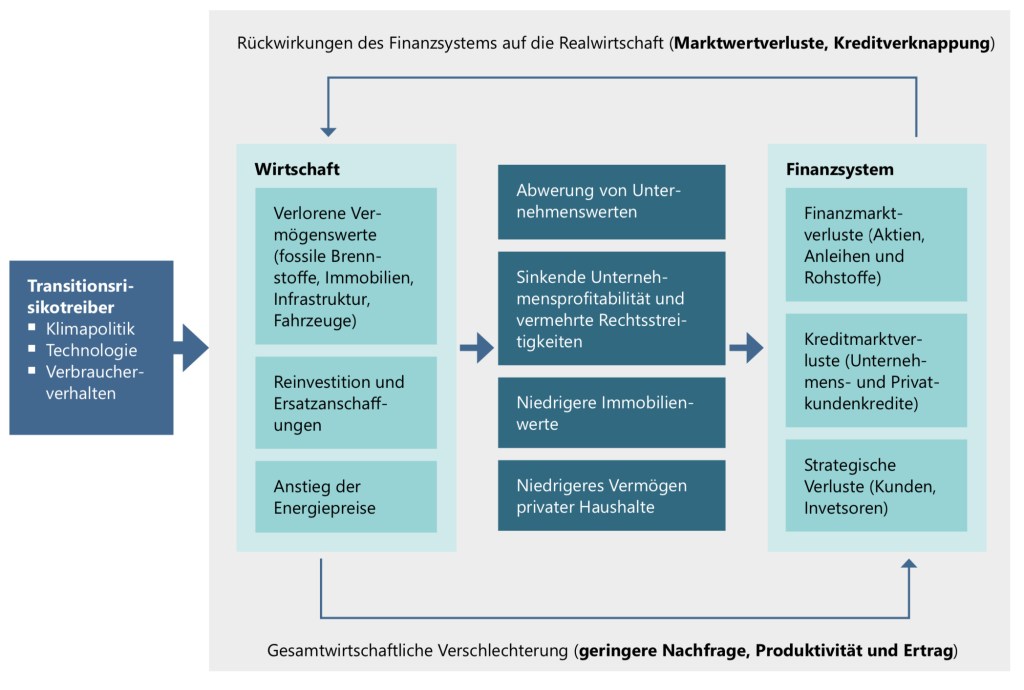

Unternehmer brauchen im „New Normal“ die richtigen Impulse, um wieder „in Tritt“ zu kommen und für die BANI-Welt nach der COVID-19-Zäsur gewappnet zu sein. Strategien haben zukünftig mehr denn je folgende Dimensionen in der Perspektive “Nachhaltigkeit“ zu integrieren

Innovation

Betriebliche Effizienz

Vertrieb & Marketing

Kundentreue

Risikomanagement

Mitarbeiter*innen-Beziehungen

Lieferantenbeziehungen

Medienberichterstattung

Stakeholder-Engagement

Eine Nachhaltigkeit konsequent und ganzheitlich integrierende Strategie wird dazu beitragen, die finanzielle Ergebnisse eines Unternehmens voranzutreiben.

Greenwashing ist keine Strategie!

Nachhaltigkeit zu ignorieren, ist keine Option!

Warum? … hier neun „Blitzlichter“ …

Innovation

Ein Fokus auf Nachhaltigkeit kann Innovationen in Design, Prozess, Produkten und Dienstleistungen auslösen. Im Jahr 2012 nutzte Nike die Prinzipien des nachhaltigen Designs, um Flyknit zu entwickeln, ein recyceltes Polymer, das in das Obermaterial des Schuhs eingewebt wird, was zu einem leichteren, leistungsfähigeren Sportschuh führt. Flyknit produziert 60 % weniger Produktionsabfälle als herkömmliche Methoden und half dabei, ein robustes Geschäft aufzubauen: Schuhe, die unter der Marke Flyknit verkauft werden, sind zu einem 1-Milliarde-Dollar-Geschäft geworden.

Betriebliche Effizienz

Eine Nachhaltigkeitsstrategie kann die betriebliche Effizienz verbessern und damit die Kosten senken, indem sie Abfall und den Verbrauch natürlicher Ressourcen zunächst monetarisiert. Die hierdurch gewonnenen betriebswirtschaftlichen Erkenntnisse schaffen schnell den Anreiz und den “Business Case“ hin zur Reduktion – das hat uns allerdings auch schon KAIZEN gelehrt. Zur Veranschaulichung der erweiterten Perspektive blicken Sie z.B. auf die Nachhaltigkeitsstrategie von Nestlé, die sich auf den Schutz von Wasser konzentriert. In den Produktionsbetrieben des Unternehmens im dürregefährdeten Südafrika konnte durch Verbesserungen bei der Abwasserreduzierung und Wasserrückgewinnung die Produktion von 1997 bis 2001 um 32% gesteigert werden, während die Kosten für Wasser und Wassermanagement um 12% gesenkt wurden.

Vertrieb und Marketing

Nachhaltige Produkte und Dienstleistungen können einer Marke helfen, sich von der Masse abzuheben und Marktanteile und Umsätze zu steigern. Eine Studie des NYU Stern Center for Sustainable Business und IRI, die 36 Kategorien von Konsumgütern von 2013 bis 2018 untersuchte, ergab, dass 50 % des Umsatzwachstums auf Produkte entfielen, die als nachhaltig vermarktet wurden. Und diese Marken genossen eine durchschnittliche Prämie von 39 %.

Kundentreue

Menschen sind zweckorientierten Marken, die einen positiven Beitrag zur Gesellschaft leisten, stärker zugetan. Das gilt indirekt auch im B2B. Die CGS 2019 U.S. Consumer Sustainability Survey ergab, dass die Kauftreue an erster Stelle von der Markenqualität, an zweiter Stelle von der Nachhaltigkeit der Marke und ethischen Geschäftspraktiken und an letzter Stelle vom Markennamen und der Mission bestimmt wird. Die Studie ergab außerdem, dass Nachhaltigkeit von Marken für die Generation Z besonders wichtig ist.

Risikomanagement

Investoren und Unternehmenslenker konzentrieren sich zunehmend auf nachhaltigkeitsbezogene Risiken in den Bereichen Märkte, Regulierung, Reputation und Betrieb. Das Ignorieren dieser Risiken kann erhebliche negative finanzielle Auswirkungen haben. Der malaysische Palmölproduzent und -raffineriebetreiber IOI hat illegal Wälder und Torfland gerodet. Das ist NGOs nicht verborgen geblieben. Angesichts dieser „Selbstbedienung an Naturkapital“ wurde für mehrere Monate aus dem standardsetzenden Roundtable on Sustainable Palm Oil ausgeschlossen. Mehrere multinationale Firmen kündigten ihre Verträge mit IOI, und das Unternehmen erlitt einen Gewinneinbruch von 42 Millionen Dollar, einen 20-prozentigen Rückgang des Aktienkurses und einen 2-prozentigen Rückgang der Anleihekurse.

Mitarbeiter*innen-Beziehungen

Mitarbeiter*innen identifizieren sich stärker mit einem Unternehmen, wenn sie glauben, dass es sozial und ökologisch verantwortungsbewusst ist – dies erhöht das Engagement und verbessert die Arbeitsmoral. In einer Umfrage der Society for Human Resource Management, die in Zusammenarbeit mit den Beratungsunternehmen Aurosoorya und Business for Social Responsibility durchgeführt wurde, gaben 55 % der Befragten an, dass starke Nachhaltigkeitsprogramme die Arbeitsmoral verbessern, und 38 % sagten, dass sie die Loyalität erhöhen. Dies gilt umso mehr je jünger ihre Mitarbeiter*innen sind. Für die Generation Z ist Nachhaltigkeit in vielen Bereichen sinnstiftend – auch am Arbeitsplatz!

Lieferantenbeziehungen

Die Beziehungen zu Lieferanten sind oft rein transaktional, aber ein Nachhaltigkeitsfokus kann eine breitere und fruchtbarere Partnerschaft fördern. Eine Umfrage von EcoVadis und dem NYU Stern Center for Sustainable Business unter Beschaffungsfachleuten und Lieferanten ergab mehrere Vorteile nachhaltiger Lieferketten, darunter Kostensenkungen (30 % der Befragten), Innovationen und Zugang zu neuen Kategorien und Preisaufschläge aufgrund von Differenzierung (25 %) sowie verbesserte Beschaffungskennzahlen wie pünktliche Lieferung und zuverlässigere Lieferantenbeziehungen (24 %).

Medienberichterstattung

Laut einer in der Zeitschrift Corporate Reputation Review veröffentlichten Studie ist die Berichterstattung über die ökologische und soziale Leistung eines Unternehmens von großer Bedeutung für die Bewertung eines Unternehmens durch die Verbraucher und ihre Absicht, dessen Produkte zu kaufen. Forscher argumentieren, dass sich die Öffentlichkeit auf die Medien verlässt, um Informationen über die Nachhaltigkeitsleistung von Unternehmen zu erhalten, die sie – anders als Daten zur Produktqualität – nicht direkt feststellen kann.

Stakeholder-Engagement

Die Nachhaltigkeitsaktivitäten eines Unternehmens können die Beziehungen zu den lokalen Gemeinden und der Gesellschaft im Allgemeinen verbessern, was sich auch finanziell positiv auswirkt. Eine Studie über Bergbauunternehmen, die mit den lokalen Gemeinden zusammenarbeiten, um gute Beziehungen zu gewährleisten, verbesserte den Abschlag, den die Finanzmärkte auf den Nettogegenwartswert ihrer physischen Vermögenswerte vornehmen, von 72 % auf eine Spanne von 13 % bis 37 %.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

und was mir heute morgen beim Espresso noch eingefallen ist …..

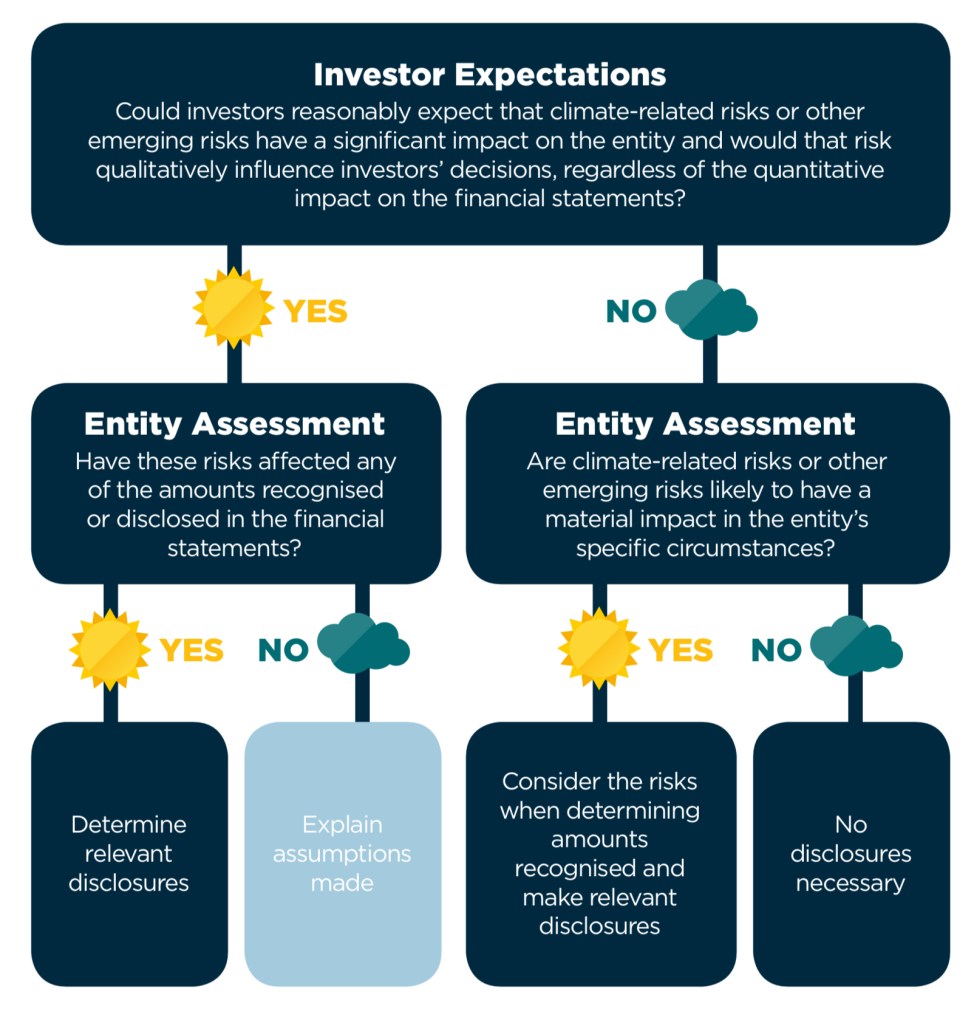

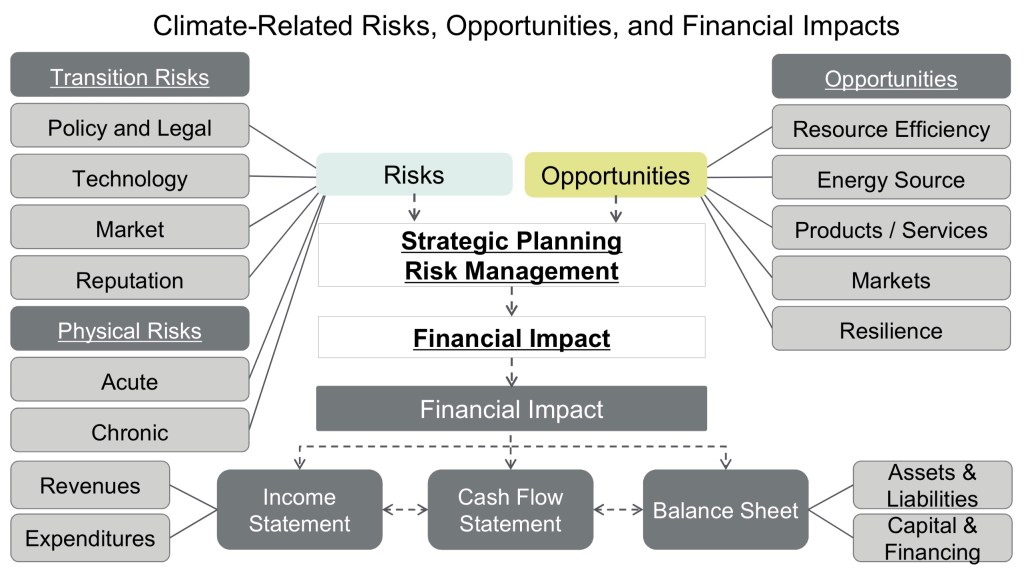

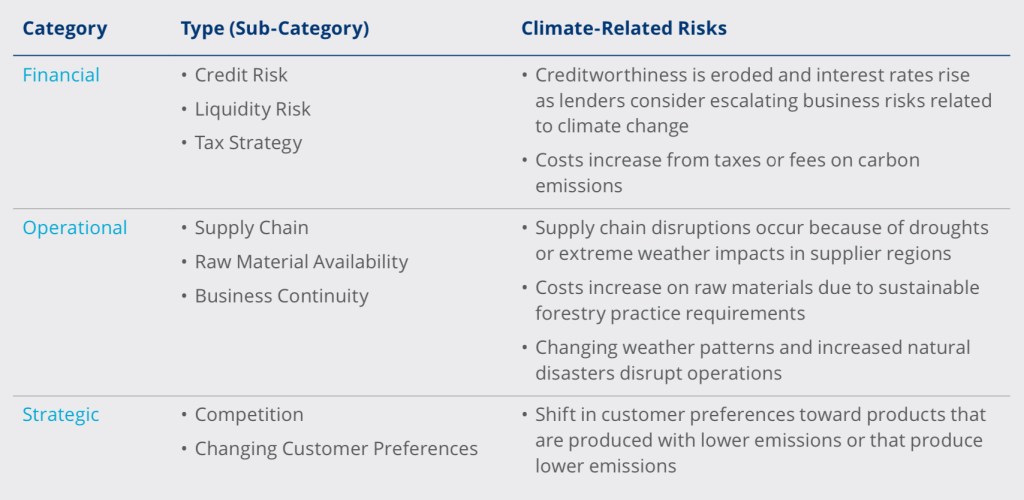

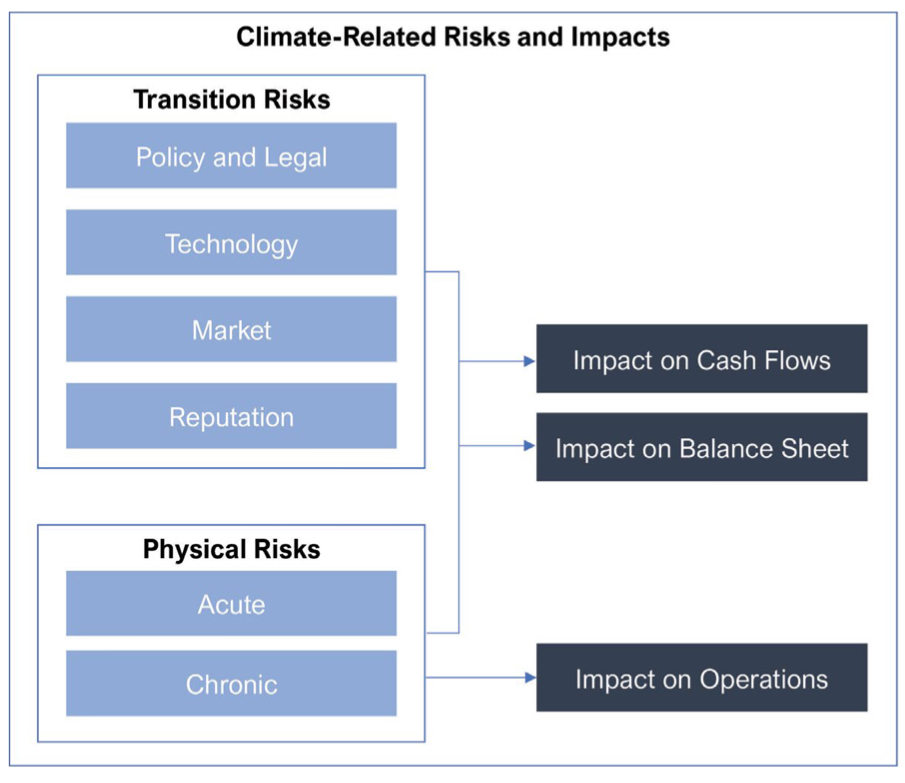

Der Klimawandel ist ein Thema, zu dem Investoren und andere Interessengruppen das International Accounting Standards Board (Board) zunehmend zur Rede stellen.

Warum wird Nachhaltigkeit nicht explizit in den IFRS-Standards erwähnt? – diese Rufe werden mehr und mehr gehört …

In einer aktuellen Veröffentlichung des IASB aus November 2020 wird aufgezeigt, welche inhaltlichen Anknüpfungspunkte bereits jetzt zwischen IFRS und einer Nachhaltigkeitsbilanzierung bestehen. Die Diskussion wird entlang der Risikoberichterstattung geführt. Dieses Paper wird begleitet von einem Aufsatz von Nick Anderson, einem Mitglied des Board. Der Aufsatz bietet einen detaillierteren Überblick, der Investoren helfen soll, zu verstehen, was in den aktuellen Anforderungen und Leitlinien der IFRS zur Anwendung von Wesentlichkeit bereits vorhanden ist und wie es sich auf Klima- und andere neu entstehende Risiken bezieht.

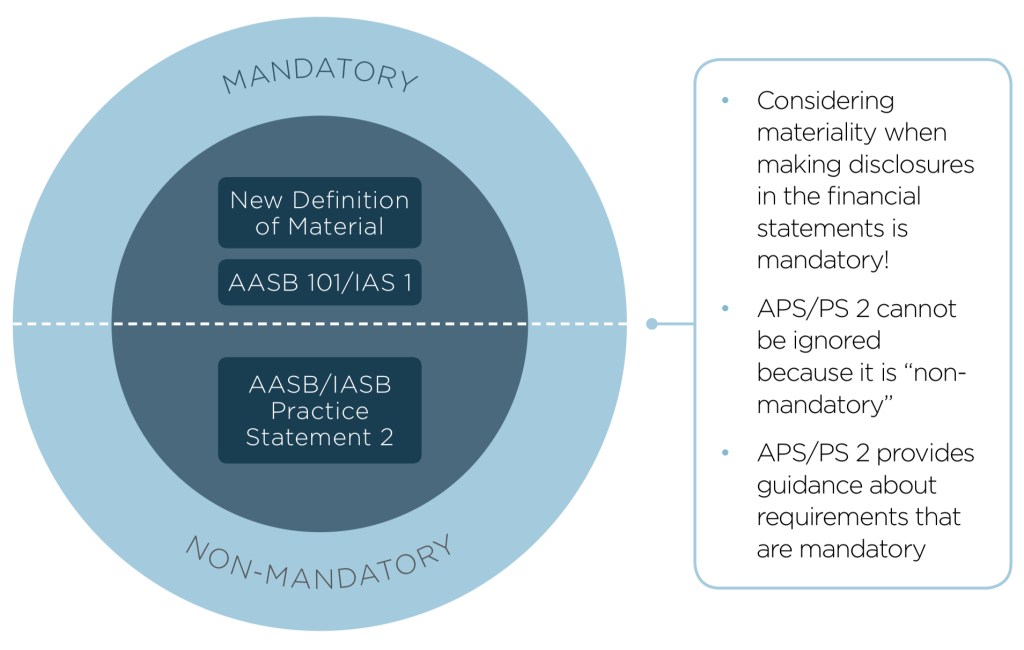

Konkret werden folgende Bilanzierungsstandards und ergänzenden Leitlinien erörtert …

IAS 1 Presentation of Financial Statements; Paragraphs 25–26, 122–124, 125–133

IFRS 13 Fair Value Measurement; Paragraphs 22, 73–75, 87, 93

IFRS 17 Insurance Contracts; Paragraphs 33, 40, 117 and 121–128, Appendix A

…. hierzu heißt es:

„Die IFRS-Standards beziehen sich nicht explizit auf klimarelevante Sachverhalte. Unternehmen müssen jedoch klimabezogene Sachverhalte bei der Anwendung der IFRS-Standards berücksichtigen, wenn die Auswirkung dieser Sachverhalte im Kontext des Abschlusses als Ganzes wesentlich ist. Eine Information ist dann wesentlich, wenn von ihr durch Weglassen, falsche Angaben oder Unkenntlichmachung vernünftigerweise erwartet werden könnte, dass sie Entscheidungen beeinflusst, die primäre Adressaten von Abschlüssen (im Folgenden Investoren) auf der Grundlage dieser Abschlüsse treffen, die Finanzinformationen über ein bestimmtes Unternehmen liefern. Beispielsweise können Informationen darüber, wie das Management klimabezogene Sachverhalte bei der Erstellung des Abschlusses eines Unternehmens berücksichtigt hat, in Bezug auf die wichtigsten Ermessensentscheidungen und Schätzungen, die das Management getroffen hat, wesentlich sein.“

Bereits im April 2019 haben das Australian Accounting Standards Board (AASB) und das Auditing and Assurance Standards Board (AUASB) ein gemeinsames Bulletin mit dem Titel „Climate-related and other emerging risks disclosures: assessing financial statement materiality using AASB/IASB Practice Statement 2“ veröffentlicht. Diese Publikation hat ganz offensichtlich das IASB bewogen ebenfalls sich stärker damit auseinanderzusetzen, wie Nachhaltigkeit und Accounting ineinandergreifen.

Der Schwerpunkt dieser Veröffentlichung lag auf der Veranschaulichung, wie qualitative externe Faktoren, wie z. B. die Branche, in der das Unternehmen tätig ist, und die Erwartungen der Investoren solche Risiken „wesentlich“ machen und Angaben im Abschluss rechtfertigen können, unabhängig von ihren numerischen Auswirkungen.

Auch wenn das für den ein oder anderen alles sehr trockene Inhalte sind, so ist es für SDGs, ESG, Sustainability & Co doch gut zu wissen, dass sich die Regulatoren auf den Weg machen, den Unternehmen einiges ins Pflichtenheft zu schreiben bzw. unterstreichen was bereits darin steht. In einem Pflichtenheft, das die Spielregeln der Rechnungslegung auf dem Globus bestimmt!

Dies hat eine entscheidende Hebelwirkung für die Entwicklung hin zu einer nachhaltigeren Ökonomie.

… ein umso gelungenerer Start in den Tag!

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

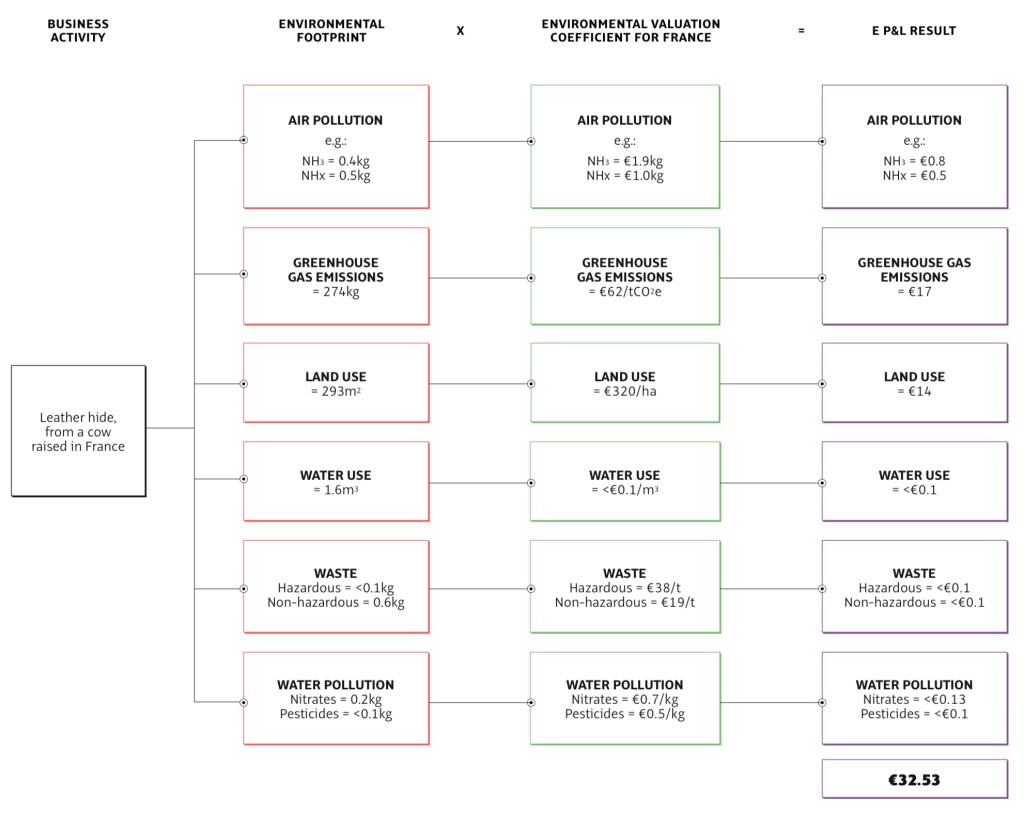

Der erste Schritt die Umweltbelastungen zu verringern ist es, die Umweltbelastungen zu kennen. Im Kern geht es um die Frage – Was würde es kosten, wenn die Natur Ihnen als Unternehmer / Ihrem Unternehmen eine Rechnung stellen würde?

Die Monetarisierung von Umweltauswirkungen als solche ist kein neues Phänomen der Gegenwart. Sie ist bekannt aus der Kosten-Nutzen-Analyse (CBA) von öffentlichen und privaten Projekten mit wirtschaftlichen, ökologischen und sozialen Auswirkungen. In 1989 initiierte ein Automobilunternehmen die Entwicklung eines Lebenszyklusanalyse-Tools (LCA), genannt Environmental Priority Strategies (EPS), das Umweltauswirkungen in Euro ausdrückt und zur Unterstützung von Ökodesign-Aktivitäten eingesetzt wird. Das 1990 von dem „grünen“ Management-Guru Eckart Wintzen gegründete IT-Unternehmen BSO (Bureau voor Systeem Ontwikkeling) war dann das erste Unternehmen, das einen wirklich integrierten Jahresbericht veröffentlichte. In diesem Bericht wurde seinerzeit über die versteckten Umweltkosten der atmosphärischen Emissionen und Abfälle des Unternehmens berichtet.

PUMA hat sich ähnlich wie Patagonia als einer der Pioniere für Sustainable Finance & Accounting dem Ansatz von Eckart Wintzen angenommen und als eines der ersten Unternehmen weltweit vor gut zehn Jahren eine ökonomische Evaluierung seiner Umweltbelastungen erstellt und veröffentlicht (PUMAs EP&L zum 31.12.2010). PUMA hatte den Mut nicht nur sog. „internalisierte Kosten“, wie sie in der herkömmlichen G&V Rechnung enthalten sind, sondern auch sog „externalisierte Kosten“ systematisch zu erfassen. Daraus entstanden ist eine ökologische Gewinn- und Verlustrechnung.

Kering vor dem Spin-off in 2018 eng mit PUMA als Gesellschafter verbunden, definiert eine ökologische Gewinn- und Verlustrechnung (Environmental Profit and Loss, EP&L), als ein betriebswirtschaftliches Instrument, das eine tiefgreifende Analyse der Auswirkungen der Aktivitäten eines Unternehmens auf die Umwelt liefert und Entscheidungsträgern hilft, diese wertvollen Informationen neben den traditionellen Finanzkennzahlen zu berücksichtigen.

Damit wird Nachhaltigkeit in der unternehmerischen Denkweise verankert und nicht als „greenwashing“ Annex behandelt.

Die EP&L ist als Strategie- und Entscheidungsinstrument für ein Unternehmen im New Normal unverzichtbar. So verstanden hilft es dem Management in vier Perspektiven

Verstehen – die Bewertung von Umwelteinflüssen auf das Unternehmen und die Beschaffungskette bietet neue Möglichkeiten des Verständnisses des Geschäftsgebarens

Risiko Management – das Verstehen der finanziellen Auswirkungen von Einflüssen auf Umwelt und Natur bietet eine frühe Möglichkeit der Risikoeinschätzung

Informationsstrategie – Evidenz-basierter Vergleich zwischen den Auswirkungen ermöglicht eine verbesserte strategische Entscheidungsfindung

Beobachten & Kommunizieren – die ökologische G&V bietet einen Mechanismus für die Festlegung von Zielen, Überwachung des Fortschritts und Kommunikation der Strategie nach innen und außen

Die Bewertung des ökologischen Fußabdrucks dient den folgenden Geschäftszwecken:

Festlegung von Nachhaltigkeitsprioritäten: Identifizierung der ökologischen Brennpunkte von Produkt-Wertschöpfungsketten und Geschäftsaktivitäten, um den richtigen Schwerpunkt für Nachhaltigkeitsprogramme und Produktinnovationen wählen zu können.

Kundenkommunikation: Kommunikation über die Umweltleistung von Produkten auf Wunsch der Kunden (z.B. im Falle von Ausschreibungen).

Grünes Marketing: Aufzeigen bestimmter Umweltvorteile von Produkten, die den Verkauf ankurbeln könnten.

Grüne Markenbildung: Untermauerung grüner Kommunikation, die die Marke stärkt und die Bewertungen und Entscheidungen wichtiger Interessengruppen (z.B. Investoren) positiv beeinflusst.

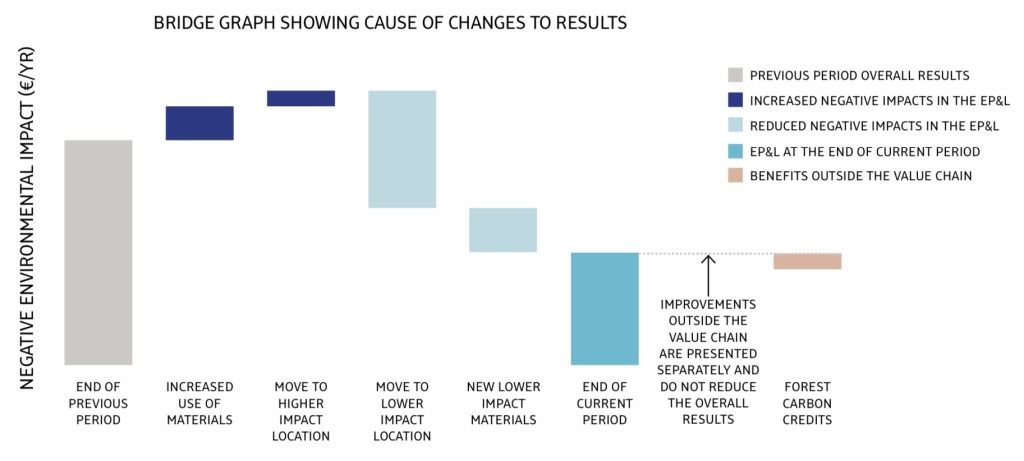

„Ökologische Gewinn – und Verlustrechnung“ … kurz skizziert

Die Idee der EP&L lässt sich sehr gut anhand der Infographic von Kering nachvollziehen.

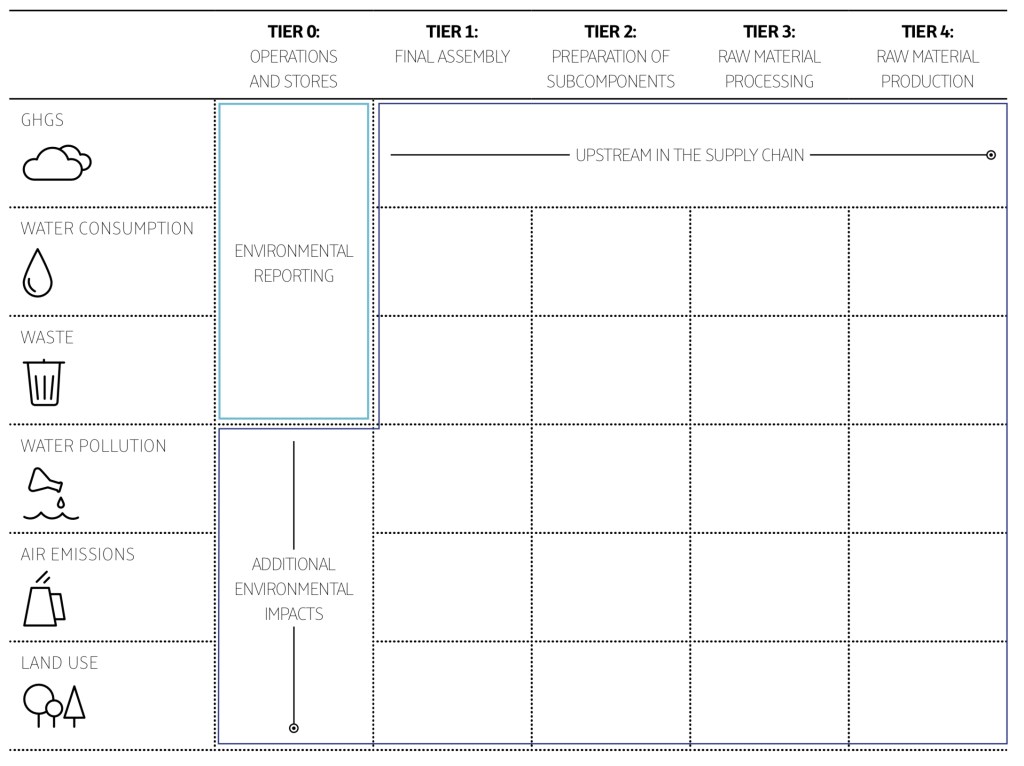

PUMA sieht in der ökologischen Gewinn u. Verlustrechnung ein Mittel der Abbildung eines monetären Wertes zu den Umweltauswirkungen, die entlang der gesamten Lieferkette eines bestimmten Unternehmens entstanden sind.

Die Umweltauswirkungen resultieren aus

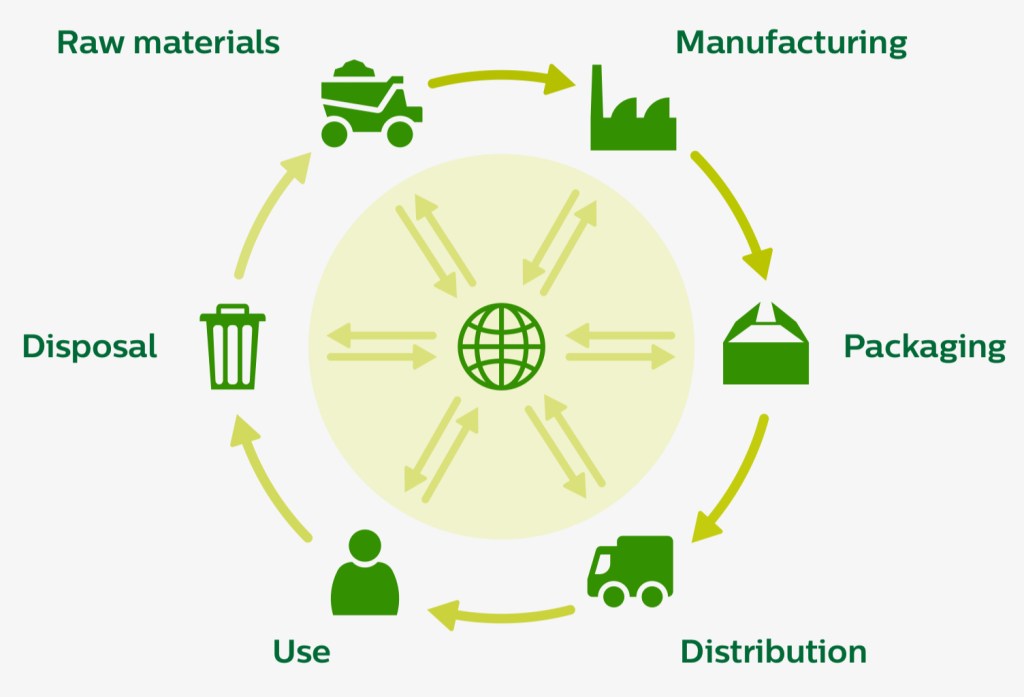

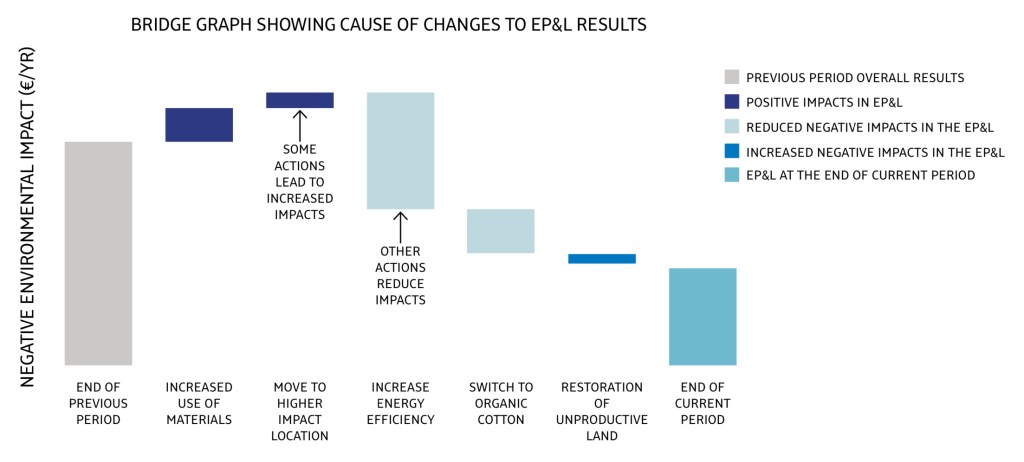

In der EP&L bilden die Profite Vorteile für die Umwelt und Verluste Schäden für die Umwelt ab. Der monetarisierte Wert steht als Äquivalenz für den Wert, der für die Gesellschaft aus den Umweltauswirkungen unternehmerischen Handelns verloren bzw. gewonnen wurde. Der Blickwinkel ist dabei auf eine Gesamtwirkung (End-to-End) für das Inverkehrbringen von Produkten entlang der gesamten Lieferkette / Wertschöpfungskette gerichtet. In die Betrachtung mit einbezogen sind

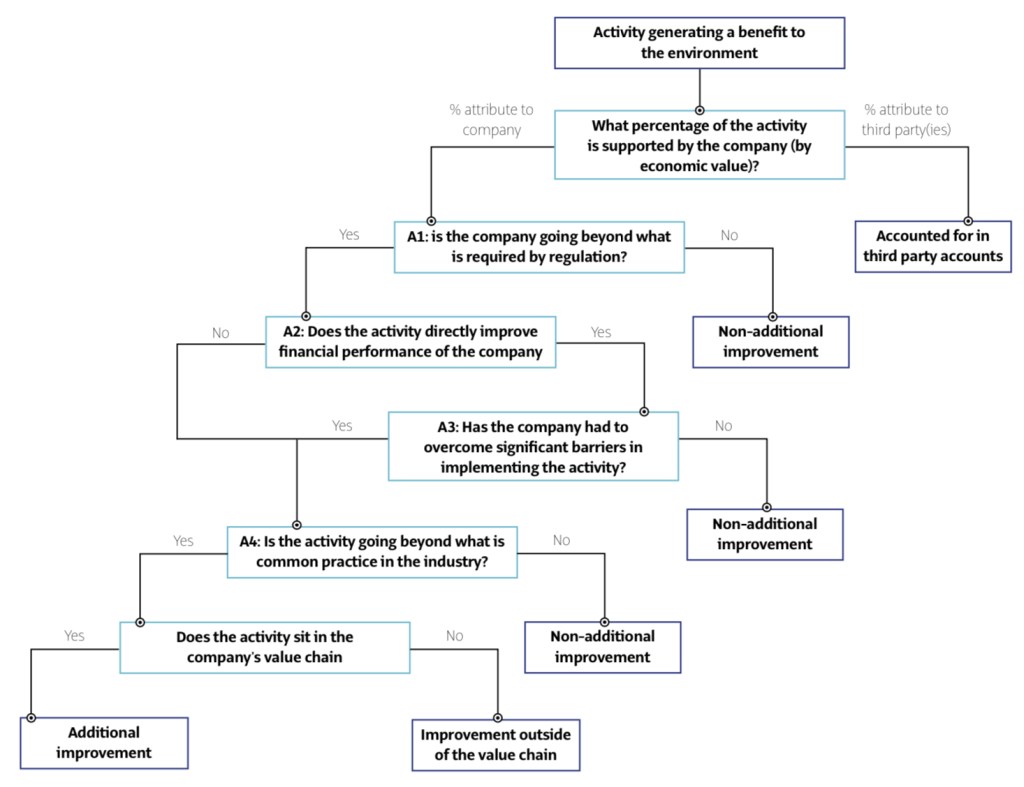

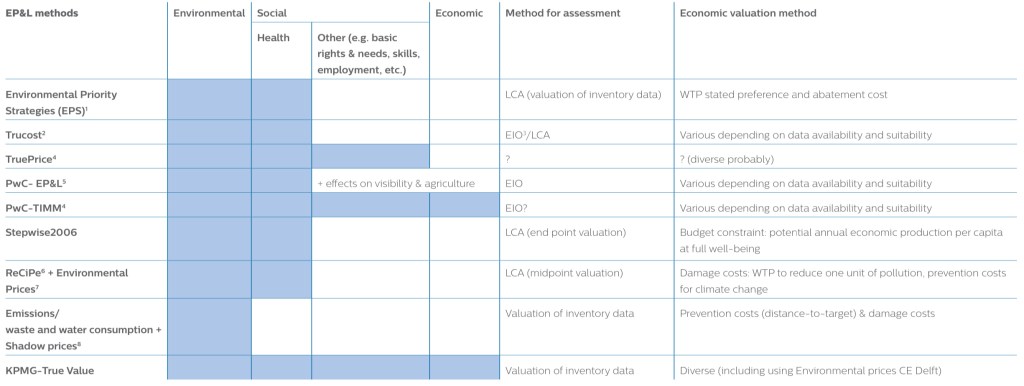

PUMA hat einen wichtigen Impuls gegeben, einen Tipping-Point. Diese neue Art der Unternehmenskommunikation und -steuerung hat das innovative Unternehmertum, akademische Kreise, Institutionen und Regulatoren sowie Beratungsunternehmen neugierig gemacht. In den letzten zehn Jahren sind mehrere EP&L-Methoden und Ansätze im Markt zu beobachten.

Es ist anzumerken, dass keine der bestehenden Methoden alle ökologischen und sozialen Auswirkungen vollständig erfasst. Darüber hinaus sind für die Bestimmung monetärer Werte einige Annahmen zu treffen, die immer wieder Gegenstand von Diskussionen sind. Dies ist unter anderem auch ein Grund, warum derzeit (September / Oktober 2020) aus verschiedenen Richtungen der Ruf nach einer Harmonisierung und Standardisierung zur Schaffung von Transparenz und Verbindlichkeit zunehmend größer wird.

Welchen Wert hat ein zusätzliches Jahr, in dem man in voller Gesundheit lebt (ohne der toxischen Emission von Feinstaub ausgesetzt zu sein)?

Wie schätzen wir die Erschöpfung fossiler Brennstoffe und anderer natürlicher Ressourcen ein oder sollten wir sie bewerten?

Wie schätzen wir den Verlust an biologischer Vielfalt ein, wenn wir noch kein gutes Maß für die biologische Vielfalt haben?

… die Liste lässt sich fortsetzen.

Darüber hinaus sind die Werte nicht nur von Region zu Region unterschiedlich, sondern unterliegen auch dem Zeitgeist, hängen vom politischen Umfeld und von der öffentlichen Meinung ab.

Dennoch ist es eine positive Entwicklung, dass die EP&L über den akademischen Bereich hinausgeht und von immer mehr Unternehmen übernommen wird. Die aktuell vermehrte Anwendung der EP&L in der Praxis, auch im Sinne eines Managementansatzes, wird die Weiterentwicklung der Methodik fördern und einer internationale Standardisierung weitere wertvolle Impulse geben. Die Normen ISO 14007 und ISO 14008 zur Bestimmung von Umweltkosten und -nutzen und zur monetären Bewertung von Umweltauswirkungen sind nur eines von diversen vielversprechendes Zeichen.

Da Produktlebenszyklus-Bewertungen oft ein wichtiger Bestandteil von EP&L sind, ist auch die Entwicklung eines EU-weit harmonisierten Standards für Ökobilanzen, genannt Product Environmental Footprint (PEF), in diesem Kontext von Bedeutung. Parallel zur Natural Capital Coalition wurde eine Initiative gestartet, um einen Konsens darüber zu erzielen, wie Human- und Sozialkapital gemessen und bewertet werden kann.

Die ökologische Gewinn- und Verlustrechnung ist sehr stark mit der voll integrierten Berichterstattung (Integrated Reporting) verbunden, die seit 2015 ebenfalls an Dynamik gewinnt. Die internationalen Finanzgremien, wie das IASB oder FASB, prüfen die Integration ökologischer und sozialer Risiken in die Finanzstandards (GAAP). Es sollte Unternehmern mittlerweile auch bekannt sein, dass Investoren bei ihren Investitionen zunehmend ökologische und soziale Kriterien berücksichtigen. Besonders Großinvestoren, die dies nicht tun, werden öffentlich kritisiert, wie z.B. Pensionsfonds, die in die Waffenindustrie oder in nicht nachhaltiges Palmöl investieren. Der Dow Jones Sustainability Index (DJSI) sei hier als ein beispielhafter Börsenindex genannt. Der DJSJ ist ein wichtiger Index, der insbesondere von institutionellen Anlegern zur Festlegung ihrer Investitionsentscheidungen herangezogen wird. Dieser Index hat EP&L als eine der Bewertungsfragen in das Rating mit aufgenommen (http://www.decodingsustainability.com/blog/2017/3/2017-changes-to-djsis-corporate-sustainability-assessment).

Fazit

Die ökologische Gewinn- und Verlustrechnung (Environmental Profit & Loss, EP&L) gewinnt in der Geschäftswelt zunehmend an Bedeutung. Obwohl sich die Methodik noch in der Entwicklung befindet, lösen die bestehenden EP&L-Publikationen ein breiteres Bewusstsein für die versteckten Umweltkosten und -vorteile bei Produktion und Verbrauch. Money talks! Als solche bieten die EP&Ls eine gemeinsame Sprache, die in der Wirtschaft und in der Gesellschaft insgesamt gut verstanden wird. Die Frage ist, „wird und wie wird sie die Nachhaltigkeitsprogramme der Unternehmen auf die nächste Stufe bringen?

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

“A company is more than an economic unit generating wealth. It fulfils human and societal aspirations as part of the broader social system. Performance must be measured not only on the return to shareholders, but also on how it achieves its environmental, social and good governance objectives.” – Davos Manifesto 2020

Vorneweg … ein paar Gedanken zum “Warum?“

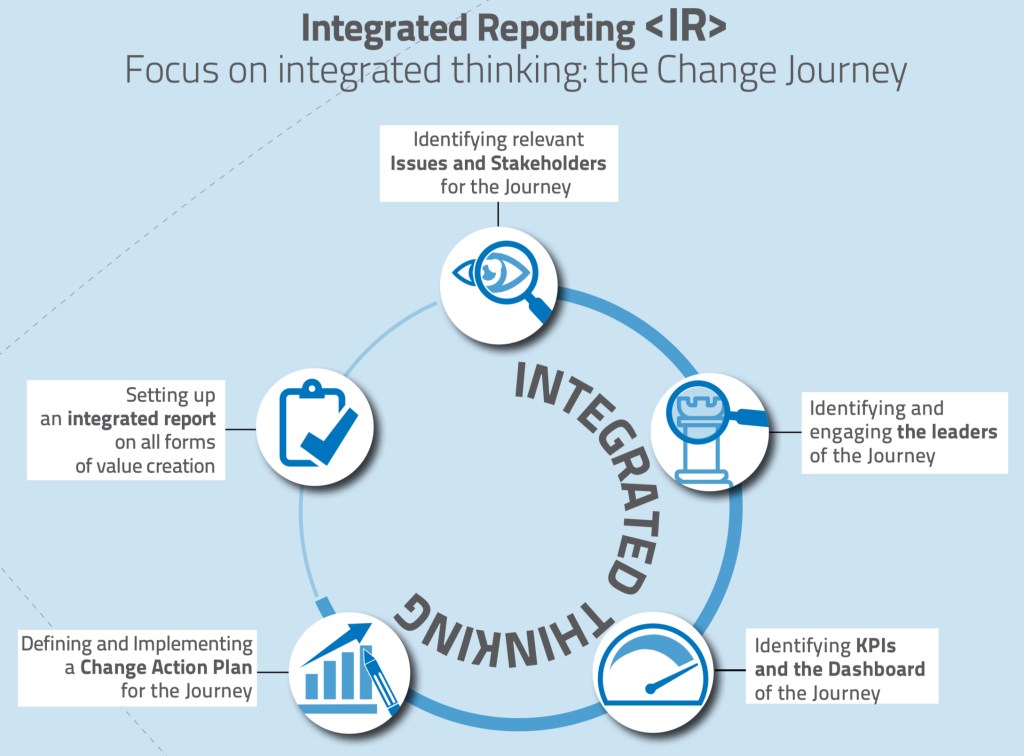

Ein integrierter Bericht ist nicht nur ein modernes Instrument der Berichterstattung unserer Zeit, sondern auch ein Managementinstrument, das Unternehmern einen ganzheitlichen und umfassenderen Überblick bietet. Der integrierte Bericht macht sichtbar, wo und in welchem Umfang ein Unternehmen Werte schafft bzw. verzehrt.

Ein integrierter Bericht wird daher definiert, als eine prägnante Berichterstattung darüber, wie die Strategie, Führung, Leistung und Perspektiven einer Organisation im Kontext ihres externen Umfelds kurz-, mittel- und langfristig zur Wertschöpfung führen. Eine umfassende Sammlung von integrierten Berichten finden Siehier.

Integrierte Berichterstattung ist der auf integriertem Denken basierende Prozess, der zu einem periodischen integrierten Bericht einer Organisation über die Wertschöpfung im Laufe der Zeit und der damit verbundenen Kommunikation über Aspekte der Wertschöpfung führt. Mit anderen Worten, das integrierte Denken ist das Referenzmodell, das der Unternehmer bei dem Managen von Ressourcen befolgen sollte, um die Konsequenzen und Auswirkungen zu beurteilen, die der Einsatz von Kapital auf den Wertschöpfungsprozess haben kann. Es handelt sich um einen ganzheitlichen Ansatz für die Unternehmensführung und insbesondere für die Kontrolle des finanziellen und nichtfinanziellen Kapitals.

Traditionelle Jahresabschlüsse (Finanzberichte im engeren Sinne) liefern nur teilweise Aufschluss und Nachweise dafür, was als der Wert des Unternehmens angesehen werden kann. Diese Form der Berichterstattungen sind rückwärtsgerichtet, weil sie Informationen über die Leistung der vergangenen Perioden enthalten und traditionell eine kurzfristige Sichtweise haben.

Der integrierte Bericht kann

entweder in den Finanzbericht aufgenommen werden (Finanzberichte im erweiterten Sinne); auch innerhalb des Managementkommentars bzw. der Lageberichterstattung in Deutschland,

als separater und eigenständiger Teil eines anderen Berichts oder

als eigenständiges Dokument präsentiert

werden.

Nicht nur Großkonzerne sondern auch Unternehmen im Mittelstand, oftmals auch KMUs genannt, interagieren mit verschiedenen öffentlichen und privaten Unternehmen / Organisationen. In ihrer unternehmerischen Tätigkeit stehen sie auf unterschiedliche Art und Weise in Bezug zu diesen sogenannten Interessengruppen (auch „Stakeholder“ genannt). Die Einführung eines integrierten Berichtswesens etabliert sich zunehmend für Unternehmen als das wichtigste Instrument, das intern und extern aufzeigt, wie relevant diese Interaktionen mit Stakeholdern sind. Finanzinstitutionen bspw. sind die traditionelleren Stakeholder für KMU’s und genauso sind es auch ihre (Groß-)Kunden, Lieferanten, Mitarbeiter (aktuelle und zukünftige) usw.; das integrierte Berichtswesen befriedigt ihr Bedürfnis nach Informationen über die Vergangenheit, zusätzlich aber auch über die Zukunft, oftmals auf strategische Weise. Diese Perspektive wird im „New Normal“ für Stakeholder zunehmend relevanter.

Von Stakeholdern wird im „New Normal“ zunehmend erwartet, dass ein Unternehmen in der Lage ist Kennzahlen zu kommunizieren, die Aufschluss über das Geschäftsmodell, die Wertschöpfung und unternehmerische Aktivitäten mit einem Blick nach vorne geben. Ab einer bestimmten Unternehmensgröße ist die Kommunikation von dahingehenden KPIs de factoein Muss. Integrierte Berichterstattung zu können, wird zum Qualitätsmerkmal einer guten Unternehmensführung und damit zum relevanten Diversifizierungskriterium im Wettbewerb.

KPIs & Wertschöpfung – ein konkretes Anwendungsbeispiel

Nachfolgend die Erläuterung der Showa Denki Co. Ltd – Japan zum Prozess der Wertschöpfung, als ein konkretes Veranschaulichungsbeispiel dafür, wie Wertschöpfung als Prozess und im Kontext von relevanten Kennzahlen gedacht werden kann:

Was sollten KMUs bei der Auswahl ihrer KPIs beachten?

Die Daumenregel – berichten sie über die KPIs, die die Einzigartigkeit ihrer Wertschöpfung am besten repräsentieren.

Organisationsspezifische KPIs umfassen daher beispielsweise die Prozesse, die Forschungsaktivitäten, den Verkauf oder andere spezifische Themen von Interesse; dies stets in Bezug auf zusätzliche Eigenheiten und Besonderheiten des jeweiligen Geschäftsmodells. Obwohl es keine spezifische Grenze bei der Auswahl der KPIs gibt, die je nach den Merkmalen jedes einzelnen Unternehmens über die relevanten hinausgeht, möchte ein KMU möglicherweise nicht über jeden wesentlichen Sachverhalt Informationen offenlegen und alle möglichen Indikatoren berichten.

Sie sollten diejenigen Kennzahlen auswählen, die am besten geeignet sind, die „Geschichte“ ihrer Wertschöpfung transparent und verlässlich darzustellen. Daher sollten die Indikatoren so ausgewählt werden, dass sie die Situation und Perspektive des Unternehmens effektiv zusammenfassen und darstellen, wobei die Informationsredundanz vermieden werden sollte. Redundanzen können Vollständigkeit und Klarheit der Informationen eher behindern als begünstigen.

Es ist sinnvoll, die wichtigsten allgemeinen/grundlegenden KPIs auf den ersten Seiten der Berichterstattung aufzunehmen, insbesondere in dem Abschnitt, der den Überblick über die Organisation oder die Zusammenfassung (Executive-Summary) enthält, falls vorhanden. Viele Organisationen beginnen in ihrer integrierten Berichterstattung daher mit einem Unternehmensprofil. Durch einen repräsentativen Abschnitt mit wirtschaftlichen und finanziellen Indikatoren sowie Indikatoren in Bezug auf die Größe, Kundenstruktur und Marktpositionierung wird dieses kurz und knapp skizziert.

Im weiteren Verlauf einer integrierten Berichterstattung, insbesondere in dem Abschnitt, der der Unternehmensleistung gewidmet ist, sollten zusätzlich zu den allgemeinen/grundlegenden KPIs (jeweils im Detail dargestellt und mit den Vorjahren verglichen) die Branchen-/ Sektor-KPIs angegeben werden. Auch in diesem Fall sollten finanzielle und nichtfinanzielle Indikatoren den Berichtsadressaten eine Zeitreihenanalyse ermöglichen (Vergleich der Veränderung der KPIs im Laufe der Zeit, normalerweise im Vergleich zu den beiden Vorjahren).

Beachten Sie, dass die Wahrscheinlichkeit von Überschneidungen zwischen diesen drei Ebenen hoch sein kann. So könnte ein organisationsspezifischer Indikator auch in die Kategorien der allgemeinen oder branchenspezifischen Indikatoren passen.

Achten Sie auf die richtigen Maßeinheiten sowie ihre Aussagekraft; verwenden Sie eine klare für ihre Stakeholder verständliche Terminologie trotz der gegebenen Unterschiede in der „Sprache“ von Unternehmen zu Unternehmen.

Ein abschließender Praxistip – ein Glossar mit Schlüsselwörtern ist empfehlenswert; dieses wird in der Regel als letzter Abschnitt in eine integrierte Berichterstattung aufgenommen.

KPIs für KMUs im Detail

Nachfolgende Darstellung soll eine Idee vermitteln, wie Sie sich methodisch ihre ganz eigenen KPIs erarbeiten können. Dem Key Performance Indicator (KPI) sollte stets eine zielführende Key Performance Question (KPQ) vorausgehen, um Klarheit darüber zu erhalten, was man mit dem KPI überhaupt wertstiftend an Erkenntnis gewinnen will. Bedenken Sie bitte – vieles kann man messen, nur vieles messen zu können ist für sich kein Wert und auch betriebswirtschaftlich wenig sinnvoll.

Beachten Sie bei der Auswahl der KPIs, die in den integrierten Bericht aufgenommen werden sollen, dass diese

mit den strategischen Zielen der Organisation korrelieren;

signifikant und zweckmäßig sind, um den Wertschöpfungsprozess darzustellen und zu erklären;

zuverlässig ermittelbar, umfassend erhebbar, konsistent ableitbar und im Zeitverlauf vergleichbar sind.

Nachfolgende Liste denkbarer Kennzahlen ist nicht abschließend und erhebt nicht den Anspruch auf Vollständigkeit. Vielmehr dient sie dazu, Ihnen ein tiefergehende Verständnis dafür zu vermitteln, auf welchen Ebenen und in welcher Tiefe Sie sich ihre eigenen KPIs erarbeiten sollten. Sie vermitteln Ihnen aus meiner Sicht einen gutes „Fahrgefühl“ dafür, welches Verständnis von Transparenz im heutigen Stakeholde-Dialog im Wettbewerb zu erwarten ist. In welchem Maße Sie zur Öffnung als Unternehmen bereit sein wollen, ist sicherlich eine Gratwanderung und wird sich im Zeitverlauf ändern. Seinen Sie sich sicher – ihr globaler Wettbewerb ist zunehmend bereit dazu (siehe den Link zur Sammlung von integrierten Berichten zu Beginn dieses Beitrags), insbesondere wenn es darum geht im Markt strategisch „an Boden“ dazu zu gewinnen.

Kennzahlen allgemeiner Art zum „Finanz- und Netzwerkkapital“

Umsatz aus dem Verkauf von Waren/Produkten

Umsatz aus dem Verkauf von Dienstleistungen

Umsatz aus sog. „After-Sales“ Dienstleistungen

Gewinn für das Jahr

Erzeugter Zufluss flüssiger Mittel

Durchschnittliche Mitarbeiterfluktuation

% der Verkäufe mit Neukunden

% der Verkäufe mit Bestandskunden

% der Verkäufe aus neuen Märkten

Anzahl der neu in den Markt eingeführten Produkten

Anzahl der neu angebotenen Dienstleistungen

Zahl neuer Patente

% der Verkäufe von neuen Produkten

% des Umsatzes aus neuen Dienstleistungen

Durchschnittlicher Umsatz pro Kunde

Durchschnittliche Marge auf Produkteinnahmen

Durchschnittliche Marge auf Service-Einnahmen

Personalkosten insgesamt

Durchschnittliche Personalkosten

% der Vertriebskosten bezogen auf die Umsätze

% des Verwaltungspersonals bezogen auf die Gesamtzahl der Beschäftigten

% der allgemeinen und administrativen Kosten bezogen auf die Umsätze

% der Geschäftsführungskosten bezogen auf die Umsätze

% F&E-Kosten bezogen auf die Umsätze

% Ausbildungskosten bezogen auf die Umsätze

Ausbildungsstunden pro Mitarbeiter

Spezifischere Kennzahlen zum „Finanz- und Netzwerkkapital“

Anzahl der Kunden

Zahl der Neukunden

Grad der Kundenverteilung nach Umsatzarten

Grad der Umsatzverteilung nach Kunden und geografischem Gebiet

Kundensegmentierung nach Markt oder Gebiet

% der Auslandsverkäufe am Gesamtumsatz

Aufschlüsselung des Umsatzes nach Verkaufs-/Vertriebskanal

% der Verkäufe an Direktvertriebe

% der Verkäufe an indirekteN Verkäufe

% des Umsatzes über das Web (E-Commerce)

Anzahl der Vertriebsmitarbeiter (Verkauf und Marketing)

Durchschnittliche Fluktuation der Vertriebsmitarbeiter

Anzahl der Außendienstmitarbeiter

Durchschnittliche Auslandsverkäufe pro eingesetzte Ressource

Anzahl der kommerziellen Angebote

% der erfolgreichen kommerziellen Angebote im Vergleich zu den gesamten Angeboten

Kundenzufriedenheitsindex

Kundenzufriedenheitsindex bezogen auf die Top 5 / Top 10 Kunden

Kundentreue-Ratio

% der treuen Kunden

% der uneinbringlichen Forderungen auf die gesamten ausstehenden Forderungen

Anzahl der Beschwerden pro Jahr

Zahl der laufenden Rechtsstreitigkeiten

Visibilität der Marke/Markenstärke

Von Kunden wahrgenommenes Image des Unternehmens nach außen

Kommunikationskanäle mit Kunden

Marktanteil nach Produkt, Region und Kunde

Internes Firmenimage

Niveau der internen Zufriedenheit der Mitarbeiter (Geschäftsklima)/Niveau der Mitarbeiterzufriedenheit

% Kosten der Suche nach neuen Kunden bezogen auf den Umsatz

% Kosten zum Erhalt der Loyalität bestehender Kunden bezogen auf den Umsatz

% Kommunikationskosten bezogen auf den Umsatz

Durchschnittliche Anzahl von Lieferanten

Grad der Einkaufskonzentration

Anzahl der kommerziellen und technologischen Partnerschaften

% der im Ausland erbrachten/realisierten Leistung

Im Ausland erzielte Gesamteinnahmen

% des Personals für ausländische Produktion

Anzahl der genutzten Banken und Kreditlinien

Kanäle für die Kommunikation mit Interessengruppen

Spezifischere Kennzahlen zum „Humankapital“

Gesamtzahl der Beschäftigten

Anzahl der externen Ressourcen auf einem Projektauftrag

Durchschnittsalter der Mitarbeiter

Durchschnittliches Dienstalter der Mitarbeiter

Personalfluktuation

Anzahl der in Ausbildung befindlichen Mitarbeiter

% der Mitarbeiter mit Hochschulabschluss

Spezialisierungsgrad (% des Personals mit einem hohen Bildungsgrad – zertifiziertes Personal)

% der Frauen (Anzahl der Frauen an allen Beschäftigten)

Anzahl der Arbeitnehmer mit Behinderungen / Einschränkungen

Verhältnis Männer-/Frauengehalt nach Vertragskategorie

Aufschlüsselung der Mitarbeiter nach Altersgruppe

Aufschlüsselung der Mitarbeiter nach beruflichem Status und Geschlecht

Aufschlüsselung der Mitarbeiter nach Vertragsart

Gesamtkosten des Personals

Anzahl der Personen, die F&E-Aktivitäten gewidmet/zugewiesen sind

Anzahl der für Verkaufs- und Marketingaktivitäten eingesetzten Personen/Ressourcen

Anzahl der Personen für Produktionsaktivitäten

Anzahl der Personen, die allgemeinen und administrativen Tätigkeiten gewidmet/zugewiesen sind

Anzahl der Personen, die sich den „After-Sales“ Dienstleistungen widmen/zugewiesen sind

% der Nutzung externer/ausgelagerter Ressourcen

% der Mitarbeiter mit einem Incentive-Plan

Treuepläne für Mitarbeiter

Incentives und Prämien des Berichtszeitraums

Anteil der gesamten Personalkosten für Incentives

Mitarbeiter-Zufriedenheits-Index/Niveau der Mitarbeiterzufriedenheit

Durchschnittliche Abwesenheitstage pro Mitarbeiter

% der durch Krankheit oder Unfall verlorenen Tage

Überstunden (Anzahl der Stunden)

Rate der Arbeitsunfälle

Abwesenheitsrate

Anzahl der Disziplinarschreiben

Durchschnittsalter des Managements

Ausbildungsgrad des Führungsmanagements

Zusammensetzung der Leitungsorgane

Grad der Ausrichtung des Managements auf die Unternehmensziele

Managementfähigkeiten bei der Bereitstellung benötigter Ressourcen

Anzahl der Manager-Sitzungen

Anzahl der jährlichen Treffen mit Partnern

% Ausbildungskosten bezogen auf die Umsätze

% der Beschäftigten, die an Schulungen teilgenommen haben

Fortbildungs-/Ausbildungsstunden insgesamt

Mehrfach-Qualifikations-Index

Vielseitigkeits-Index

Wertschöpfung pro Mitarbeiter

Spezifischere Kennzahlen zum „Produktionskapital & Geistigem Kapital“

Infrastruktur im Besitz (Anzahl/Wert)

Gemietete oder gepachtete Infrastruktur

Anzahl und Art der Zertifizierungen

Anzahl der zertifizierten Standorte/Standorte

Anzahl der Betriebsstätten

Anzahl der Standorte/Niederlassungen im Ausland

Anzahl der Produktionsstätten

Anzahl der durch das Qualitätssicherungssystem festgestellten Verstöße

Zahl der angemeldeten Patente

Anzahl der Lizenzen

Anzahl der registrierten Web-Domains

Anzahl der Mitarbeiter, die an F&E-Aktivitäten beteiligt sind oder sich diesen widmen

Verhältnis von F&E-Investitionen zum Umsatz

Verhältnis von Investitionen zur Produktion am Gesamtumsatz

Anteil der Investitionen in Werbung und Marketing am Gesamtverkauf

Verhältnis der Investitionen in IT, Infrastrukturen und Web zum Gesamtumsatz

Investitionen in Energieeinsparungen

Geplante Investitionen zur Energieeinsparung

Investitionen in den After-Sales-Service

Anzahl der initiierten Projekte

% der innovativen Projekte

Anzahl der mit Verspätung abgeschlossenen Projekte

Anzahl der mit Verspätung gelieferten Produkte

Anzahl der von der Leitung geforderten Nachbesserungen, Korrekturmaßnahmen

Anzahl der für Innovation erhaltenen externen Auszeichnungen

Anzahl der externen Veranstaltungen, an denen das Unternehmen teilgenommen hat

Anzahl der jährlichen internen Sitzungen

Anzahl der Ausschreibungen und Wettbewerbe an denen teilgenommen wurde

% der erfolgreichen Ausschreibungen/Wettbewerbe

% der verwendeten nationalen/lokalen Ressourcen

% der eingesetzten ausländischen Ressourcen

% der zurückgesandten Eingangsware/RHBs

% der weggeworfenen / verschrotteten Produkte an der Gesamtsumme nach Materialkategorie

% des Produktionswertes, der nicht zum Verkauf bestimmt

Direkter Energieverbrauch

Gesamte CO2-(Äquivalent-)Emissionen

„Integrierte Steuerung“ als Aggregation von KPIs

Alles das ist und sollte kein PR-Selbstzweck sein, sondern eröffnet Ihnen eine andere Qualität und einen höheren Reifegrad in Ihrer Unternehmenssteuerung.

Aktuelle Studien und eine dahingehende strategische Ausrichtung von Analysten, Rating Agenturen und institutionellen Anlegern verdichten immer mehr die Erkenntnis, dass eine Korrelation zwischen Unternehmenserfolg und der Fähigkeit als Unternehmen / Unternehmer zuverlässig, überprüfbar und nachhaltig belastbar integriert Rechnung legen zu können, besteht.

Ähnlich wie das Maß der Digitalisierung eines Unternehmens ist Nachhaltigkeit damit heute bereits ein weicher Faktor der Unternehmensbewertung.

Nachfolgend noch zwei Impulse, wie Sie sich dem Ganzen aus einer übergeordneten Steuerungsebene nähern können:

Hört sich ja alles schön an – was bringt mir das unterm Strich?

… zum Schluss noch ein paar Gedankenanstöße für die Zweifler und kritischen Geister … die TOP 10 direkt zu Beginn:

verbesserter interner Entscheidungsprozess;

Vermittlung der strategischen Vision auf allen Ebenen;

Entwicklung eines kooperativen Denkens zwischen verschiedenen Abteilungen;

Entwicklung eines stärker kollaborativen Organisationsumfelds;

leichtere Identifizierung von Handlungsprioritäten;

Erhöhung des Engagements von Interessengruppen;

erhöhtes Bewusstsein für die Risiken und Chancen, denen eine Organisation insbesondere mittel- und langfristig ausgesetzt ist;

Erhöhung des internen Engagements;

erhöhte Sichtbarkeit von Vorstand und Management; und

das Wachstum des Ansehens von Unternehmen.

Die Vorteile, die sich aus der Verwendung eines integrierten Berichts für eine Organisation ergeben, sind sowohl interner als auch externer Natur.

Unter den internen Vorteilen seien die Folgenden genannt:

Schaffung einer Verantwortlichkeitskultur und von Managementkontrollsystemen, die die Informationsüberwachung und -analyse unterstützen;

die Beseitigung von Barrieren zwischen verschiedenen Geschäftssegmenten und der Wissensaustausch innerhalb der verschiedenen Bereiche, Funktionen und Abteilungen des Unternehmens;

Verbesserung der Beziehung/des Gesprächs/des Informationsaustauschs zwischen den Führungskräften und dem Management;

Erfassung der Leistung auf synthetischere und intuitivere Weise;

gesteigertes Bewusstsein dafür, wie das Unternehmen Wert schafft;

das Wachstum von Respekt, Wertschätzung und Vertrauen in das Unternehmen (Attraktivität der Talente);

Möglichkeiten für professionelles Wachstum;

erhöhtes Bewusstsein für die Qualität und den Umfang der verfügbaren Ressourcen;

effektivere Identifizierung von Prioritäten für Handlungsfelder;

Artikulierung der Unternehmensleitung in Zielen oder Projekten und rechtzeitige Überwachung der erzielten Fortschritte; und

Verbesserung des Images, der Sichtbarkeit und des Rufs des Unternehmens.

Was die externen Vorteile betrifft, sollten sie noch einmal in Ruhe über folgende Aspekte nachdenken:

Informationen darüber, wie das Unternehmen kurz-, mittel- und langfristig Wert schafft;

Beschreibung der Strategien und ihrer Umsetzung;

Darstellung des Geschäftsmodells in vollständiger und transparenter Weise;

Veranschaulichung der charakteristischen Elemente des Unternehmens sowie seiner Wettbewerbsfähigkeit und seiner Fähigkeit zur Überwachung und zum Management von Risiken und Chancen;

Erläuterung der Kapitalzuweisung sowie der Art und Weise, wie das Kapital verwendet und verarbeitet wird;

Informationen darüber, wie das Unternehmen geführt wird und welche Kontrollsysteme implementiert sind;

Informationen über die soziale und ökologische Nachhaltigkeit;

sie zeigt die Beziehung zwischen Leistung und Vergütungspolitik des Managements auf;

sie stellt ein effektives „Fenster“ für die Berichterstattung dar, indem sie über Metriken nachdenkt, die für die Geschäftsleistung und die Geschäftsaussichten von Bedeutung sind, und über solche, die es vielleicht nicht sind, die aber von den Aufsichtsbehörden, der Offenlegung von Sektoren oder in der gesamten Lieferkette gefordert werden;

es ermöglicht dem Management, den Beitrag der immateriellen Ressourcen zur Schaffung der charakteristischen Elemente des Unternehmens hervorzuheben und damit zu zeigen, wie sie zur Steigerung der Wettbewerbsfähigkeit beitragen;

Verbesserung der Wachstumsorientierung, insbesondere wenn ein Börsengang (Initial Public Offering, IPO) vorgesehen ist;

sie zeigt potentiellen Kunden auf, wie das Unternehmen daran gearbeitet hat, hohe internationale Transparenzstandards zu erreichen; und

Steigerung des Engagements und des Vertrauens in die Gesellschaft.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Kommt Ihnen irgendetwas von Folgendem bekannt vor?

…. einer Ihrer Haupt-/Großkunden führte ein Nachhaltigkeitsprogramm für Lieferanten ein und „ermutigte“ Sie unmissverständlich, Ihre Leistungen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) transparent zu machen. …. aktivistische Investoren reichten eine Aktionärsresolution zum Klimawandel gegen den größten Akteur Ihrer Branche ein. …. Kreditinstitute, Fondsmanager und Versicherungsgesellschaften beginnen damit, Fragebögen zu Exposition und Risiken im Zusammenhang mit dem Klimawandel zu versenden. … sie hören Gerüchte aus der Personalabteilung, dass Mitarbeiter*innen nach dem Engagement des Unternehmens für die Umwelt und/oder soziale Belange fragen.

… sie können die Liste bestimmt ohne lange nachdenken zu müssen, um weitere Punkte ergänzen.

… und ist dass dann das Maßnahmenpaket, das so oder ähnlich auch bei Ihnen folgte oder als schnelles „Pflaster aus dem Notfallkoffer“ geholt wurde …

Sie geben grünes Licht für einige Energieeffizienzverbesserungen, die möglichst kurze Amortisationszeiten haben sollen.

Sie lassen Ihre Mitarbeiter ein freiwilliges „Green Team“ bilden und übergeben alles Weitere der Personalabteilung, die sich schon drum kümmern wird.

Sie sagen Ihrem „Green Team“: „Halten Sie sich an die Vorschriften“; und das Team hat seinen Blick allein auf die einzuhaltenden Regularien gerichtet (“Compliance“).

Sie fordern Ihr „Investor Relations“-Team auf, die Nachhaltigkeits-Scorecards der Investoren mit verfügbaren Daten auszufüllen (soweit vorhanden); ohne zu wissen, ob – wo – und wie diese Daten generiert werden und wie belastbar diese sind.

Sie sagen Ihrem Vertriebsteam: „Beantworten Sie den Nachhaltigkeitsfragebogen des Kunden so gut Sie können, aber verbringen Sie nicht mehr Zeit damit als unbedingt nötig.“

Sie stellen der PR-Abteilung ein Budget zur Verfügung, um eine „grüne Broschüre“ zu entwerfen, um diese dann irgendwie in die Unternehmenskommunikation integrieren zu lassen.

Sie werfen ein wenig mehr Geld in die “Spendenkollekte“, so dass sich alle besser fühlen und wissen, was für ein verantwortungsbewusster Unternehmer sie sind.

In der Regel vergessen Unternehmer dabei oder wollen nicht sehen, dass …

Investoren / institutionelle Anleger verstärkt die Korrelation zwischen Geschäftsrisiko und ESG-Themen – insbesondere Klimawandel – erkennen, analysieren und ihr Unternehmen und Geschäftsmodell dagegen benchmarken;

Bewerber*innen / Mitarbeiter*innen zunehmend nach Arbeitgebern suchen, die ihren persönlichen Werten entsprechen und erkennbar eine an Interessengruppen ausgerichtete Wertschöpfung verfolgen;

Kunden Nachhaltigkeitsziele für Lieferanten insbesondere in den Bereichen Verpackung, Energie, Wasser und Chemikalien entwickeln sowie ihre Lieferketten vor dem Hintergrund von ESG-Aspekten kritisch hinterfragen;

Regulatoren in den USA, der Europäischen Union und Asien schon längst mit der Umsetzung verbindlicher Klimastandards begonnen haben und als Zugangsvoraussetzung zum jeweiligen Kapitalmarkt festschreiben.

Regionen auf der ganzen Welt, insbesondere in Asien und der Europäischen Union (Stichwort „Green Deal“), waren in der letzten Dekade damit beschäftigt, Gesetze und Vorschriften zur Verschärfung der ESG-Anforderungen für Unternehmen zu erlassen. Im Juli 2019 veröffentlichte die britische Regierung die Green Finance Strategy (GFS), die darauf abzielt, die Finanzströme des privaten Sektors auf ein sauberes, ökologisch nachhaltiges und widerstandsfähiges Wachstum auszurichten, um die Wettbewerbsfähigkeit des britischen Finanzsektors zu stärken. Im Jahr 2016 verschärfte Artikel 173 des französischen Energie-Übergangsgesetzes die obligatorischen Offenlegungspflichten für börsennotierte Unternehmen und führte die Kohlenstoffberichterstattung für institutionelle Investoren ein. Seit der Verabschiedung des britischen Kodex im Jahr 2010 haben viele asiatische Volkswirtschaften, darunter Japan, Hongkong, Singapur, Südkorea, Taiwan, Malaysia und Thailand, Stewardship-Kodizes und ähnliche Initiativen eingeführt, um verantwortungsbewusstere Investitionen institutioneller Anleger zu fördern. Ab Juli 2020 sind alle börsennotierten Unternehmen in Hongkong verpflichtet, eine Erklärung abzugeben, in der die Berücksichtigung von ESG-Risiken durch den Vorstand dargelegt wird. Die Börsen in Shanghai und Shenzen werden voraussichtlich bis Ende 2020 folgen. Anfang 2020 kündigte die China Securities Regulatory Commission (CSRC) Pläne an, börsennotierte Unternehmen zur Offenlegung von THG-Emissionen zu verpflichten. Im Juni 2020 nahmen die People’s Bank of China (PBoC), die China Securities & Regulatory Commission (CSRC) und die National Development & Reform Commission (NDRC) Änderungen an Chinas Richtlinien für den „grünen Anleihemarkt“ vor, die die Anforderungen an saubere und erneuerbare Energiequellen verschärfen. Die Zentralbanken der EU, Großbritanniens, Chinas, Hongkongs, Australiens, Thailands und anderer Länder haben ihre Absicht erklärt, von den teilnehmenden Unternehmen ESG-Offenlegungen und nachhaltigkeitsbezogene Kreditvergabeanforderungen zu verlangen und die Widerstandsfähigkeit der Banken, Versicherer und nationalen Finanzsysteme gegenüber klimabedingten Risiken in den Jahren 2020-2021 einer Belastungsprobe zu unterziehen („Sustainability Stress Test“).

Ob Sie international verkaufen oder international beschaffen, ob Sie ein privates oder börsennotiertes Unternehmen sind, Sie werden in unserer global vernetzten Welt davon betroffen sein. Wir leben in einer globalen Wirtschaft – kein Unternehmen ist eine Insel.

Wachen Sie auf und gestehen Sie sich als Unternehmer ein, dass „greenwashing Aktionismus“ im New Normal allein nicht mehr ausreicht!

Dem Ansatz „what is strategy?“ von Michael Porter aus 1996 folgend, in dem er zwischen operativer Effizienz und Strategie differenziert, kann ein ESG-Programm Effizienzsteigerungen und andere betriebliche Verbesserungen bringen – vielleicht sogar einige, die für das Überleben des Unternehmens notwendig sind – aber es wird die langfristige finanzielle Leistungskraft Ihres Unternehmens nur dann steigern, wenn es eine strategische Differenzierung von der Konkurrenz bietet. Das dieses Differenzierungspotential gegeben ist, zeigen gegenwärtig diverse Studien.

Hilfestellung / “3-Punktepapier“

Nachfolgende drei Orientierungspunkte haben sich in der Praxis als zielführendes und effektives Vorgehen bewährt, um sich ernst gemeint als Unternehmen in Richtung Sustainability zu transformieren.

I. Betroffenheitsanalyse

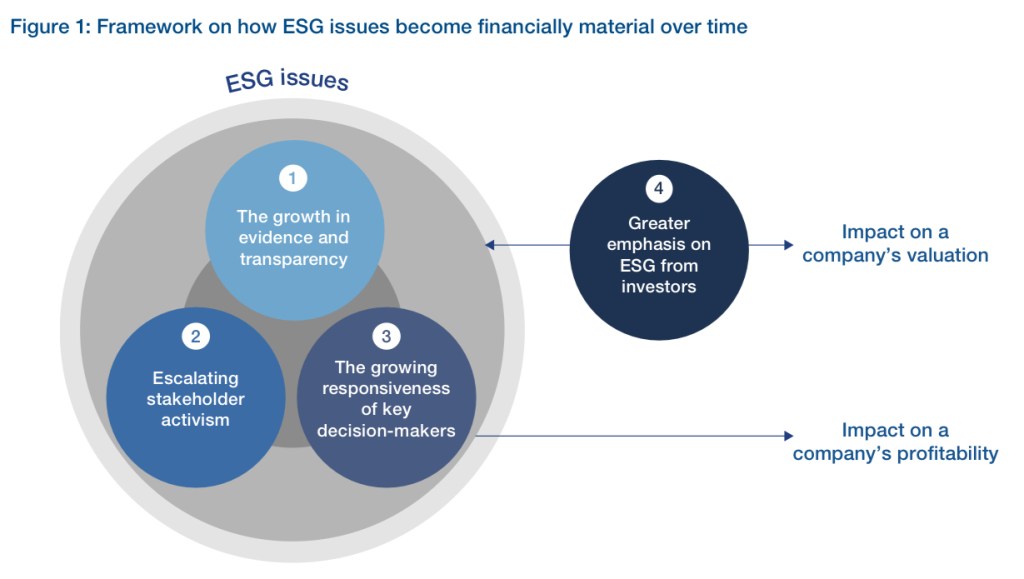

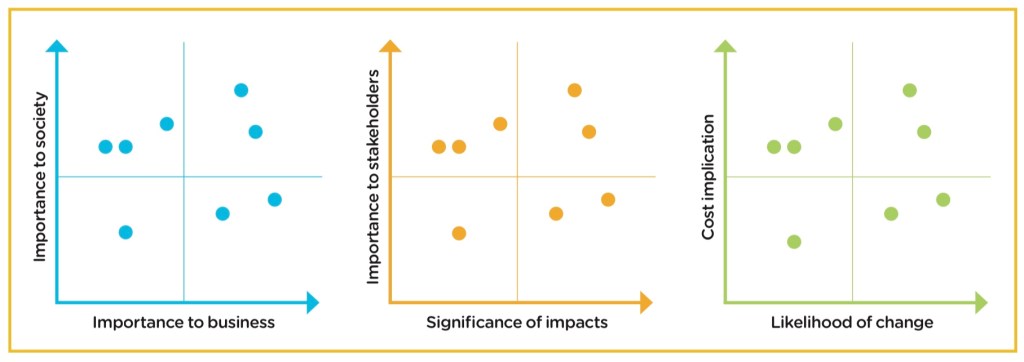

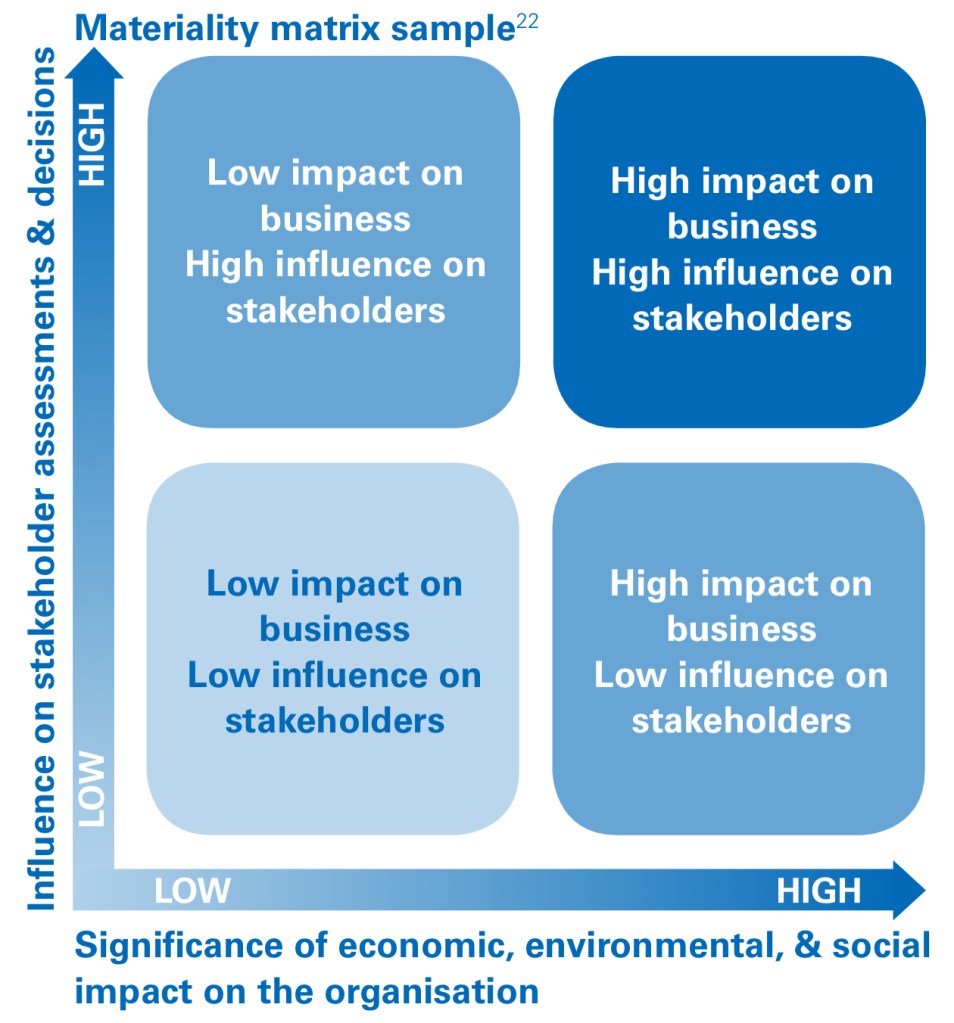

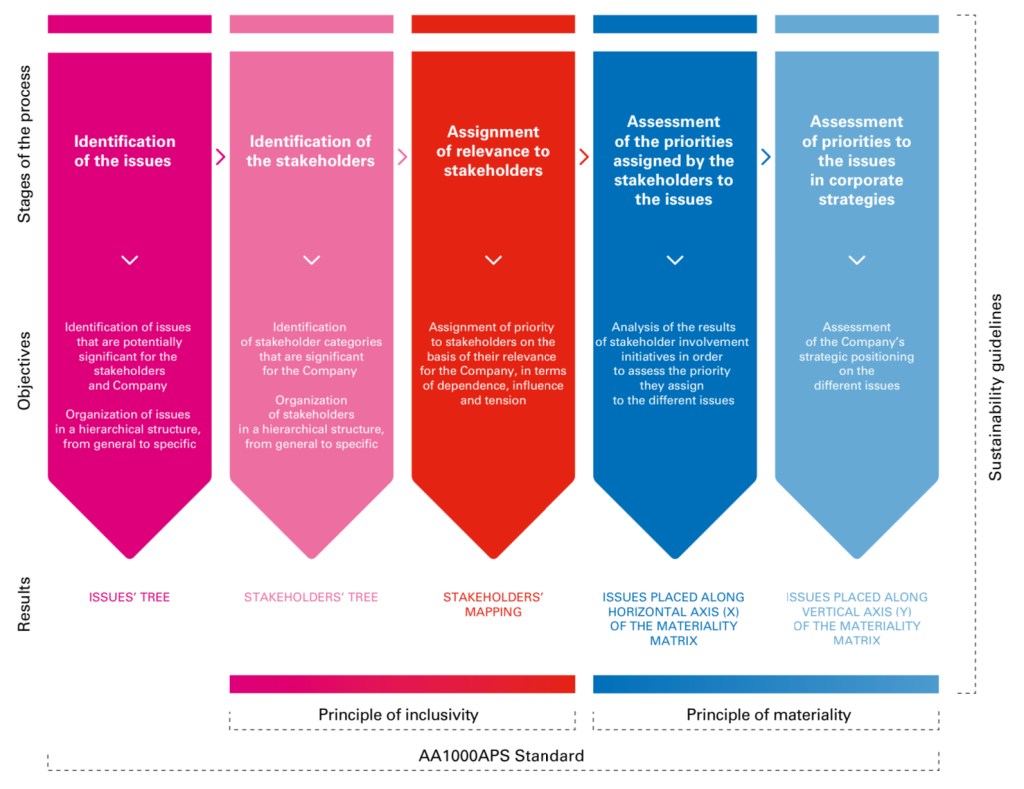

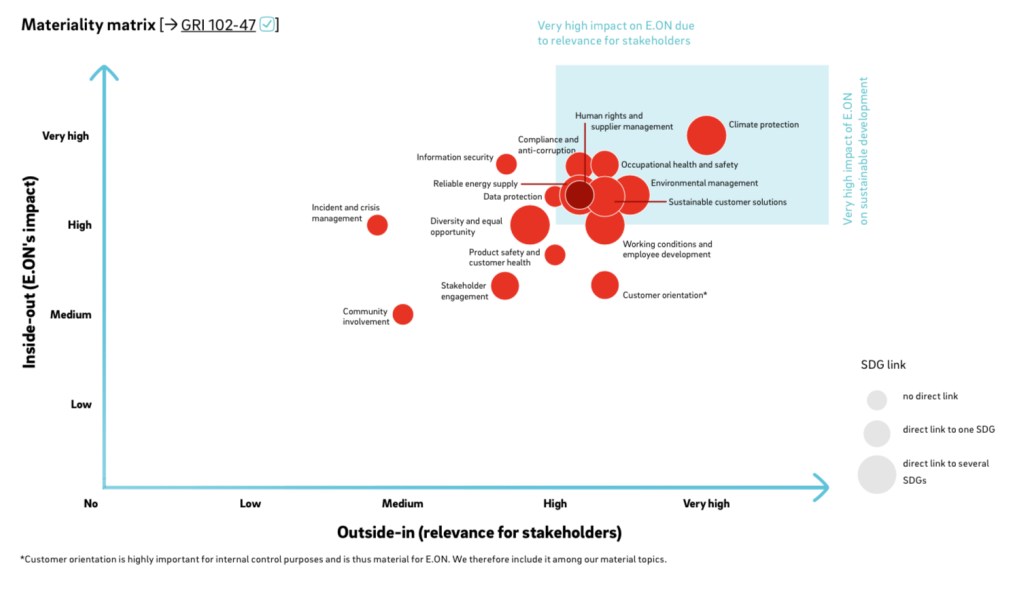

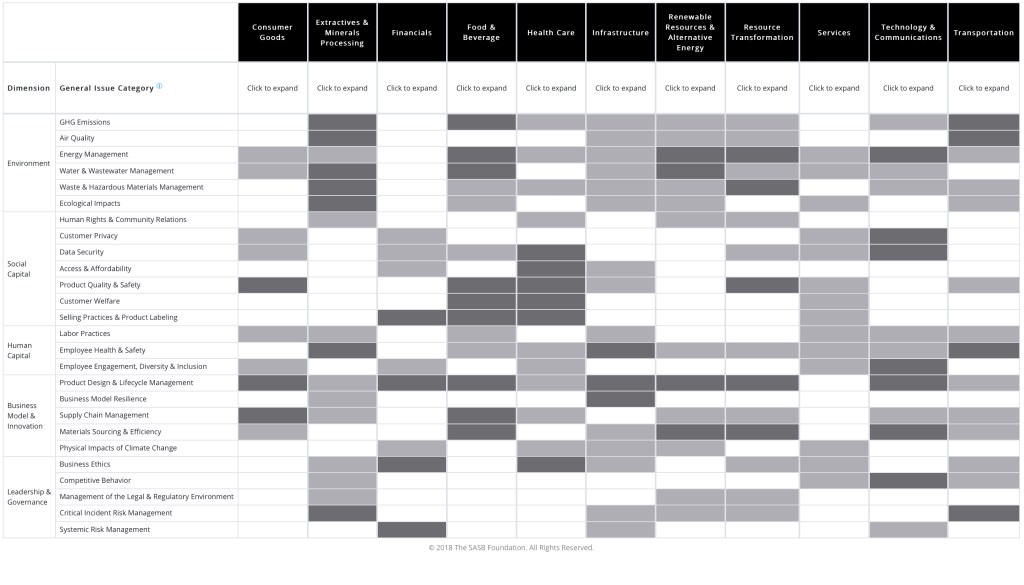

Beginnen Sie mit einer Wesentlichkeitsbewertung, um zu bestimmen, welche ESG-Themen in Ihrer Nachhaltigkeitsstrategie vorrangig behandelt werden sollen. Dabei sollten sie sich gemäß der gängigen nationalen wie internationalen Praxis am AA1000-Standard orientieren und ihr Vorgehen inhaltlich an den Leitlinien des GRI und SASB ausrichten. Eine robuste Materialitätsbewertung wird Ihr Fahrplan, roter Faden sein, welche Nachhaltigkeitsthemen zuerst angegangen werden müssen – und wie sie mit Blick auf ihre relevanten Interessengruppen („Stakeholder“) angegangen werden sollen.

II. Transformationsplan

Sie brauchen einen umfassenden Nachhaltigkeitsplan, der alles miteinander verbindet, der es Ihrem Team leicht macht, ihn gemeinsam, silo-übergreifend umzusetzen, und der auf dem Prinzip der kontinuierlichen Verbesserung aufgebaut ist.

Positionierungserklärung zur Nachhaltigkeit – prägnante Erklärung, wie Nachhaltigkeit in Ihr Geschäftsmodell, Ihr Marken- / Produktportfolio und Ihre Unternehmenskultur passt.

Eindeutig festlegen, wer für die Überwachung von Nachhaltigkeit verantwortlich ist (RACI-Matrix)

Konsistenz in den Nachhaltigkeitszielen

Flexibilität für Marken/Produkte, Geschäftsbereiche und Regionen

III. Integriertes Denken

Um einen greifbaren Wert zu schaffen (und nicht nur eine „nice to have“-Politik), muss Ihre Nachhaltigkeitsstrategie vollständig in den Geschäftsbetrieb integriert, im Hinblick auf Investoren und Kundenerwartungen entwickelt und mit angemessenen Ressourcen für das Engagement der Mitarbeiter und die externe Kommunikation untermauert werden. Um Ihr Unternehmen zu stärken, muss die Nachhaltigkeitsstrategie in die Aufbau- und Ablauforganisation transferiert bzw. integriert werden. Nur so werden Sie einen tatsächlich gelebten Wandel in der Unternehmens-DNA herbeiführen.

Aufbau- und Ablauforganisation / Unternehmensumfeld

Wie ist das Unternehmen organisiert, und wie wird sich dies auf die Entwicklung und Anwendung einer Nachhaltigkeitsstrategie auswirken?

Welche regionalen und globalen Nachhaltigkeitstrends werden das Unternehmen beeinflussen, und welcher Druck von außen wird die Erwartungen der relevanten Stakeholder beeinflussen?

Erfolgsmessung

Wie definiert das Unternehmen Nachhaltigkeit und wie wird es wissen, wann es dort angekommen ist?

Welches sind die kleineren Ziele, die Meilensteine auf dem Weg zur Nachhaltigkeit darstellen?

Strategie

Welches sind die Strategien, die das Unternehmen, wie oben definiert, dem Erfolg näher bringen werden?

Welche Elemente müssen vorhanden sein, um a) die Rechenschafts- und Berichtspflicht zu gewährleisten und b) sicherzustellen, dass die Maßnahmen auf Erfolgsfaktoren und Systemzwänge abgestimmt sind?

Handlungsrahmen

Welche spezifischen Aktivitäten sollte jeder Unternehmensbereich, jede Niederlassung bzw. jede Geschäftseinheit verfolgen, um die Nachhaltigkeit zu unterstützen?

Wie unterstützt jede Aktion eine der oben genannten Strategien?

Fähigkeiten

Welche technologischen, personellen und finanziellen Ressourcen sollten auf Unternehmensebene zur Verfügung gestellt werden?

Wie werden Daten/Initiativen im Laufe der Zeit nachverfolgt und kommuniziert?

Sich hinzulegen und abzuwarten bis der „Hype“ vorbei ist, ist keine Option – Sustainability ist kein Hype sondern ein epochaler Evolutionsschritt im globalen Selbstverständnis der Wirtschaft! Wachen Sie auf!

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

… weil es sich nachweislich positiv auf den Unternehmenswert auswirkt – dazu später mehr.

Das International Integrated Reporting Framework definiert „Integrated Thinking“ als: „Die aktive Berücksichtigung der Beziehungen zwischen den verschiedenen Betriebs- und Funktionseinheiten einer Organisation und den ‚multiplen Kapitalien‘, die die Organisation benutzt oder beeinflusst. Integriertes Denken führt zu integrierten Entscheidungsfindungen und Handlungen, die die Wertschöpfung auf kurze, mittlere und lange Sicht berücksichtigen.“

Will ein Unternehmen stärker ein integriertes unternehmerischen Denken etablieren, so sind folgende Aspekte für einen Wandel in der Unternehmensführung elementar

kooperative Managementkultur,

eine kapitalübergreifende Denkweise und

eine ergebnisorientierte Unternehmensführung.

In der heutigen Welt der Plattform-Ökonomie, in der die finanziellen und produzierten Vermögenswerte eines Unternehmens nur noch zwanzig Prozent des Marktwerts ausmachen können, nehmen immer mehr Unternehmen diese neuen Blickwinkel ein, um zu verstehen und zu erklären, wie Wert geschaffen wird und wie der Erfolg langfristig aufrechterhalten werden kann.

Integrated Thinking – das Ausbalancieren der Leistung eines Unternehmens über finanzielle, soziale und beziehungsbezogene, menschliche, intellektuelle, produzierte und natürliche Kapitalien – entwickelt sich immer noch als eine erst im Entstehen begriffene Disziplin. Das Jahr 2020 zeigt jedoch eindringlich – um ein Unternehmen im 21. Jahrhundert effektiv führen zu können, benötigen Unternehmensvorstände Zugang zu Informationen und Daten, die verschiedene Wertdimensionen reflektieren. Aber diese Werttreiber stehen nicht isoliert voneinander; so wie wir in einer Welt miteinander verbundener Risiken leben, gibt es Kompromisse zwischen dem Einsatz verschiedener Kapitalien, die bewertet und erklärt werden müssen.

Die sechs „Kapitalien“, die im internationalen Rahmenwerk des IIRC enthalten sind, sind ein hilfreicher Bezugspunkt für das Topmanagement, um die vielfältigen Ressourcen und Beziehungen zu beurteilen, die es zur Wertschöpfung einsetzt und idealerweise in einem integrierten Bericht transparent macht.

In einem periodischen integrierten Bericht einer Organisation mündet deren integriertes Denken. Ein integrierter Bericht soll gemäß IIR Framework prägnant sein und hervorheben, wie die Strategie, Führung, Leistung und Aussichten einer Organisation im Kontext ihres externen Umfelds kurz-, mittel- und langfristig zur Wertschöpfung führen. Bei der integrierten Berichterstattung geht es um mehr als nur um die Erstellung eines Berichts. Im Mittelpunkt der integrierten Berichterstattung steht ein Prozess, der eben auf einer integrierten Denkweise beruht und vorgenannte Aspekte bewusst zusammenführt.

Dieser Perspektivwechsel führt gegenwärtig zu einem Wandel vom Shareholder Value Approach hinzu einem System Value Approach.

Sind es zu Beginn der letzten Dekade noch einige wenige innovative Vordenker gewesen, so wächst die Zahl der Unternehmen stetig an, die diesen Wandel ernsthaft und konsequent, jenseits von einem durch Investor Relations und Marketing.-Abteilungen getriebenen „greenwashing“, gehen. Bei diesen Unternehmen ist „Integrated Thinking“ Vorbehaltsaufgabe des Vorstands. Integrierte Unternehmensführung ist elementarer Teil der Unternehmensstrategie, bei einigen Unternehmen sogar bereits Teil der Unternehmens-DNA.

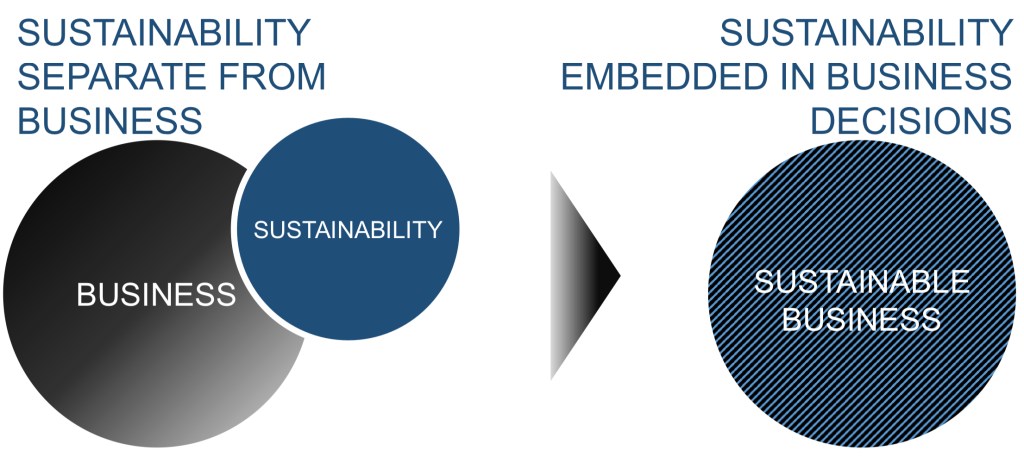

Als in den 1970er Jahren die Friedman-Doktrin festgeschrieben wurde, war der Maßstab für den Erfolg die Maximierung der Schaffung von Shareholder Value. Dem Wachstum waren keine Grenzen gesetzt, da man davon ausging, dass die Ressourcen endlos zur Verfügung stehen und man davon ausgehen konnte, dass der Planet die gesamte Umweltverschmutzung schlucken würde, wenn man genügend Zeit hätte. Wo ökologische und soziale Fragen auftauchten, wurden sie als getrennt (und untergeordnet) von der Haupttätigkeit des Unternehmens – der Schaffung einer Rendite für die Aktionäre – beurteilt.

In den 1990er Jahren hatte sich das Verständnis entwickelt, dass Nachhaltigkeitsfragen nicht vom Geschäft getrennt werden konnten. Viele Unternehmen richteten Nachhaltigkeitsabteilungen ein, und ihre Ergebnisse standen oft im Mittelpunkt der Berichte zur Unternehmensverantwortung, die zeigten, dass diese Unternehmen ihr Bestes gaben. Schematisch gesehen überschneiden sich die Kreise von Wirtschaft, Gesellschaft und Umwelt, und dort, wo sie sich überschneiden, müssen die Unternehmen diesen Themen Aufmerksamkeit schenken und sogar Verantwortung dafür übernehmen. In allen anderen Angelegenheiten bleibt das Geschäft der Unternehmen das Geschäft der Unternehmen.

Am Ende des ersten Jahrzehnts des 21. Jahrhunderts war einigen der führenden Köpfe in der Welt der Nachhaltigkeit klar, dass in der Wirtschaft so etwas wie eine Dichotomie entstanden war. In den Silos, in denen das Nachhaltigkeitsdenken gedeihen konnte, trafen die Unternehmen oft andere Entscheidungen als dort, wo es keinerlei Bezug zur Nachhaltigkeit gab. Diese anderen Entscheidungen wurden in der Regel durch eine breitere, umfassendere Sichtweise des Risikomanagements getrieben als dort, wo nur Finanzkapital verwaltet wurde. Klar war auch, dass sich Nachhaltigkeit bei den meisten Unternehmen nur am Rande abspielte – im Mainstream waren die Regeln der Friedman-Doktrin immer noch vorrangig.

„Integrated Thinking“ – der Business Case

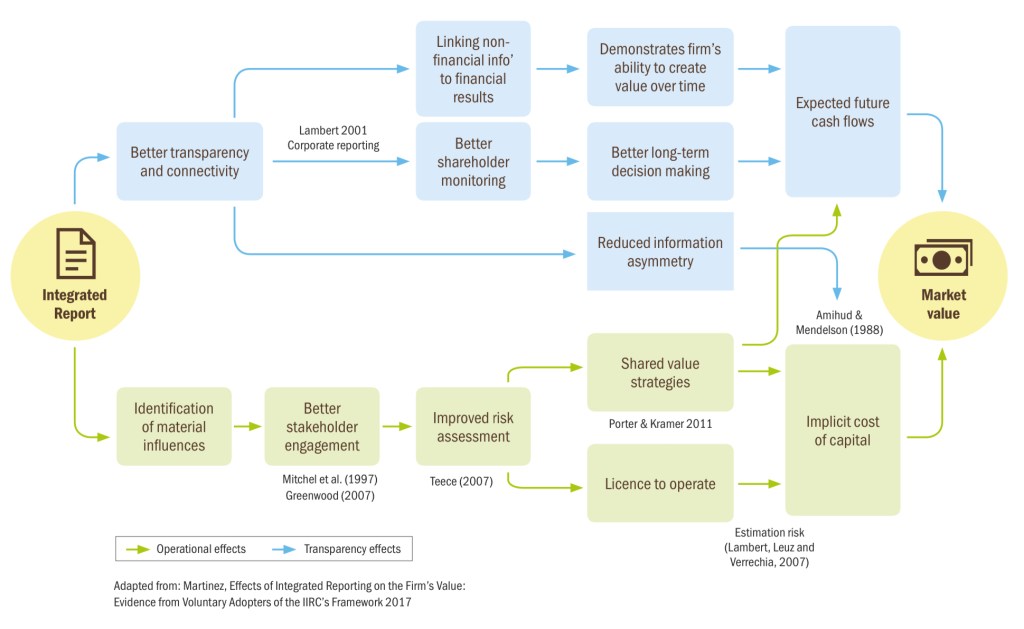

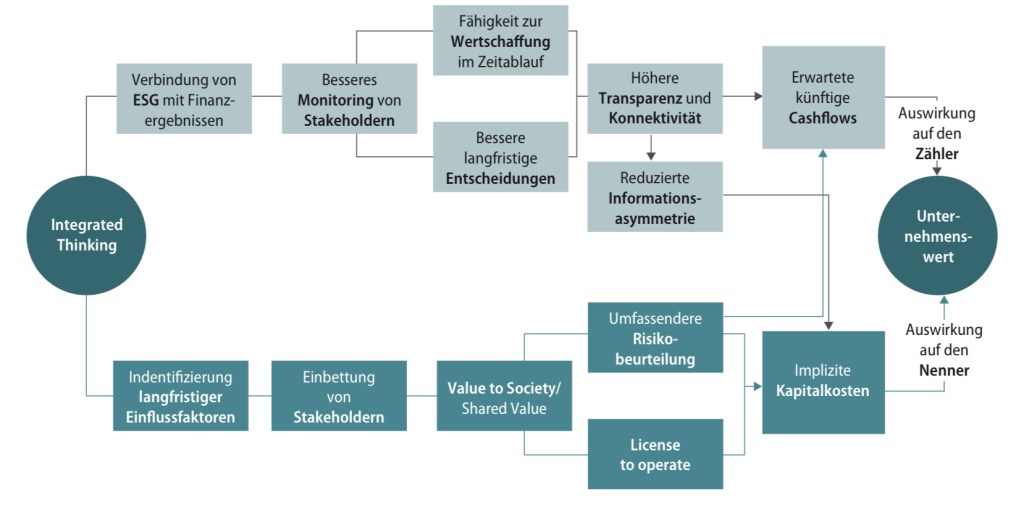

Nachfolgende Abbildung wurde im Jahr 2017 von der <IR> auf Grundlage der Grundsatzarbeit von Carlos Martinez (Universität St. Gallen 27. November 2016 Seite. 9 mit weiteren Nachweisen zu den in der Abbildung genannten Vorarbeiten der Jahre 1997 – 2007) erarbeitet, um den angedeuteten Wirkungszusammenhang zwischen einer integrierten Berichterstattung sowie dem Unternehmenswert tiefergehend zu analysieren.

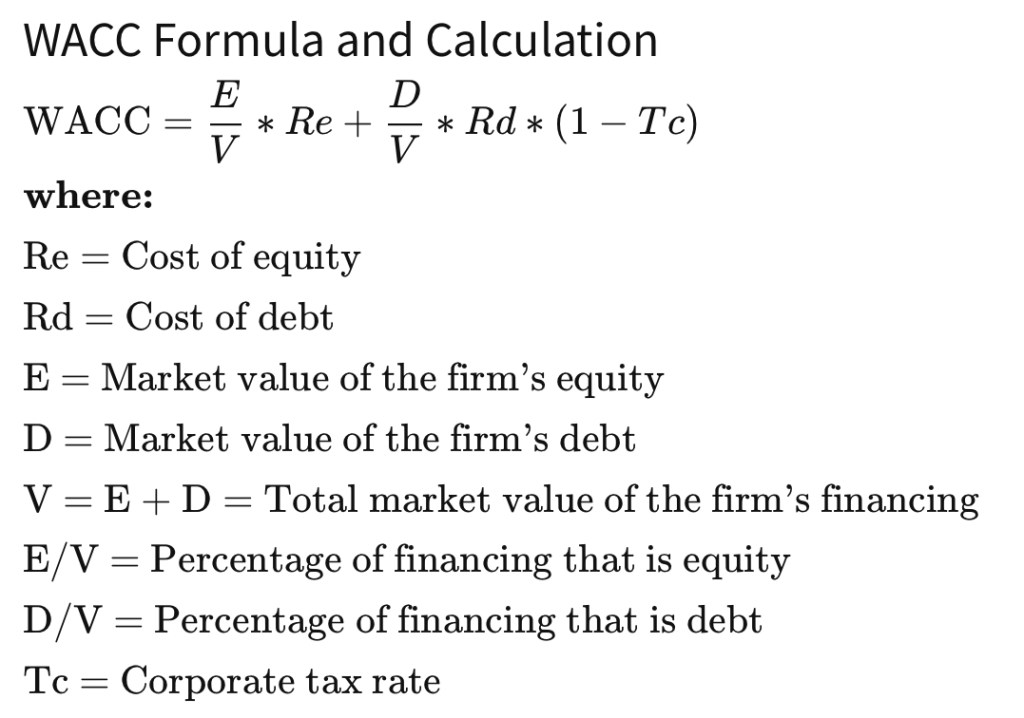

Geht es in der Praxis darum für den Unternehmenswert eine handfeste Zahl zu bestimmen, so hat es sich nach absolut einhelliger Meinung der Praktiker und Theoretiker etabliert diesen auf dem Barwertkalkül, aus den geschätzten zukünftigen Zahlungsströmen des Unternehmens herzuleiten. Dies Cashflows sind zu diskontieren, und zwar mit einem adäquaten Zinssatz. Daher ist für das Unternehmen, sein Geschäftsmodell sowie seine Wertschöpfung eine Vergangenheits-, Gegenwarts- und Umfeldanalyse voranzustellen, in der Chancen und Risiken ganzheitlich betrachtet werden.

Die Standardanwendung dieser Vorgehensweise ist das sog. WACC-Verfahren. Zur Berechnung der gewichteten durchschnittlichen Kapitalkosten (WACC) noch einmal die nachstehende Gleichung

Zu dem Konsens von Theorie und Praxis gehört auch, dass der adäquate Zinssatz die individuellen Risiken des jeweiligen Unternehmens zu berücksichtigen hat – eben ein risikoadäquater Diskontierungszinssatz zu verwenden ist.

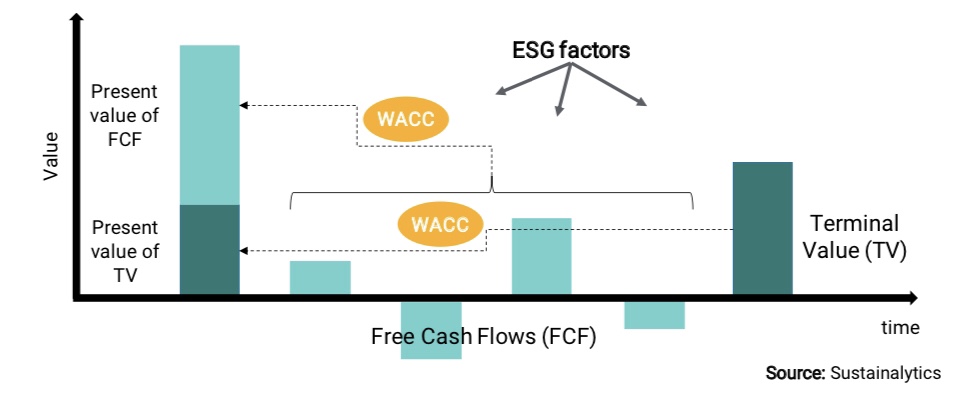

In unserer Gegenwart von Klimawandel, gesellschaftlichem Wandel, Pandemie, politischer Unsicherheit … die Liste lässt sich fortsetzen und wird jährlich im WEF Global Risk Report der Welt vor Augen gehalten …. stellt niemand mehr ernsthaft in Abrede (Merkblatt der BaFin zum Umgang mit Nachhaltigkeitsrisiken), dass ESG-Aspekte / -Faktoren zukünftige Zahlungsströme von Unternehmen im New Normal beeinflussen und damit in einem risikoadäquaten Zinssatz implizit enthalten sind.

ESG-Faktoren lassen sich in DCF-Modellen im Wesentlichen auf zwei Arten erfassen. Die erste findet Berücksichtigung bei der Schätzung zukünftiger Free-Cash-Flows (kurz “FCF“). Dabei werden Annahmen darüber getroffen, wie das ESG-Risikoprofil eines Unternehmens entweder positiv oder negativ zur Fähigkeit des Unternehmens, FCF zu generieren, beitragen könnte. So könnte zum Beispiel bei einem Unternehmen mit niedrigem ESG-Risiko vernünftigerweise davon ausgegangen werden, dass es weniger aufsichtsrechtliche Strafen zu erwarten hat, was den FCF in die Höhe treiben und letztlich den Kapitalwert des Unternehmens erhöhen würde. Die zweite Möglichkeit besteht darin, ESG-Faktoren unmittelbar in die WACC-Werte zu integrieren.

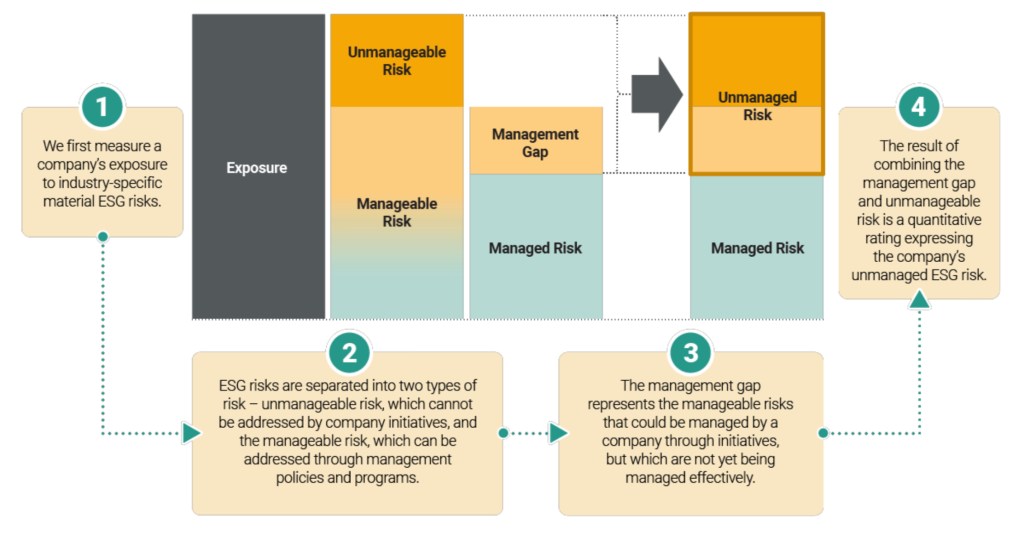

Es verwundert daher nicht, dass der Blick auf wesentliche ESG-Themen (sog. „Material ESG Issue“, kurz „MEI“) heute zum „Pflichtprogramm“ nicht nur eines reinen ESG-Risiko-Ratings gehört. Für zahlreiche Rating-Agenturen ist ein ESG-Thema dann wesentlich, wenn es wahrscheinlich eine signifikante Auswirkung auf den Unternehmenswert eines typischen Unternehmens innerhalb einer Subbranche hat und wenn das Vorhandensein oder Fehlen eines MEI in der Finanzberichterstattung wahrscheinlich die Entscheidungen eines vernünftigen Investors beeinflussen wird. Zu wesentlichen ESG-Themen werden für jede Subindustrie entsprechende Benchmarks ermittelt, die sich von Ratingagentur zu Ratingagentur als ureigenes IP unterscheiden, im Kern jedoch ähneln. Alle Unternehmen, die einer entsprechenden Subindustriekategorie zugeordnet werden, werden daraufhin – am Benchmark gemessen – bewertet, wie gut sie mit ihrem Engagement in diesen MEIs umgehen.

Diese Risikoanalyse erfolgt im Wesentlichen in vier Schritten; eine integrierte Berichterstattung ist insoweit ein wichtiger Ausgangspunkt für Rating Agenturen.

Es wird daher offensichtlich, dass für die Unternehmen, die in ihrer Unternehmensführung die für sie relevanten MEI erkennen, bewerten und managen („Sustainable Management“), der risikoadäquate Diskontierungszinssatz ein anderer ist, als für die Unternehmen, die reines „greenwashing“ betreiben, geschweige denn von den Unternehmen, die sich nicht einmal auf dieser Eben mit ESG auseinandersetzen.

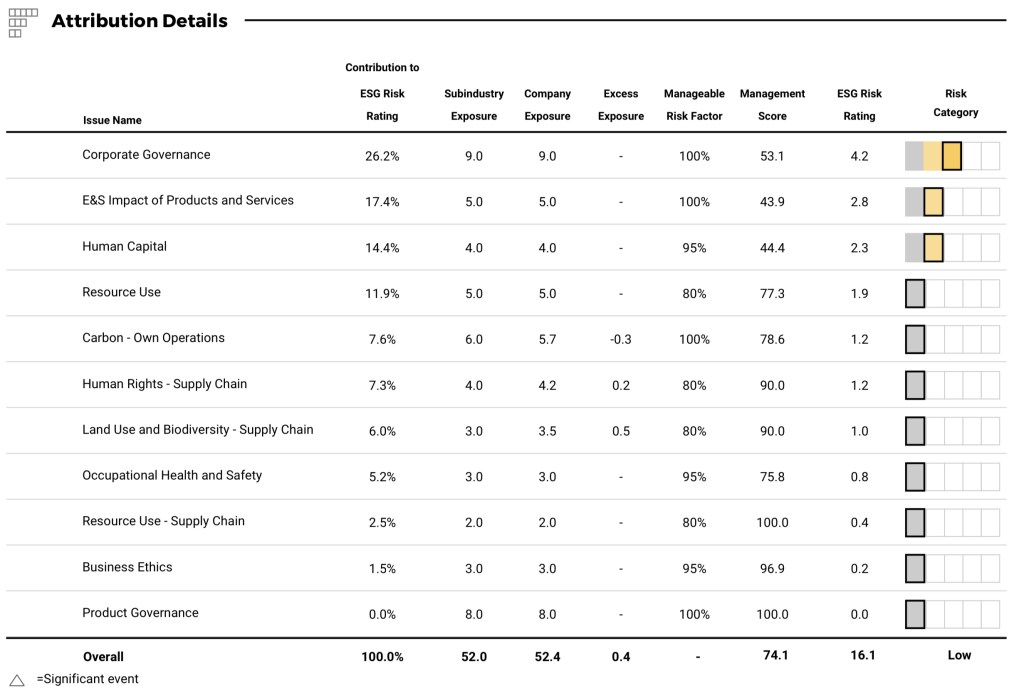

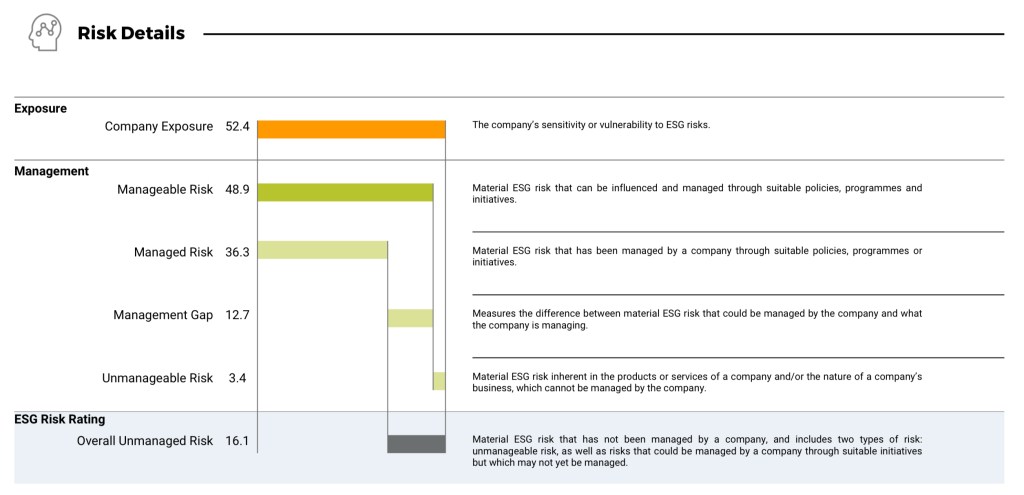

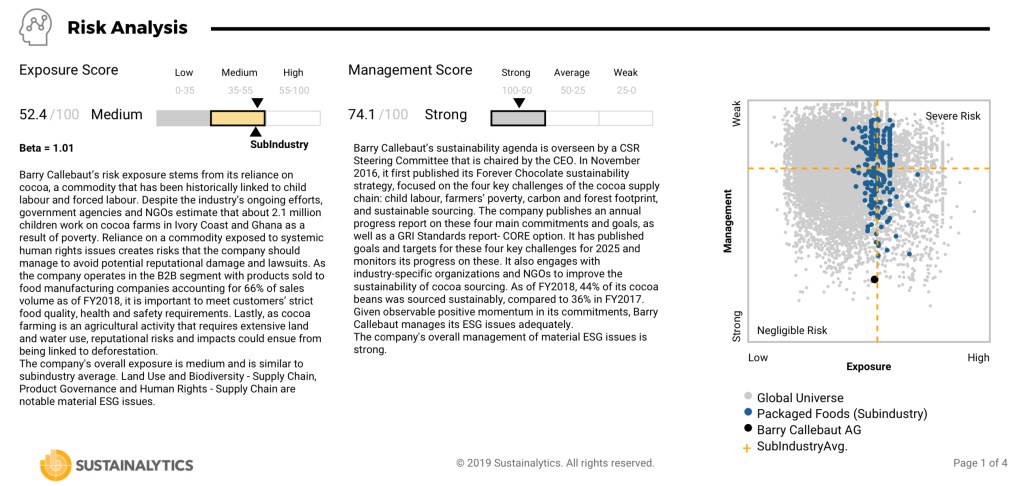

Nachfolgenden exemplarischen Auszüge aus einem öffentlich verfügbarem Rating Report der Barry Callebaut AG, Schweiz, (Barry Callebaut AG Investors Publication) verdeutlichen noch einmal, wie sich Integrated Thinking in Dimension eines Nachhaltigkeitscontrollings ganz konkret übertragen lassen

Der Arbeitskreis „Integrated Reporting und Sustainable Management“ (kurz „AKIR“) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V. (im Jahr 2013 noch mit dem Namen „Integrated Reporting“ konstituiert) hat in seiner öffentlichen Sitzung im Rahmen des 74. Deutschen Betriebswirtschafter-Tag ausführlich die Notwendigkeit der Erweiterung der Finanzfunktion um die ESG-Dimensionen mit einem breiten Fachpublikum aus Vertretern der Wirtschaft erörtert.

Die Namenserweiterung des AKIR um den Zusatz „und Sustainable Management“ erfolgte erst in diesem Jahr. Darin manifestieren sich zwei Dinge; zum einen, dass ESG in einem breiteren Kontext gedacht und sich in der nicht-finanziellen Berichterstattung dokumentierend, in der klassischen Finanzwelt angekommen ist. Zum anderen, dass wir in 2020 den „Tipping Point“ für Sustainability und ESG in Deutschland hinter uns gelassen haben!

Die wesentlichen Inhalte dieser öffentlich Fachdiskussion wurden in einem Aufsatz (KoR Nr. 04 vom 03.04.2020, S. 153 ff.) zusammengefasst. Nach dem die grundlegende Arbeit von Carlos Martinez aus 2016 zunächst im Jahre 2017 vom IIRC adaptiert wurde, findet sie, wie nachfolgende Abbildung aus dem vorgenannten KoR-Aufsatz zeigt, nun auch in der Arbeit des AKIR und damit bei der Schmalenbach-Gesellschaft ihre Berücksichtigung.

In der Praxis lassen sich drei Kategorien erkennen, die die grundsätzlichen Herausforderungen der Unternehmen auf dem Weg zu einer integrierten unternehmerischen Denk- und Handlungsweise in sich vereinen:

Strategische – die Barrieren, die hier auftauchen, beziehen sich darauf, dass die Unternehmensführung sich nicht in das integrierte Denken einbringt oder die Gründe für den Wandel hin zu einem integrierten Denken nicht versteht.

Organisatorisch – für einige Unternehmen besteht eine echte Trägheit in der Abkehr von einem Friedmanitischen Modell, das ihr Denken vielleicht jahrelang oder sogar Jahrzehnte dominiert hat. Bei anderen verhindern die in ihre Strukturen eingebetteten Silos das Gedeihen des integrierten Denkens.

Analytisch – wenn die Daten und die damit verbundenen Systeme und Prozesse nicht existieren, um das integrierte Denken zu unterstützen, dann wird die Organisation nicht von den Nachweisen profitieren, die Metriken und Analysen zur Unterstützung einer breiteren Sichtweise liefern können.

Es ist wichtig zu beachten, dass diese Barrieren nicht isoliert existieren. In den meisten Unternehmen bestehen all diese Barrieren nebeneinander, und ihre Wechselwirkungen untereinander verstärken die Schwierigkeit, integriertes Denken anzunehmen.

„Integrated Thinking“ – Tips aus der Praxis

Nachstehend eine Liste an „Blitzlichtern“ aus der Praxis, die Orientierungshilfe und Denkanstöße zu gleich sein können ….

Die Umsetzung des integrierten Denkens muss nicht von oben kommen. Es kann auch ein „bottom up“ initiierter Wandel sein.

Kriechen, gehen, rennen – erwarten Sie nicht, dass Sie von Anfang an richtig losrennen werden/können.

Im Laufe der Einführung der integrierten Berichterstattung in den Unternehmensalltag, hat die Etablierung eines „CoE Integrated Thinking“ die Verbindungen innerhalb des Unternehmens erweitert und damit geholfen Silo-Grenzen aufzubrechen.

Fangen Sie einfach an – lassen Sie nicht zu, dass Perfektion dem Pragmatismus im Wege steht, wenn es darum geht, die Arbeitsweise des Unternehmens zu verändern.

Seien Sie sich bewusst, dass sich die Investorenlandschaft verändert: Investoren stellen zunehmend Fragen zur Nachhaltigkeit.

Vorstände müssen über ESG-FrageStellungen und -Themen aufgeklärt werden. Das bedeutetet für Vorstandsmitglieder regelmäßige Schulungen und Informationsveranstaltungen zum Thema Nachhaltigkeit. Richtlinien, insbesondere solche zur Governance aber auch solche die unmittelbare Geltung für den Vorstand entfalten, sind zu aktualisieren, um die Verantwortung für Nachhaltigkeit zu integrieren und “festzuschreiben“.

Die Sprache, die für integriertes Denken verwendet wird, ist entscheidend, um die Unterstützung der C-Suite für einen solchen Ansatz zu gewinnen; oder

Die Sprache ist entscheidend, um das Interesse des Vorstands und der C-Suite zu wecken. Anstatt in fachlichen Begriffen wie Materialität zu sprechen, macht z.B. stattdessen die Verwendung des Begriffs „Wertschöpfungsthemen“ den Start für die Beteiligten einfacher. ….. noch ein Punkt zur Sprache – einige Unternehmen entschieden sich für die Verwendung des Begriffs „vorfinanziell“ statt „nicht-finanziell“ – die Idee dahinter, die vermeintlichen nicht-finanzielle Themen haben eben doch auch Auswirkungen auf die Finanzwerte;

Die Bereitstellung einer Reihe von Konzepten und Begriffen, die es dem Unternehmen ermöglichen, über Nachhaltigkeit zu sprechen, kann das integrierte Denken innerhalb des Unternehmens fördern;

Suchen Sie nach einer gemeinsamen Sprache, die die verschiedenen Interessenvertreter innerhalb und außerhalb des Unternehmens anspricht.

Verschaffen Sie sich sehr früh Klarheit darüber, wer Ihre Interessenvertreter sind und wie Sie für sie Werte schaffen. Identifizierte Arten von Stakeholdern können z.B. sein: Kunden (eine Definition mit Weitwinkelobjektiv), Mitarbeiter, Investoren und die Gesellschaft als Ganzes.

Ein kollaborativer Prozess unter Verwendung externer Tools und einem internen CoE Integrated Thinking ermöglichte es einem Unternehmen, von über 200 Themen in ihrer initialen Materiality Matrix, diese auf tatsächlich neun relevante Themen zu reduzieren, auf die sich der Vorstand und die Mitarbeiter gemeinsam einigen konnten.

Nach Ansicht / Erkenntnis vieler Unternehmen ist ein integriertes Dashboard abgeleitet aus einem Nachhaltigkeitscontrolling eine unerlässliche Voraussetzung für eine integrierte Berichterstattung.

Die richtigen KPIs zu finden, ist eine Herausforderung.

Verknüpfen Sie Ihre Nachhaltigkeits-KPIs mit der Unternehmensstrategie.

Seien Sie sich darüber im Klaren, wie Sie den Wert definieren und messen. Definieren Sie den Wert nicht nur für ihr finanziellen Top-KPIs sondern auch für entsprechend priorisierte nicht-finanziellen Top Performance Indikatoren.

Ein integrierter Bericht ist ein hervorragendes Dokument zur Unterstützung des Dialogs eines Unternehmens mit seinen Interessenvertretern.

Die Monetarisierung der nicht-finanziellen Indikatoren ermöglicht es dem Unternehmen, den Wert in den Begriffen zu sehen, die sie gewohnt sind.

Holen Sie Ihren CFO an Bord: Nutzen Sie die Sprache der Finanzen, um mittel- und langfristige finanzielle Auswirkungen.

Nutzen Sie Ihre Auditoren als zusätzliche Quelle, um Lücken in Ihrer Informationsbasis zu identifizieren.

Eine Empfehlung noch zum Schluss – verwechseln Sie Strategy nicht mit Targets; beide Wörter haben im Englischen die gleichen Buchstaben mit Ausnahme des „y“ (Why?).

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

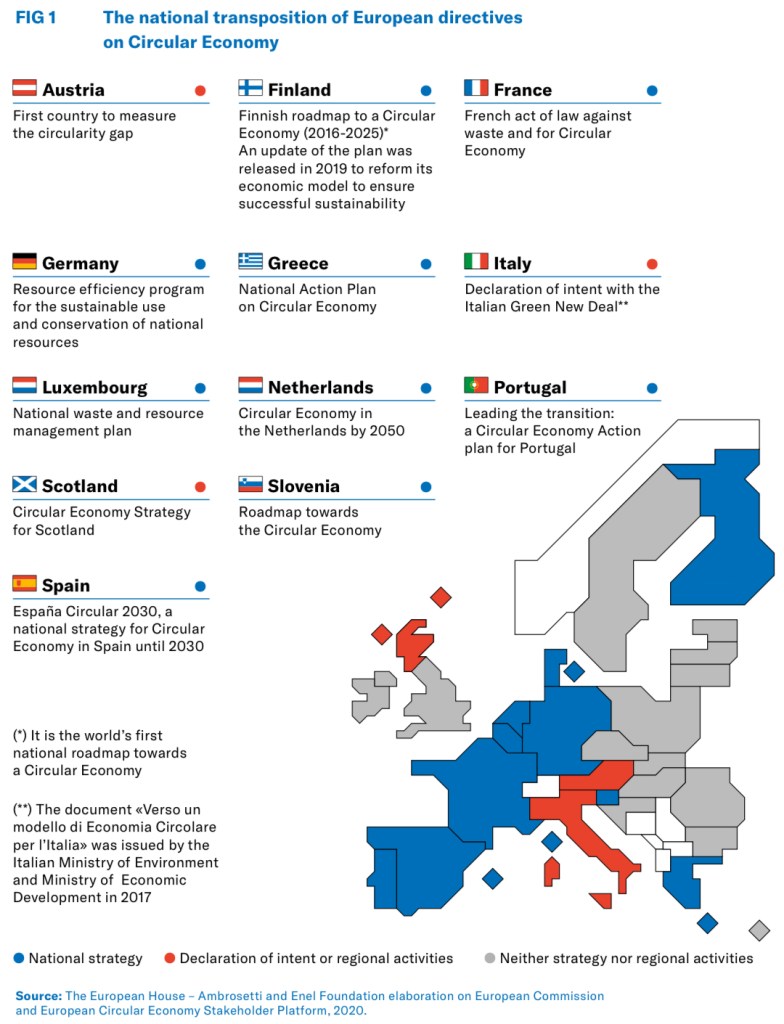

Circular Economy ist ein neues Paradigma unserer Gegenwart, um bestehende Wertschöpfungsmodelle zu überdenken, um Innovation, Wettbewerbsfähigkeit und Nachhaltigkeit miteinander zu verbinden, und um auf die großen ökologischen und sozialen Fragen unserer Zeit konkret zu antworten.

Ein auf Zirkularität basierendes Geschäftsmodell setzt die größtmögliche Zusammenarbeit zwischen allen beteiligten Akteuren voraus; Enel hat sich als „big ticket“ der europäischen und globalen Wirtschaft dazu entschieden (CE commitment) sich dem Dialog mit Akteuren zunächst in Italien zu öffnen, die die Vision des Unternehmens teilen, die Wertschöpfungsketten einzubeziehen und gemeinsame Initiativen zur Sicherung der natürlichen Ressourcen und zur Steigerung der Wettbewerbsfähigkeit des Landes zu fördern. Im Jahr 2017 rief Enel daher die Alleanza per l‘economia circulate ins Leben und unterzeichnete eine Absichtserklärung mit Unternehmen des Sektors “Made in Italy“, die in einer Reihe von Sektoren der Fertigungsindustrie führende Positionen einnehmen (siehe hierzu auch 100 Italian Circular Economy Stories der Fonadzione Symbola). Ziel der Allianz ist es, eine globale Entwicklung des Produktionsszenarios aus einer zirkulären Perspektive zu denken, sich auf dahingehende Innovation zu konzentrieren, den Austausch von Erfahrungen und bewährten Verfahren zu unterstützen und einen ständigen Dialog mit dem gesamten Ökosystem aufrechtzuerhalten. Im Jahr 2019 ermöglichte ein zunehmendes Interesse an der Initiative der Allianz eine immer größere Beteiligung hinsichtlich der Anzahl der beteiligten Unternehmen und der vertretenen Sektoren, so dass die Unterstützung für die Entwicklung zirkulärer Geschäftsmodelle zumindest in Italien stetig zunimmt (Position Paper 2020).

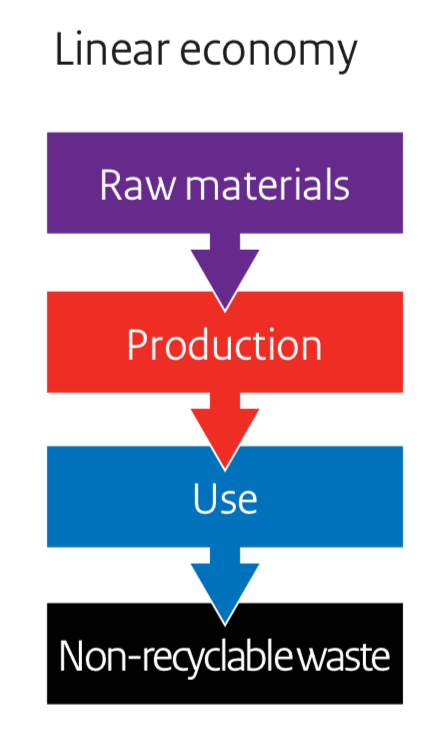

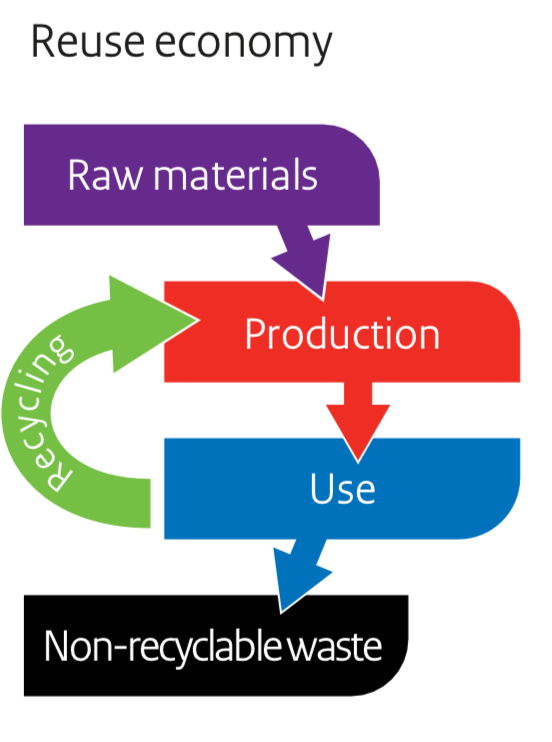

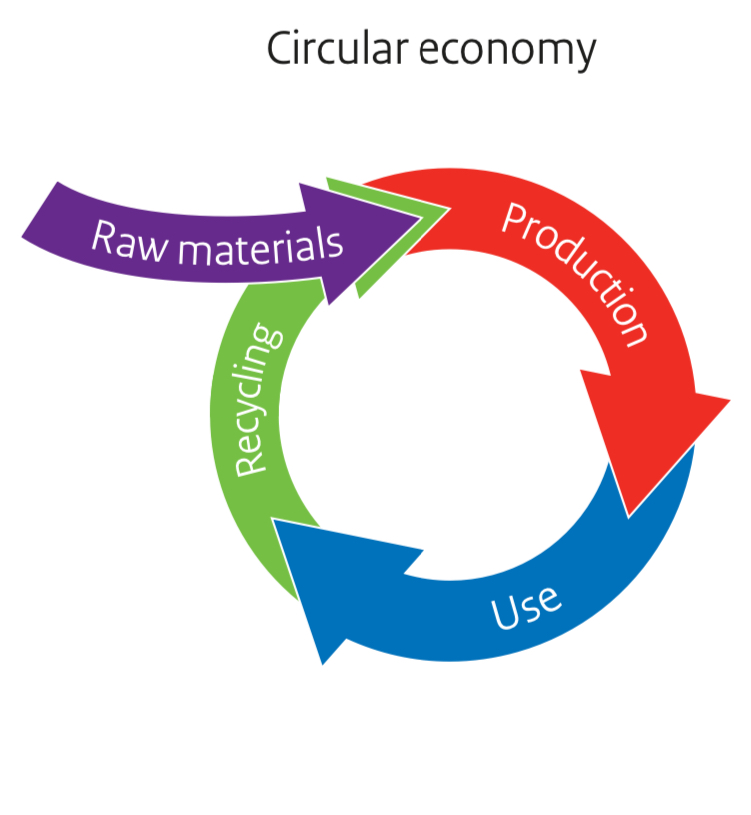

Der Weg von einer linearen zu einer Kreislaufwirtschaft

In einer linearen Wirtschaft werden Rohstoffe aus der Natur/Erde gewonnen, genutzt und weggeworfen: „take-make-waste“. Diese Ökonomie führt bestenfalls zu einer relativen Entkoppelung des Wirtschaftswachstums von der Nutzung der natürlichen Ressourcen.

In der Wiederverwertungswirtschaft werden viele nicht wiederverwertbare Materialien wieder verwendet (Kaskadierung, Reparatur/Instandhaltung, Wiederverwendung, Wiederaufarbeitung, Recycling). Diese Wiederverwendungswirtschaft führt bestenfalls teilweise zu einer absoluten Entkoppelung des Wirtschaftswachstums von der Nutzung natürlicher Ressourcen und von den Emissionen: Die Nachfrage nach natürlichen Ressourcen und die Emissionen nehmen mit dem Wirtschaftswachstum ab.

Das Idealbild ist eine Kreislaufwirtschaft, in der die Rohstoffe nie erschöpft sind. Diese Wirtschaft kann so strukturiert werden, dass es eine positive Kopplung zwischen Wirtschaftswachstum und dem Wachstum der natürlichen Ressourcen gibt („negative“ Emissionen / positiver Fußabdruck). In einer Kreislaufwirtschaft werden die Wertschöpfungsketten anders organisiert sein.

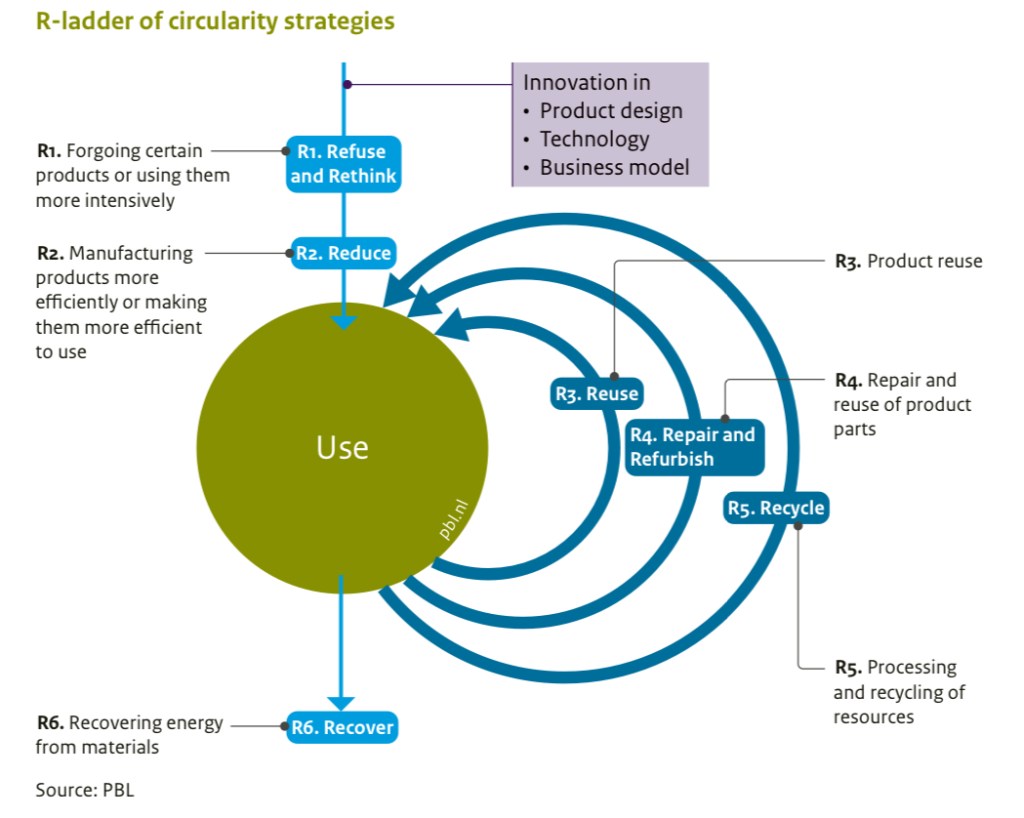

Die PBLNertherlands Environmental Assessment Agency hat mit Blick auf den Ansatz von „Circular Economy“ eine so genannte R-Leiter entwickelt, in der verschiedene Strategien beschrieben werden, die zu einem reduzierten Einsatz neuer Ressourcen beitragen.

• R1: Verweigern und Umdenken. Diese Strategie betrifft den Verzicht auf bestimmte Produkte (Refuse) oder sie intensiver zu nutzen, indem sie gemeinsam genutzt werden oder durch eine Multifunktionalität (Rethink).

• R2: Reduzieren. Reduzieren betrifft eine effizientere Herstellung von Produkten oder sie effizienter zu nutzen.

• R3: Wiederverwendung. Die Lebensdauer von Produkten kann verlängert werden, wenn sie wieder verwendet werden (Wiederverwendung).

R4: Reparieren und Aufarbeiten. Bei dieser Strategie geht es auch darum, die Lebensdauer von Produkten zu verlängern, aber in diesem Fall durch deren Reparatur (Repair) oder die Wiederverwendung bestimmter Teile (Refurbish), oder sie an neue Normen anzupassen.

R5: Wiederverwertung. Diese Strategie betrifft die Verarbeitung und Wiederverwendung von Ressourcen (Recycle). Dazu gehört die Verarbeitung und Trennung von sogenannten Restströmen (oder Abfallströmen) und sie wiederzuverwenden.

R6: Wiederherstellen. Die Rückgewinnungsstrategie betrifft die Rückgewinnung von Energie aus bestimmten Materialien.

Zum Status Quo der Umsetzung von Circular Economy Ansätzen in Europa

Das Unternehmertum in Italien, die „Thought-Leadership“ derEllen MacArthur Foundation und die politische Zielsetzung der Institutionen Der Niederlande – drei Beispiele in Europa, die zeigen, dass sich etwas bewegt; konkret, mit Fokus und Passion für ein gutes Ziel, den Erhalt unseres Planeten.

… ein umso gelungenerer Start in den Tag!

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Im Zeitalter der globalen Kommunikation und einer 24/7 medialen Berichterstattung wird der Blick auf die Wirtschaft aus unterschiedlichen Perspektiven, von unterschiedlichsten Interessengruppen stetig intensiviert und fokussiert. Vorstände müssen ihre Entscheidungen zunehmend rechtfertigen und substantiiert verteidigen können. Prominente Beispiele gibt es einige, die gezeigt haben welche Traktion ESG-bezogene Risiken für Unternehmen und Organisationen entwickeln können.