Nicht nur in Europa treibt das Thema Nachhaltigkeit und die Auseinandersetzung mit den ESG-Faktoren die Wirtschaft und Politik umher. Auch in Asien ist „Sustainability“ längst kein buzzword mehr, was sich nicht zuletzt auch in den Regularien der Börsenplätze (JPX, Hong Kong Exchanges and Clearing, Singapore Exchange sowie CSRC) ablesen lässt.

Ab Juli 2020 müssen alle börsennotierten Unternehmen in Hongkong eine Erklärung abgeben, in der der Vorstand seine Überlegungen zu ESG-Risiken darlegt. Die Börsen in Shanghai und Shenzen werden voraussichtlich bis Ende 2020 folgen.

Anfang 2020 kündigte die China Securities Regulatory Commission (CSRC) Pläne an, börsennotierte Unternehmen zur Offenlegung von Treibhausgas-Emissionen zu verpflichten. Im Juni 2020 nahmen die People’s Bank of China (PBoC), die China Securities & Regulatory Commission (CSRC) und die National Development & Reform Commission (NDRC) Änderungen an Chinas „grünen Anleihemarkt“-Richtlinien vor, die die Anforderungen an saubere und erneuerbare Energiequellen verschärfen.

Im Dezember 2017 trat die JPX der Sustainable Stock Exchange (SSE) Initiative bei, und im Juni 2019 erstellte und veröffentlichte JPX eine japanische Übersetzung des Modellleitfadens der SSE-Initiative zur Berichterstattung über ESG-Informationen an Investoren.

Das japanische Ministerium für Wirtschaft, Handel und Industrie (METI) veröffentlichte 2017 seine „Guidance for Integrated Corporate Disclosure and Company-Investor Dialogues for Collaborative Value Creation – ESG integration, non-financial information disclosure and intangible assets into investment„. Der ESG-Leitfaden basiert auf einem Vorschlag der Study Group on Long-term Investment (Investment evaluating ESG Factors and Intangible Assets) towards Sustainable Growth, die vom METI eingerichtet wurde.

Dieser Arbeitskreis wurde als Forum für die Prüfung politischer Maßnahmen zur Förderung eines nachhaltigen Wachstums des Unternehmenswertes und langfristiger Investitionen als Teil der Reform der Unternehmensführung im Rahmen der Japan Revitalisierungsstrategie 2016 ins Leben gerufen, die die Wachstumsstrategie der japanischen Regierung umreißt (auch unter dem Stichwort „Ito Review“ bekannt) .

Konkret wurde in der „Strategie 2016“ der Auftrag der Arbeitsgruppe wie folgt spezifiziert:

Die Arbeitsgruppe wird „die Art und Weise prüfen, in der Unternehmensführung und Investitionen zur Schaffung eines nachhaltigen Unternehmenswertes durchgeführt und wie dieser Wert bewertet werden sollte,

zusammen mit dem Mechanismus der Unternehmensführung, der die Optimierung von Investitionen in Human-, intellektuelles, Produktions- und anderes Kapital auf der Grundlage langfristiger Managementstrategien erleichtert.

Die Arbeitsggruppe wird sich auch damit befassen, wie Unternehmensleiter Investitionsentscheidungen treffen sollten,

wie Investoren solche Entscheidungen bewerten sollten und

wie Informationen bereitgestellt werden sollten, und

sie wird politische Maßnahmen vorschlagen, die die Regierung ergreifen sollte.

Der Leitfaden formuliert und schlägt einen grundlegenden Rahmen zur Förderung des Dialogs zwischen Unternehmen und Investoren und zur Verbesserung der Qualität der Berichterstattung vor. Alles Punkte, die gegenwärtig auch innerhalb der EU vorangetrieben werden, wie die zahlreichen Verlautbarungen der Institutionen aus September und Oktober 2002 zeigen.

Nachstehendes Schaubild stellt im Kern die konzeptionelle Sichtweise der Arbeitsgruppe und somit auch die offizielle Empfehlung des METI dar. Aus der Darstellung lässt sich ein entsprechendes methodischen Vorgehen für Unternehmen zur Integration von ESG-Aspekten strukturiert ableiten.

Dieser ganzheitliche Blick auf die Verortung von ESG in der Unternehmenssteuerung gibt einen nützlichen Orientierungsrahmen für Transformationsprojekte.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

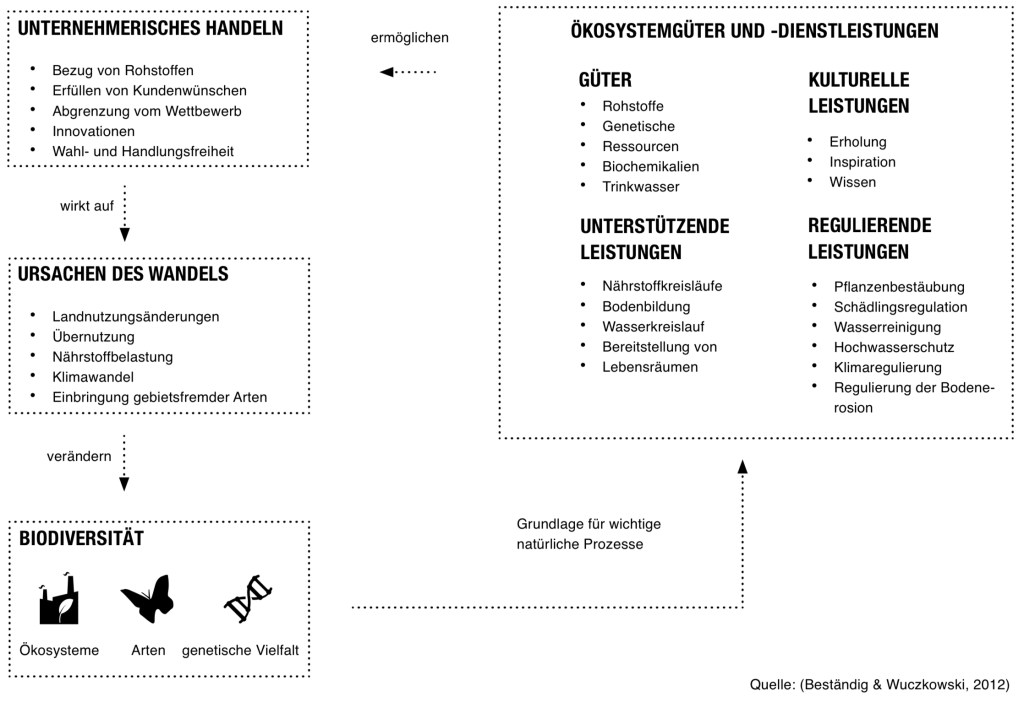

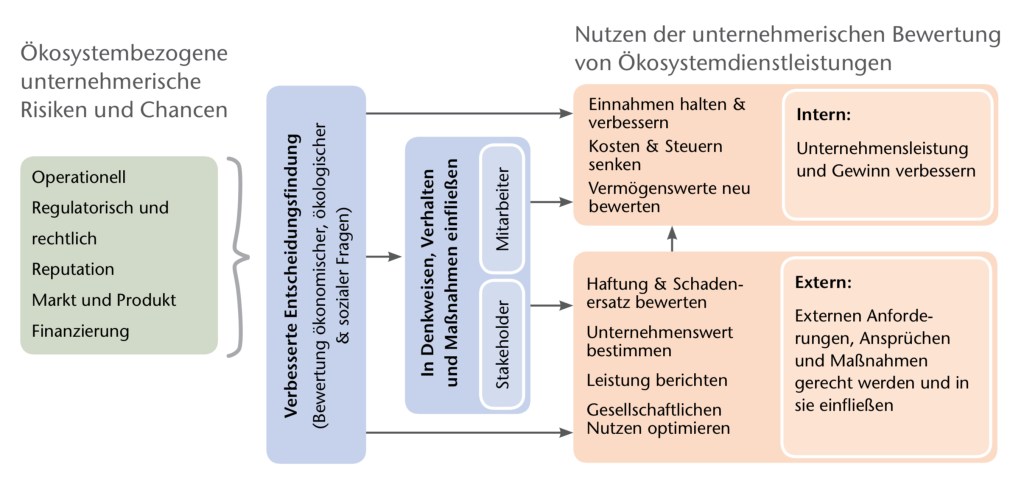

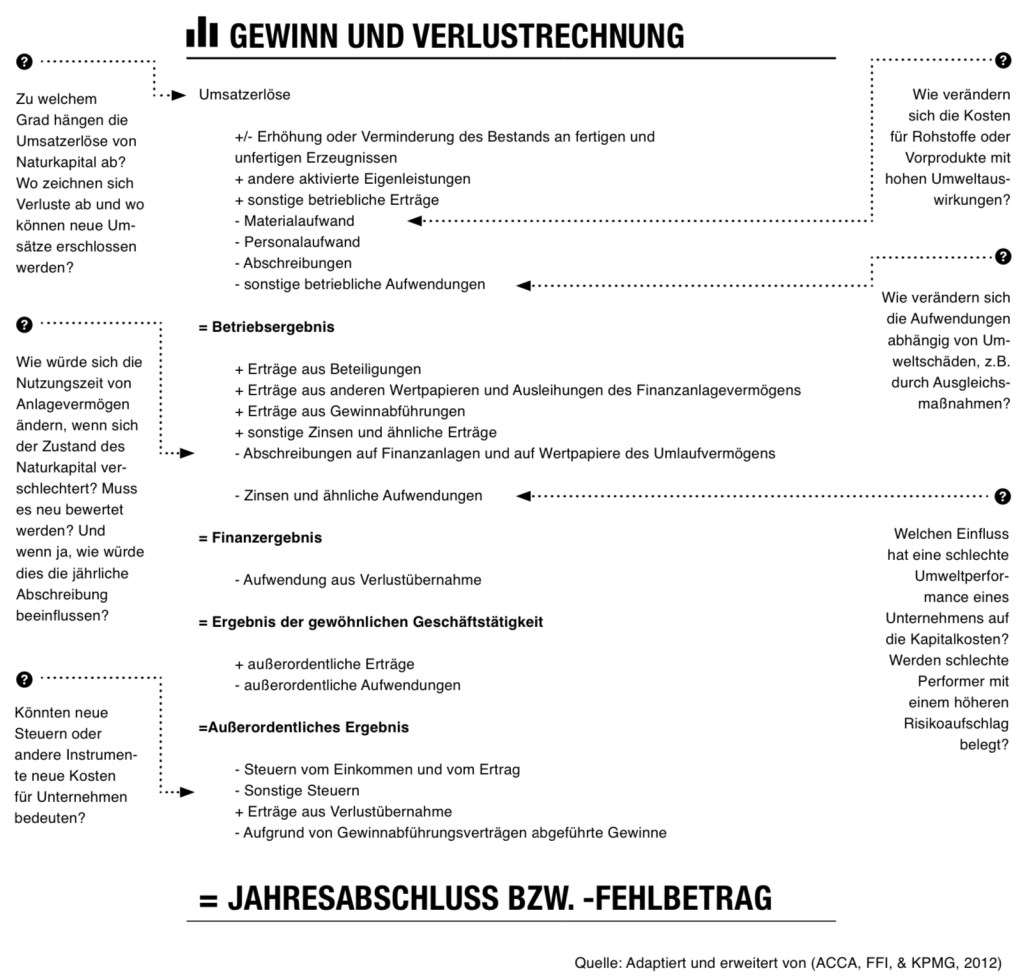

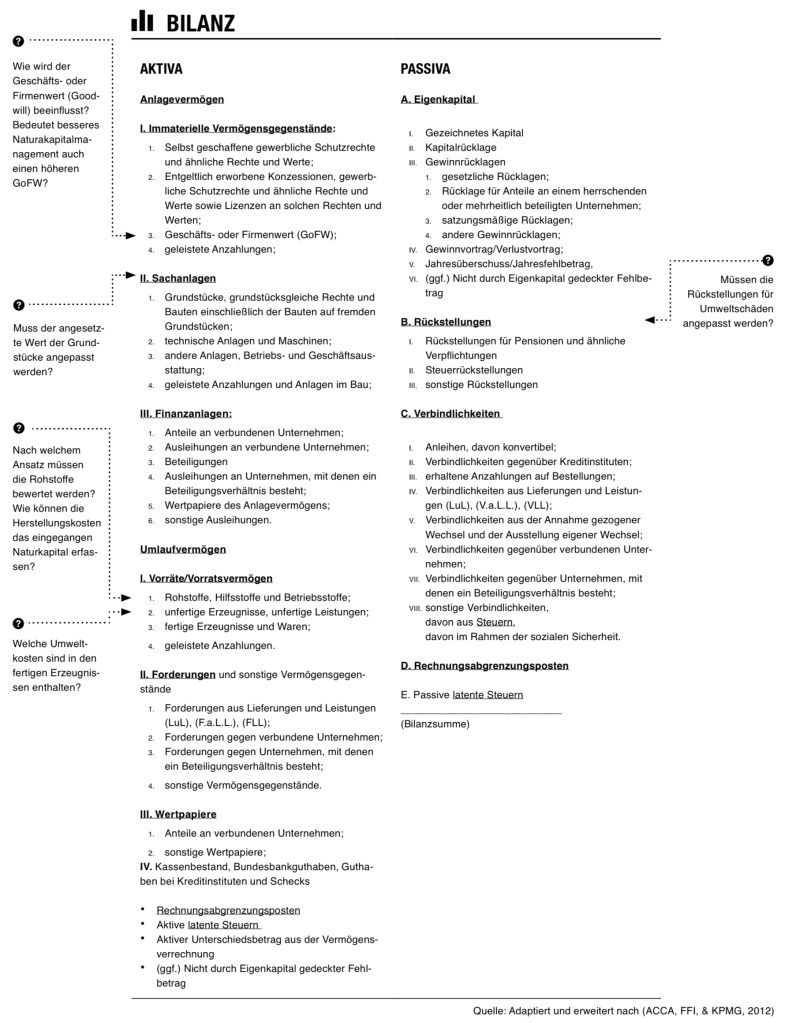

Die ausschließliche Berücksichtigung dessen, was innerhalb der Grenzen eines Unternehmens (Unternehmenssphäre im engeren Sinne) geschieht, bietet eine eingeschränkte Sichtweise für Unternehmenslenker und Aktionäre. Unternehmen benötigen die Natur und beeinflussen sie gleichzeitig.

Weder die Nutzen noch die Schäden dieser Einflüsse werden jedoch adäquat im betrieblichen Rechnungswesen wie der Bilanz oder der Gewinn- und Verlustrechnung wiedergegeben. Dies könnte die langfristige Rentabilität und die Renditen der Investoren gefährden. Politik und Wirtschaft haben dies bereits seit Anfang der letzten Dekade erkannt und Anfang 2020 für eine breite Weltöffentlichkeit vernehmbar in Davos beim Weltwirtschaftsforum diskutiert. In Zeiten von erhöhtem Umwelt- und Nachhaltigkeitsbewusstsein werden Umweltschädigungen sowie ein gewissenloser Umgang mit Naturkapital schnell zu einem ernstzunehmenden Reputationsrisiko.

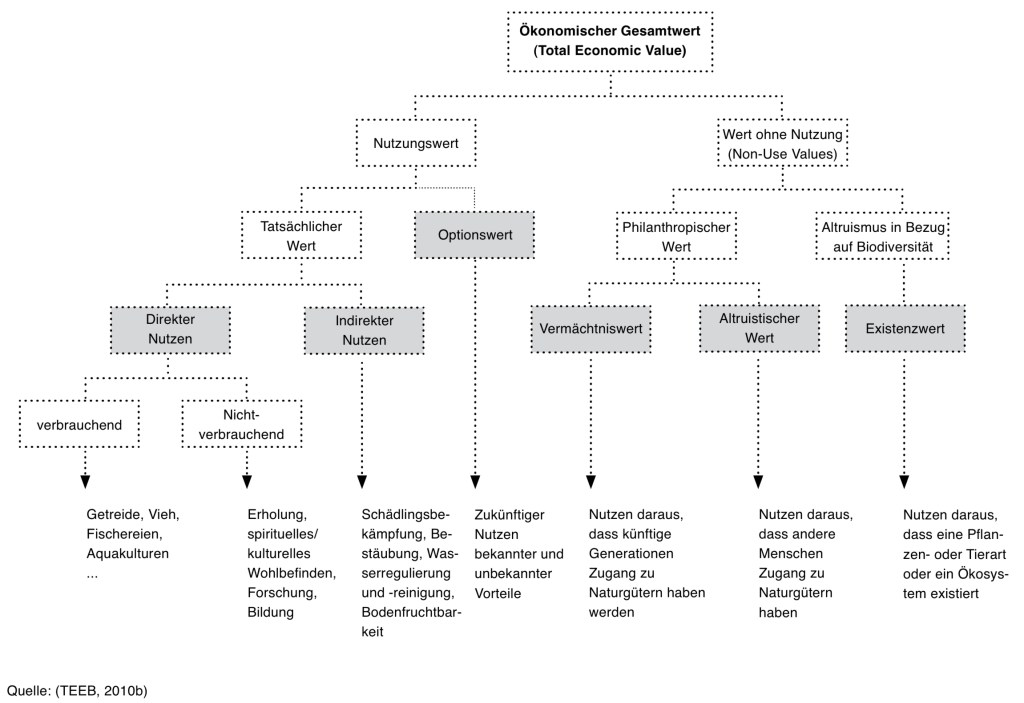

“Unter Kapital wird […] der Bestand an Produktionsausrüstung verstanden, der zur Güter- und Dienstleistungsproduktion eingesetzt werden kann” so beispielsweise eine Begriffsdefinition nach Gabler. In diesem Sinne kann u.a. auch der gegenwärtige Bestand an Biodiversität und Ökosystemen als Naturkapital bezeichnet werden.

Das IIRC unterscheidet sechs Kapitalarten (nachfolgend auch „Kapitalien“ genannt):

Naturkapital (natural capital)

Sozial- bzw. Beziehungskapital (social and relationship capital)

Humankapital (human capital)

intellektuelles Kapital (intellectual capital)

Produktionskapital (manufactured capital)

Finanzkapital (financial capital)

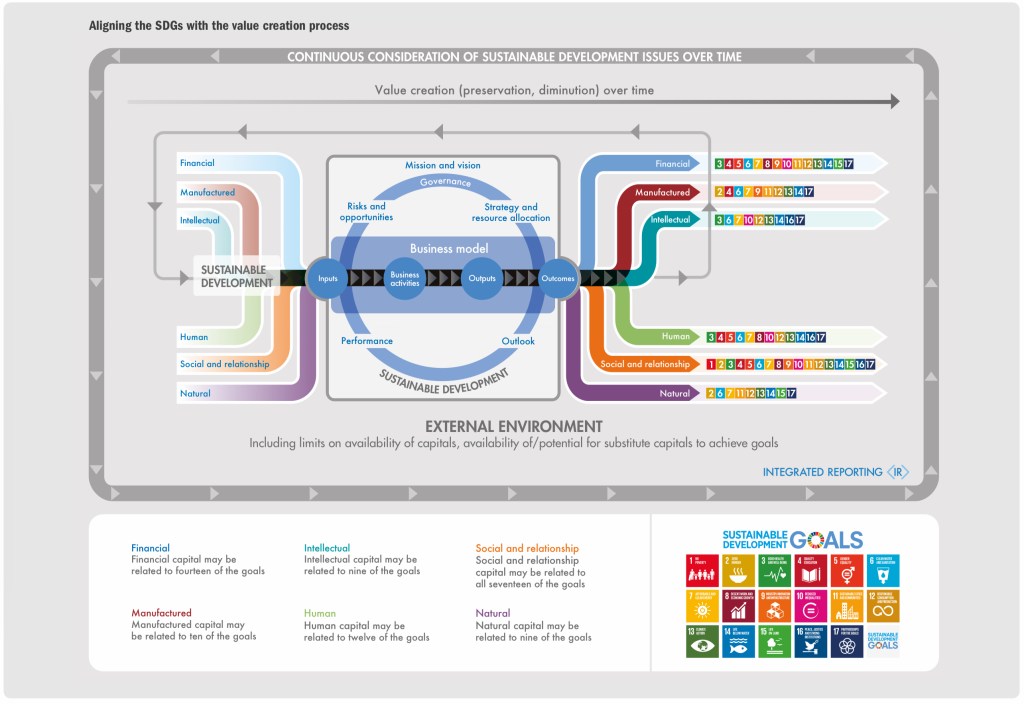

und leitet nachstehenden Zusammenhang zwischen Kapitalien eingesetzt in einem Wertschöpfungsprozess und den SDGs her.

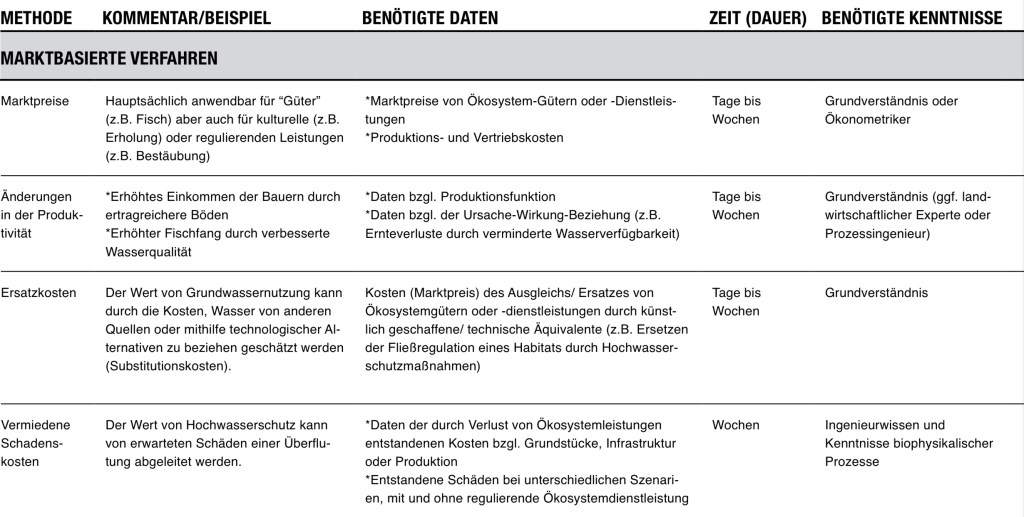

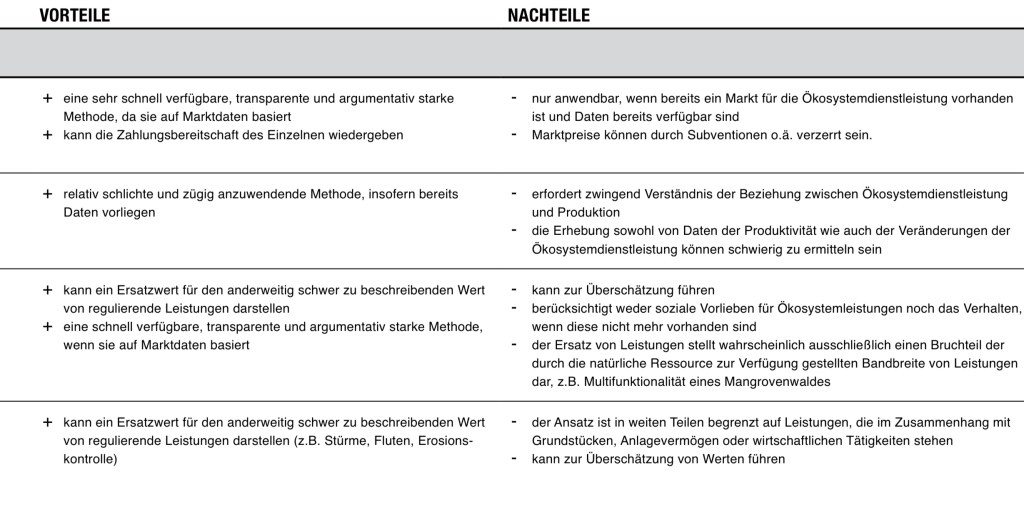

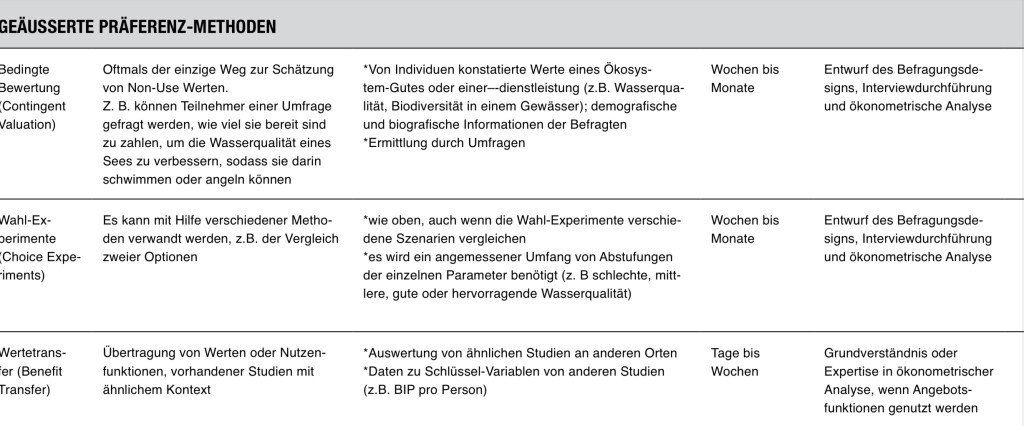

Die große Stärke der ökonomischen Bewertung (Monetarisierung) z.B. von Naturkapital ist, dass negative Umweltauswirkungen und der Wert ökosystemarer Leistungen in eine Sprache übersetzt werden, die Entscheidungsträger aus Wirtschaft und Politik verstehen.

Eine zusammenfassende Darstellung hierzu findet sich in „Integrated Reporting – Grundlagen, Implementierung und Praxisbeispiele“ von Edeltraud Günther und Alexander Bassen.

Diese Vereinheitlichung hilft auch, die externen Umweltkosten in betriebliche Entscheidungsinstrumente wie die Kosten-Nutzen-Analyse zu integrieren und so auf einer Ebene mit Finanzkapital zu betrachten. Durch die Integration in das betriebliche Rechnungswesen kann die Umweltleistung des Unternehmens kennzahlenbasiert aufbereitet, offengelegt und schließlich mit der ökologischen Performance anderer Unternehmen verglichen werden. Dies gilt auch für die ökologischen Vorzüge von Produkten und Dienstleistungen.

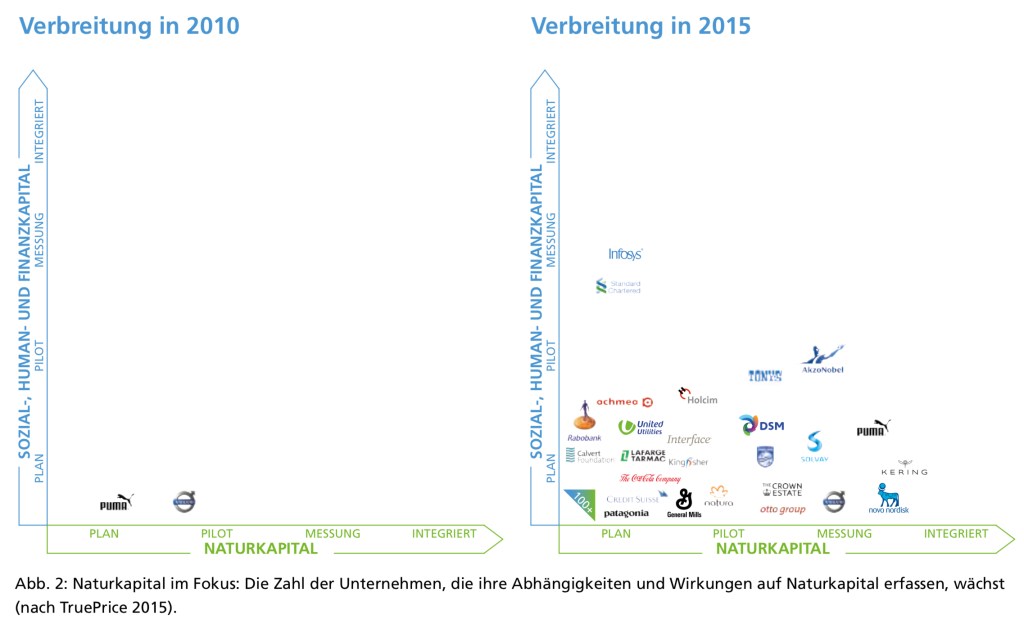

Vorreiter wie PUMA (Modell der Environmental P&L, 2010), Kering (Environmental P&L, 2013), Solvay (Sustainability Portfolio Management, 2013), Novo Nordisk (E P&L, 2014), Holcim (erste integrierte P&L, 2015), Nestle (Measuring Value, 2015), Novartis (FES P&L, 2016) und den WBCSD (CEV in 2011, SE P&L seit 2014) haben aufgezeigt, welche Chance sich bietet, Naturkapitalbilanzierung und die Erfassung von Externalitäten in der Steuerung von Unternehmen zu verankern. Die Verbreitung integrierten Denkens in der Unternehmenssteuerung nimmt erkennbar zu.

Die Integration in das betriebliche Rechnungswesen erfolgt im Idealfall nach global geltenden, einheitliche Leitlinien und einem entsprechend anwendbaren Rahmen – bisheriges GAAP ist um ein Sustainability GAAP zu erweitern, an die Erfordernisse des Zeitalters nach der COVID-19-Zäsur heranzuführen.

Durch eine so geschaffene, weitergehende Transparenz kann ein echter Wettbewerbsvorteil durch auch für Außenstehende nachvollziehbares nachhaltiges Wirtschaften entstehen. Nur mit vollständigeren und relevanteren aussagekräftigen Informationen über die Beziehungen zwischen allen Kapitalien, einschließlich Naturkapitalien (Unternehmenssphäre im weiteren Sinne) können Unternehmen Entscheidungen treffen, um Risiken und Chancen im New Normal effektiv zu managen sowie relevante Interessengruppen ganzheitlich zu informieren. Abhängigkeiten von und Auswirkungen auf die Kapitalien beeinflussen die Unternehmensleistung. Jedes Unternehmen, jede Organisation sollte sich mit den damit verbundenen Risiken und Chancen auseinandersetzen, um potenzielle Auswirkungen auf ihr Geschäftsergebnis bewältigen zu können. Frei nach Peter Drucker, dass nur gesteuert werden kann, was auch gemessen werden kann.

Die Art der Risiken und Chancen ist unterschiedlich, von denen, die direkt durch Veränderungen in der Verfügbarkeit und Qualität der Kapitalien verursacht werden, bis hin zu denen, die von verschiedenen Interessengruppen mit unterschiedlichen Perspektiven verursacht werden.

Investoren, auch wenn sie eine Kapitalrendite verlangen, können die (Zugangs- oder) Kosten des Kapitals aufgrund ihres Interesses an weiterreichenden Auswirkungen steuern oder auf die Erwartungen der Gesellschaft reagieren, im Interesse derer zu handeln, die weiterreichende Auswirkungen unternehmerischen Handelns erfahren;

der Gesellschaft im Allgemeinen, da die Wirtschaft dazu da ist, die Bedürfnisse der Menschen zu erfüllen, sind sie einer wachsenden Zahl besser informierter Interessengruppen wie Kunden und Mitarbeitern ausgesetzt; und

politischen Entscheidungsträgern, die die rechtlichen Rahmenbedingungen zum Schutz von Natur und Gesellschaft ändern und so die Unternehmensleistung beeinflussen können.

Die meisten Unternehmen verfügen über Management-Informationssysteme, um ihre Beziehung zum finanziellen und produzierten Kapital zu verfolgen. Sie verfügen über einige, wenn auch noch begrenzte Informationen über die Werte ihrer Beziehung zum Natur- und Humankapital und fast keine Informationen über ihre Beziehung zum Sozialkapital. Unternehmensinformationssysteme erfassen finanzielle Werte von gehandelten Waren und Dienstleistungen, Löhne und Gehälter der Beschäftigten und einige immaterielle Werte wie den Markenwert, da sie das Ergebnis von Finanztransaktionen sind. Es fehlen jedoch viele andere Verbindungen zu den weitergehenden Kapitalien, wie z.B. die Abhängigkeit von Ökosystemleistungen, der Bedarf an Wissen und Fähigkeiten oder das Vertrauen der Verbraucher.

Die Art und Weise, wie Unternehmen diese Informationen in ihre Systeme und Prozesse aufnehmen, ist von Unternehmen zu Unternehmen sehr unterschiedlich und folgt einer Entwicklung, die die folgenden Phasen umfasst:

Interne Entscheidungsfindung: Ein besseres Verständnis des Wertes der Auswirkungen und Abhängigkeiten vom Kapital hilft den Unternehmen, ihre interne Entscheidungsfindung zu verstehen. In dieser Phase führen die Unternehmen Kapitalbewertungen durch und beziehen Informationen in ihre eigenen internen Entscheidungsprozesse oder -instrumente ein.

Strategie: Umfassender informierte Entscheidungen ermöglichen es Unternehmen, ihre Strategien (neu) zu definieren, indem sie neben finanziellem und produziertem Kapital auch andere Kapitalien einbeziehen. Eine systematischere und präzisere Verfolgung durch die Verwendung verschiedener Sustainability GAAP Frameworks hilft den Unternehmen, den Fortschritt im Vergleich zu ihren Strategien zu bewerten.

Externe Berichterstattung: Transparente Strategien ermöglichen ein Engagement mit Interessengruppen. Dies kann unmittelbar über die Finanzberichterstattung erfolgen, um Investoren, politischen Entscheidungsträgern und anderen Interessengruppen ein besseres Bild davon zu vermitteln, wie das Kapital strategisch verwaltet wird.

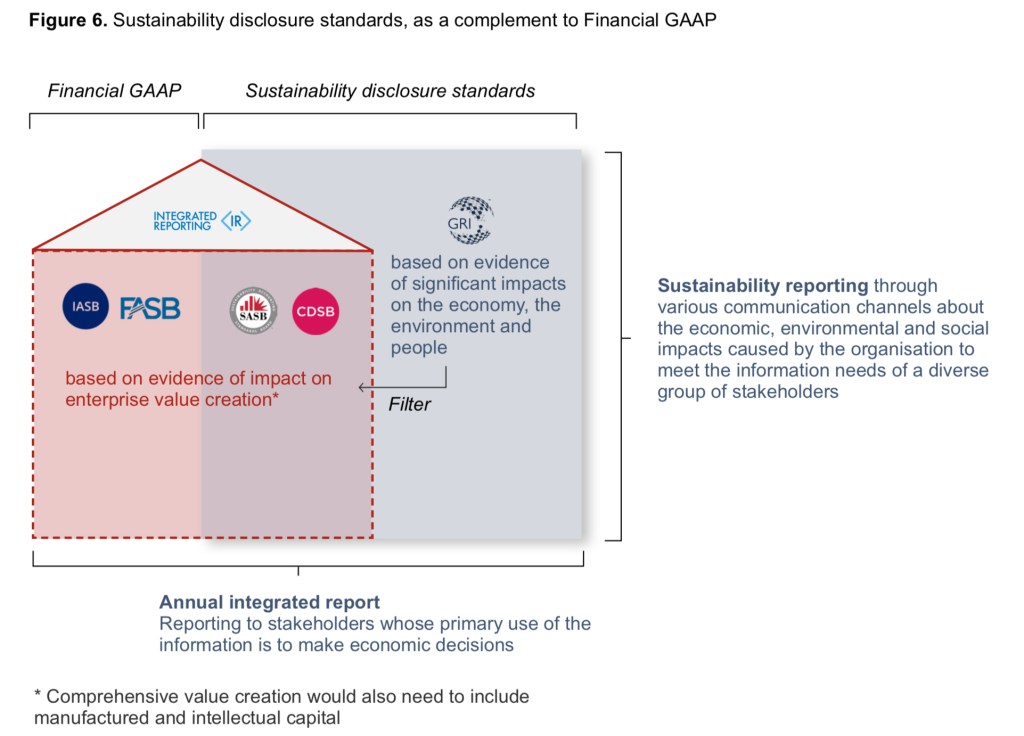

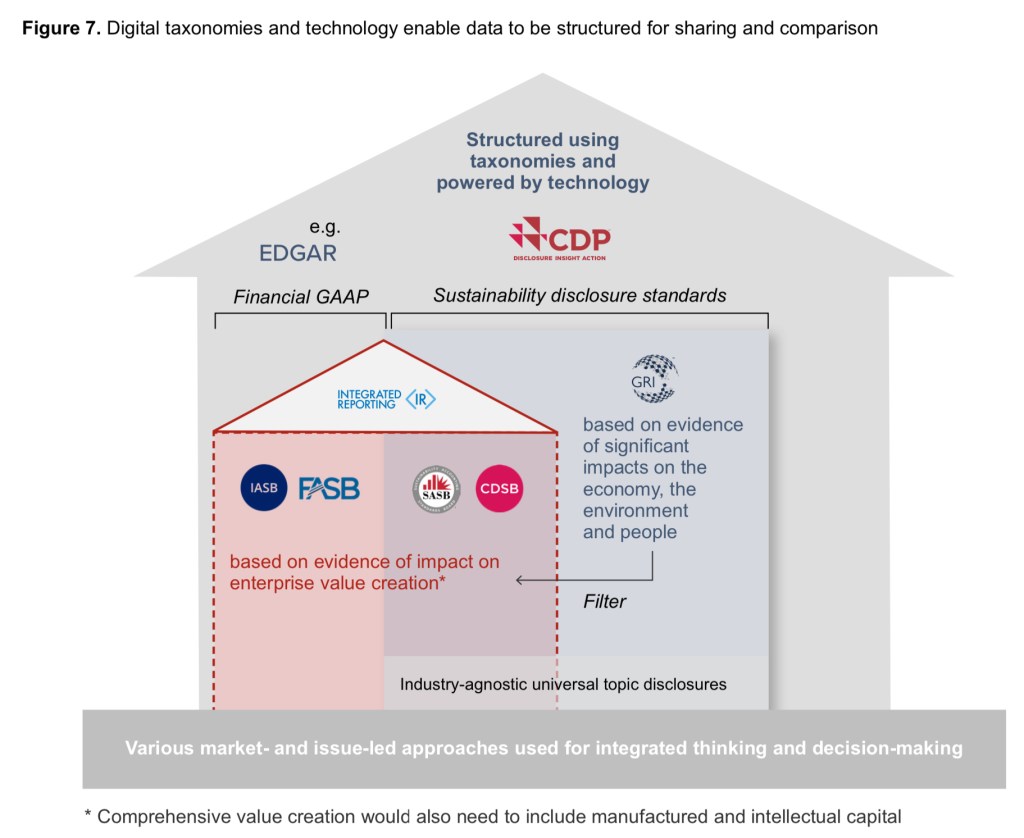

Rahmen, Standards und Metriken der Nachhaltigkeitsberichterstattung

Viele Institutionen bieten derzeit Rahmen, Standards und Metriken für eine Nachhaltigkeitsberichterstattung an.Einige ihrer Konzepte überschneiden sich, aber letztlich versucht jeder dieser institutionellen Standard- oder Framework Setter, spezifische Angebote für seine eigenen Interessengruppen zu eröffnen. Einige Institutionen fokussieren sich auf die Festlegung nichtfinanzieller Standards, andere auf die Schaffung eines Rahmenwerks für nichtfinanzielle Informationen und wieder andere auf Rahmenwerke für klimabezogene Offenlegungen.

Folgende Darstellung der Natural Capital Coalition gibt diesbezüglich einen strukturierten Überblick der relevanten „Player“ im Sustainability Ecosystem

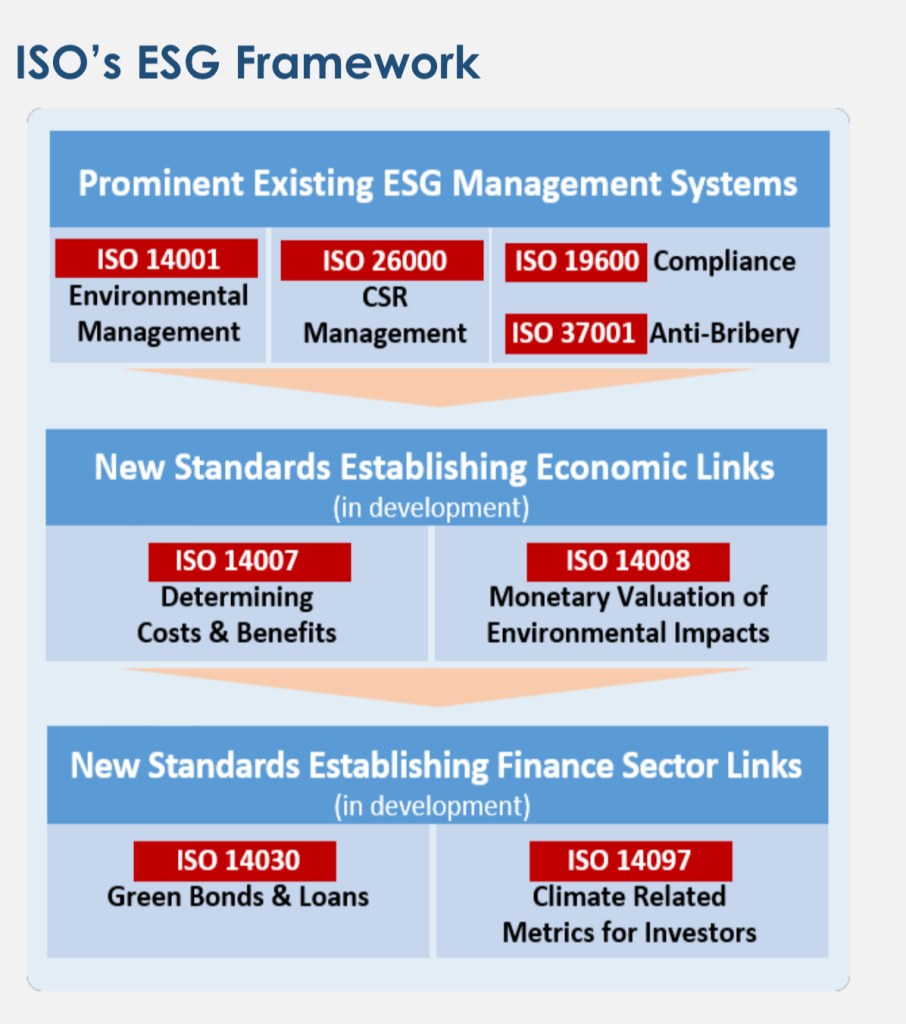

Die bekannte und global meinungsbildende ISO hat beispielsweise in den der letzten Dekade folgendes ESG ISO-Framework erarbeitet, das Unternehmen und Organisationen konkrete Hilfestellungen in einer vertikal und horizontal integrierten ESG-Operationalisierung zu geben

Quelle: Connexis AG, 2018

Für die relevanten Institutionen (IIRC, GRI und SASB), die sich auf Rahmenkonzepte für eine externe Berichterstattung fokussieren, lassen sich folgende Abgrenzungen in ihrer Arbeit erkennen.

Die Zielgruppen dieser ESG-Standards setzenden Institutionen sind ebenfalls unterschiedlich. Unterschiedliche inhaltliche Schwerpunkte und Zielgruppen führen zu Unterschieden in der Art und Weise, wie die Institutionen z.B. an die im ESG-Kontext so zentrale Frage nach der Wesentlichkeit herangehen. So konzentrieren sich einige Institutionen auf die Auswirkungen von Risiken auf ein Unternehmen und andere wiederum auf die Auswirkungen eines Unternehmens auf die Umwelt.

Ein Blick auf sechs relevante Interessensgruppen ….

Investoren – Große institutionelle Investoren fordern eine bessere Offenlegung von Klimarisiken und Nachhaltigkeitsindikatoren. Diese Investoren nutzen die Nachhaltigkeitsberichterstattung als Informationsbasis für ihre Anlageentscheidungen und wollen vergleichbare und überprüfbare Informationen. Die institutionellen Investoren sind eine treibende Kraft hinter den zunehmenden sowie deutlich vernehmbaren Rufen nach klaren, konsistenten und vergleichbaren Nachhaltigkeitsinformationen. Vermögensverwalter und institutionelle Investoren sehen sich gegenwärtig mit wachsenden Erwartungen ihrer Kunden, Klienten und Nutznießer konfrontiert, während sie gleichzeitig mit unzulänglichen Daten und Analysen zu investierbaren Vermögenswerten und einem erheblichen Kostendruck zu kämpfen haben. Die Anlegergemeinschaft hat bereits Schritte unternommen, um dazu beizutragen, dass die weltgrößten Unternehmen, die Treibhausgase emittieren, gegen den Klimawandel vorgehen. (exemplarisch für viele https://climateaction100.wpcomstaging.com/about-us/oder auch die klar artikulierten Richtlinien von BlackRock)

Unternehmensseite – Immer mehr Unternehmen haben sich verpflichtet, ihre Nachhaltigkeitsberichterstattung weiterzuentwickeln. Dieses Engagement wird durch die Regulierung, das Verbraucherverhalten, die Nachfrage der Investoren und die Anerkennung der Auswirkungen angetrieben, die das Management von Nachhaltigkeitsrisiken auf die langfristige Wertschöpfung haben kann. Ein breiter Konsens besteht darin, dass die derzeitige Praxis der Offenlegung von Nachhaltigkeitsberichten ineffizient und manchmal unwirksam ist, da es an allgemein akzeptierten Standards mangelt und die berichteten Informationen nicht vergleichbar sind oder keine Sicherheit bieten können. Den Unternehmen fehlt es auch an Klarheit darüber, wie sie über die Auswirkungen des Klimawandels berichten sollen. Bedenken gibt es auch hinsichtlich zunehmender regionaler und nationaler regulatorischer Anforderungen und deren Auswirkungen auf die globale Wettbewerbsfähigkeit. Unternehmen haben daher ihrerseits zahlreiche, oftmals sektor-bezogene Initiativen zur Nachhaltigkeitsberichterstattung ins Leben gerufen. (beispielhaft https://carbonaccountingfinancials.com/about)

Zentralbanken – Zentralbanken konzentrieren sich zunehmend auf klimabedingte Risiken und Nachhaltigkeit im weiteren Sinne als wichtige Triebkräfte ihrer Arbeit für die Finanzstabilität. Aufsichtsbehörden beginnen damit, Klimaanalysen in Stresstests einzubeziehen, und regulatorische Stresstests von Banken und Versicherern umfassen zunehmend Schätzungen der Auswirkungen des Klimawandels. Dieser Bereich entwickelt sich rasch, da die Nachfrage nach einem Verständnis der Auswirkungen des Klimawandels auf Unternehmen immer größer wird. So wurde beispielsweise das Netzwerk der Zentralbanken und Aufsichtsbehörden zur Ökologisierung des Finanzsystems (NGFS) eingerichtet, um zur Stärkung der globalen Reaktion beizutragen, die zur Erreichung der Ziele des Pariser Abkommens erforderlich ist. Ferner um die Rolle des Finanzsystems beim Risikomanagement und bei der Mobilisierung von Kapital für grüne und kohlenstoffarme Investitionen in eine ökologisch nachhaltige Entwicklung zu stärken.(https://www.ngfs.net/sites/default/files/medias/documents/ngfs_guide_scenario_analysis_final.pdf sowie https://www.ngfs.net/sites/default/files/medias/documents/ngfs-a-sustainable-and-responsible-investment-guide.pdf )

Die inhaltliche Ausgestaltung, die Methodologie und die Darstellungsform von ESG-Disclosures werden durch Regulatory Technical Standards (RTS) im Umfeld der Finanzinstitute konkretisiert, deren Entwürfe von dem Joint Committee of the European Supervisory Authorities (ESMA, EBA und EIOPA) im April 2020 zur Konsultation gestellt wurden. Mit der Finalisierung eines Großteils der RTS wird bis zum Ende 2020 gerechnet. Erste Berichte sollen planmäßig ab 2021 erfolgen.

Marktregulierungsbehörden – Die Beteiligung von Marktregulierungsbehörden an der Nachhaltigkeitsberichterstattung wird von den öffentlichen politischen Positionen ihrer Regierungen beeinflusst. Folglich sind die Ansichten der Regulatoren zur Nachhaltigkeitsberichterstattung in einigen Regionen wie Europa oder China, wo Wertpapier- und Bankenaufsichtsbehörden bei politischen Initiativen eine führende Rolle spielen, stärker ausgeprägt. Auch die Internationale Organisation der Sicherheitskommissionen (IOSCO) prüft derzeit, wie ihre Mitglieder in die Nachhaltigkeitsberichterstattung einbezogen werden könnten. (https://www.iosco.org/library/pubdocs/pdf/IOSCOPD652.pdf)

Politische Entscheidungsträger – Als Reaktion auf öffentliche politische Initiativen (bspw. in Dänemark/Frankreich/Neuseeland/Schweden/UK )zur Bekämpfung des Klimawandels müssen Unternehmen ihre Geschäftsmodelle anpassen, um mit den Netto-Null-Kohlenstoffemissionszielen vereinbar zu sein, die sich die großen Rechtssysteme im Einklang mit den Finanzmärkten, die sich zu einer Netto-Null-Welt entwickeln, gesetzt haben. Politische Entscheidungsträger erwarten auch, dass Unternehmen in ihrer Berichterstattung möglicherweise globale öffentliche politische Initiativen in Bezug auf den Klimawandel berücksichtigen.

Wirtschaftsprüfungsgesellschaften und andere Zertifizierungsanbieter – Wirtschaftsprüfungsgesellschaften sowie Rating- und Indexanbieter entwickeln und bewerten die Rahmenbedingungen für die Berichterstattung. Prüfungsgesellschaften könnten eine wichtige Rolle dabei spielen, Sicherheit zu geben, wenn eine Nachhaltigkeitsberichterstattung standardisiert und die bereitgestellten Informationen eine solche Sicherheit erfordern würde.

In Zukunft sollte nach Auffassung des IDW sichergestellt werden, dass die Berichterstattung über nichtfinanzielle Aspekte als Teil des Lageberichtes anzusehen ist und nicht sowohl räumlich als auch zeitlich abweichend präsentiert werden kann. Dies entspricht auch dem Charakter der nichtfinanziellen Informationen, die (zumindest) zu einem späteren Zeitpunkt auch finanzielle Konsequenzen für ein Unternehmen haben können (z. B. durch Reaktionen von Konsumenten, Kapitalgebern etc.) und daher auch als sog. „Pre-Financials“ bezeichnet werden können. Damit verbunden wird die Notwendigkeit gesehen, einen Standard zur Messung und monetären Bewertung von ESG-Aspekten zu entwickeln. Das IDW unterstützt den von der Value Balancing Alliance verfolgten Ansatz, die nichtfinanziellen Informationen in monetäre Größen zu überführen und in einer “Gesamterfolgsrechnung” zu berücksichtigen (vgl. IDW Stellungnahme zum Zwischenbericht des Sustainable Finance-Beirats, S. 5).

Auch beim Europäischen Green Deal bekräftigte die EU-Kommission ihre Unterstützung bei der Entwicklung von standardisierten “natural capital accounting practices” innerhalb der EU und in dem internationalen Umfeld (vgl. European Commission, Communication from the Commission to the European Parliament, the European Council, the Council, the European Economic and Social Committee and the Committee of the Regions (“The European Green Deal”), 11.12.2019, S. 17). Die EU-Kommission hat mittlerweile die EFRAG damit beauftragt, Vorbereitungsarbeiten zur Entwicklung eines EU-Standards zu tätigen (mandate for Non-Financial Reporting Directive).

Unterschiedliche Ansätze und Ziele bergen die Gefahr einer zunehmenden weltweiten Fragmentierung in sich. Das Potenzial der Fragmentierung und die wachsenden Anforderungen von Interessengruppen zeigen die Notwendigkeit eines globalen Rahmens, um eine bessere Vergleichbarkeit zu gewährleisten und die Komplexität der Ansätze und Ziele zu reduzieren.

Als Reaktion darauf haben sich einige Organisationen in den letzten Monaten um eine Koordinierung bemüht, um eine gemeinsame Vision zu entwickeln, auf der ein kohärentes Unternehmensberichtssystem basieren kann. Im September bzw. Oktober 2020 werden durch diverse Publikationen diese Bemühungen einer breiteren Öffentlichkeit transparent.

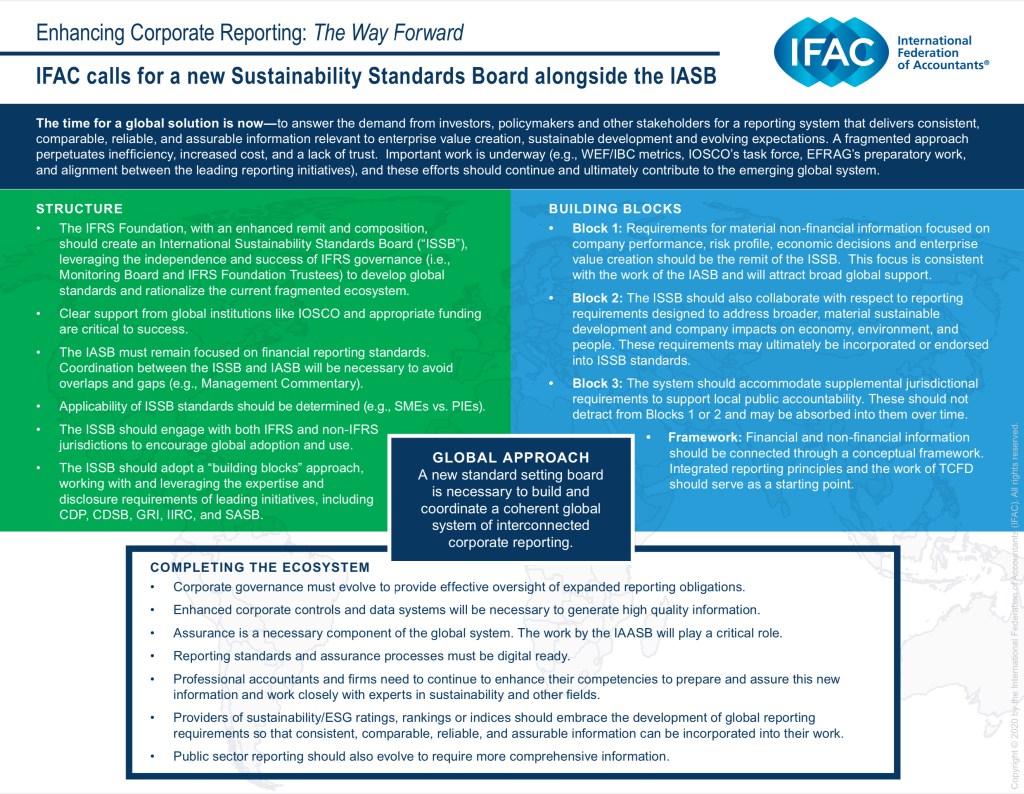

Der Ruf nach einer koordinierenden Instanz – das Sustainability Standards Board (SSB)

Die Forderung nach einer besseren Offenlegung von Nachhaltigkeitsinformationen ist dringend und zunehmend „lautstark“. Viele Stakeholder räumen ein, dass Verzögerungen bei der globalen Kohärenz, am dringendsten bei der Offenlegung klimabezogener Informationen, die Gefahr einer Fragmentierung erhöhen und folglich zu Schwierigkeiten bei der Einbeziehung der Kapitalmärkte führen werden, um den Übergang zu einer kohlenstoffarmen Wirtschaft zu erleichtern. Viele Jurisdiktionen haben sich zu Zieldaten verpflichtet, um Netto-Null-Emissionen zu erreichen, und Berichterstattungsstandards könnten bei der Unterstützung dieser Ziele eine entscheidende Rolle spielen.

Solche Forderungen legen nahe, dass die Erfolgsbilanz der IFRS Foundation und ihre Expertise bei der Standardsetzung sowie ihre Beziehungen zu globalen Regulierungsbehörden und Regierungen in aller Welt für die Festlegung von Standards für die Nachhaltigkeitsberichterstattung nützlich sein könnten. Im Kern ist Aufgabe der IFRS Foundation, IFRS-Standards zu entwickeln, die den Finanzmärkten auf der ganzen Welt Transparenz, Rechenschaftspflicht und Effizienz bringen. Die Arbeit dient dem öffentlichen Interesse, indem sie Vertrauen, Wachstum und langfristige finanzielle Stabilität in der globalen Wirtschaft fördert.

Die IFRS-Stiftung verfügt somit über vorhandenes Fachwissen zur Festlegung von Standards und ordnungsgemäßen Verfahren, die auf Transparenz, breite Konsultation und Rechenschaftspflicht ausgerichtet sind. Diese Expertise könnte eingesetzt werden, um die Komplexität zu reduzieren und eine größere Konsistenz in der globalen Nachhaltigkeitsberichterstattung zu erreichen.

Das Ineinandergreifen der derzeit sich in der globalen Unternehmenspraxis relevanten Standards zur Offenlegung lässt sich wie folgt komprimiert darstellen

Die IFRS Foundation setzte sich mit verschiedene Optionen, wie sie aus ihrer Rolle heraus an die Nachhaltigkeitsberichterstattung herangehen könnte. Die Überlegungen zur strategischen Ausrichtung der IFRS Foundation in diesem Bereich konzentrierten sich letztlich auf „Änderung oder keine Änderung“, und es wurden die folgenden Optionen in Betracht gezogen:

(a) Beibehaltung des Status quo – Die Beibehaltung der derzeitigen Struktur der Stiftung würde es nicht ermöglichen, die Komplexität der Nachhaltigkeitsberichterstattung wesentlich zu reduzieren und die Vergleichbarkeit zu verbessern. Ein solcher Ansatz würde zwar das geringste Risiko eines Misserfolgs für die Stiftung bedeuten, aber den geringsten Nutzen für die Interessenvertreter der Stiftung und andere Parteien bringen, die an einer globalen Vergleichbarkeit und einer Verringerung der Komplexität in der globalen Nachhaltigkeitsberichterstattung interessiert sind. Ein solcher Ansatz würde den Forderungen mehrerer Interessengruppen nach einer führenden Rolle der Stiftung in der globalen Nachhaltigkeitsberichterstattung nicht entsprechen.

(b) Erleichterung bestehender Initiativen – Die IFRS Stiftung könnte versuchen, bestehende Initiativen durch ihre Mitarbeiter zu erleichtern und zu harmonisieren, was zur Verringerung der Komplexität beitragen könnte. Dieser Ansatz verstärkt das Risiko, eine Fragmentierung zu verursachen und die Komplexität zu erhöhen, indem eine weitere Stimme in die Diskussion eingebracht wird, anstatt einen globalen Rahmen für die konsistente Festlegung von Standards zu schaffen.

(c) Etablierung eines Ausschuss für Nachhaltigkeitsstandards und zu einem Standardsetter zu werden, der mit bestehenden Initiativen zusammenarbeitet und auf deren Arbeit aufbaut bzw. diese integriert. Diese Option wird als die beste der diskutierten Optionen angesehen, um zur Verringerung der Komplexität und zur Erzielung von Vergleichbarkeit in der Nachhaltigkeitsberichterstattung beizutragen. Die Handlungsmöglichkeiten der IFRS Foundation könnte zu einem Ansatz führen, der auf eine Harmonisierung und Straffung der Nachhaltigkeitsberichterstattung abzielt, was den Interessengruppen der IFRS Foundation und der Nachhaltigkeitsberichterstattung zugute kommen könnte.

Um Kohärenz und Vergleichbarkeit zu erreichen, besteht daher der von der IFRS Foundation unterstützte Ansatz darin, ein neues Sustainability Standards Board (SSB) unter der Führungsstruktur der IFRS Foundation zu schaffen.

Mit der vorgeschlagenen Einrichtung des SSB innerhalb der institutionellen und Leitungsstruktur der IFRS Foundation könnten die Ziele der Entwicklung eines Rahmens für die Nachhaltigkeitsberichterstattung erreicht werden, der mit der Finanzberichterstattung und dem bisherigen Auftrag des IASB, Investoren und anderen primären Nutzern von Abschlüssen zu dienen, im Einklang steht.

Das Ziel des SSB wäre die Entwicklung und Aufrechterhaltung eines globalen Satzes von Standards für die Nachhaltigkeitsberichterstattung, die sich zunächst auf klimabezogene Risiken konzentrieren. Eine solche Standardsetzung würde auf bestehende Nachhaltigkeitsrahmen und -standards zurückgreifen

Der SSB würde Seite an Seite mit dem IASB arbeiten, und die beiden Gremien würden von der zunehmenden Verflechtung zwischen Finanzberichterstattung und Nachhaltigkeitsberichterstattung profitieren. Ferner bietet die Nutzung der Wissensbasis des Berufsstandes der Wirtschaftsprüfer eine entscheidende Komponente bei der Entwicklung qualitativ hochwertiger und konsistenter Mess- und Offenlegungsanforderungen in der Nachhaltigkeitsberichterstattung.

Die IFRS Foundation hat sich vorläufig dafür entschieden, die SSB-Option (lit c) weiterzuentwickeln, unter der Bedingung, dass sie die folgenden Erfolgsvoraussetzungen erfüllt. Ihre Treuhänder erachten diese Voraussetzungen als wesentlich für den Erfolg:

Erreichen eines ausreichenden Maßes an globaler Unterstützung durch Behörden, globale Regulierungsbehörden und Marktakteure, einschließlich Investoren und Vorbereitern, in Schlüsselmärkten;

Zusammenarbeit mit regionalen Initiativen, um globale Konsistenz zu erreichen und die Komplexität der Nachhaltigkeitsberichterstattung zu reduzieren;

Gewährleistung der Angemessenheit der Führungsstruktur;

Erlangung angemessener ESG bezogener Fachkenntnisse und Expertise für die Treuhänder, SSB-Mitglieder und Mitarbeiter;

Erreichen der Höhe der erforderlichen separaten Finanzierung sowie Fähigkeit zukünftig, finanzielle Unterstützung zu erhalten;

Entwicklung einer Struktur und Kultur, die sich um den Aufbau wirksamer Synergien mit der Finanzberichterstattung bemüht; und

Sicherstellung, dass der gegenwärtige Auftrag und die Ressourcen der IFRS Foundation nicht gefährdet werden.

„IFRS X – Sustainability GAAP Disclosures“

Das IASB hat mit der Rechnungslegungsvorschrift des „IFRS 7 – Financial Instruments Disclosures“ bereits einen Mechanismus innerhalb der International Financial Reporting Standards etabliert, der einzig und allein darauf abzielt die notwendigen Berichtsangaben mit Blick auf ihre Darstellung innerhalb der Berichterstattung für ein abgrenzbares Accounting Themenfeld, hier „Financial Instruments“, zu strukturieren und deren Vollständigkeit im Kontext anderer IFRS Regelungen sicherzustellen.

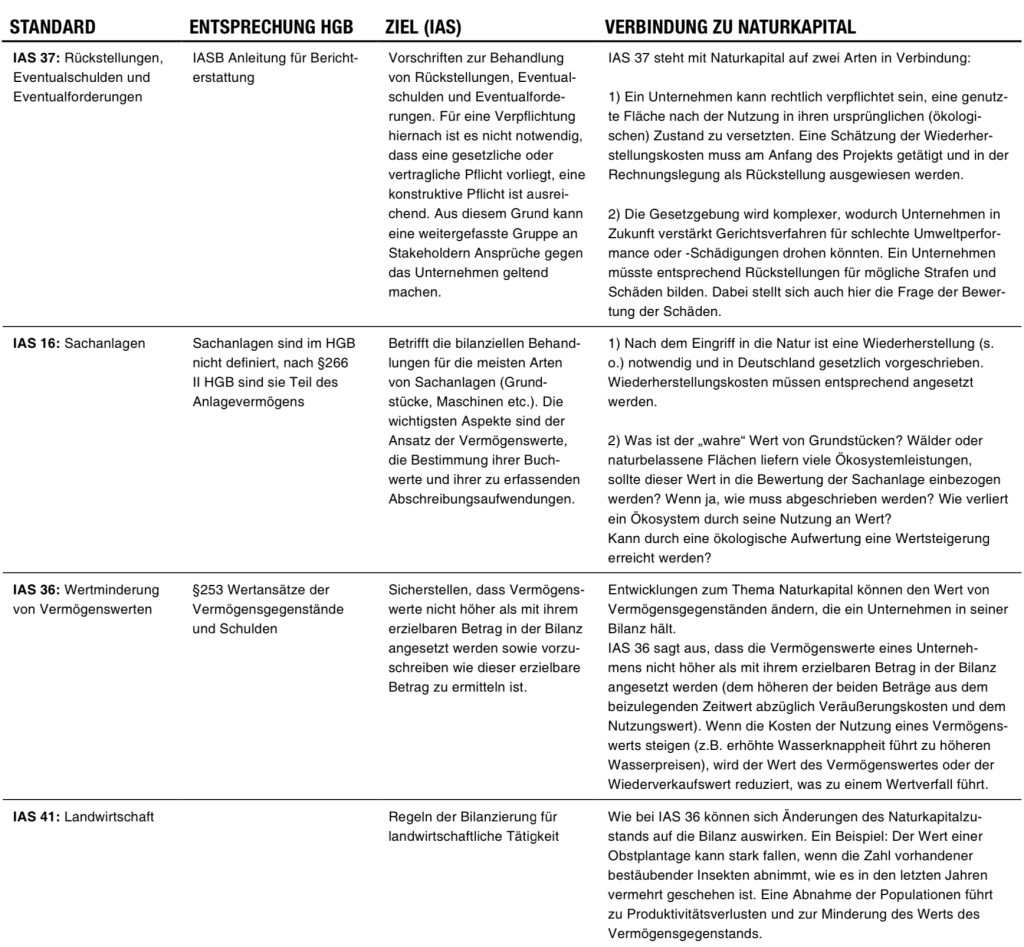

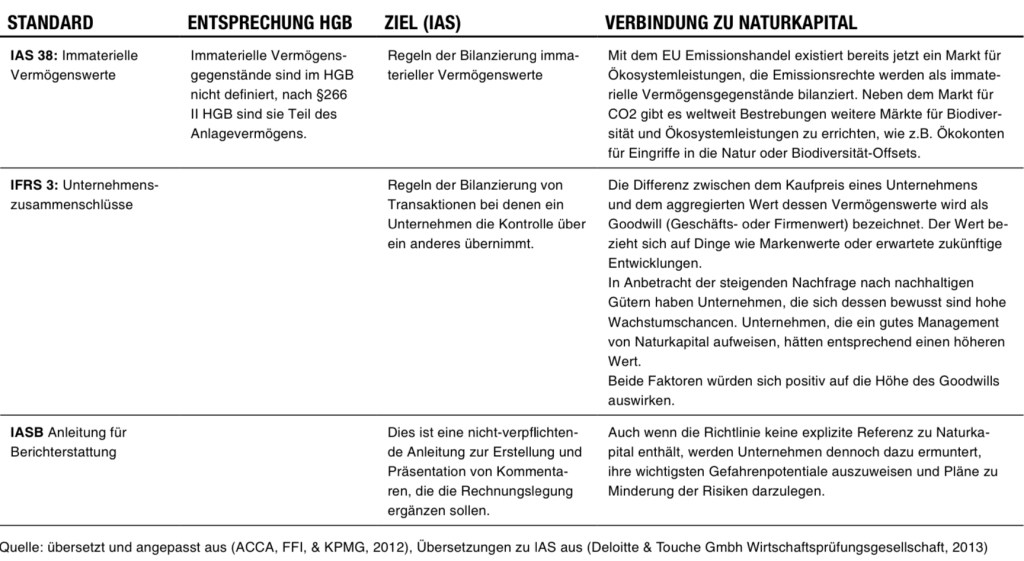

Eine Übersicht der inhaltlichen Verbindung zwischen bestehenden IFRS-Regelungen und einer Bilanzierung von Nachhaltigkeitsaspekten findet sich unter “IFRS Standards related to climate“.

In der Berichtspraxis haben sich entsprechende Rahmenwerk zu „Sustainability GAAP Disclosures“ in den letzten, gut fünf Jahren als „Disclosure-Benchmark“ herauskristallisiert. Um eine erhöhte Transparenz in der Kommunikation und in den Beziehungen mit ihren Interessens-/ Anspruchsgruppen zu gewährleisten, berichten die Vorreiter der Sustainability GAAP Berichterstattung periodisch über ihre SDG/ESG-bezogenen Aktivitäten. Dies erfolgt dann regelmäßig in Übereinstimmung mit den internationalen Standards der GRI (Global Reporting Initiative) und einhergehend mit der öffentlichen Selbstverpflichtung, die Empfehlungen der „Task Force on Climate-related Financial Disclosures (TCFD)“ des Financial Stability Board zu übernehmen, die im Juni 2017 spezifische Empfehlungen für die freiwillige Berichterstattung über die finanziellen Auswirkungen von Klimarisiken veröffentlicht hat. Ferner werden auch die von der Europäischen Kommission im Juni 2019 veröffentlichten „Richtlinien für die Berichterstattung über klimabezogene Informationen“ integriert, wobei in der Regel die Ergebnisse der Arbeit der Task Force für klimabezogene Berichterstattung des Europäischen Laborprojekts (PTF CRR) Berücksichtigung finden, die die vorhandenen guten Praxis-Benchmarks strukturiert auswertet und daraus entsprechende Erkenntnisse sammelt („How to improve climate-related reporting“).

Die Überleitung dieser etablierten Praxis der Sustainability-Berichterstattung ließe sich nach einer entsprechenden inhaltlichen Konsolidierung in Analogie zu IFRS 7 in einen “IFRS X – ESG Disclosures“ methodisch in die bestehende Denk- und Funktionsweise International Financial Reporting Standards umsetzen.

Peter Drucker aktueller denn je

Unternehmen sind sich zunehmend der Notwendigkeit bewusst, ihre ́Interaktion ́ mit Natur, Mensch und Gesellschaft zu erfassen, zu analysieren und zusammenzufassen. Diese Interaktionen umfassen, wie in der traditionellen Wirtschaft, die Auswirkungen und Abhängigkeiten von Natur-, Human- und Sozialkapital. Doch im Gegensatz zu Finanztransaktionen fehlt ihnen im Allgemeinen ein Marktpreis. Folglich können sie für Entscheidungsträger und Investoren in der Wirtschaft leicht „unsichtbar“ werden, da sie von herkömmlichen Buchhaltungssystemen nicht erfasst werden (Siehe Ausführungen oben).

Es gibt immer mehr Belege für den Einfluss von Natur, Menschen und Gesellschaften auf die Unternehmensleistung. Doch nur durch die Messung und Erfassung dieser anderen Kapitaltransaktionen können Unternehmen und Investoren effektiv Entscheidungen treffen, um ihre natürlichen, menschlichen und sozialen Risiken – und Chancen – richtig zu managen.

Natural Capital Accounting – Die Naturkapitalbilanzierung ist die Zusammenstellung konsistenter und vergleichbarer produzierter Daten über Naturkapital und den Fluss der erzeugten Dienstleistungen, wobei ein buchhalterischer Ansatz verwendet wird, um den Beitrag der Umwelt zur Wirtschaft oder zum Unternehmen und die Auswirkungen der Wirtschaft oder des Unternehmens auf die Umwelt aufzuzeigen.

Natural Capital Assessment – Naturkapitalbewertungen verwenden Naturkapitalinformationen, um eine bestimmte Frage zu beantworten oder eine Entscheidung zu treffen. Das Ziel einer Bewertung besteht nicht darin, eine Reihe von Indikatoren zu sammeln oder notwendigerweise Salden für eine Kontierung zu ermitteln. Bewertungen dienen oft eher der internen Entscheidungsfindung als der Offenlegung im Wege der Berichterstattung.

Bis vor kurzem fand die Entwicklung einer Naturkapitalbilanzierung als ein paralleler Ansatz zur Buchhaltung des produzierten/finanziellen Kapitals statt. Infolgedessen werden bis dato die Konten verschiedener Kapitalien nicht integriert und bleiben als zwei voneinander getrennte “Informations-Pakete„ bestehen. Nur einige Auswirkungen und Abhängigkeiten des Naturkapitals, wie z.B. diejenigen, die sich auf vermarktete Produkte und Betriebskosten beziehen, werden im Rahmen der aktuellen Finanzbuchhaltungsstandards erfasst und somit mittelbar abgebildet. Die mangelnde Integration lässt sich erklären durch:

Konzentration auf finanzielle Erträge: Sofern es keine Auswirkungen auf die finanzielle Leistung eines Unternehmens gibt und innerhalb der Grenzen des Unternehmens liegt, werden in der Rechnungslegung der Wert der Auswirkungen auf die Gesellschaft (so genannte Externalitäten) und der Wert der nicht vermarkteten Abhängigkeiten des Unternehmens von der Natur sowie die umfassenderen Risiken und Chancen, die sich daraus ergeben (regulatorische, rufbezogene, finanzielle usw.), nicht erfasst.

Schwerpunkt liegt auf der Kurzfristigkeit: Kurzfristig besteht die Gefahr, dass viele der längerfristigen Risiken und Chancen, die mit der Natur zusammenhängen, wie z.B. der Klimawandel, aus den Augen verloren werden.

„Vorsichtsprinzip“: Obwohl die strengen Kriterien in den Finanzbuchhaltungsstandards notwendig sind, um eine Unter-/Übertreibung zu verhindern, bedeutet dies, dass Elemente der Bewertung von Naturkapital ohne Marktwert nur zu Anschaffungskosten erfasst werden können.

Die mangelnde Integration hat dazu geführt, dass sich die Finanzbuchhaltung auf ein unvollständiges Bild der Unternehmensleistung (insbesondere der finanziellen Erträge) konzentriert, das nur die finanziellen Risiken und Chancen berücksichtigt, die ein Unternehmen kennt und leicht quantifizieren kann. Sie lässt naturkapitalbezogene finanzielle Erträge von Umweltdienstleistungen (z.B. sauberes Wasser und fruchtbaren Boden) außer Acht und stellt die vielen Risiken und Chancen, die mit den Auswirkungen und Abhängigkeiten von Naturkapital verbunden sind, unzureichend dar.

Entscheidungen können nicht auf der Grundlage von Überlegungen zu nur einem (finanzielles, natürliches oder anderes) der sechs Kapitalien getroffen werden. Integrierte Systeme werden zukünftig dazu beitragen, Konten einer intergrierten Bilanzierung zu erstellen, die Unternehmen auch nutzen können, um ihre externen Stakeholder über ihre integrierten Kapitalstrategien zu informieren.

Aktuelle Bilanzierungsmodelle – Sustainability GAAP in der Praxis

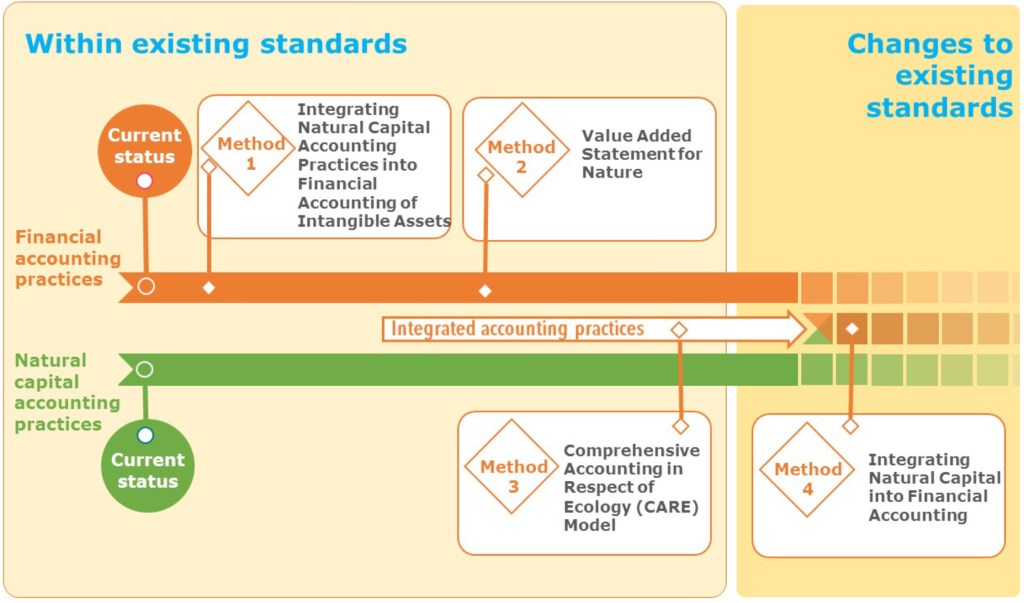

Diesen Gedanken folgend werden derzeit unterschiedliche Methoden diskutiert, die neue Möglichkeiten bieten, über verschiedene Aspekte der aktuellen Praxis der Finanz- und Naturkapitalbilanzierung zu informieren und diese entsprechend stringent zu erweitern.

“Methode 1“ Integrating Natural Capital Accounting Practices into Financial Accounting of Intangible Assets

Koshy, A., Raynaud, J., Ozdemiroglu, E. and Provins, A. (2019) ‘Natural Capital Statements: a case study on SCA, a Swedish paper and pulp company’, Journal of Environmental Economics and Policy, 8 (4), pp. 394-412 und Dickie, I. and Neupauer, S. (2019) ‘Natural capital accounts: nations and organizations’, Journal of Environmental Economics and Policy, 8 (4), pp. 379-393.

Mit dieser Methode können Unternehmen die Sichtbarkeit von Ausgaben für Naturkapital innerhalb der Finanzbilanz erhöhen, indem sie bestehende internationale Finanzbuchhaltungsstandards (siehe oben), und hier insbesondere „IAS 38 – immaterielle Vermögenswerte“ nutzen. Dies führt zu im Kern zu einem neuen Posten „sui generis“ in der Finanzbilanz. Die Maßnahmen zur Verallgemeinerung der praktischen Anwendung dieser Methode konzentrieren sich hauptsächlich auf die Zusammenarbeit mit den oben genannten, relevanten Institutionen, einschließlich des International Accounting Standards Board, um: (i) bestehende Standards zu überarbeiten oder weitergehende Anleitungen zur Anwendung des Standards zu geben; und (ii) eine korrekte Anwendung zu gewährleisten (was auch nationale Standardsetzer und Regulierungsbehörden einbeziehen wird). Um den Anwendungsbereich dieser Methode zu erweitern, müssen die Lücken in den gegenwärtigen Rechnungslegungsstandards umfassender bewertet werden, um festzustellen, wo eine Harmonisierung vorgeschlagen werden könnte oder eine zusätzliche Offenlegung angebracht wäre.

„Methode 2“ Value Added Statement for Nature

Quattrone, P., Monfardini, P., and Ruggiero, P. (2019) ‘Inquiries into the Mystery of Value’,Accounting for Common good at the Istituto per la Ricostruzione Industriale (IRI). Paper presented at the 2019 EGOS Conference, Edinburgh

Diese Methode erweitert die Darstellungsweise in der Gewinn- und Verlustrechnung, um sich spezifischer auf eine neue “Rückstellung für Natur“ (ebenfalls Finanzposten sui generis) als explizite Form von Fremdkapital hervorheben zu können. Dadurch wird das Naturkapital in der Gewinn- und Verlustrechnung explizit sichtbar gemacht, während gleichzeitig die derzeitigen Rechnungslegungsstandards weitgehend beibehalten werden. Dieser Ansatz ist im Kontext der Abbildung der im „other comprehensive income (OCI)“ erfassten Aufwendungen und Erträge beispielsweise für Pensionsrückstellungen bereits aus der IFRS Bilanzierung bekannt („single statement“ / „two separate statements“). Hier kam es zum Beispiel im Kontext der Bilanzierung der versicherungsmathematischen Gewinne und Verluste aus der Bilanzierung von Pensionsrückstellung zu einem vergleichbaren Bilanzierungsansatz. Die Methode erfordert daher relativ geringe Änderungen am etablierten Berichtsformat (durch die Einführung eines Postens „Rückstellung für Natur“ in der Bilanz und eines entsprechenden Ausweispostens in der Gewinn- und Verlsutrechnunh). Obwohl kleine Änderungen im Format und in der Datenerhebung erforderlich sind, bedarf es einer breiten Anwendung dieser Methode Maßnahmen in Bezug auf (i) die weitere Erprobung der Methode durch Unternehmen, um ihre Praxistauglichkeit zu beweisen; und (ii) eines intensiven Austauschs mit den für die Festlegung von Rechnungslegungsstandards zuständigen Gremien, um Änderungen der Rechnungslegungsregeln zu erörtern, sowie mit den nationalen Regulierungsbehörden, um Gesetzesänderungen zur Förderung dieser Änderungen einzuführen.

„Methode 3“ Comprehensive Accounting in Respect of Ecology (CARE)-Modell

Feger C., Mermet, L., Vira, B., Addison, P.F.E.,Barker, R., Birkin, F., Burns, J., Cooper, S., Couvet, D., Cuckston, T., Daily, G.C., Dey, C., Gallagher, L., Hails, R., Jollands, S., Mace, G., Mckenzie, E., Milne, M., Quattrone, P., Rambaud, A., Russell, S., Santamaria, M. and Sutherland, W.J (2018). Four priorities for new links between conservation science and accounting research. Conservation Biology 33 (4): 972-975undFeger, C. and Mermet, L. (2018) Negotiating new commitments for the ecological transitions: An introduction to an Accounting for the management of ecosystems model. Interdisciplinary Perspectives on Accounting Conference. Edinburghund Feger C. and Mermet L. (2017). A blueprint towards accounting for the management of ecosystems.Accounting, Auditing & Accountability Journal 30 (7): 1511-1536.

Diese Methode geht einen Schritt weiter in Richtung einer integrierten Berichterstattung und schlägt eine separate Berichterstattung vor, die natürliches, soziales und produziertes/finanzielles Kapital in eine integrierte Bilanz und Gewinn- und Verlustrechnung umfast. Diese Methode, die absichtlich außerhalb des Geltungsbereichs bestehender Standards liegt, bietet Einblicke, indem diese integrierten „statistischen Konten„ als separater Ausweis gezeigt werden. Sie stellt eine Erweiterung der zweiten Methode dar. Diese Methode ist mit den bestehenden Rechnungslegungsstandards kompatibel, schlägt jedoch die Einbeziehung neuer Arten von Verbindlichkeiten und Vermögenswerten vor. Diese Änderungen erfordern eine tiefgreifende Überarbeitung der bestehenden Bilanzierungsrahmen. Es gilt zu vermuten, dass diese Methode größere Anstrengungen erfordern wird, um eine Einigung zwischen den für die Festlegung von Bilanzierungsstandards (GAAP) zuständigen Stellen zu erzielen. Die Methode wird erhebliche Arbeit an der Standardisierung der Buchhaltung erfordern, um zu einem operationalisierbaren Modell zu werden.

“Methode 4“ Integrating Natural Capital into Financial Accounting

Feger C., Mermet, L., Vira, B., Addison, P.F.E.,Barker, R., Birkin, F., Burns, J., Cooper, S., Couvet, D., Cuckston, T., Daily, G.C., Dey, C., Gallagher, L., Hails, R., Jollands, S., Mace, G., Mckenzie, E., Milne, M., Quattrone, P., Rambaud, A., Russell, S., Santamaria, M. and Sutherland, W.J (2018). Four priorities for new links between conservation science and accounting research. Conservation Biology 33 (4): 972-975undKoshy, A., Raynaud, J., Ozdemiroglu, E. and Provins, A. (2019) ‘Natural Capital Statements: a case study on SCA, a Swedish paper and pulp company’,Journal of Environmental Economics and Policy, 8 (4), pp. 394-412.

Die spekulativste der vier Methoden spiegelt ein Szenario wieder, in dem die Bilanzierungspraktiken für Finanz- und Naturkapital vollumfänglich integriert werden. Die Methode führt zu einer umfassend neuen integrierten Bilanz und Gewinn- und Verlustrechnung, die auf ihren finanziellen Gegenstücken aufbauen. Eine weitverbreitete Einführung dieser Methode würde (zumindest) von Änderungen der Rechnungslegungsstandards und des Gesellschaftsrechts abhängen, um zu verlangen, dass die derzeitige Finanzbuchhaltung auch Angaben zu nicht-finanziellen Werten enthält. Dies erfordert (i) einen vielschichtigen Aktionsplan, an dem gegenwärtig gearbeitet wird; (ii) einer Stärkung der Standardisierung der monetären Bewertung von Auswirkungen und Abhängigkeiten von Kapitalien; (iii) eine Überprüfung der Berichterstattungsanforderungen durch die Gremien für Rechnungslegungsstandards und (iv) eine Stärkung der Annahme neuer Berichterstattungsanforderungen durch politische Entscheidungsträger.

Würdigung der vier Methoden

Alle vier Methoden zielen darauf ab, die Sichtbarkeit aller sechs Kapitalien in der Finanzbuchhaltung zu erhöhen, und jede Methode fördert die Integration des Naturkapitals in die gegenwärtigen Buchhaltungs- und Berichterstattungsmethoden. Die Integration erfolgt jedoch auf unterschiedliche Weise

Die Methoden 1 und 2 wurden im Rahmen der bestehenden Bilanzierungspraxis entwickelt und erfordern hauptsächlich Maßnahmen, die sich auf die Zusammenarbeit mit den wichtigsten Interessengruppen und auf weitere Pilotprojekte/Anwendungen konzentrieren, um ihre Praxistauglichkeit zu beweisen. Die Methoden 3 und 4 erfordern umfassendere Änderungen der Rechnungslegungsstandards und -regeln, so dass es möglicherweise mehr Zeit und Mühe erfordert, bis sie ausgereift sind.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

>> Innovation in bessere/verbesserte Produkte und Dienstleistungen <<

Metrik und Berichtsangabe:

F&E Aufwandsquote (%): Gesamtbetrag der Ausgaben für F&E in Prozent des Gesamtumsatzes.

Leistungsportfolio-Vitalitätsindex: Prozentsatz des Bruttoeinkommens aus Produktlinien, die in den letzten drei (oder fünf) Jahren hinzugefügt wurden, berechnet als die Verkäufe von Produkten, die in den letzten drei (oder fünf) Jahren eingeführt wurden, geteilt durch die Gesamtverkäufe.

Net Promoter Score (NPS): Messgröße für die Kundenerfahrung mit der Marke des Unternehmens, basierend auf den Antworten auf eine einzige Frage: Wie wahrscheinlich ist es, dass Sie unser Unternehmen/Produkt/Dienstleistung einem Freund oder Kollegen empfehlen würden?

Generierter sozialer Wertbeitrag (%): Prozentualer Anteil der Einnahmen aus Produkten und Dienstleistungen, die dazu bestimmt sind, bestimmte soziale Leistungen zu erbringen oder bestimmte Nachhaltigkeitsprobleme zu lösen.

Erläuterung zu „Metrik & Berichtsangabe“:

Angesichts der Tatsache, dass die Innovationsfähigkeit einer Organisation den Unterschied zwischen ihrem langfristigen Überleben und ihrem Scheitern ausmachen kann, ist die Berichterstattung über die Unternehmensleistung in diesem Bereich von entscheidender Bedeutung.

Unternehmen, die Innovationsstärke zeigen, sind besser für Wachstum und Resilienz positioniert. Gegenwärtig stammen die meisten offengelegten Kennzahlen (z.B. F&E-Investitionen, Patente) aus frühen Phasen des Innovationsprozesses (z.B. Ideenfindung und Entwicklung). Dies ist ein kritischer Ausgangspunkt für Organisationen, die ihren Beitrag zum Wohlstand offenlegen möchten, und zwar im Hinblick auf die Rolle der Innovation sowohl bei der Schaffung von Wohlstand als auch bei der Verbesserung des Verbraucher- und Sozialwohls.

Die F&E-Ausgaben wurden als Näherungsmaß für Innovation über mehrere Berichtsrahmen, einschließlich des von der World Intellectual Capital/ Assets Initiative (WICI) entwickelten Intangibles Reporting Framework, verwendet. Das Embankment Project for Inclusive Capitalism (EPIC) identifizierte F&E-Ausgaben als eine seiner primären Messgrößen für die Entwicklungsphase der Innovation. Die teilnehmenden institutionellen Anleger erklärten, dass sie historische Metriken und den Kontext benötigen, um Trends zu erkennen und zu verstehen, wo die aktuellen Metriken in das Gesamtbild der Innovation passen, sowie zukunftsorientiertere Metriken wie auf Einnahmen basierende Prognosen.

Aufgrund des hohen Maßes an Unsicherheit, das z.B. durch Störfaktoren und sich ändernde Verbrauchertrends und Vorschriften entsteht, kann es schwierig sein, Innovation – mehr als andere Werttreiber – allein durch die Verwendung von Metriken zu kommunizieren. Es erscheint zielführender, die Metrik(en) mit klarstellenden Erläuterungen zu flankieren, die erklären, wie sich eine Organisation in jeder Phase des Innovationsprozesses (Ideenfindung, Entwicklung, Einführung und Reife) und in ihrem sektoralen Kontext auf verschiedene Szenarien vorbereitet. Dies würde es ermöglichen, die Verbindung zwischen dem betrieblichen Kontext eines Unternehmens und seiner Innovationsstrategie sowie die Umsetzung dieser Strategie zu artikulieren. Die Investoren könnten dann den langfristigen Wert der Innovationsaktivitäten eines Unternehmens besser verstehen.

Die Offenlegung der F&E-Ausgaben sollte mit einer Beschreibung der folgenden Punkte flankiert werden:

Das Entwicklungsportfolio der Innovationsprojekte der Organisation im Hinblick auf ihre strategischen Prioritätsbereiche und die Art der Innovation (z.B. Produkte, Dienstleistungen, Prozesse, Geschäftsmodell),

Eine Beschreibung, wie die Organisation ihre Innovationsfähigkeit und Infrastruktur nutzt und in sie investiert (z.B. die Möglichkeit, offene Innovation und/oder oder systematisches Technologiemanagement, Partnerschaften mit der Wissenschaft, Outsourcing von Innovationen),

Eine Beschreibung, wie Zeit und Kapital auf die wirkungsvollsten und innovativsten Ideen verwendet werden.

HINWEIS: Es kann keine „Einheitsmetrik“ für Innovation geben. Ansätze werden immer, zumindest teilweise, unternehmens- oder sektorspezifisch sein, weshalb die oben genannte Metrik ein vorgeschlagener Ausgangspunkt ist und im Prinzip fast universell anwendbar sein sollte.

Der Vitalitätsindex, der von 3M zunächst als Proxy zur Messung der Effektivität und Produktivität ihrer Investitionen in Innovation entwickelt wurde, ist jedoch ein vorgeschlagener Ausgangspunkt, der universell anwendbar sein sollte, solange die metrischen Parameter von der Organisation klar definiert sind. Die Herausforderungen, die mit der Messung und Definition dieser Metrik verbunden sind (z.B. was ein „neues Produkt“ ausmacht und welcher Zeithorizont angewendet werden sollte), legen nahe, dass die Metrik durch klare Berichtsangaben unterstützt werden sollte, die „neue Produktlinien“ definieren und den angewandten Zeithorizont (z.B. drei oder fünf Jahre) festlegen. Im Rahmen der Investorenkonsultation identifizierte das Embankment Project for Inclusive Capitalism (EPIC) den Vitalitätsindex als eine seiner primären Metriken für die Reifephase der Innovation und empfahl, dass Organisationen der Vitalitätsindex-Offenlegung eine begleitende Darstellung beifügen sollten, die eine Beschreibung der folgenden Punkte enthält:

Wie das tatsächliche Produkt- oder Dienstleistungsportfolio der Organisation auf erfolgreiche Innovation in der Vergangenheit hinweist. Sind die Produkte oder Dienstleistungen in Bezug auf Umsatz und Marge so erfolgreich wie erwartet?

Wie lange es dauert, bis ein innovatives Produkt oder eine Dienstleistung den Kundenstamm vollständig durchdringt.

Der Net Promoter Score (NPS) misst die Loyalität der Kunden zu einem Unternehmen. Er wurde erstmals 2003 von Bain and Company entwickelt und wird heute von Unternehmen verwendet, um zu messen und zu verfolgen, wie sie von ihren Kunden wahrgenommen werden. Der NPS ermöglicht die Verfolgung und Überwachung von Verbesserungen bei einem Produkt, einer Dienstleistung oder einer Organisation. Der NPS kann sowohl ein Indikator für das Unternehmenswachstum als auch eine Näherungsgröße für den Beitrag zur Gesellschaft sein, der auf der Wahrnehmung des Produkts oder der Dienstleistung, die ein Unternehmen anbietet, durch den Kunden basiert. Die Daten zur Berechnung dieser Kennzahl stammen aus kurzen Kundenumfragen.

Typischerweise wird der NPS aus einer Antwort auf die Frage „Wie wahrscheinlich ist es auf einer Skala von 0-10, dass Sie [Firmenname] Ihren Freunden, Familienangehörigen oder Geschäftspartnern empfehlen würden?

Kunden, die auf einer Skala von 6 oder darunter eine 6 angeben, sind „Kritiker“, Kunden, die einen Wert von 7 oder 8 angeben, werden als „Passiv“ bezeichnet, und Kunden, die eine 9 oder 10 angeben, sind „Förderer“.

Diese Kennzahl wird von verschiedenen Berichtsrahmen und Datenbanken verwendet, darunter Just Capital und der Sustainable Leadership Monitor von Refinitiv.

Generierter Sozialer Wertbeitrag – Diese Kennzahl wurde an verwandte SASB- und GRI-Kennzahlen angelehnt, einschließlich des Umfangs der auf Nachhaltigkeit ausgerichteten Dienstleistungen und des Geldwerts von Produkten und Dienstleistungen, die für jeden Geschäftsbereich einen spezifischen ökologischen und sozialen Nutzen erbringen sollen. Der Indikator bewertet die relative Größe von Produkten und Dienstleistungen mit sozialem oder ökologischem Fokus innerhalb des gesamten Produkt- und Dienstleistungsangebots der Organisation. Diese Produkte oder Dienstleistungen können spezifische soziale und/oder ökologische Auswirkungen haben und haben das ausdrückliche Ziel, ein oder mehrere soziale oder ökologische Probleme anzugehen.

Dazu könnten zum Beispiel Produkte gehören, die dazu bestimmt sind, erneuerbare Energie zu liefern, die persönliche Sicherheit zu erhöhen, Wasserknappheit zu bekämpfen, die biologische Vielfalt zu schützen, lokale Gemeinschaften zu unterstützen, die Energieeffizienz zu verbessern oder Umweltrisiken oder -auswirkungen zu minimieren.

Diese Metrik erfasst den Grad, in dem ein Unternehmen Produkte und Dienstleistungen erzeugt, die die Nachhaltigkeit unterstützen, und kann auch Einblicke in die Fähigkeit der Organisation geben, neue Angebote zu schaffen. Die Kennzahl erfasst auch den Nutzen, ausgedrückt als Prozentsatz des Umsatzes, der an das Unternehmen zurückfließt, wenn es eine Dienstleistung oder ein Produkt anbietet, das sozialen oder ökologischen Nutzen erzeugt. Die Daten für diese Metrik werden unabhängig von den Bemühungen der Organisation berechnet, soziale und ökologische Risikobewertungen in ihre Standardprozesse zur Entwicklung und Lieferung von Produkten und Dienstleistungen zu integrieren.

Regulatorischer Bezug:

2015 Ausgabe des Frascati Manual for measuring R&D (OECD, 2015a); OECD Oslo Manual Abschnitt 8.3.1; Reichheld, Bain&Company und Satmetrix, Harvard Business Review; analog zu SASB FN0102‐16.a and GRI (FiFS7 + FiFS8)

Die Kernaspekte der Dimension „Wohlstand“ stehen zu folgenden SDGs in Bezug:

“A company is more than an economic unit generating wealth. It fulfils human and societal aspirations as part of the broader social system. Performance must be measured not only on the return to shareholders, but also on how it achieves its environmental, social and good governance objectives.” – Davos Manifesto 2020

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

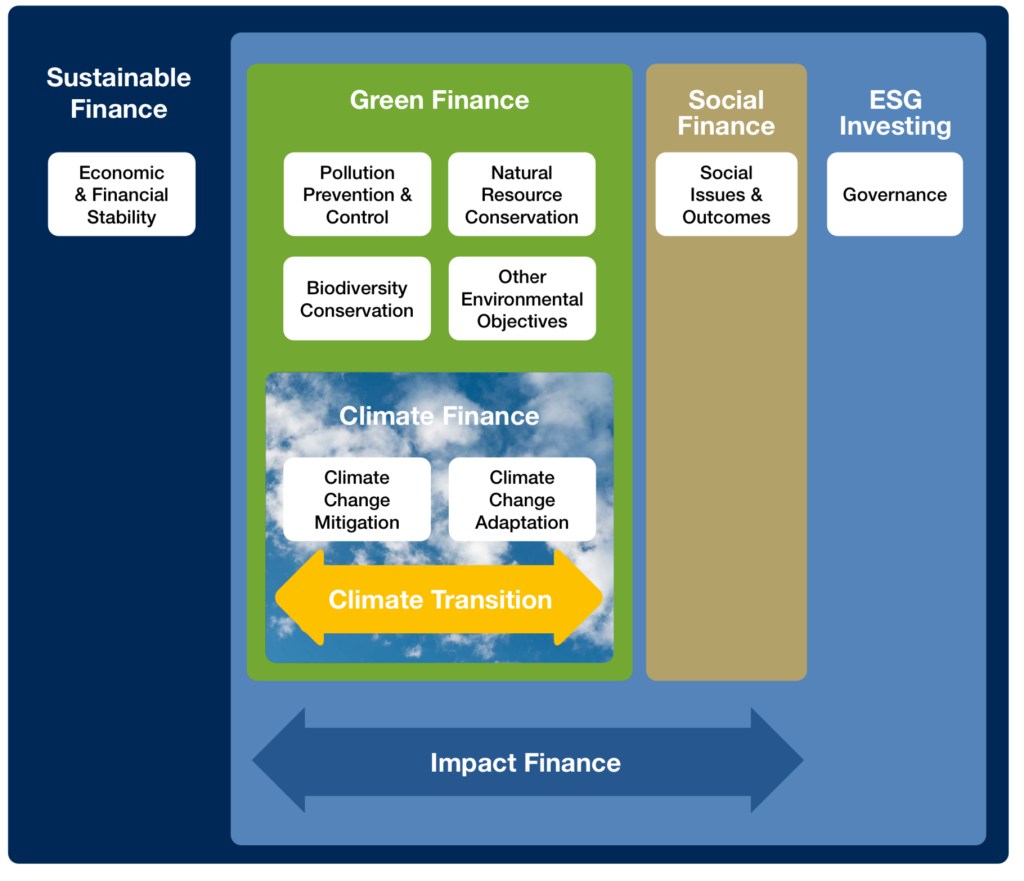

„Sustainable Finance“ oder „Nachhaltigkeit im Finanzsystem“ kann im weitesten Sinne verstanden werden als Investitionstätigkeit und damit zusammenhängende institutionelle sowie Marktvereinbarungen, die zur Erreichung eines starken, nachhaltigen, ausgewogenen und integrativen Wachstums beitragen, indem sie direkt und indirekt den Rahmen der Ziele für nachhaltige Entwicklung, die SDGs, unterstützen.

Wie im Aktionsplan der Europäischen Kommission benannt, bezieht sich „nachhaltiges Finanzwesen“ auch auf den Prozess der gebührenden Berücksichtigung ökologischer und sozialer Erwägungen bei Investitionsentscheidungen, was zu verstärkten Investitionen in längerfristige und nachhaltige Aktivitäten führt.

“Umweltaspekte“ beziehen sich auf die Eindämmung des Klimawandels und die Anpassung an den Klimawandel sowie auf die Umwelt im weiteren Sinne und die damit verbundenen Risiken (z.B. Naturkatastrophen).

„Soziale Erwägungen“ können sich auf Fragen der Ungleichheit, Inklusivität, Arbeitsbeziehungen, Investitionen in Humankapital und Gemeinschaften beziehen. Ökologische und soziale Erwägungen sind oft miteinander verflochten, da insbesondere der Klimawandel bestehende Systeme der Ungleichheit noch verschärfen kann. Die Leitung öffentlicher und privater Institutionen, einschließlich Managementstrukturen, Arbeitnehmerbeziehungen und Vergütung von Führungskräften, spielt eine grundlegende Rolle bei der Gewährleistung der Einbeziehung sozialer und ökologischer Erwägungen in den Entscheidungsprozess.

Nachstehend der Versuch einer Zuordnung der unterschiedlichen Ebenen von Sustainable Finance der International Capital Market Association

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

und was mir heute morgen beim Espresso noch eingefallen ist …..

Auch in Deutschland tut sich was in Richtung Sustainability GAAP – das Vertretungsorgan des Berufsstandes der Wirtschaftsprüfer in Deutschland bezieht Stellung. Das Positionspapier Sustainable Finance des Instituts für Wirtschaftprüfer datiert vom 30. September 2020, veröffentlicht am 8. Oktober 2020, enthält das klare Bekenntnis zu einer nachhaltigen Transformation der Wirtschaft.

In der Zusammenfassung des Positionspapiers heißt es „…. Die Fachgremien des IDW begleiten die Entwicklungen und Initiativen zur Förderung nachhaltigen Wirtschaftens (daher) aus Überzeugung.“.

Finanzströme in nie dagewesenem Umfang in die Finanzierung nachhaltiger Aktivitäten umgeleitet werden,

ESG-Risikoüberlegungen im Risikomanagement von Unternehmen stärker verankert werden und

die Transparenz gefördert wird.

Der enge zeitliche Kontext des IDW Positionspapiers zur Verlautbarung aus 09/2020 der 5 großen Sustainability Institutions (CDP, CDSB, GRI, IIRC und SASB) enger Zusammenarbeiten zu wollen, um mehr Klarheit in den Nachhaltigkeits-Regelungs-Dschungel zu bringen. Gleichlautende Impulse aus 09/2020 von der IFRS Foundation und die Absicht ein Sustainability Standards Board neben dem IASB zu etablieren, um ein global abgestimmtes Sustainability GAAP zu formen. All das ist ein klares Signal – Europa ist es ernst darum, die Wirtschaft nachhaltig zu transformieren und zwar „jetzt“ und nicht erst in den nächsten Dekaden!

Nach Einschätzung des IDW Bankenfachausschuss (BFA) ist „aufgrund der zunehmenden regulatorischen Anforderungen zu erwarten, dass Finanzinstitute künftig vermehrt ESG-Aspekte in die Gesamtorganisation und Geschäftsprozesse, inkl. des internen Kontrollsystems (IKS), einfließen lassen. In Kreditprozessen sind dafür Schritte, Vorgaben, Kompetenzen und Ressourcen zur Prüfung einer Taxonomie-Konformität aufzubauen. Darüber hinaus ist hierfür eine verlässliche Datenversorgung sicherzustellen. Nationale wie internationale Institutionen sehen in dem Aufbau von belastbaren Nachhaltigkeitsdatenbanken einen wesentlichen Bestandteil der politischen Nachhaltigkeitsstrategien. Bei der Eigenanlagen in Aktien wäre eine ESG-konforme Stimmrechtsausübung durch die Institute zu prüfen.“ Siehe zu vorstehenden Einschätzungen des BFA auch die Verlautbarungen der European Banking Authority (kurz EBA) in den Abschnitt 4.3.5 und 4.3.6 (Tz. 56ff.) der Guidelines on loan originating and monitoring vom 29. Mai 2020 sowie dem Aktionsplan „Sustainable Finance“ der EBA vom 6. Dezember 2019.

Die Perspektive des IDWs unterstreicht, was an diversen anderen Stellen schon einige Zeit zuvor postuliert wurde und sich in den letzten 24 Monaten rasant den Weg bahnt „Die globalen, europäischen und nationalen Institutionen sehen vor allem Kreditinstitute, Versicherungen und Vermögensverwalter in einer Schlüsselposition bei der Erreichung der Nachhaltigkeitsziele. Dem Finanzsektor wird also als Hebel eine entscheidende Rolle bei der nachhaltigen, insbes. grünen Transformation beigemessen. Er ist zumeist erster Ansatzpunkt regulatorischer Maßnahmen. Zudem erhöht auch das Verhalten der Märkte den Druck auf Finanzdienstleister. ESG-Aspekte stellen inzwischen entscheidungskritische Parameter für viele Marktteilnehmer dar.“

… ein umso gelungenerer Start in den Tag!

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

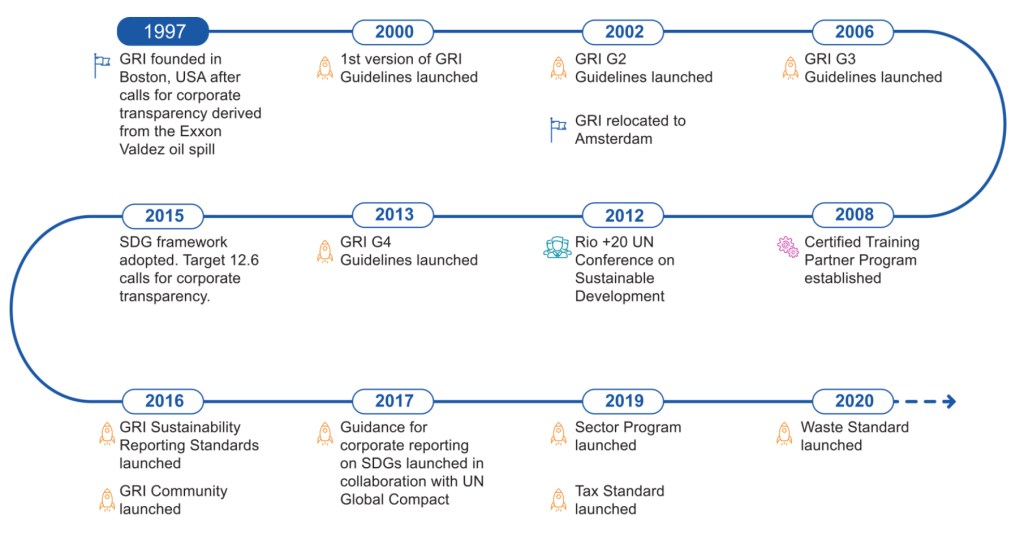

Die GRI wurde 1997 in Boston nach dem öffentlichen Aufschrei über die Umweltschäden durch die Ölkatastrophe der Exxon Valdez gegründet. Die Wurzeln liegen in den Non-Profit-Organisationen CERES und dem Tellus-Institute (mit Beteiligung des UN-Umweltprogramms UNEP). Ziel war es, den ersten Mechanismus zur Rechenschaftslegung zu schaffen, um sicherzustellen, dass Unternehmen sich an die Grundsätze verantwortungsvollen Umweltverhaltens halten, der dann auf soziale, wirtschaftliche und Governance-Fragen ausgeweitet wurde.

Die erste Version des damaligen GRI-Leitfadens (G1), der im Jahr 2000 veröffentlicht wurde, stellet den ersten globalen Rahmen für die Nachhaltigkeitsberichterstattung dar. Im folgenden Jahr wurde die GRI als unabhängige, gemeinnützige Institution gegründet. Im Jahr 2002 zog die GRI nach Amsterdam, Niederlande, um, und die erste Aktualisierung der Richtlinien (G2) wurde veröffentlicht. Da die Nachfrage nach GRI-Berichterstattung und die Akzeptanz von Organisationen stetig zunahm, wurden die Richtlinien erweitert und verbessert, was zu G3 (2006) und G4 (2013) führte.

Da sich die Beteiligung an der Nachhaltigkeitsberichterstattung auf der ganzen Welt verbreitete, begann GRI mit der Eröffnung einer Reihe von Regionalbüros. Dies führte zum heutigen Netzwerk von Hubs in Brasilien (2007), China (2009), Indien (2010), den USA (2011), Südafrika (2013), Kolumbien (2014) und Singapur (2019). Globale GRI-Konferenzen wurden (in Amsterdam) in den Jahren 2006, 2008, 2010 und 2016 abgehalten, wobei der Schwerpunkt seitdem auf regelmäßigeren regionalen oder virtuellen Gipfeltreffen liegt.

Im Jahr 2016 ging die GRI von der Bereitstellung von Richtlinien zur Festlegung der ersten globalen Standards für die Nachhaltigkeitsberichterstattung – den GRI-Standards – über. Die Standards werden weiterhin aktualisiert und ergänzt, einschließlich neuer Themenstandards zu Steuern (2019) und Abfall (2020).

Die GRI-Leitlinien zur Nachhaltigkeitsberichterstattung bieten Berichterstattungsgrundsätze, Standardangaben und eine Umsetzungsanleitung zur Erstellung von Nachhaltigkeitsberichten für alle Organisationen, unabhängig von Größe, Branche oder Standort. Die Leitlinien bieten auch eine internationale Referenz für diejenigen, die an den Angaben von Organisationen in Bezug auf deren Unternehmensführung sowie den ökologischen, gesellschaftlichen und wirtschaftlichen Leistungsdaten und Auswirkungen interessiert sind. Die Leitlinien bieten eine Hilfestellung bei der Ausarbeitung aller Arten von Dokumenten, die solche Angaben erfordern.

Sie wurden unter Einbeziehung zahlreicher Stakeholder aus der Wirtschaft, Arbeitgeber- und Arbeitnehmervertretungen, der Zivilgesellschaft und den Finanzmärkten sowie Wirtschaftsprüfern und Fachleuten verschiedener Disziplinen und in enger Zusammenarbeit mit Aufsichts- und Regierungsbehörden in mehreren Ländern entwickelt. Die Entwicklung der Leitlinien erfolgt in Übereinstimmung mit international anerkannten Berichterstattungsdokumenten (Global Alignment), auf die in den Leitlinien verwiesen wird.

Die meisten großen deutschen Unternehmen erstellen neben Jahresbilanzen und Geschäftsberichten freiwillig auch Nachhaltigkeitsberichte, in denen sie über die sozialen, ökologischen und ökonomischen Dimensionen ihrer Unternehmenstätigkeit Rechenschaft ablegen. Zur Qualitätssicherung und zur Vergleichbarkeit ist es wichtig, dass diese Berichte gewissen Standards entsprechen. Während die finanzielle Berichterstattung von Unternehmen gesetzlich eng geregelt ist, ist die Nachhaltigkeitsberichterstattung vergleichsweise frei von regulatorischen Rahmenbedingungen zu Form und Inhalt – auch die seit 2017 für einen definierten Kreis von Unternehmen bestehende gesetzliche Verpflichtung zur Nichtfinanziellen Erklärung lässt noch weite Freiräume.

Die GRI-Standards repräsentieren damit eine “global best practice“ für die öffentliche Berichterstattung zu verschiedenen ökonomischen, ökologischen und sozialen Auswirkungen. Eine auf den Standards basierende Nachhaltigkeitsberichterstattung informiert über die positiven oder negativen Beiträge einer Organisation zu einer nachhaltigen Entwicklung.

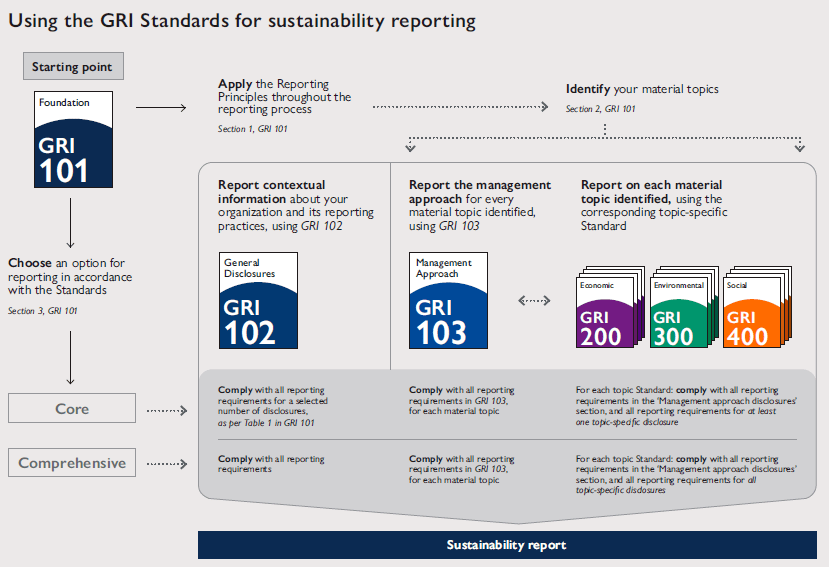

Die modularen, miteinander verbundenen GRI-Standards (deutsche Fassung hier abrufbar ; zuletzt genutzt Oktober 2020) sollen in erster Linie als ein Satz zur Erstellung eines Nachhaltigkeitsberichts, der sich auf wesentliche Themen konzentriert, verwendet werden. Die drei universellen Standards werden von jeder Organisation, die einen Nachhaltigkeitsbericht erstellt, verwendet. Eine Organisation wählt außerdem themenspezifische Standards − ökonomische, ökologische oder soziale − aus, um über ihre wesentlichen Themen zu berichten.

Die Erstellung eines Berichts in Übereinstimmung mit den GRI-Standards gibt aus Sicht der Vereinigung ein umfassendes Bild über die wesentlichen Themen eines/r Unternehmens/Organisation, die damit verbundenen Auswirkungen sowie darüber, wie diese gehandhabt werden. Darüber hinaus kann eine Organisation ausgewählte GRI-Standards vollständig oder teilweise verwenden, um spezifische Informationen anzugeben.

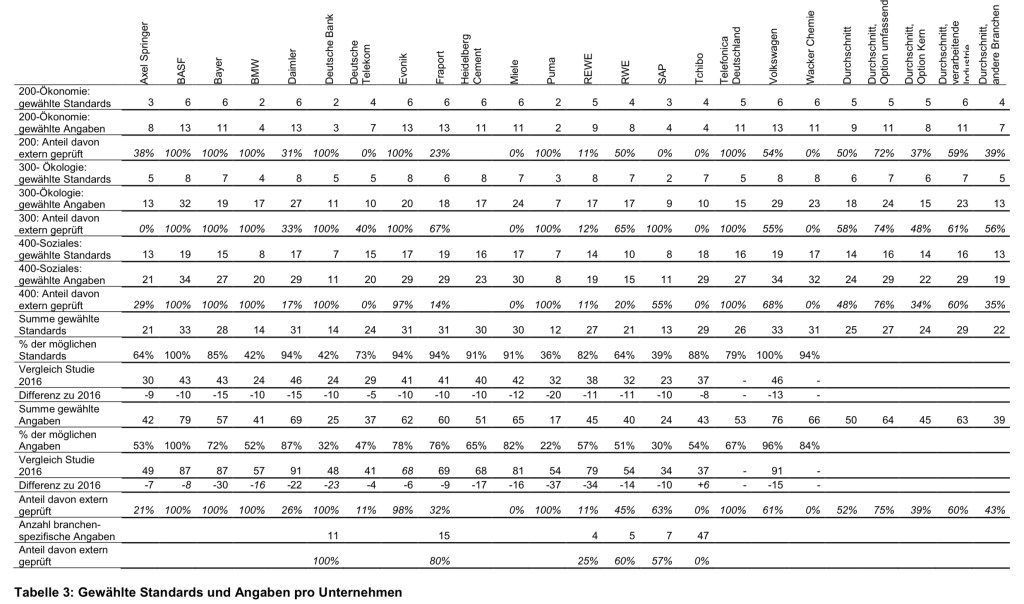

Die Leitlinien der Global Reporting Initiative stellen einen Berichtsrahmen dar, der die Angaben definiert, über die die Unternehmen berichten können. Dies sind einerseits 56 allgemeine Angaben, die Informationen zum Unternehmen und zum Berichtsprofil umfassen, andererseits 79 themenspezifische Angaben. Letztere sind zusammengefasst in 33 themenspezifische Standards, die unterteilt sind in Wirtschaftliche Standards (6 Standards mit 13 Angaben), Umweltstandards (8 Standards mit 32 Angaben) und Soziale Standards (19 Standards mit 34 Angaben). Jeder themenspezifische Standard enthält neben den themenspezifischen Angaben auch Angaben zum Managementansatz. Das berichtende Unternehmen muss sich zwischen zwei Optionen entscheiden:

umfassend oder Kern.

Bei Wahl der Option umfassend sind alle 56 allgemeinen Angaben zu beantworten, bei der Option Kern nur mindestens 33. Um zu definieren, über welche themenspezifischen Standards berichtet werden soll, führt das berichtende Unternehmen eine Wesentlichkeitsanalyse durch. Standards gelten als wesentlich, wenn sie die wesentlichen wirtschaftlichen, ökologischen und gesellschaftlichen Auswirkungen der Organisation wiedergeben oder die Beurteilungen und Entscheidungen der Stakeholder maßgeblich beeinflussen. Ist ein Standard als wesentlich definiert, dann muss bei der Option umfassend über jede der zugehörigen themenspezifischen Angaben berichtet werden, bei der Option Kern nur über mindestens eine Angabe. Wird über eine ausgewählte Angabe nicht vollständig berichtet, müssen die Auslassungen im GRI-Inhaltsindex, der jedem Bericht beizufügen ist, angegeben und begründet werden.

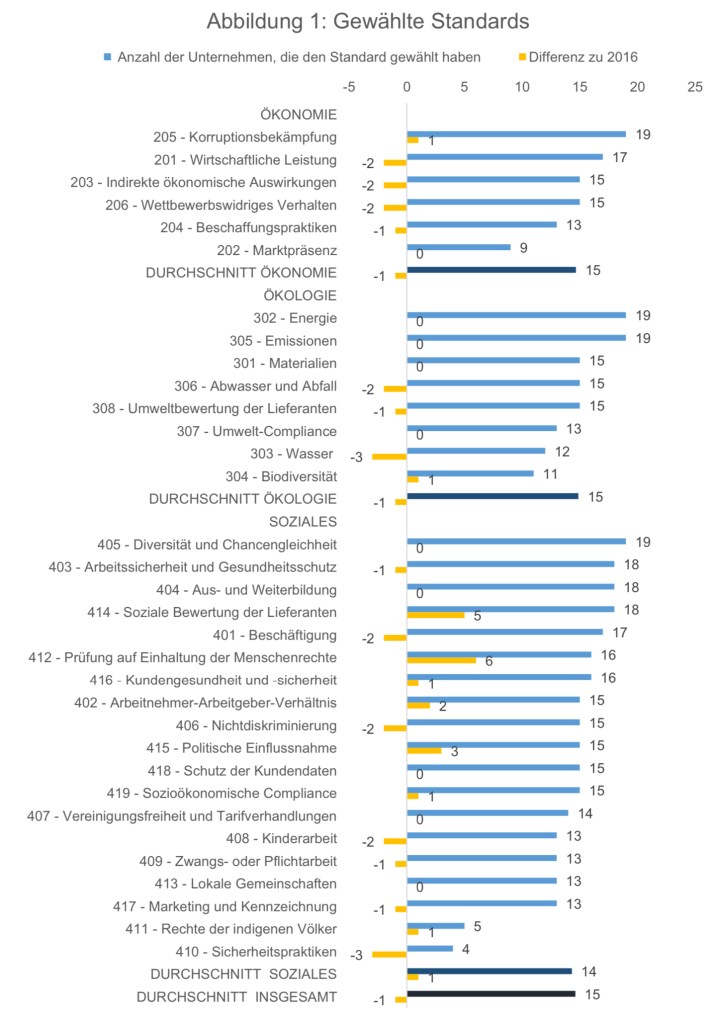

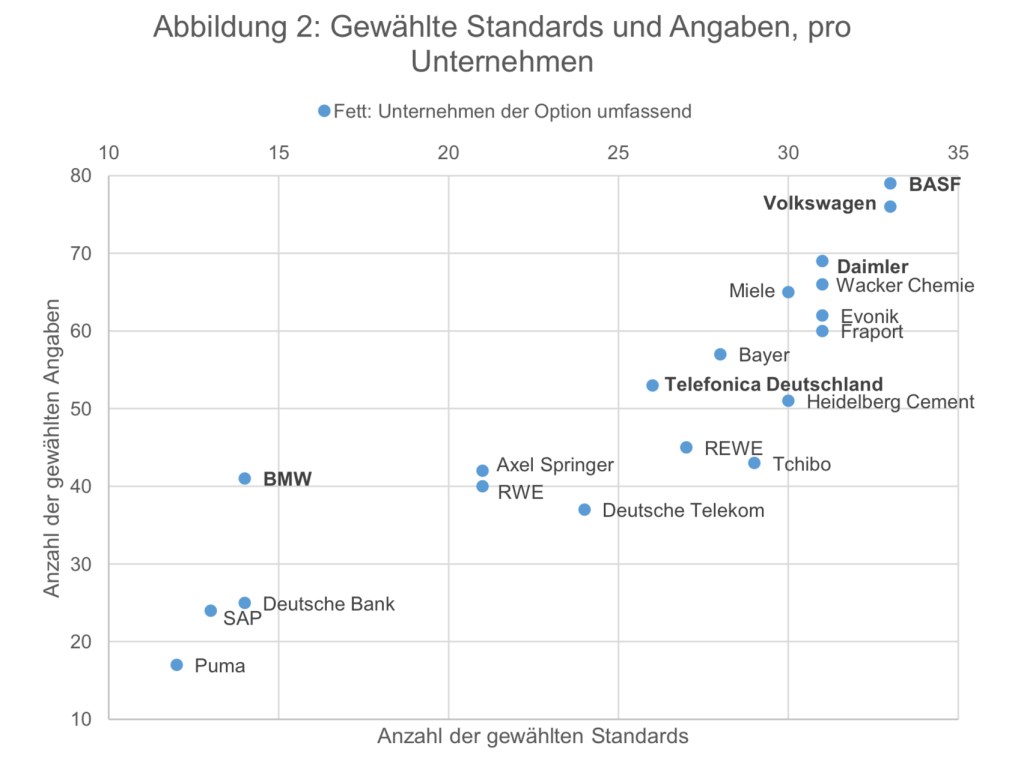

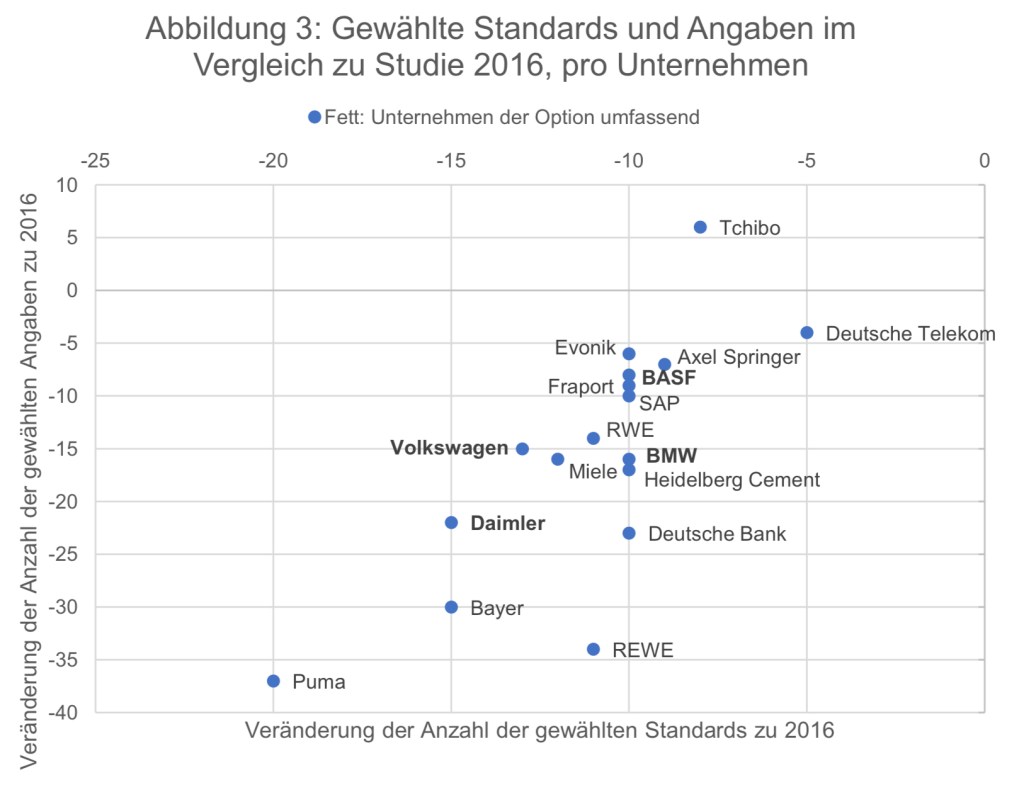

Transparency International kommt in der Studie 2020 zu den Ergebnis, das in Deutschland nur fünf von 19 Unternehmen die Option umfassend wählten. In der Studie 2016 hatten noch 7 Unternehmen die Option umfassend gewählt. Inzwischen berichtet Siemens nicht mehr in Übereinstimmung mit den GRI-Standards, sondern orientiert sich nur noch daran – und wurde deshalb aus der Stichprobe herausgenommen. Bayer und REWE sind von der Option umfassend zur Option Kern gewechselt. Mit der Option umfassend verblieben also in der Stichprobe BASF, BMW, Daimler und Volkswagen – alles große Unternehmen der verarbeitenden Industrie. Hinzugekommen ist Telefónica Deutschland.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Gesamtzahl und Rate der Neueinstellungen von Mitarbeitern im Berichtszeitraum, nach Altersgruppe, Geschlecht und Region

Gesamtzahl und Fluktuationsrate der Mitarbeiter während des Berichtszeitraums, nach Altersgruppe, Geschlecht und Region

Wirtschaftlicher Nettobeitrag: Unmittelbar generierter und umverteilter wirtschaftlicher Wert (EVG&D) – auf einer periodengerechten Basis, die die Basiskomponenten für die globalen Operationen der Organisation abdeckt, einschließlich Einnahmen, Betriebskosten, Löhne und Gehälter der Mitarbeiter, Zahlungen an Kapitalgeber, Zahlungen an die Regierung nach Ländern und Gemeinschaftsinvestitionen abzüglich der von der Regierung erhaltenen finanziellen Unterstützung (z.B. Steuererleichterungen, Subventionen, Investitionszuschüsse usw.).

Netto-Investitionen:

Gesamte Kapitalausgaben (CapEx) Abschreibung

Aktienrückkäufe

Dividendenzahlungen

Berechnung:

(Total CapEx – Abschreibung) / (Gesamtkosten der Aktienrückkäufe + Dividendenzahlungen)

Durchschnittslohn: Durchschnittlicher Stundenlohn, nach Regionen

Signifikante indirekte wirtschaftliche Einflüsse

Beispiele für signifikante identifizierte indirekte wirtschaftliche Einflüsse der Organisation, einschließlich positiver und negativer Auswirkungen

Bedeutung der indirekten wirtschaftlichen Einflüsse im Zusammenhang mit externen Benchmarks und Stakeholder-Prioritäten (z.B. nationale und internationale Standards, Protokolle, politische Agenden)

Erläuterung zu „Metrik & Berichtsangabe“:

Wie in den GRI-Berichterstattungsleitlinien beschrieben, kann die Zusammensetzung der neu eingestellten Mitarbeiter einer Organisation nach Alter, Gruppe, Geschlecht und Region ein Hinweis auf ihre Strategie und Fähigkeit sein, verschiedene Talente anzuziehen. Diese Informationen können Aufschluss über die Bemühungen der Organisation geben, integrative Rekrutierungspraktiken auf der Grundlage von Alter und Geschlecht zu implementieren, oder den optimalen Einsatz der verfügbaren Arbeitskräfte in den verschiedenen Regionen der Betriebe anzeigen.

Eine hohe Mitarbeiterfluktuationsrate kann zwar auf einen Grad an Unsicherheit und Unzufriedenheit der Mitarbeiter hindeuten, sie kann aber auch auf eine grundlegende Veränderung in der zentralen Betriebsstruktur einer Organisation hinweisen und je nach Sektor und Strategie des Einsatzes von Humankapital der Organisation wünschenswert sein. Unregelmäßigkeiten bei der Fluktuation nach Alter oder Geschlecht können auf Unvereinbarkeit oder potenzielle Ungerechtigkeiten am Arbeitsplatz hinweisen.

Der Umsatz führt zu Veränderungen des Human- und intellektuellen Kapitals der Organisation, die sich auf Produktivität und Innovation auswirken und direkte Kostenauswirkungen in Form von reduzierten Mitarbeitergehältern oder erhöhten Einstellungskosten haben können (GRI Disclosure 401‐1).

Beschäftigung und Arbeitsplatzschaffung werden oft als Schlüsselfaktoren für wirtschaftliches Wachstum oder Wohlstand benannt und wurden von der UNO als vorrangiges Ziel für nachhaltige Entwicklung durch SDG 8 – Menschenwürdige Arbeit und Wirtschaftswachstum – signalisiert.

Die Kennzahlen zu Arbeitsplätzen sind daher auszuwählen, um den Nettobeitrag zu erfassen, den ein Unternehmen zur Beschäftigung leistet, wobei sowohl die Zahl der Neueinstellungen als auch die Fluktuation der Mitarbeiter berücksichtigt wurden.

Beschäftigungs- und Arbeitsbeschaffungskennzahlen wurden über mehrere Berichtsrahmen hinweg ausgearbeitet und in diesen angewandt, darunter auch die vom Sustainability Accounting Standards Board (SASB), Just Capital, das Sozial- und Humankapital-Protokoll und Focusing Capital on the Long Term (FCLT) entwickelten Kennzahlen.

Die GRI definiert wirtschaftliche Einflüsse als „eine Veränderung des produktiven Potenzials der Wirtschaft, die Einfluss auf das Wohlergehen einer Gemeinschaft oder eines Interessenvertreters und die längerfristigen Entwicklungsaussichten hat„.

Informationen über die Schaffung und Verteilung von wirtschaftlichem Wert geben einen grundlegenden Hinweis darauf, wie eine Organisation Wohlstand für die Stakeholder geschaffen hat, der mit der langfristigen finanziellen Leistung (z.B. Umsatz, EBITA, Marktkapitalisierung) korreliert. Mehrere Komponenten des erzeugten und verteilten wirtschaftlichen Werts (EVG&D) liefern auch ein wirtschaftliches Profil einer Organisation, das für die Normalisierung anderer Leistungskennzahlen nützlich sein kann. Wenn EVG&D auf Länderebene detailliert dargestellt wird, kann es eine wertvolle Momentaufnahme des direkten monetären Mehrwerts für die lokale Wirtschaft liefern.

Die von der Regierung erhaltene Finanzhilfe, einschließlich Steuererleichterungen, Subventionen und Investitionszuschüsse, stellt ein Maß für die Beiträge der Regierungen zu einer Organisation dar. Die bedeutende finanzielle Unterstützung, die eine Regierung im Vergleich zu den gezahlten Steuern erhält, kann für die Entwicklung einer ausgewogeneren und transparenteren Momentaufnahme der Transaktionen zwischen der Organisation und der Regierung nützlich sein.

Die Kombination dieser beiden GRI-Angaben zu einer Kennzahl für den „wirtschaftlichen Nettobeitrag“ hilft, die Rolle, die eine Organisation bei der Leistung von Beiträgen zur Wirtschaft und in Abhängigkeit von dieser spielt, besser zu artikulieren, wobei sowohl die von der Regierung erhaltenen als auch die an die Regierung gezahlten Zahlungen berücksichtigt werden.

Investitionen sind ein Schlüsselfaktor für das Wachstum einer Wirtschaft und die Fähigkeit eines Unternehmens, seine Geschäftstätigkeit auszuweiten und zusätzliche Arbeitsplätze zu schaffen. Nicht alle Investitionsausgaben des Unternehmens stellen Unternehmensinvestitionen dar, da einige zur Aufrechterhaltung der laufenden Geschäftstätigkeit notwendig sind. Die Abschreibung wird in dieser Berechnung als eine Schätzung der Ausgaben verwendet, die zur Aufrechterhaltung und nicht zur Ausweitung der Geschäftstätigkeit dienen sollen. Zusammengenommen kombiniert die obige Berechnung vier Metriken (Gesamtinvestitionsausgaben, Abschreibungen, Aktienrückkäufe und Dividendenzahlungen), um als grober Näherungswert für die Netto-Geschäftsinvestitionen zu dienen. Die oben genannten Metriken sind in der Kapitalflussrechnung des Internationalen Rechnungslegungsstandards IAS 7, der sich auf „Cashflows aus Investitionstätigkeiten“ als „Zahlungen für den Erwerb / Einnahmen aus dem Verkauf von Sachanlagen, immateriellen und anderen langfristigen Vermögenswerten (einschließlich Zahlungen und Einnahmen im Zusammenhang mit aktivierten Entwicklungskosten und selbsterstellten Sachanlagen)“ bezieht, vorgeschrieben. Die Abschreibung wird als Abstimmungsposten zwischen Betriebsgewinn und Cash-Flow ausgewiesen, und auch eigene Aktien und gezahlte Dividenden müssen offengelegt werden. Darüber hinaus schreibt der Companies Act 2006 Organisationen in Großbritannien vor, über ihre Aktienrückkäufe oder Aktienrückkäufe zu berichten. Darüber hinaus werden mehrere Komponenten der obigen Berechnung von Berichtsrahmen zur Erfassung des Shareholder Value verwendet, wie z.B. FCLT und Just Capital.

Durch die Angabe des durchschnittlichen Stundenlohns nach Region, zusätzlich zu den in diesen Regionen geschaffenen Nettoarbeitsplätzen, können Organisationen ihre Auswirkungen auf die Beschäftigung und die Ergebnisse, die durch die Bereitstellung von Beschäftigungsmöglichkeiten in den Gemeinden, in denen die Organisation tätig ist, geschaffen werden (z.B. höheres Einkommen und besserer Lebensstandard), besser nachweisen. Die Beziehung zwischen Löhnen und wirtschaftlichem Wohlstand ist weithin anerkannt (Quelle: Manyika, J., Remes, J., Mischke, J. 2018, The U.S. Economy Is Suffering from Low Demand. Higher Wages Would Help, Harvard Business Review, February 22, 2018), und angemessene Löhne oder Einkommen werden oft als Indikator für die Messung von Fortschritten in Richtung eines gerechten und widerstandsfähigen Wirtschaftswachstums verwendet (z.B. Weltbank, OECD). Weitergehende Informationen zur Offenlegung der durchschnittlichen Stundenlöhne der Beschäftigten durch die Organisation sollten ebenfalls aufgenommen werden, wie z.B. Daten über die demographische Entwicklung der Beschäftigten und die Grundlöhne in diesen Betriebsregionen, um nachzuweisen, dass die geschaffenen Arbeitsplätze und die durchschnittlich gezahlten Löhne den Lebensunterhalt angemessen unterstützen und positive Beiträge in diesen Regionen schaffen.

Diese Kennzahl ist gegenüber der verfügbaren Ergebniskennzahlen zu wählen, da diese oft sektor- und länderspezifisch sind.

Diese Berichtsangabe bezieht sich auf indirekte wirtschaftliche Einflüsse, die von der GRI definiert werden als „die zusätzlichen Folgen der direkten Auswirkungen von Finanztransaktionen und des Geldflusses zwischen einer Organisation und ihren Stakeholdern“ (GRI 203). Indirekte wirtschaftliche Einflüsse können monetär oder nicht monetär sein und es wichtig sie in Bezug auf lokale Gemeinschaften und regionale Wirtschaften zu bewerten. Beispiele für bedeutende indirekte wirtschaftliche Auswirkungen, sowohl positiver als auch negativer Art, können die folgenden sein, wie in den GRI-Berichterstattungsrichtlinien dargelegt:

Veränderungen in der Produktivität von Organisationen, Sektoren oder der gesamten Wirtschaft (z.B. durch den verstärkten Einsatz von Informationstechnologie);

wirtschaftliche Entwicklung in Gebieten mit hoher Armut (z.B. Veränderungen in der Gesamtzahl der durch das Einkommen eines einzelnen Arbeitsplatzes unterstützten Abhängigen);

wirtschaftliche Auswirkungen einer Verbesserung oder Verschlechterung der sozialen Bedingungen oder der Umweltbedingungen (z.B. Veränderungen auf dem Arbeitsmarkt in einem Gebiet, das von kleinen Bauernhöfen in große Plantagen umgewandelt wurde, oder die wirtschaftlichen Auswirkungen der Umweltverschmutzung);

Verfügbarkeit von Produkten und Dienstleistungen für Menschen mit niedrigem Einkommen (z.B. Vorzugspreise für Arzneimittel, die zu einer gesünderen Bevölkerung beitragen, die stärker an der Wirtschaft teilhaben kann; oder Preisstrukturen, die die wirtschaftliche Leistungsfähigkeit von Menschen mit niedrigem Einkommen übersteigen);

verbesserte Fähigkeiten und Kenntnisse in einer Berufsgemeinschaft oder an einem geographischen Standort (z.B. wenn Veränderungen im Bedarf einer Organisation zusätzliche qualifizierte Arbeitskräfte in ein Gebiet ziehen, die wiederum einen lokalen Bedarf an neuen Bildungseinrichtungen auslösen);

Anzahl der unterstützten Arbeitsplätze in der Versorgungs- oder Vertriebskette (z.B. Auswirkungen auf die Beschäftigung bei Zulieferern infolge des Wachstums oder der Schrumpfung einer Organisation);

Stimulierung, Ermöglichung oder Begrenzung ausländischer Direktinvestitionen (z.B. wenn eine Organisation die Infrastruktur oder die Dienstleistungen, die sie in einem Entwicklungsland anbietet, ändert, was dann zu Änderungen bei den ausländischen Direktinvestitionen in der Region führt);

wirtschaftliche Auswirkungen einer Änderung des Betriebs- oder Tätigkeitsstandorts (z.B. die Auswirkungen der Auslagerung von Arbeitsplätzen an einen ausländischen Standort);