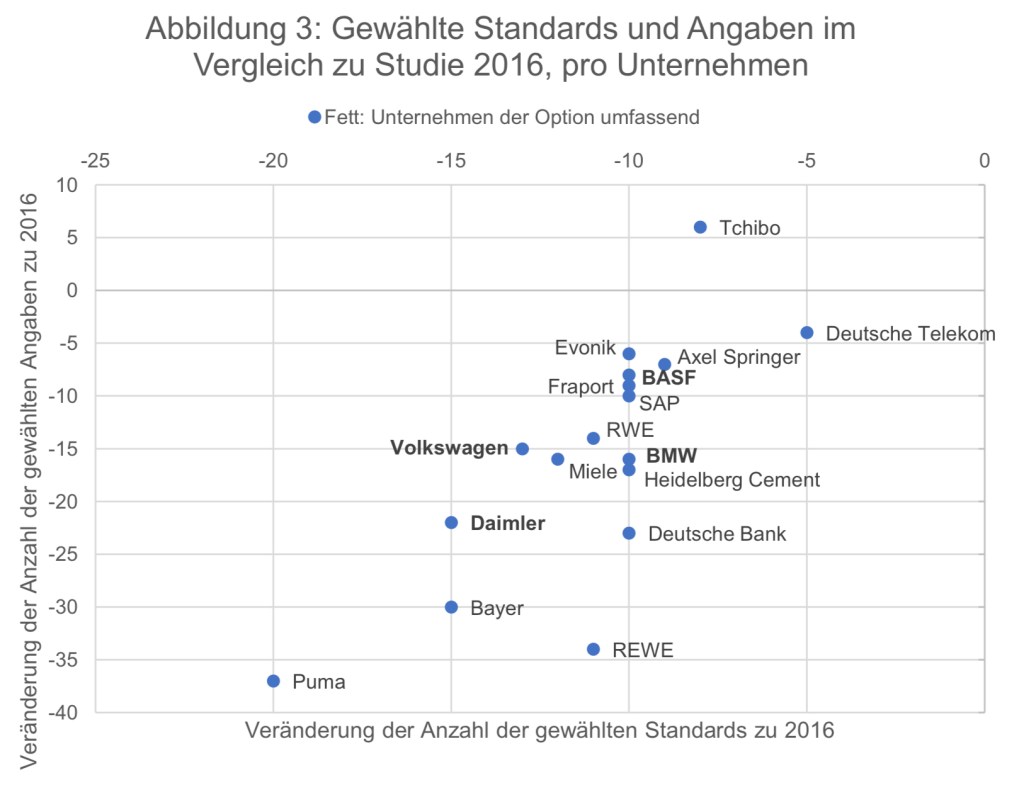

Ganz kurz und knapp die achtsame Einhaltung der 19 Anforderungen des International Framework. Das hilft in der Praxis und gerade beim Einstieg in die integrierte Berichterstattung allerdings nicht so richtig weiter.

Also, was ist aussagekräftig und prägnant?

Das Integrated Reporting Committee (IRC) von Südafrika hat sich auf sechs Schwerpunktbereiche festgelegt.

Stimmige Ausrichtung der Gesamtberichterstattung

Optimierung und Ausrichtung des Berichtswesens, des sog. „R2R“-Prozesses („Record-to-Report“). In Südafrika wenden Ersteller gerne ein „Kraken-Modell“ auf ihre Unternehmensberichterstattung an.

Es ist eine sinnvolle Methode, um alle gesetzlichen, regulatorischen und Stakeholder-Berichte, die ein Unternehmen veröffentlicht, zu ordnen und aufeinander abzustimmen.

Der integrierte Bericht ist der Kopf der Krake: Er erzählt die Wertschöpfungsgeschichte der Organisation auf hohem Niveau, vollständig und prägnant und umfasst alle wesentlichen Angelegenheiten. Der Kopf der Krake ist mit einer Vielzahl von Armen verbunden, von denen jeder eine detaillierte Berichts-/Informationsquelle darstellt: zum Beispiel der Jahresabschluss, der Nachhaltigkeitsbericht, der Governance-Bericht, der Bericht des Sozial- und Ethikausschusses, der Risikobericht, der Vergütungsbericht oder andere gedruckte oder Online-Informationen. Dabei kann es sich um Compliance-Berichte handeln, die aufgrund von Gesetzen oder Vorschriften erforderlich sind, um Details zu den übergeordneten Informationen im integrierten Bericht oder um Informationen, die den Bedürfnissen bestimmter Stakeholder-Gruppen entsprechen.

Der integrierte Bericht ist nicht als bloße Zusammenfassung von Informationen gedacht, die in anderen Berichten/Informationsquellen enthalten sind; vielmehr verbindet er die relevanten Informationen, um zu vermitteln, wie kurz-, mittel- und langfristig Werte geschaffen werden. Der integrierte Bericht wird die Nutzer auf andere Berichte/Informationsquellen verweisen, um bei Bedarf zusätzliche Informationen zu erhalten. Der integrierte Bericht selbst ist nicht dazu gedacht, die gesamte Compliance-Berichterstattung einer Organisation zu übernehmen.

Es gilt daher …

- Sicherstellen, dass der integrierte Bericht vollständig ist, indem alle wesentlichen Informationen und alle Inhaltselemente enthalten sind, während die Leitprinzipien bei der Erstellung der Informationen angewendet werden.

- Erstellen Sie einen detaillierten Plan für die Reportingsuite, so dass jedes Berichtselement ein klares Ziel hat und ein „Bild“ davon besteht, wie die verschiedenen Berichtselemente miteinander verbunden sind.

- Implementieren Sie einen ganzheitlichen Überprüfungsprozess für die gesamte Berichterstattung.

- Verwenden Sie effektive und genaue Querverweise.

Konnektivität

Verbinden Sie die Informationen in den Inhaltselementen – Der integrierte Bericht sollte eine gute Lektüre sein, kein dicker Wälzer für Schlaflose. Er sollte eine logische Struktur und einen logischen Fluss haben. Dies unterstützt zusammenhängende Informationen, hilft, Inkonsistenzen zu vermeiden und kann Doppelungen begrenzen.

In einigen Berichten hat es den Anschein, dass verschiedene Abschnitte die einzelnen Verantwortlichkeiten in der Organisation widerspiegeln – ohne zu berücksichtigen, wie verschiedene Informationsbereiche bei der Erzählung der Geschichte miteinander verbunden sind. Dies kann zu Fehlanpassungen, Inkonsistenzen oder isolierten Berichtsinhalten sowie zu unnötiger Doppelarbeit führen. Es kann ferner auf einen unzureichenden Berichtsprozess hindeuten.

Ein integrierter Ansatz für die Entwicklung von Inhalten erfordert, dass die Ersteller von Berichten und die Verfasser von Inhalten verstehen:

- Die sechs Kapitalien und wie die Organisation Werte in Bezug auf die Kapitalien schafft, bewahrt oder abbaut;

- Wie die Organisation integriertes Denken anwendet, sowie die Betrachtung innerhalb des Bereichs des Inhaltserstellers;

- Wie sich die Leistung im eigenen Bereich auf andere Geschäftseinheiten und Stakeholder auswirkt;

- Die wesentlichen Themen der Organisation;

- Die Berichtsstruktur und

- wie sich einzelne Beiträge darin einfügen;

- Wo eine Anpassung erforderlich ist.

Ein logischer Fluss der sich entfaltenden Geschichte im integrierten Bericht könnte sein:

- Informationen über die Organisation und was sie tut;

- das externe Umfeld, in dem sie tätig ist;

- das Geschäftsmodell;

- die Bedürfnisse der Stakeholder und die Antworten darauf (dies zeigt die äußerst wichtige Rückkopplungsschleife);

- die strategischen Ziele, die den Weg vorwärts weisen;

- die Risiken und Chancen;

- die Leistung; und

- die Unternehmensführung.

Es gilt daher …

- Gehen Sie bei der Entwicklung von Inhalten ganzheitlich und mit einer detaillierten Planung im Vorfeld vor, um sicherzustellen, dass alle Beteiligten auf derselben Seite stehen.

- Erstellen Sie eine logische Berichtsstruktur, achten Sie auf Überschneidungen zwischen den Abschnitten und planen Sie, wer die Federführung bei gemeinsamen Themen im gesamten Bericht übernehmen wird.

- Führen Sie gründliche End-to-End-Reviews durch und prüfen Sie auf Übereinstimmung und isolierte Inhalte.

- Setzen Sie Querverweise und Symbole strategisch ein; streben Sie an, wichtige Themen nur einmal anzusprechen.

Prägnanz

Balance zwischen Prägnanz und Ausführlichkeit – Einen prägnanten Bericht zu erstellen, ist ein oft zitiertes Ärgernis von Erstellern. In der Praxis hat es sich bewährt, einen robusten Materialitätsprozess zu haben.

Alle Informationen im Bericht sollten für den Benutzer relevant sein, damit er eine fundierte Beurteilung der Wertschöpfung, des Werterhalts oder der Erosion im Laufe der Zeit vornehmen kann. Bei der Entwicklung und Überprüfung von Inhalten sind einige hilfreiche Fragen, die bei der Betrachtung von Informationen zu stellen sind:

- Welchen Einblick wird sie dem Benutzer geben (Relevanz)?

- Wie passt sie zu den wesentlichen Themen?

- Wie passen sie zu den Leitprinzipien und Inhaltselementen?

Es gilt daher …

- Einem robusten Prozess folgen, um wesentliche Sachverhalte zu bestimmen und den Prozess im integrierten Bericht zu erklären;

- Schließen Sie irrelevante Informationen aus;

- Setzen Sie Gestaltungselemente (z. B. Infografiken) mit klarer Absicht ein und stellen Sie ausreichend Kontext zur Verfügung;

- die Website und andere Berichte nutzen, um detaillierte Informationen unterzubringen;

- Verwenden Sie eine klare Sprache und kommen Sie mit möglichst wenigen Worten direkt auf den Punkt.

KPIs

Das Leitungsgremium und die Geschäftsführung verwenden KPIs zur Steuerung und Überwachung der Strategieumsetzung und Leistung. Erläutern Sie KPIs und die Verbindung zum Wert, zur Wertschöpfung – Überprüfen Sie kontinuierlich, ob die offengelegten KPIs tatsächlich den Wert widerspiegeln, der im Laufe der Zeit geschaffen, erhalten oder erodiert wird. Sind sie relevant und werden von der Organisation intern genutzt?

Die Bewertung, um sicherzustellen, dass die im integrierten Bericht enthaltenen KPIs relevant sind, sollte umfassen:

- Alle Kapitalien, die die Organisation nutzt und auf die sie angewiesen ist.

- Die wesentlichen Auswirkungen, die die Geschäftsaktivitäten, Produkte und Dienstleistungen der Organisation auf die sechs Kapitalien kurz-, mittel- und langfristig haben.

- Die Verknüpfung mit der Strategie und den strategischen Zielen.

Wenn sich ein KPI von Jahr zu Jahr ändert, erklären Sie den Grund und die Art der Änderung. Erwägen Sie auch die Einbeziehung von Branchen-Benchmarks, da sie nützlichen Kontext hinzufügen.

Eine kombinierte Bestätigung dieser KPIs erhöht den Aussagewert des Prozesses und der KPI-Offenlegung.

Die Offenlegung sollte die mit der Vergütung verknüpften KPIs, das Ausmaß der Ausgewogenheit von finanziellen und nicht-finanziellen Messgrößen sowie die Auswirkungen der Leistung auf die dem Management zugeteilten/gezahlten Anreize umfassen.

Geben Sie den Kontext zu jedem KPI an:

- was er misst,

- warum er ausgewählt wurde,

- Trends und Branchen-Benchmarks.

Auswirkungen

Berichten Sie klar über Ergebnisse und Kompromisse – Eine gute und vollständige Offenlegung der Ergebnisse ist für einen integrierten Bericht unerlässlich. Sie sind schließlich die „nachhaltigen Auswirkungen“ des Wertschöpfungsprozesses. Seien Sie mutig und zeigen Sie sowohl die positiven als auch die negativen Ergebnisse für jedes der sechs IIRC Kapitalien. Denn ein Bericht, der einseitig positiv ist, kann zu Fragen über seine Vollständigkeit und Glaubwürdigkeit führen, und gibt es heute irgendeine Organisation, die glaubhaft sagen kann, dass sie nicht auf jedes der sechs Kapitalien angewiesen ist oder es nicht beeinflusst?

Die folgenden Überlegungen können bei der Offenlegung hilfreich sein:

- Die transparente Offenlegung der wesentlichen negativen und positiven Ergebnisse kann den Anwendern einen klaren Überblick über den im Laufe der Zeit geschaffenen, erhaltenen oder erodierten Wert geben und ihnen ermöglichen, fundierte Entscheidungen zu treffen

- Berücksichtigen Sie alle sechs Kapitalien bei der Ermittlung der Ergebnisse

- Berücksichtigen Sie Ergebnisse im Berichtsjahr sowie kurz-, mittel- und langfristig. Längerfristige Ergebnisse sind vielleicht nicht immer im Berichtsjahr erkennbar, aber es ist wichtig, dass sie berücksichtigt und offengelegt werden

- Quantitative Angaben zu den Ergebnissen werden, wenn möglich, zusammen mit erläuternden und vergleichenden Informationen empfohlen.

- Quantitative Informationen sind möglicherweise nicht immer möglich oder verfügbar, daher sollten qualitative Informationen zu den Ergebnissen gegeben werden – die Nichtverfügbarkeit quantitativer Informationen sollte kein Grund sein, wesentliche Ergebnisse auszuschließen

- Legen Sie negative Auswirkungen zusammen mit den Maßnahmen offen, die die Organisation zur Minimierung und Bewältigung dieser Auswirkungen ergriffen hat bzw. ergreifen wird.

- Die Ergebnisse können voneinander abhängig sein, und das Zusammenspiel zwischen den Kapitalien sollte offengelegt und mit den getroffenen Abwägungen verknüpft werden

- Erklären Sie die möglichen Auswirkungen der Ergebnisse auf die Organisation

- Vergessen Sie nicht die relevante Konnektivität, z. B. zur Leistung, zu Risiken und Chancen, zu wesentlichen Angelegenheiten, zur Strategie, zu Plänen für die strategische Ressourcenallokation und zum Ausblick

Es gilt daher ….

- Verstehen, wie die Organisation kurz-, mittel- und langfristig Werte schafft, erhält oder vernichtet;

- Denken Sie ganzheitlich über die Ergebnisse für einen vollständigen und ausgewogenen integrierten Bericht nach: Berücksichtigen Sie die sechs Kapitalien, die kurz-, mittel- und langfristige Perspektive und seien Sie spezifisch bei der Offenlegung der tatsächlichen Ergebnisse, beabsichtigte und unbeabsichtigte, positive und negative;

- Erläutern Sie das angewandte Urteilsvermögen und den Denkprozess hinter den getroffenen Abwägungen.

Fachlich

Die Anforderungen des Internationalen Frameworks anwenden – in der Praxis erfolgt eine Stellungnahme des Leitungsorgans, ob die 19 Anforderungen im integrierten Bericht erfüllt wurden oder nicht.

HINWEIS:

Ersteller, die das Framework zum ersten Mal anwenden, können die im Framework (2021) angebotene Spielraumklausel „extent to which“ nutzen.

Wie bei den meisten Dingen im Leben gilt: Wenn etwas nicht mit der nötigen Ernsthaftigkeit und in der richtigen Absicht gemacht wird, ist es möglicherweise nicht viel wert.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.