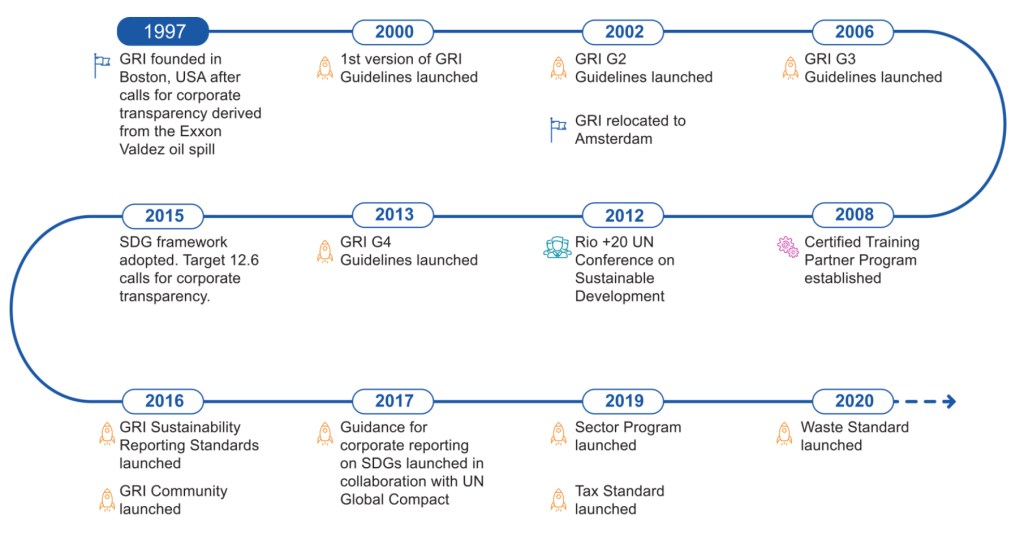

Die GRI wurde 1997 in Boston nach dem öffentlichen Aufschrei über die Umweltschäden durch die Ölkatastrophe der Exxon Valdez gegründet. Die Wurzeln liegen in den Non-Profit-Organisationen CERES und dem Tellus-Institute (mit Beteiligung des UN-Umweltprogramms UNEP). Ziel war es, den ersten Mechanismus zur Rechenschaftslegung zu schaffen, um sicherzustellen, dass Unternehmen sich an die Grundsätze verantwortungsvollen Umweltverhaltens halten, der dann auf soziale, wirtschaftliche und Governance-Fragen ausgeweitet wurde.

Die erste Version des damaligen GRI-Leitfadens (G1), der im Jahr 2000 veröffentlicht wurde, stellet den ersten globalen Rahmen für die Nachhaltigkeitsberichterstattung dar. Im folgenden Jahr wurde die GRI als unabhängige, gemeinnützige Institution gegründet. Im Jahr 2002 zog die GRI nach Amsterdam, Niederlande, um, und die erste Aktualisierung der Richtlinien (G2) wurde veröffentlicht. Da die Nachfrage nach GRI-Berichterstattung und die Akzeptanz von Organisationen stetig zunahm, wurden die Richtlinien erweitert und verbessert, was zu G3 (2006) und G4 (2013) führte.

Da sich die Beteiligung an der Nachhaltigkeitsberichterstattung auf der ganzen Welt verbreitete, begann GRI mit der Eröffnung einer Reihe von Regionalbüros. Dies führte zum heutigen Netzwerk von Hubs in Brasilien (2007), China (2009), Indien (2010), den USA (2011), Südafrika (2013), Kolumbien (2014) und Singapur (2019). Globale GRI-Konferenzen wurden (in Amsterdam) in den Jahren 2006, 2008, 2010 und 2016 abgehalten, wobei der Schwerpunkt seitdem auf regelmäßigeren regionalen oder virtuellen Gipfeltreffen liegt.

Im Jahr 2016 ging die GRI von der Bereitstellung von Richtlinien zur Festlegung der ersten globalen Standards für die Nachhaltigkeitsberichterstattung – den GRI-Standards – über. Die Standards werden weiterhin aktualisiert und ergänzt, einschließlich neuer Themenstandards zu Steuern (2019) und Abfall (2020).

Die GRI-Leitlinien zur Nachhaltigkeitsberichterstattung bieten Berichterstattungsgrundsätze, Standardangaben und eine Umsetzungsanleitung zur Erstellung von Nachhaltigkeitsberichten für alle Organisationen, unabhängig von Größe, Branche oder Standort. Die Leitlinien bieten auch eine internationale Referenz für diejenigen, die an den Angaben von Organisationen in Bezug auf deren Unternehmensführung sowie den ökologischen, gesellschaftlichen und wirtschaftlichen Leistungsdaten und Auswirkungen interessiert sind. Die Leitlinien bieten eine Hilfestellung bei der Ausarbeitung aller Arten von Dokumenten, die solche Angaben erfordern.

Sie wurden unter Einbeziehung zahlreicher Stakeholder aus der Wirtschaft, Arbeitgeber- und Arbeitnehmervertretungen, der Zivilgesellschaft und den Finanzmärkten sowie Wirtschaftsprüfern und Fachleuten verschiedener Disziplinen und in enger Zusammenarbeit mit Aufsichts- und Regierungsbehörden in mehreren Ländern entwickelt. Die Entwicklung der Leitlinien erfolgt in Übereinstimmung mit international anerkannten Berichterstattungsdokumenten (Global Alignment), auf die in den Leitlinien verwiesen wird.

Die meisten großen deutschen Unternehmen erstellen neben Jahresbilanzen und Geschäftsberichten freiwillig auch Nachhaltigkeitsberichte, in denen sie über die sozialen, ökologischen und ökonomischen Dimensionen ihrer Unternehmenstätigkeit Rechenschaft ablegen. Zur Qualitätssicherung und zur Vergleichbarkeit ist es wichtig, dass diese Berichte gewissen Standards entsprechen. Während die finanzielle Berichterstattung von Unternehmen gesetzlich eng geregelt ist, ist die Nachhaltigkeitsberichterstattung vergleichsweise frei von regulatorischen Rahmenbedingungen zu Form und Inhalt – auch die seit 2017 für einen definierten Kreis von Unternehmen bestehende gesetzliche Verpflichtung zur Nichtfinanziellen Erklärung lässt noch weite Freiräume.

Im Bereich der Freiwilligkeit haben sich die Richtlinien der Global Reporting Initiative zum weltweit führenden Berichtsrahmen entwickelt ( International – GRI Studie 2020 ). Die von deutschen Unternehmen vorgelegten Nachhaltigkeitsberichte folgen überwiegend diesen Richtlinien (https://csr.nrw.de/no_cache/csr-leitlinien/csr-standards/).

Die GRI-Standards repräsentieren damit eine “global best practice“ für die öffentliche Berichterstattung zu verschiedenen ökonomischen, ökologischen und sozialen Auswirkungen. Eine auf den Standards basierende Nachhaltigkeitsberichterstattung informiert über die positiven oder negativen Beiträge einer Organisation zu einer nachhaltigen Entwicklung.

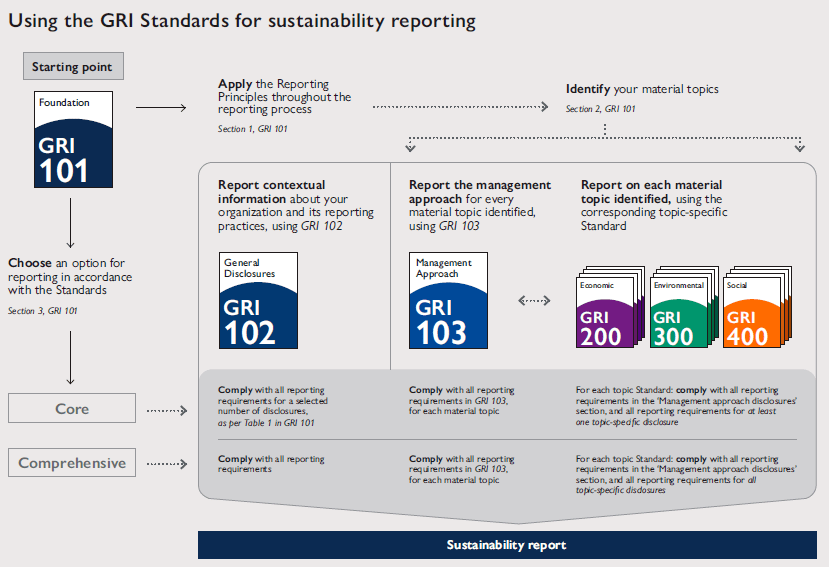

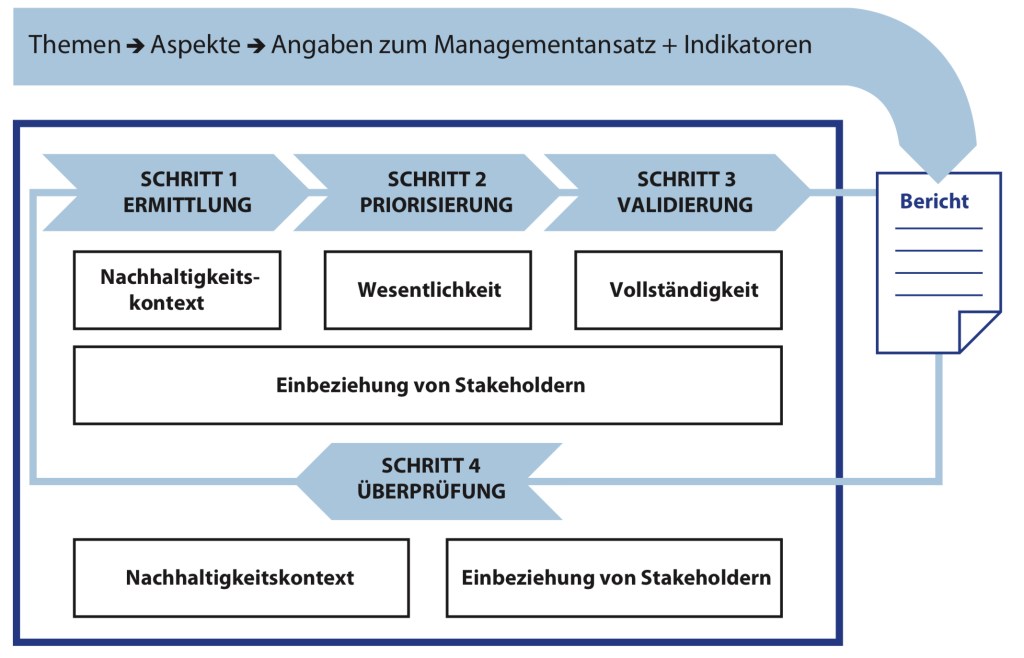

Die modularen, miteinander verbundenen GRI-Standards (deutsche Fassung hier abrufbar ; zuletzt genutzt Oktober 2020) sollen in erster Linie als ein Satz zur Erstellung eines Nachhaltigkeitsberichts, der sich auf wesentliche Themen konzentriert, verwendet werden. Die drei universellen Standards werden von jeder Organisation, die einen Nachhaltigkeitsbericht erstellt, verwendet. Eine Organisation wählt außerdem themenspezifische Standards − ökonomische, ökologische oder soziale − aus, um über ihre wesentlichen Themen zu berichten.

Die Erstellung eines Berichts in Übereinstimmung mit den GRI-Standards gibt aus Sicht der Vereinigung ein umfassendes Bild über die wesentlichen Themen eines/r Unternehmens/Organisation, die damit verbundenen Auswirkungen sowie darüber, wie diese gehandhabt werden. Darüber hinaus kann eine Organisation ausgewählte GRI-Standards vollständig oder teilweise verwenden, um spezifische Informationen anzugeben.

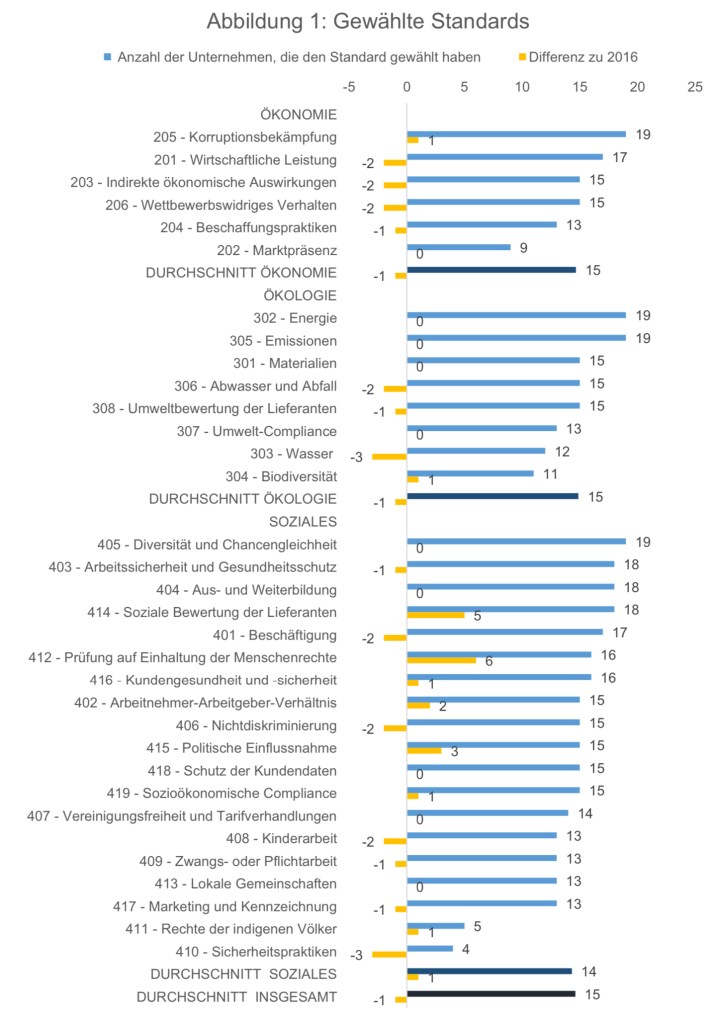

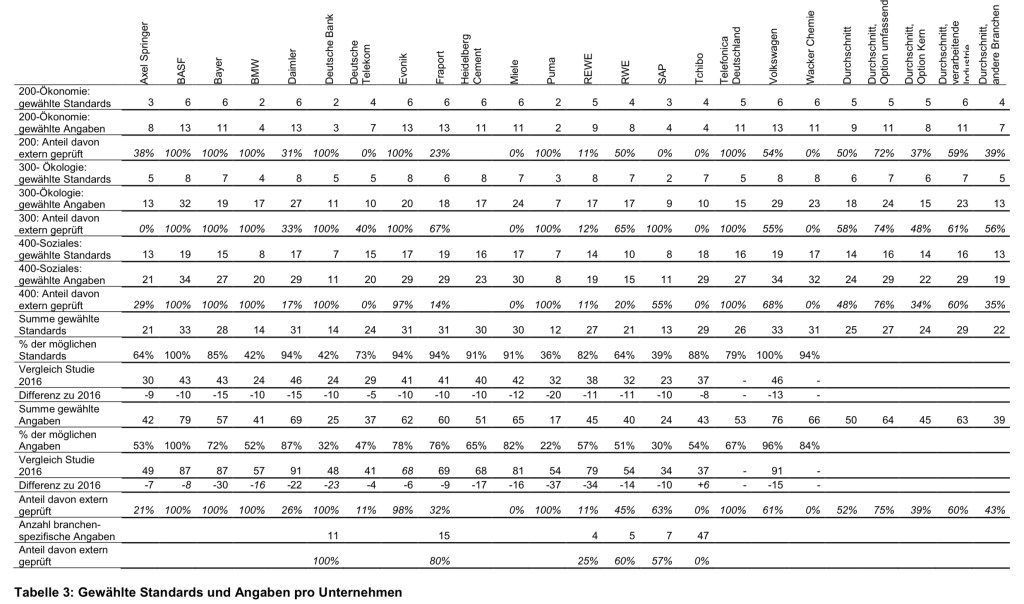

Die Leitlinien der Global Reporting Initiative stellen einen Berichtsrahmen dar, der die Angaben definiert, über die die Unternehmen berichten können. Dies sind einerseits 56 allgemeine Angaben, die Informationen zum Unternehmen und zum Berichtsprofil umfassen, andererseits 79 themenspezifische Angaben. Letztere sind zusammengefasst in 33 themenspezifische Standards, die unterteilt sind in Wirtschaftliche Standards (6 Standards mit 13 Angaben), Umweltstandards (8 Standards mit 32 Angaben) und Soziale Standards (19 Standards mit 34 Angaben). Jeder themenspezifische Standard enthält neben den themenspezifischen Angaben auch Angaben zum Managementansatz. Das berichtende Unternehmen muss sich zwischen zwei Optionen entscheiden:

umfassend oder Kern.

Bei Wahl der Option umfassend sind alle 56 allgemeinen Angaben zu beantworten, bei der Option Kern nur mindestens 33. Um zu definieren, über welche themenspezifischen Standards berichtet werden soll, führt das berichtende Unternehmen eine Wesentlichkeitsanalyse durch. Standards gelten als wesentlich, wenn sie die wesentlichen wirtschaftlichen, ökologischen und gesellschaftlichen Auswirkungen der Organisation wiedergeben oder die Beurteilungen und Entscheidungen der Stakeholder maßgeblich beeinflussen. Ist ein Standard als wesentlich definiert, dann muss bei der Option umfassend über jede der zugehörigen themenspezifischen Angaben berichtet werden, bei der Option Kern nur über mindestens eine Angabe. Wird über eine ausgewählte Angabe nicht vollständig berichtet, müssen die Auslassungen im GRI-Inhaltsindex, der jedem Bericht beizufügen ist, angegeben und begründet werden.

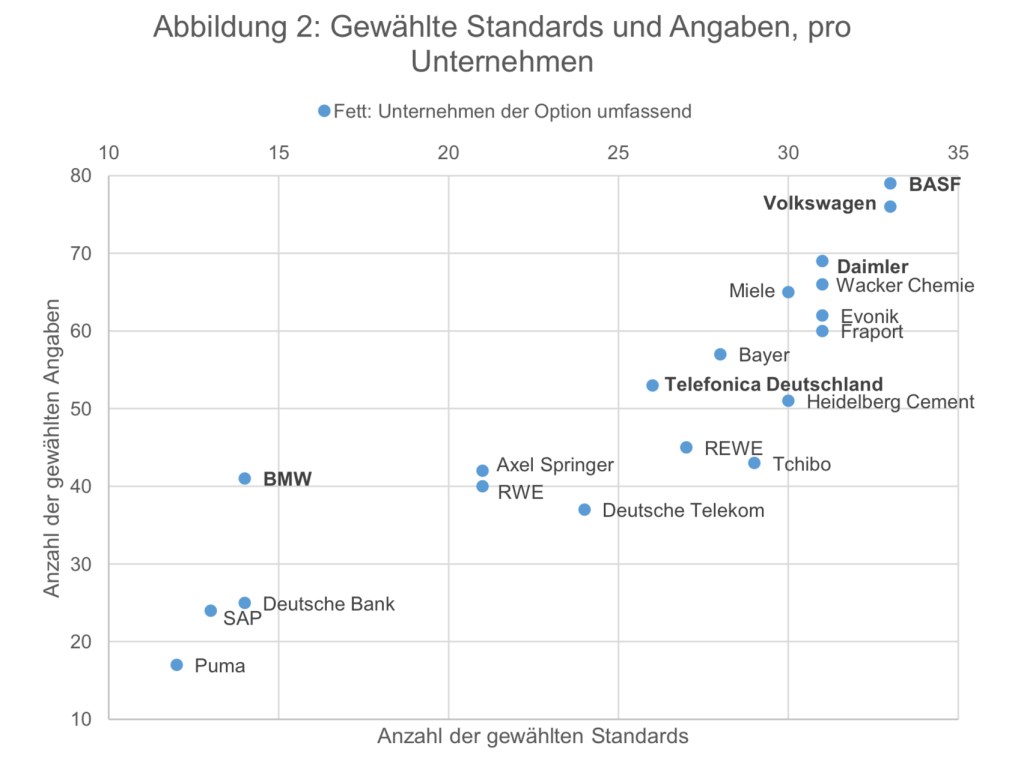

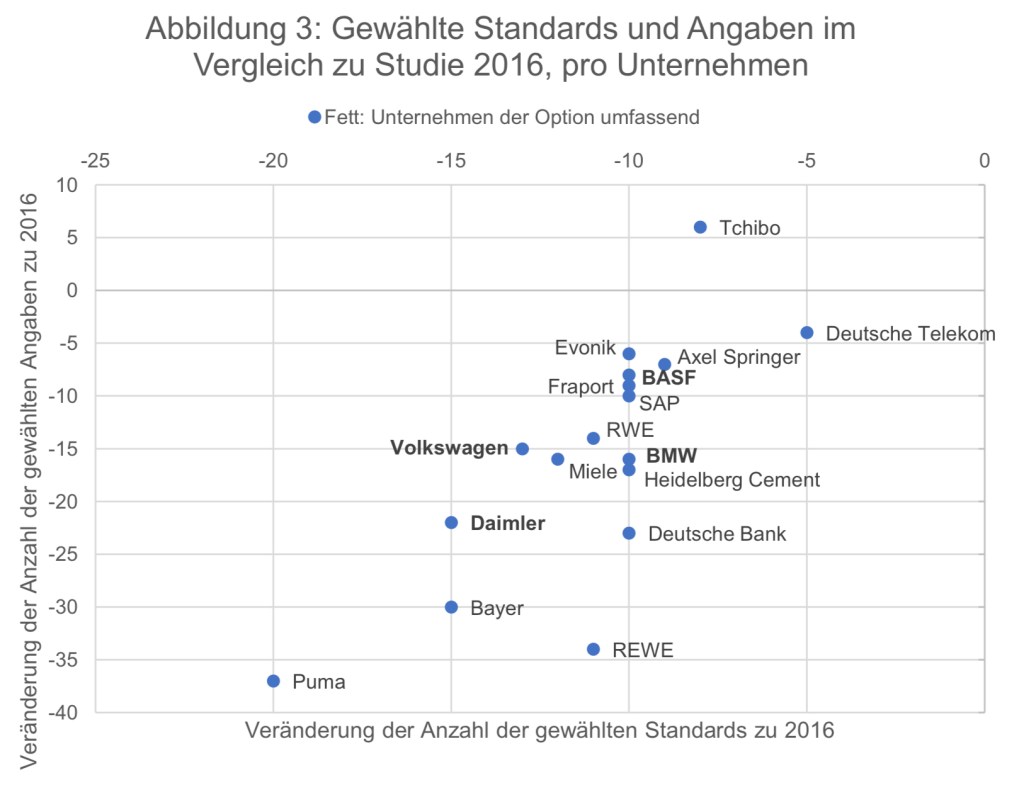

Transparency International kommt in der Studie 2020 zu den Ergebnis, das in Deutschland nur fünf von 19 Unternehmen die Option umfassend wählten. In der Studie 2016 hatten noch 7 Unternehmen die Option umfassend gewählt. Inzwischen berichtet Siemens nicht mehr in Übereinstimmung mit den GRI-Standards, sondern orientiert sich nur noch daran – und wurde deshalb aus der Stichprobe herausgenommen. Bayer und REWE sind von der Option umfassend zur Option Kern gewechselt. Mit der Option umfassend verblieben also in der Stichprobe BASF, BMW, Daimler und Volkswagen – alles große Unternehmen der verarbeitenden Industrie. Hinzugekommen ist Telefónica Deutschland.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.