Ganz kurz und knapp die achtsame Einhaltung der 19 Anforderungen des International Framework. Das hilft in der Praxis und gerade beim Einstieg in die integrierte Berichterstattung allerdings nicht so richtig weiter.

Optimierung und Ausrichtung des Berichtswesens, des sog. „R2R“-Prozesses („Record-to-Report“). In Südafrika wenden Ersteller gerne ein „Kraken-Modell“ auf ihre Unternehmensberichterstattung an.

Es ist eine sinnvolle Methode, um alle gesetzlichen, regulatorischen und Stakeholder-Berichte, die ein Unternehmen veröffentlicht, zu ordnen und aufeinander abzustimmen.

Der integrierte Bericht ist der Kopf der Krake: Er erzählt die Wertschöpfungsgeschichte der Organisation auf hohem Niveau, vollständig und prägnant und umfasst alle wesentlichen Angelegenheiten. Der Kopf der Krake ist mit einer Vielzahl von Armen verbunden, von denen jeder eine detaillierte Berichts-/Informationsquelle darstellt: zum Beispiel der Jahresabschluss, der Nachhaltigkeitsbericht, der Governance-Bericht, der Bericht des Sozial- und Ethikausschusses, der Risikobericht, der Vergütungsbericht oder andere gedruckte oder Online-Informationen. Dabei kann es sich um Compliance-Berichte handeln, die aufgrund von Gesetzen oder Vorschriften erforderlich sind, um Details zu den übergeordneten Informationen im integrierten Bericht oder um Informationen, die den Bedürfnissen bestimmter Stakeholder-Gruppen entsprechen.

Der integrierte Bericht ist nicht als bloße Zusammenfassung von Informationen gedacht, die in anderen Berichten/Informationsquellen enthalten sind; vielmehr verbindet er die relevanten Informationen, um zu vermitteln, wie kurz-, mittel- und langfristig Werte geschaffen werden. Der integrierte Bericht wird die Nutzer auf andere Berichte/Informationsquellen verweisen, um bei Bedarf zusätzliche Informationen zu erhalten. Der integrierte Bericht selbst ist nicht dazu gedacht, die gesamte Compliance-Berichterstattung einer Organisation zu übernehmen.

Es gilt daher …

Sicherstellen, dass der integrierte Bericht vollständig ist, indem alle wesentlichen Informationen und alle Inhaltselemente enthalten sind, während die Leitprinzipien bei der Erstellung der Informationen angewendet werden.

Erstellen Sie einen detaillierten Plan für die Reportingsuite, so dass jedes Berichtselement ein klares Ziel hat und ein „Bild“ davon besteht, wie die verschiedenen Berichtselemente miteinander verbunden sind.

Implementieren Sie einen ganzheitlichen Überprüfungsprozess für die gesamte Berichterstattung.

Verwenden Sie effektive und genaue Querverweise.

Konnektivität

Verbinden Sie die Informationen in den Inhaltselementen – Der integrierte Bericht sollte eine gute Lektüre sein, kein dicker Wälzer für Schlaflose. Er sollte eine logische Struktur und einen logischen Fluss haben. Dies unterstützt zusammenhängende Informationen, hilft, Inkonsistenzen zu vermeiden und kann Doppelungen begrenzen.

In einigen Berichten hat es den Anschein, dass verschiedene Abschnitte die einzelnen Verantwortlichkeiten in der Organisation widerspiegeln – ohne zu berücksichtigen, wie verschiedene Informationsbereiche bei der Erzählung der Geschichte miteinander verbunden sind. Dies kann zu Fehlanpassungen, Inkonsistenzen oder isolierten Berichtsinhalten sowie zu unnötiger Doppelarbeit führen. Es kann ferner auf einen unzureichenden Berichtsprozess hindeuten.

Ein integrierter Ansatz für die Entwicklung von Inhalten erfordert, dass die Ersteller von Berichten und die Verfasser von Inhalten verstehen:

Die sechs Kapitalien und wie die Organisation Werte in Bezug auf die Kapitalien schafft, bewahrt oder abbaut;

Wie die Organisation integriertes Denken anwendet, sowie die Betrachtung innerhalb des Bereichs des Inhaltserstellers;

Wie sich die Leistung im eigenen Bereich auf andere Geschäftseinheiten und Stakeholder auswirkt;

Die wesentlichen Themen der Organisation;

Die Berichtsstruktur und

wie sich einzelne Beiträge darin einfügen;

Wo eine Anpassung erforderlich ist.

Ein logischer Fluss der sich entfaltenden Geschichte im integrierten Bericht könnte sein:

Informationen über die Organisation und was sie tut;

das externe Umfeld, in dem sie tätig ist;

das Geschäftsmodell;

die Bedürfnisse der Stakeholder und die Antworten darauf (dies zeigt die äußerst wichtige Rückkopplungsschleife);

die strategischen Ziele, die den Weg vorwärts weisen;

die Risiken und Chancen;

die Leistung; und

die Unternehmensführung.

Es gilt daher …

Gehen Sie bei der Entwicklung von Inhalten ganzheitlich und mit einer detaillierten Planung im Vorfeld vor, um sicherzustellen, dass alle Beteiligten auf derselben Seite stehen.

Erstellen Sie eine logische Berichtsstruktur, achten Sie auf Überschneidungen zwischen den Abschnitten und planen Sie, wer die Federführung bei gemeinsamen Themen im gesamten Bericht übernehmen wird.

Führen Sie gründliche End-to-End-Reviews durch und prüfen Sie auf Übereinstimmung und isolierte Inhalte.

Setzen Sie Querverweise und Symbole strategisch ein; streben Sie an, wichtige Themen nur einmal anzusprechen.

Prägnanz

Balance zwischen Prägnanz und Ausführlichkeit – Einen prägnanten Bericht zu erstellen, ist ein oft zitiertes Ärgernis von Erstellern. In der Praxis hat es sich bewährt, einen robusten Materialitätsprozess zu haben.

Alle Informationen im Bericht sollten für den Benutzer relevant sein, damit er eine fundierte Beurteilung der Wertschöpfung, des Werterhalts oder der Erosion im Laufe der Zeit vornehmen kann. Bei der Entwicklung und Überprüfung von Inhalten sind einige hilfreiche Fragen, die bei der Betrachtung von Informationen zu stellen sind:

Welchen Einblick wird sie dem Benutzer geben (Relevanz)?

Wie passt sie zu den wesentlichen Themen?

Wie passen sie zu den Leitprinzipien und Inhaltselementen?

Es gilt daher …

Einem robusten Prozess folgen, um wesentliche Sachverhalte zu bestimmen und den Prozess im integrierten Bericht zu erklären;

Schließen Sie irrelevante Informationen aus;

Setzen Sie Gestaltungselemente (z. B. Infografiken) mit klarer Absicht ein und stellen Sie ausreichend Kontext zur Verfügung;

die Website und andere Berichte nutzen, um detaillierte Informationen unterzubringen;

Verwenden Sie eine klare Sprache und kommen Sie mit möglichst wenigen Worten direkt auf den Punkt.

KPIs

Das Leitungsgremium und die Geschäftsführung verwenden KPIs zur Steuerung und Überwachung der Strategieumsetzung und Leistung. Erläutern Sie KPIs und die Verbindung zum Wert, zur Wertschöpfung – Überprüfen Sie kontinuierlich, ob die offengelegten KPIs tatsächlich den Wert widerspiegeln, der im Laufe der Zeit geschaffen, erhalten oder erodiert wird. Sind sie relevant und werden von der Organisation intern genutzt?

Die Bewertung, um sicherzustellen, dass die im integrierten Bericht enthaltenen KPIs relevant sind, sollte umfassen:

Alle Kapitalien, die die Organisation nutzt und auf die sie angewiesen ist.

Die wesentlichen Auswirkungen, die die Geschäftsaktivitäten, Produkte und Dienstleistungen der Organisation auf die sechs Kapitalien kurz-, mittel- und langfristig haben.

Die Verknüpfung mit der Strategie und den strategischen Zielen.

Wenn sich ein KPI von Jahr zu Jahr ändert, erklären Sie den Grund und die Art der Änderung. Erwägen Sie auch die Einbeziehung von Branchen-Benchmarks, da sie nützlichen Kontext hinzufügen.

Eine kombinierte Bestätigung dieser KPIs erhöht den Aussagewert des Prozesses und der KPI-Offenlegung. Die Offenlegung sollte die mit der Vergütung verknüpften KPIs, das Ausmaß der Ausgewogenheit von finanziellen und nicht-finanziellen Messgrößen sowie die Auswirkungen der Leistung auf die dem Management zugeteilten/gezahlten Anreize umfassen.

Geben Sie den Kontext zu jedem KPI an:

was er misst,

warum er ausgewählt wurde,

Trends und Branchen-Benchmarks.

Auswirkungen

Berichten Sie klar über Ergebnisse und Kompromisse – Eine gute und vollständige Offenlegung der Ergebnisse ist für einen integrierten Bericht unerlässlich. Sie sind schließlich die „nachhaltigen Auswirkungen“ des Wertschöpfungsprozesses. Seien Sie mutig und zeigen Sie sowohl die positiven als auch die negativen Ergebnisse für jedes der sechs IIRC Kapitalien. Denn ein Bericht, der einseitig positiv ist, kann zu Fragen über seine Vollständigkeit und Glaubwürdigkeit führen, und gibt es heute irgendeine Organisation, die glaubhaft sagen kann, dass sie nicht auf jedes der sechs Kapitalien angewiesen ist oder es nicht beeinflusst?

Die folgenden Überlegungen können bei der Offenlegung hilfreich sein:

Die transparente Offenlegung der wesentlichen negativen und positiven Ergebnisse kann den Anwendern einen klaren Überblick über den im Laufe der Zeit geschaffenen, erhaltenen oder erodierten Wert geben und ihnen ermöglichen, fundierte Entscheidungen zu treffen

Berücksichtigen Sie alle sechs Kapitalien bei der Ermittlung der Ergebnisse

Berücksichtigen Sie Ergebnisse im Berichtsjahr sowie kurz-, mittel- und langfristig. Längerfristige Ergebnisse sind vielleicht nicht immer im Berichtsjahr erkennbar, aber es ist wichtig, dass sie berücksichtigt und offengelegt werden

Quantitative Angaben zu den Ergebnissen werden, wenn möglich, zusammen mit erläuternden und vergleichenden Informationen empfohlen.

Quantitative Informationen sind möglicherweise nicht immer möglich oder verfügbar, daher sollten qualitative Informationen zu den Ergebnissen gegeben werden – die Nichtverfügbarkeit quantitativer Informationen sollte kein Grund sein, wesentliche Ergebnisse auszuschließen

Legen Sie negative Auswirkungen zusammen mit den Maßnahmen offen, die die Organisation zur Minimierung und Bewältigung dieser Auswirkungen ergriffen hat bzw. ergreifen wird.

Die Ergebnisse können voneinander abhängig sein, und das Zusammenspiel zwischen den Kapitalien sollte offengelegt und mit den getroffenen Abwägungen verknüpft werden

Erklären Sie die möglichen Auswirkungen der Ergebnisse auf die Organisation

Vergessen Sie nicht die relevante Konnektivität, z. B. zur Leistung, zu Risiken und Chancen, zu wesentlichen Angelegenheiten, zur Strategie, zu Plänen für die strategische Ressourcenallokation und zum Ausblick

Es gilt daher ….

Verstehen, wie die Organisation kurz-, mittel- und langfristig Werte schafft, erhält oder vernichtet;

Denken Sie ganzheitlich über die Ergebnisse für einen vollständigen und ausgewogenen integrierten Bericht nach: Berücksichtigen Sie die sechs Kapitalien, die kurz-, mittel- und langfristige Perspektive und seien Sie spezifisch bei der Offenlegung der tatsächlichen Ergebnisse, beabsichtigte und unbeabsichtigte, positive und negative;

Erläutern Sie das angewandte Urteilsvermögen und den Denkprozess hinter den getroffenen Abwägungen.

Fachlich

Die Anforderungen des Internationalen Frameworks anwenden – in der Praxis erfolgt eine Stellungnahme des Leitungsorgans, ob die 19 Anforderungen im integrierten Bericht erfüllt wurden oder nicht.

Ersteller, die das Framework zum ersten Mal anwenden, können die im Framework (2021) angebotene Spielraumklausel „extent to which“ nutzen.

Wie bei den meisten Dingen im Leben gilt: Wenn etwas nicht mit der nötigen Ernsthaftigkeit und in der richtigen Absicht gemacht wird, ist es möglicherweise nicht viel wert.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Das Konzept des nachhaltigen Wirtschaftens oder der unternehmerischen Nachhaltigkeit ist im unternehmerischen Alltag angekommen (SustainAbility, „Model Behavior: 20 Business Model Innovations for Sustainability“, SustainAbility Inc., New York, Februar 2014; MIT Sloan, „Corporate Sustainability at Crossroads: Progress Toward Our Common Future in Uncertain Times“, 23 Mai 2017; McKinsey „Sustainability‘s deeming imprint“ December 2017). Dennoch gibt es keinen Konsens darüber, was Nachhaltigkeit für Unternehmen bedeutet. Die Transformation von Unternehmen erfordert einen sich ständig wiederholenden Prozess, in dem Geschäftsmodelle kontinuierlich evaluiert werden, die Wertschöpfung durch Systemdenken geprägt ist (Amanda Williams, Steve Kennedy, Felix Phillipp, Gail Whiteman „Systems Thinking: A Review of Sustainability Management Research“ Journal of Cleaner Production Nr. 148, S. 866-881, April 2017) und Nachhaltigkeit vollständig in Geschäftsstrategien und -praktiken integriert ist.

Unternehmen bzw. Unternehmensgruppen sind aufgrund ihrer Größe, ihres Einflusses und ihres globalen Wirkens auf die endlichen Ressourcen des Planeten die wichtigsten wirtschaftlichen Akteure, die gegenwärtig zu einem nicht nachhaltigen Wachstum beitragen. Die Welt steht vor einer wachsenden Zahl komplexer und miteinander verbundener Herausforderungen, wie natürliche oder vom Menschen verursachte Umweltkatastrophen, Verlust der biologischen Vielfalt, unfreiwillige Migration und zwischenstaatliche Konflikte.

Das derzeitige Wirtschaftssystem, das auf einem „Take-Make-Waste-Modell“ basiert, trägt maßgeblich zur Nicht-Nachhaltigkeit bei (siehe hierzu auch Kate Raworth, „Doughnut Economics: 7 ways to think like a 21st Century Economist“, Chelsa Green Publishing, Vermont, 2017).

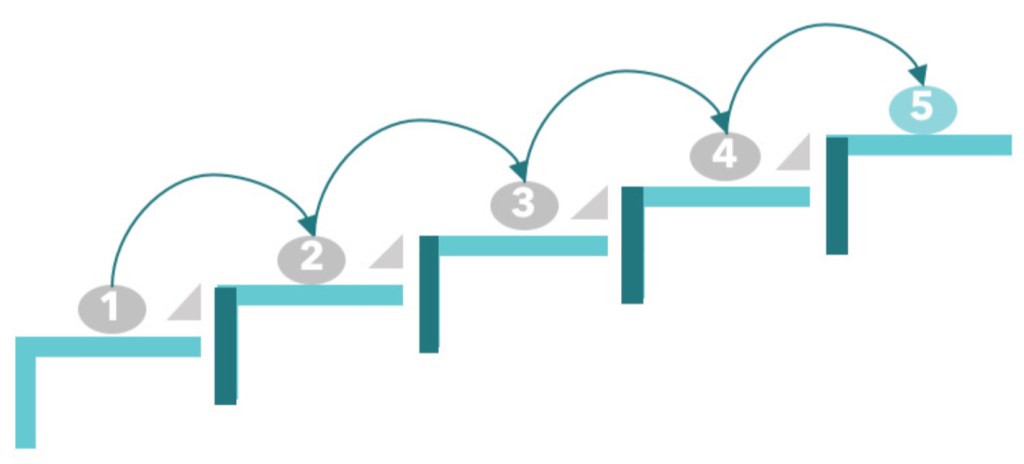

Nachhaltigkeits-Reifegradmodelle (kurz auch “SMM“) bieten eine Struktur, dargestellt durch sequenzielle Stufen, und einen Prozess, um das Unternehmen in Richtung Nachhaltigkeit zu führen. Das Ziel eines SMM ist es, Unternehmen dabei zu unterstützen, eine breite Palette von Nachhaltigkeitsthemen zu überprüfen und mit Hilfe eines strukturierten Ansatzes die interne Agenda zu diesen Themen zu definieren. Sie helfen dabei, einen Fahrplan für die Nachhaltigkeitsintegration (Erreichen eines höheren Reifegrads) zu erstellen, die Nachhaltigkeitsleistung des Unternehmens zu steigern und Geschäftspraktiken entlang der Nachhaltigkeitsreise zu transformieren. Der Reifegrad wird in der Praxis über verschiedene organisatorische Aspekte oder Dimensionen einer Organisation bewertet und in fünf Stufen des Reifegrades eingeteilt.

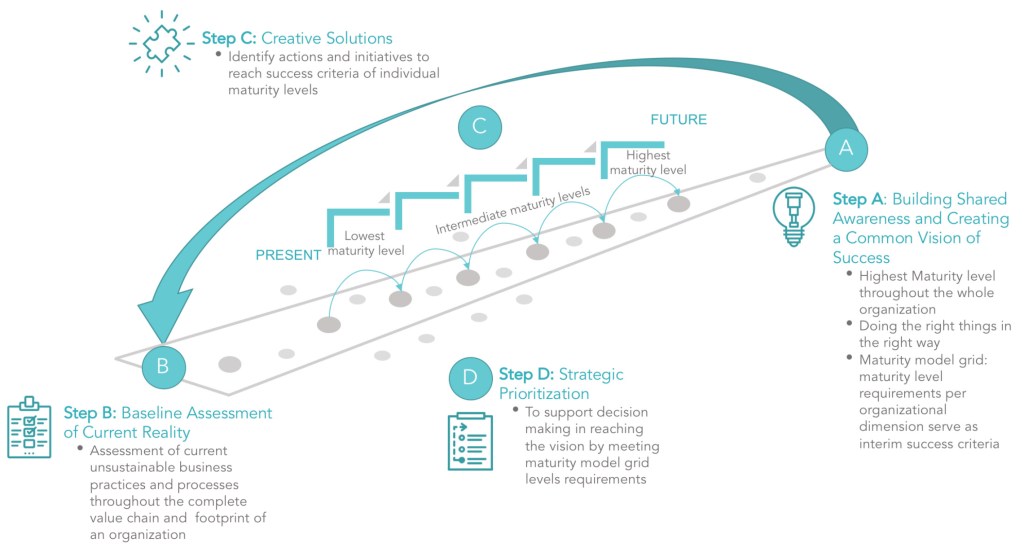

Bei der Erarbeitung des für Sie als Unternehmer passenden Nachhaltigkeit-Reifegrag-Modells sollten Sie in vier Schritten vorgehen.

Im Schritt A, definieren Sie den Erfolg. Diese Ebene stellt den höchsten Reifegrad Ihres SMM dar, wobei auch Kriterien für Zwischenstufen des Erfolgs berücksichtigt werden. Die Nachhaltigkeitsprinzipien sollten innerhalb dieses Schrittes als Leitlinien für das sogenannte Backcasting einbezogen werden. Der Schritt B sollte Anleitungen und Methoden bereitstellen, um die aktuellen Geschäftspraktiken einer Organisation in Bezug auf die Nachhaltigkeitsprinzipien zu bewerten. Im Schritt C sollte das SMM helfen, die Maßnahmen / Programme / Initiativen zu erstellen, um progressive Reifegrade und schließlich die höchste Stufe zu erreichen. Der Schritt D gibt Ihnen eine Orientierung, welche Maßnahmen/Programme/Initiativen unter Verwendung verschiedener Priorisierungskriterien ergriffen werden sollten, um die Zwischenstufen und schließlich die höchste Reifegradstufe zu erreichen.

Nachfolgend noch ein paar allgemeine Anmerkungen zu den vier Schritten …

Schritt A: Vision

Die Herausforderung: Die meisten SMMs beziehen sich nicht direkt auf bestehende Nachhaltigkeitsprinzipien (ESG, SDGs etc.)

Definition von Nachhaltigkeit: Jedes SMM hat eine Definition von Nachhaltigkeit zu enthalten; im Idealfall beruht diese auf den Nachhaltigkeitsprinzipien (ESG, SDGs etc.).

Backcasting ist implizit in jedem SMM vorhanden und wird durch die höchste Reifegradstufe repräsentiert, basiert in der Praxis oftmals aber nicht auf den Nachhaltigkeitsprinzipien (in Folge aus Punkt eins), sondern auf Kriterien, die auf jeder Stufe anhand der Nachhaltigkeitsdefinition des jeweiligen Modells definiert werden.

Schritt B: Status Quo

Bewertung des organisatorischen Reifegrads der gegenwärtigen Ausgangssituation: Die meisten SMMs bieten keine Basisbewertung des aktuellen Zustands des Unternehmens, abgesehen vom Reifegradraster selbst, das als High-Level-Bewertung angesehen werden könnte.

Schritt C: Notwendige Maßnahmen

Strategische Handlungspläne: SMMs sind oftmals so konzipiert, dass sie von Organisationen aus verschiedenen Branchen, Geografien usw. verwendet werden können. Der spezifische Kontext der Bedingungen, in denen die jeweiligen Organisationen arbeiten, ist aber entscheidend für die Identifizierung spezifischer nachhaltigkeitsbezogener Maßnahmen. In der Praxis lässt sich beobachten, dass in SMMs keine spezifischen Maßnahmen zum Erreichen höherer Reifegrade aufgeführt werden. Indem sie angeben, wie die verschiedenen Stufen der Nachhaltigkeits-Reifegrade aussehen, bieten SMMs eine High-Level-Anleitung für Aktionen, aber sie beschreiben eben keine konkreten Aktionen. Dies aber ist zwingend erforderlich, wenn Ihnen eine SMM als sinnvolles und pragmatisches Management-Tool nützliche Dienste erweisen soll.

Schritt D: Strategische Priorisierung

Strategische Richtlinien für die Priorisierung: SMMs haben in der Praxis of keine explizit definierten strategischen Richtlinien, um organisatorische Initiativen zu priorisieren. Zwischenstufen von SMMs sind Trittsteine in die richtige Richtung zum endgültigen Ziel, da sie hervorheben, welche Kriterien erreicht werden müssen, aber nicht die Aktionen selbst (das Was) und das Wie, um die nächste Stufe zu erreichen. Auch dies ist aber zwingend erforderlich, wenn Ihnen eine SMM als sinnvolles und pragmatisches Management-Tool nützliche Dienste erweisen soll.

Modelle zur Bestimmung des Nachaltigkeit-Reifegrades Ihres Unternehmens

Reifegradmodelle wurden ursprünglich in den 1980er Jahren entwickelt, um die schlechte Performance von Softwareprojekten, die an das US-Verteidigungsministerium geliefert wurden, zu adressieren und Softwareanbietern zu helfen, ihre Entwicklungsprozesse von einem Ad-hoc-Zustand zu einem systematischeren Zustand zu verbessern, um konsistente Ergebnisse zu liefern. Der Entwurf und die Anwendung eines Reifegradmodells geht von der Annahme aus, dass die Veränderung und ihre Entwicklung vorhersehbar sind. Reifegradmodelle sind theoretische Konzepte darüber, wie sich organisatorische Fähigkeiten stufenweise entlang eines erwarteten, gewünschten oder logischen Reifungspfads entwickeln.

Im Kontext der Nachhaltigkeit lassen sich derzeit sechs Modelle in akademischen Kreisen und unter Praktikern finden:

SM3 (Sustainability Management Maturity Model) – Scott Johnson, FairRidge Group 2010 in Inna Chilik u.a. Assessment of Sustainability Maturity Models for Business Transformation, BTH Schweden 2019.

CSMM (Crespin Sustainability Maturity Model) – Richard Crespin „Sustainability Maturity Model“, 2014 in Inna Chilik u.a. Assessment of Sustainability Maturity Models for Business Transformation, BTH Schweden 2019.

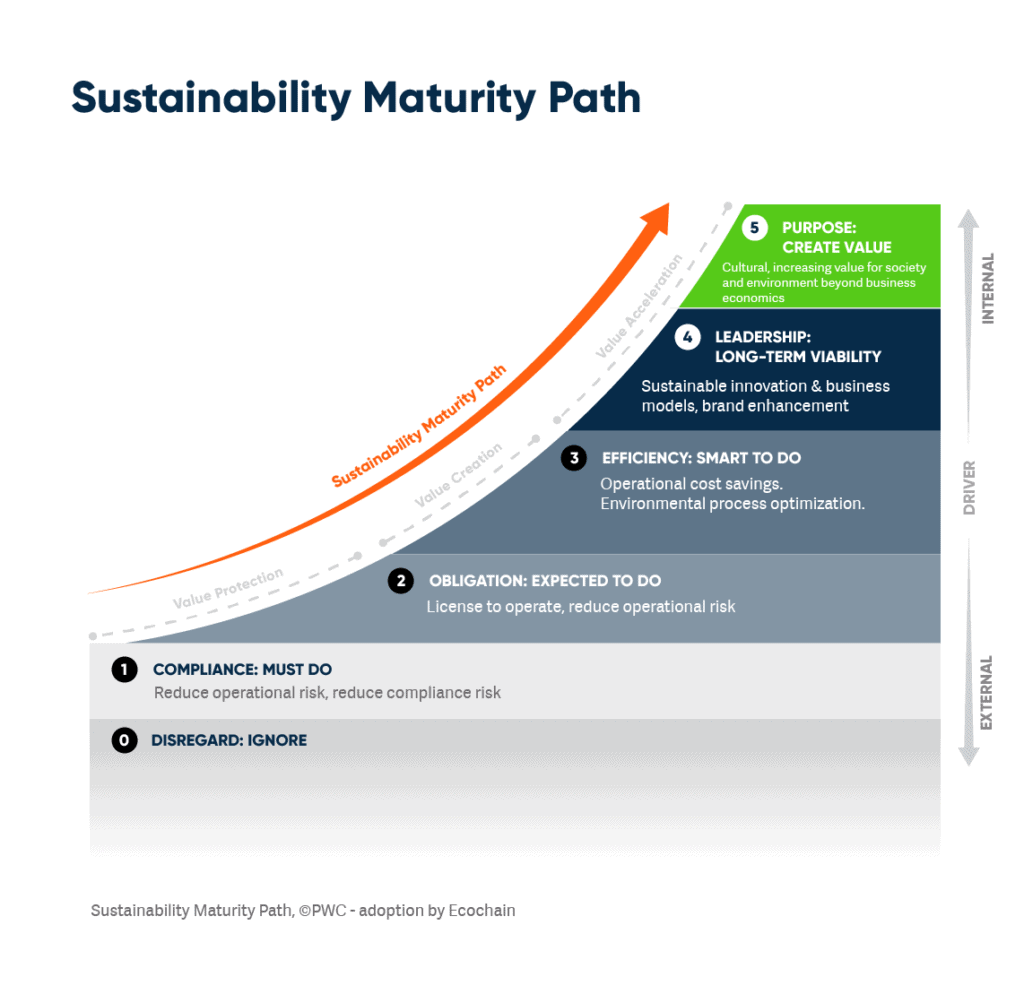

Motivation – Warum setzen Sie sich als Unternehmer*in mit Nachhaltigkeit auseinander?

Die Motivation, die hinter den umweltrelevanten Entscheidungen eines Unternehmens steht, ist der Schlüssel zum Verständnis seiner Handlungen.

Die Erfahrung aus der Praxis zeigt, dass zu Beginn die Maßnahmen ausschließlich durch externe Marktkräfte (Vorschriften, Kundennachfrage) angetrieben werden. Erst in späteren Stadien der Reifegradentwicklung wird das Unternehmen intern / Unternehmer*innen intrinsisch angetrieben, um nachhaltige Veränderungen zu schaffen.

Ein Unternehmen handelt nicht mit Blick auf die Umwelt. Da es in den meisten Branchen irgendeine Form von Umweltvorschriften gibt, wäre dies eine Ausnahme.

Stufe 1: Konformität

Wenn die Umweltentscheidungen eines Unternehmens von der Einhaltung von Vorschriften angetrieben werden, dann nur, um das betriebliche Risiko zu reduzieren und die Vorschriften zu erfüllen („Compliance“).

Stufe 2: Verpflichtung

Wenn ein Unternehmen die Erwartungen externer Marktkräfte erfüllt, ist es durch “ Verpflichtungen“ motiviert. Das kann der Fall sein, wenn Kunden bestimmte Produkte, Nachweise oder Validierungen fordern. Das Unternehmen ist noch nicht durch interne Kräfte motiviert, sondern durch äußere Marktkräfte. Es handelt jedoch proaktiver als nur zur Einhaltung von Vorschriften („Macht des Faktischen“).

Stufe 3: Effizienz

Viele Unternehmen erkennen, dass die Optimierung von Umweltprozessen tatsächlich zu betrieblichen Kosteneinsparungen führen kann. Das heißt nicht, dass sie zweckorientiert handeln, aber sie versuchen aktiv, Schäden zu reduzieren, um effizienter zu werden. Dies ist in der Regel die Phase, in der das hauptamtliche Nachhaltigkeitspersonal die Verantwortung für die Prozesse übernimmt (mehr zur Verantwortung später).

Stufe 4: Führerschaft

Wenn ein Unternehmen aktiv nach nachhaltigen Innovationen strebt und diese als Markenverbesserung ansieht, wird es mehr aus einer internen Perspektive angetrieben. Das Führungsteam ist von der Nachhaltigkeit als Managementphilosophie überzeugt, und Nachhaltigkeit wird zu einem Treiber für die langfristige Lebensfähigkeit des Unternehmens. Innovative Produkte oder Geschäftsmodelle werden aktiv vorangetrieben.

Stufe 5: Zweckorientierung

Purpose-driven Unternehmen zielen darauf ab, über den betriebswirtschaftlichen Aspekt hinaus Werte für die Gesellschaft und die Umwelt zu schaffen. Sie werden oft speziell zu diesem Zweck gegründet. Nachhaltigkeit ist nicht nur ein Faktor, der berücksichtigt werden muss, sondern der Hauptfaktor bei allen Entscheidungen im Unternehmen. Das bedeutet nicht, dass das Unternehmen nicht darauf abzielt, profitabel zu sein – es bedeutet lediglich, dass Kompromisse die Ausnahme sind, nicht die Norm.

Qualifizierender Faktor: Verbindlichkeit

Wenn man mit Geschäftsführern und Eigentümern spricht, werden die meisten Unternehmen sagen, dass sie durch Zweck oder Führung motiviert sind und sich somit auf den höheren Rängen des Sustainability Maturity Reifegrades befinden.

Während die Motivation selbst schwer zu messen sein kann, gibt es einige harte Qualifizierungsfaktoren, die erfüllt sein müssen, um die nächste Stufe im Reifegradmodell zu erreichen.

Einer dieser Faktoren ist die Rechenschaftspflicht. Gibt es Key Performance Indicators (KPI) für Umweltaktivitäten im Unternehmen?

Stufe 1: Konformität

In der Compliance-Phase werden keine Umwelt-KPIs definiert. Compliance wird einfach ad-hoc mit gesetzlichen Mindestanforderungen erfüllt.

Stufe 2: Verpflichtung

Der einzige Unterschied zwischen der Obligation- und der Compliance-Phase ist, dass auch Ad-hoc-Anfragen für den Markt beantwortet werden können. Zum Beispiel, wenn ein Kunde eine Umweltproduktdeklaration (Environmental Product Declaration, EDP) anfordert.

Stufe 3: Effizienz

Umwelt-KPIs werden auf einer funktionalen Ebene definiert. Operative Entscheidungen werden teilweise durch Umwelt-KPIs beeinflusst.

Stufe 4: Führung

Es gibt Top-Level-KPIs für die Umweltleistung des Unternehmens. Das Management wird teilweise an Umwelt-KPIs gemessen. Anreizsysteme werden stark durch Umwelt-KPIs beeinflusst.

Stufe 5: Zweckorientierung

Umwelt-KPIs werden für die Entscheidungsfindung auf jeder Ebene definiert. Ökologische Überlegungen überwiegen ökonomische Überlegungen.

Qualifizierender Faktor: Ownership

Wer trägt die Verantwortung für Nachhaltigkeit in Ihrem Unternehmen? Viele Unternehmen behaupten, zweckorientiert oder führend in Sachen Nachhaltigkeit zu sein, aber es ist schwer zu glauben, wenn sich niemand dieser Aufgabe widmet.

Stufe 1: Konformität

Umweltthemen werden ad-hoc von den Verantwortlichen (Recht, Betrieb) übernommen.

Stufe 2: Verpflichtung

Nachhaltigkeit wird von QHSE-Managern (Qualität, Gesundheit, Sicherheit, Umwelt) in funktionaler Verantwortung oder von Teilzeit-Nachhaltigkeitsmanagern übernommen.

Stufe 3: Effizienz

Nachhaltigkeit wird von hauptamtlichen, engagierten Nachhaltigkeitsbeauftragten verantwortet.

Stufe 4: Führung

Nachhaltigkeit wird von der obersten Managementebene verantwortet, mit einer verantwortlichen Führungskraft auf C-Level (Chief Sustainability Officer).

Stufe 5: Zweckorientierung

Umweltrelevante Entscheidungen werden auf allen Ebenen des Unternehmens getroffen, und jeder ist für die Umweltleistung verantwortlich.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die 17 SDGs und ihre 169 spezifischen Unterziele sollen Unternehmen dabei helfen, sich in den kommenden Jahren mehreren zentralen Herausforderungen zu stellen – dem Management von Klimarisiken, Reputationsrisiken, der Reaktion auf „Megatrends“ wie Globalisierung und Digitalisierung und der Erfüllung der Forderung von Investoren nach mehr Transparenz in der Berichterstattung.

Sie leisten ihren Beitrag hierzu auf verschiedene Weise:

Sie ermutigen Unternehmen, die Anforderungen der SDGs durch verbesserte Innovationsfähigkeiten zu erfüllen;

sie heben die Bedeutung ethischen Verhaltens in der gesamten Wertschöpfungskette hervor;

sie konzentrieren sich stärker als je zuvor auf Best Practices in Governance und Stewardship;

sie treiben die Bildung strategischer Partnerschaften voran; und

sie stützen Unternehmensberichte auf die sechs „Kapitalien“ der integrierten Berichterstattung.

Persönliches Verständnis der SDGs

Beginnen Sie mit Ihrer eigenen SDG-Reise.

Welche der 17 Ziele sprechen Sie persönlich an?

Verstehen Sie, wie die Ziele sich gegenseitig beeinflussen.

Gehen Sie in Ihrer Organisation ins Gespräch über die SDGs

Welche der 17 Ziele sind für Ihr Unternehmen / Ihre Organisation relevant?

Wie hängen die SDGs mit der Mission, der Vision und dem Zweck Ihres Unternehmens / Ihrer Organisation zusammen?

Welche SDGs kann das Unternehmen / die Organisation direkt beeinflussen?

Bauen Sie das kulturelle Engagement für die SDGs in dem / der gesamten Unternehmen / Organisation auf.

SDGs in die Strategie und das Geschäftsmodell einbauen

Priorisieren Sie die SDGs für Ihr Unternehmen / Ihre Organisation im Hinblick auf Wirkung und Einfluss – strukturieren und dokumentieren Sie SDG-Abhängigkeiten.

Wenden Sie die Denkrichtung der SDGs auf Ihre Strategie und Entscheidungsprozesse an.

Nutzen Sie die SDGs, um eine längerfristige nachhaltige Investitionsstrategie zu erreichen.

SDG-Maßnahmen ableiten, vereinbaren und verankern – in der gesamten Organisation

Sammeln Sie Daten zu den SDG-Prioritäten für Ihr Unternehmen / Ihre Organisation.

Verstehen Sie, ob Ihr Unternehmen / Ihre Organisation einen positiven oder negativen Einfluss auf die ausgewählten SDGs hat. (Ziehen Sie eine Szenarienplanung in Betracht.)

Setzen Sie sich Ziele für jede SDG-Priorität (KPIs / OKRs).

Bauen Sie die SDGs in Ihre Planungsprozesszyklen ein (Nachhaltigkeitscontrolling).

(Lieferketten-)partner und Ihr Ökosystem in die SDGs mit einbeziehen.

Bauen Sie ein kollektives und nachhaltiges Wettbewerbsumfeld in Ihrer Lieferkette auf.

Arbeiten Sie mit politischen Entscheidungsträgern und Regulierungsbehörden zusammen, um die wahren Kosten der Art und Weise, wie wir alle Geschäfte machen, zu reflektieren (Integrated Thinking).

Benchmarking Ihrer SDG-Reise (OKR / Nachhaltigkeitscontrolling).

Treten Sie einem SDGs-Netzwerk bei oder schließen Sie sich entsprechenden Institutionen an.

Berichten Sie über die SDGs als festen Bestandteil Ihrer integrierten Berichterstattung

Kommunizieren Sie Ihre Fortschritte an Ihre Stakeholder.

Wie trägt Ihr Geschäftsmodell zur Erreichung der von Ihnen gewählten SDGs bei?

Legen Sie die zukünftige Strategie der Organisation und die Auswirkungen auf die SDGs dar.

Lernen, neu lernen

Bauen Sie eine Feedbackschleife in die Planung und Strategieentwicklung ein (OKR).

Setzen Sie neue Prioritäten für die SDGs, basierend auf den Auswirkungen des organisatorischen Fortschritts.

Wiederholen Sie die Schritte 3 bis 6 auf der Grundlage Ihrer SDG-Lernprozesse.

…. denn “sustainability is fast becoming the lens through which a business is judged by its customers, workforce, society, governments and even its investors.”

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Nachfolgende „Themen-Checkliste“ mag Ihnen als Unternehmer / Entscheider eine Hilfestellung sein, die Fähigkeit Ihres Unternehmens zu beurteilen, ESG-bezogene Risiken zu bewältigen und viel wichtiger, die damit verbundenen Chancen zu nutzen.

Governance und Kultur

Zuordnung oder Beschreibung der obligatorischen oder freiwilligen ESG-bezogenen Vorgaben des Unternehmens

Erwägen Sie Möglichkeiten zur Einbettung von ESG in die Kultur und die Grundwerte des Unternehmens (Kulturwandel)

Informieren Sie sich über die Möglichkeiten, das Bewusstsein sowie die echte Bereitschaft des Managements für ESG-bezogene Risiken zu erhöhen

Abbildung der operativen Strukturen, der Verantwortlichkeiten für ESG-bezogene Risiken, der Berichtslinien und des durchgängigen Risikomanagements (kurz „ERM“) – und strategischen Planungsprozesses, um Verbesserungsmöglichkeiten in Bezug auf Überwachung und Zusammenarbeit zu identifizieren

Schaffen Sie Gelegenheit zur Zusammenarbeit in der gesamten Organisation (Silos überwinden)

Verankerung von ESG-bezogenen Praxiserfahrung, entsprechenden Kapazitäten und Kompetenzen in der Personalauswahl und im Talentmanagement, um die Integration zu fördern

Strategie und Ziele festlegen

Untersuchen Sie den Wertschöpfungsprozess und den Kern Ihres Geschäftsmodells, um kurz-, mittel- und langfristig die Auswirkungen und Abhängigkeiten auf alle Kapitalarten im Sinnes des IIRC zu verstehen.

Um dieses Verständnis zu unterstützen, beschäftigen Sie sich eingehend mit:

Megatrend-Analysen, um die Auswirkungen von aufkommenden Themen im externen Umfeld zu verstehen

Impact- und Dependency-Mapping für alle Arten von Kapital

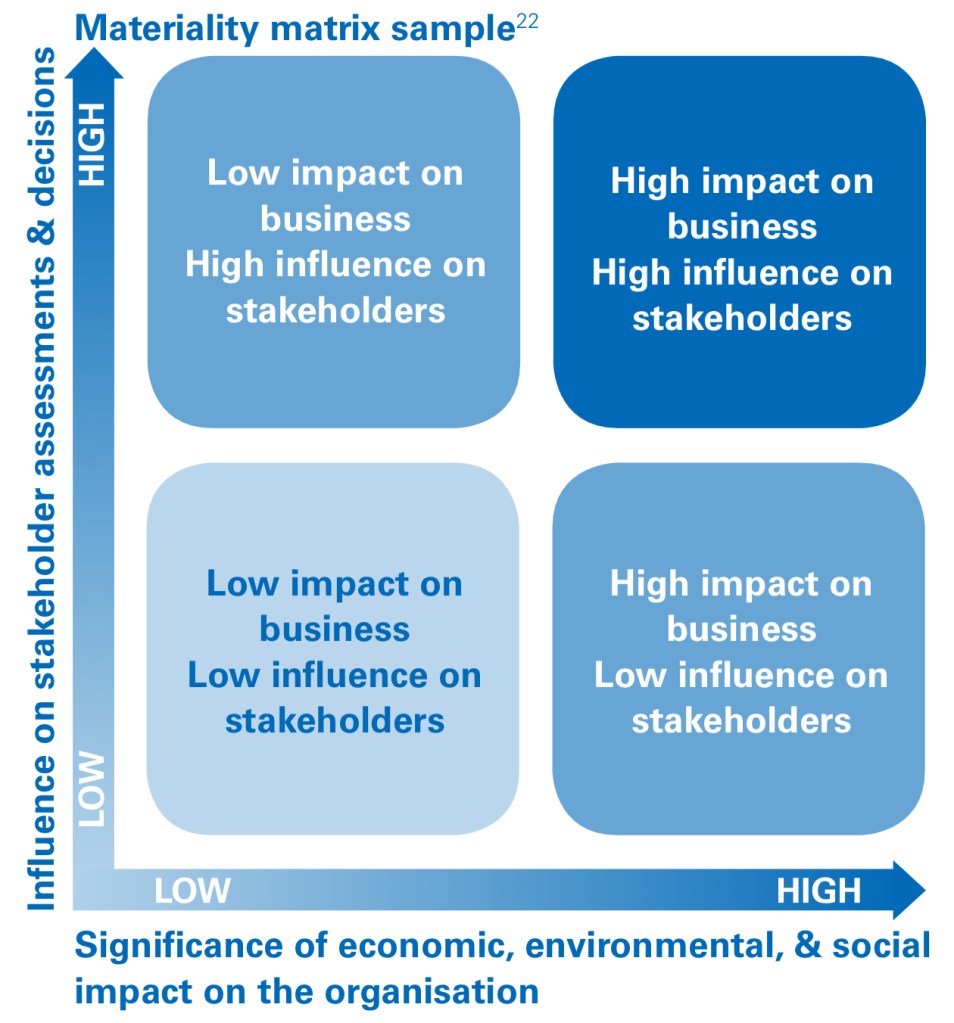

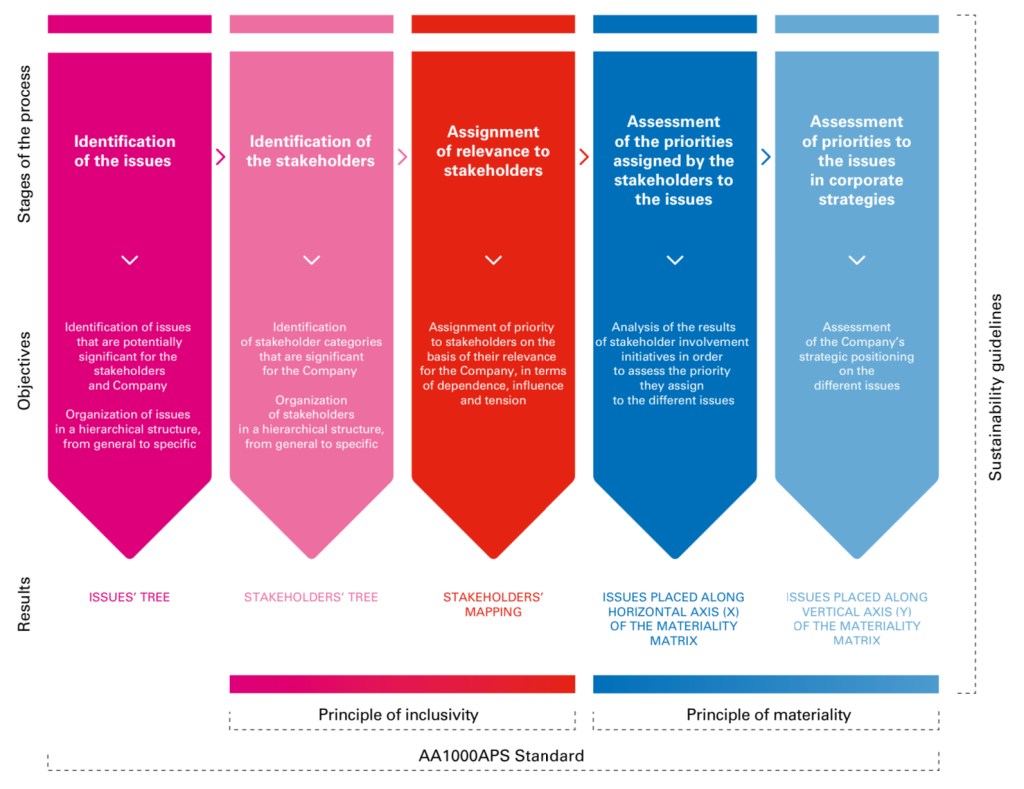

ESG-Wesentlichkeitsanalysen zur Beschreibung wesentlicher ESG-Themen (Output: Materiality-Matrix)

Einbindung von internen und externen Stakeholdern, um aufkommende ESG-Trends zu verstehen (Stakeholder-Value-Approach)

Analyse zur Nutzung von ESG-spezifischen Methoden und Ressourcen

Abgleich mit der Strategie, den Zielen (Output: Connectivity-Matrix) und der Risikobereitschaft des Unternehmens während des gesamten Risikomanagementprozesses

Berücksichtigung der ESG-bezogenen Risiken, die sich auf die Strategie oder die Ziele des Unternehmens auswirken (Output: Klimarisiko-Matrix)

Maßnahmen

Erkennen und Verstehen von Risiken

Prüfung des “Risikoinventars“ der Organisation, um festzustellen, welche ESG-bezogenen Risiken identifiziert wurden oder nicht

Einbeziehung von ESG-Risikoverantwortlichen und Nachhaltigkeitsexperten in den Risikoidentifizierungsprozess, um Fachwissen und entsprechende Erfahrungswerte zu nutzen

Einberufung von Arbeitstreffen sowohl mit den Verantwortlichen zur Risiko-Steuerung als auch mit Fachleuten für Nachhaltigkeit, um ESG-bezogene Risiken zu verstehen

Identifizieren Sie die ESG-bezogenen Risiken, die sich auf die strategischen und operativen Pläne des Unternehmens / der Organisation auswirken können.

Verwenden Sie die Ursachenanalyse, um die Treiber des Risikos zu verstehen

Genaue und konkrete Definition der Auswirkungen von ESG-Risiken auf das Unternehmen / die Organisation

Beurteilen und Priorisieren von Risiken

Festlegung des benötigten Resultats der Risikobewertung (z. B. die Auswirkungen in Bezug auf die Strategie und die Geschäftsziele)

Die Kriterien des Unternehmens für die Priorisierung von Risiken nachvollziehen

Die von der Organisation verwendeten Metriken zur Darstellung von Risiken benennen (d. h. quantitativ oder qualitativ)

Geeignete Bewertungsansätze zur Messung des Risikoausmaßes auswählen

Auswahl und Dokumentation von Daten, Parametern und Annahmen

Nutzung von Fachwissen, um ESG-bezogene Risiken zu priorisieren

Erkennen und hinterfragen Sie organisatorische Voreingenommenheit gegenüber ESG-Themen, den übergeordneten unternehmensspezifischen Zielsetzungen und den erarbeiteten Maßnahmen

Umsetzung von Maßnahmen

Auswahl einer geeigneten Risikopolitik basierend auf unternehmensspezifischen Faktoren und Gegebenheiten (z. B. Kosten und Nutzen sowie Risikobereitschaft)

Entwickeln Sie den Business Case für die Vorgehensweise und holen Sie die Zustimmung der unternehmensinternen Stakeholder ein

Implementieren Sie die Risikomaßnahmen, mit denen Sie das Risiko des Unternehmens steuern werden

Kontinuierliche Bewertung der Risikomaßnahmen auf Unternehmensebene, um die Gesamtauswirkungen auf das Risikoprofil des Unternehmens zu verstehen und iterativ gegensteuern zu können

Überprüfung und Überarbeitung

Identifizieren und bewerten Sie regelmäßig interne und externe Veränderungen, die sich wesentlich auf die Strategie oder die Geschäftsziele auswirken können

Regelmäßige Überprüfung der implementierten ERM-Aktivitäten, um Notwendigkeiten zur Überarbeitung der ERM-Prozesse und -Fähigkeiten zu identifizieren

Umsetzung von Verbesserungen im Umgang mit ESG-bezogenen Risiken durch ERM

Information, Kommunikation und Berichterstattung

Identifizierung relevanter Informations- und Kommunikationskanäle für die interne und externe Kommunikation und Berichterstattung

Kommunizieren und berichten Sie relevante ESG-bezogene Risikoinformationen intern für die Entscheidungsfindung

Kommunikation und Berichterstattung relevanter ESG-bezogener Risikoinformationen nach außen, um regulatorische Verpflichtungen zu erfüllen und die Entscheidungsfindung der (relevanten) Stakeholder zu unterstützen

Kontinuierliche Identifizierung von Möglichkeiten zur Verbesserung der Qualität der intern und extern berichteten ESG-bezogenen Daten

Viel Erfolg auf Ihrem Weg zu einer nachhaltigen Wertschöpfung und einer integrierten Unternehmensführung; möge der Wechsel vom „Shareholder-Value“ Management-Ansatz hin zu einem „Stakeholder-Value“ Management-Ansatz in Ihrem Unternehmen gelingen!

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

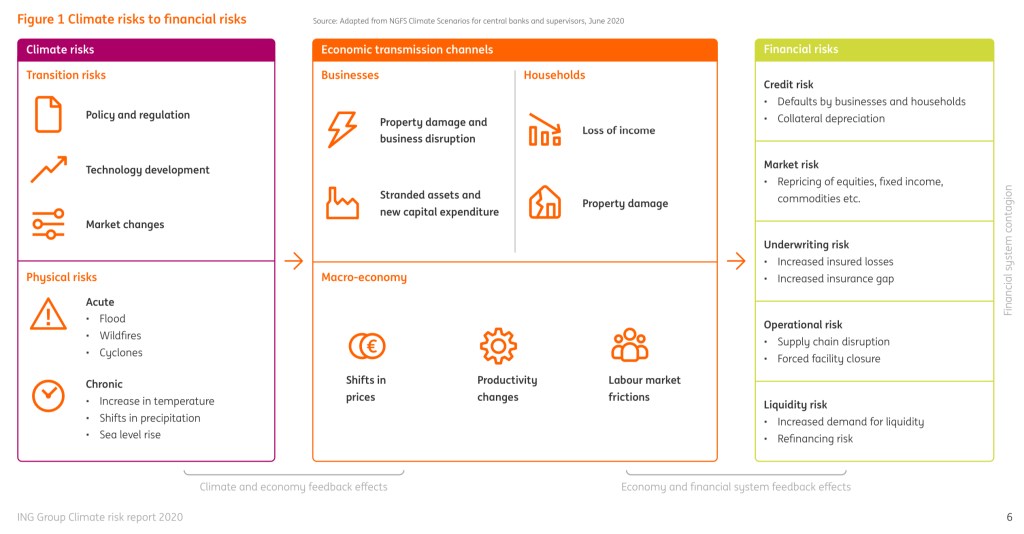

Das zunehmende Ausmaß extremer Wetterereignisse stellt Unternehmen in allen Branchen und Regionen vor Herausforderungen und zwingt sie dazu, die unerbittlichen Auswirkungen von Überschwemmungen, Bränden, Hitzewellen, Sturmfluten und anderen Naturkatastrophen zu bewältigen (siehe hierzu bspw. die Szenarioanalysen des American Communities Project). Diesen Herausforderungen müssen sich auch Staaten stellen, die in Teilen durch Klimarisiken sogar in ihrer physischen Existenz bedroht sind (so bspw. Ergebnisse einer aktuellen Risikoanalyse der ABN AMRO für Die Nierderlande).

Als Reaktion auf den irreversiblen Klimawandel, die globale Erwärmung und die Verschärfung extremer Wetterereignisse werden viele Unternehmen in den meisten (wenn nicht sogar allen) Industriesektoren Beeinträchtigungen der betrieblichen Kontinuität aufgrund von materiellen, durch den Klimawandel verursachten Schäden erleiden (Krueger, P., Sautner, Z. and L. Starks. 2019. The Importance of Climate Risks for Institutional Investors. ECGI Working Papers in Finance. Working Paper No. 610/2019; Roman, K. 2019. Climate Change Threatens Both the Economy and the Financial System, Says Bank of Canada. CBC News; Macklem, T., Chisholm, A., Thomassin, K. and B. Zvan. 2019. Final Report of the Expert Panel on Sustainable Finance – Mobilizing Finance for Sustainable Growth) – unmittelbar, in jedem Fall aber mittelbar.

Sind diese Störfälle von wesentlichem Ausmaß – zum Beispiel, wenn ein extremes Wetterereignis zu Überschwemmungen führt, die die Lieferkette unterbrechen, was sich in der Folge auf den langfristigen Cashflow eines Unternehmens auswirkt – verlangt es die unternehmerische Sorgfaltspflicht, dass diese Informationen offengelegt werden, da sie die Entscheidung eines Anlegers zum Kauf/Halten/Verkauf von Aktien des Unternehmens beeinflussen könnten (Bank of Canada 2019; Giuzio, M., Krusec, D., Levels, A., Melo, A.S., Mikkonen, K. and P. Radulova. 2019. Climate Change and Financial Stability. European Central Bank; Tooze, A. 2019. Why Central Banks Need to Step Up on Global Warming. Foreign Policy.). Diese Sorgfaltspflicht verlangt es, dass das Unternehmen sich nicht nachgelagert mit Risiken auseinandersetzt, sondern sie proaktiv in unternehmerische Entscheidungen und strategische Überlegungen einbezieht – dies gilt selbstredend auch für Klimarisiken.

Kostenindikator Versicherungswirtschaft

Es gibt keinen besseren Indikator für die finanziellen Kosten, die mit extremen Wetterereignissen verbunden sind, als den Sach- und Haftpflichtversicherungssektor (P&C-Sektor), in dem die Auswirkungen einer Überschwemmung, eines Feuers, eines Windes usw. fast augenblicklich erfasst werden können (Moudrak, N., Hutter, A.M. and B. Feltmate. 2017. When the Big Storms Hit: the Role of Wetlands to Limit Urban and Rural Flood Damage. Prepared for Ontario Ministry of Natural Resources and Forestry. Intact Centre on Climate Adaptation, University of Waterloo). In Anerkennung der Tatsache, dass die Auswirkungen extremer Wetterereignisse nicht auf einen Geschäftsbereich beschränkt sind, sollte der P&C-Sektor als Stellvertreter für die wachsenden Kosten des Klimawandels betrachtet werden, die sich in unterschiedlichem Ausmaß auf die meisten, wenn nicht alle Industriesektoren auswirken werden. Diese steigenden Kosten wird er direkt durch den Preis für Versicherungsleistungen oder indirekte durch vertraglich Auflagen an den Versicherten weitergeben.

Stakeholder wollen Transparenz

Stakeholder wollen verstehen, wie sich klimabezogene Risiken auf ein Unternehmen und sein Umfeld auswirken, einschließlich des Geschäftsmodells, der Strategie und der Beurteilungen und Annahmen, die für Schätzungen verwendet werden. Diese Informationen sind notwendig, um zu beurteilen, wie Unternehmen mit diesenHerausforderungen umgehen und welchen Einfluss diese Risiken auf die langfristigen Aussichten eines Unternehmens haben. Aus Sicht des Portfoliomanagements eines (institutionellen) Investors besteht heutzutage kein Zweifel, dass der Klimawandel und extreme Wetterrisiken in die Unternehmensbewertung einfließen können und sollten.

Es besteht die klare Erwartung, dass Unternehmen das Klimarisiko bei der Erstellung ihrer Jahresberichte sowohl im Lagebericht als auch im Jahresabschluss berücksichtigen sollten. Diese Erwartung hat Larry Fink in seinem CEO Letter 2021 auch ebenso deutlich formuliert.

Selbst wenn Unternehmen feststellen, dass klimabezogene Risiken auf der Grundlage ihrer Geschäftstätigkeit derzeit keinen wesentlichen quantitativen Einfluss auf den Ansatz und die Bewertung von Vermögenswerten und Schulden im Jahresabschluss haben, gibt es einen zunehmenden Fokus und die Erwartung von Regulierungsbehörden, öffentlichen Auftraggebern und Investoren, dass mehr Informationen zu diesem Thema im Geschäftsbericht bereitgestellt werden. Infolgedessen ist es insbesondere für Unternehmen, die in Sektoren tätig sind, die stärker vom Klima beeinflusst werden, wichtig, die Angaben innerhalb und außerhalb des Abschlusses zu überdenken und zu prüfen, ob klimabezogene Risikoanalysen hinreichend enthalten sind. Für einige Unternehmen wird sich dies in Angaben zum Klimarisiko-Management im Lagebericht und in Angaben zu „wesentlichen Ermessensentscheidungen“ sowie „Quellen von Schätzungsunsicherheiten“, die bestimmte Vermögenswerte oder Schulden betreffen, im Anhang zum Abschluss manifestieren.

Der Fokus auf klimabezogene Risiken ist nicht auf ein Land, einen Wirtschaftsraum im engeren beschränkt. So hat beispielsweise die britische Aufsichtsbehörde Prudential Regulation Authority ihre Erwartungen an den Umgang von Versicherern mit finanziellen Risiken, die sich aus dem Klimawandel ergeben, dargelegt. Die britische Finanzaufsichtsbehörde Financial Conduct Authority plant die Einführung von Vorschriften, die eine verstärkte Berichterstattung über Klimarisiken vorsehen. Gleiches gilt für die EU. Ähnliche Regelungen finden sich in den USA, Australien und für die asiatischen Finanzplätze.

Darüber hinaus hat die IFRS Foundation im Jahr 2020 Informationsmaterial veröffentlicht, das veranschaulicht, wann die Auswirkungen von klimabezogenen Sachverhalten bei der Anwendung der Prinzipien in den Rechnungslegungsstandards berücksichtigt werden müssen. Die IFRS Foundation prüft derzeit auch die Notwendigkeit eines globalen Regelwerks von international anerkannten Nachhaltigkeitsstandards und lotet die Unterstützung für ihre Rolle bei der Entwicklung solcher Standards aus.

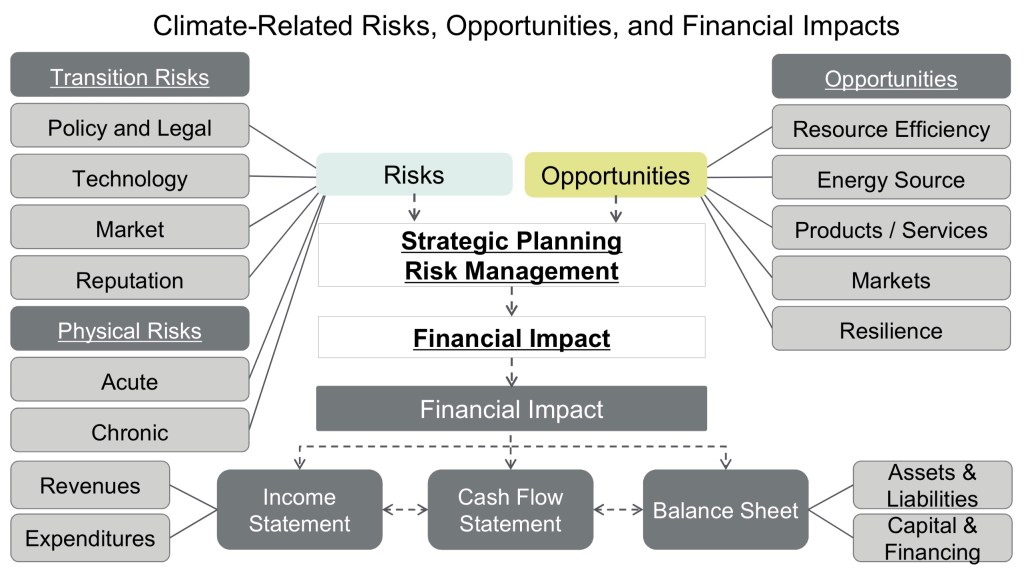

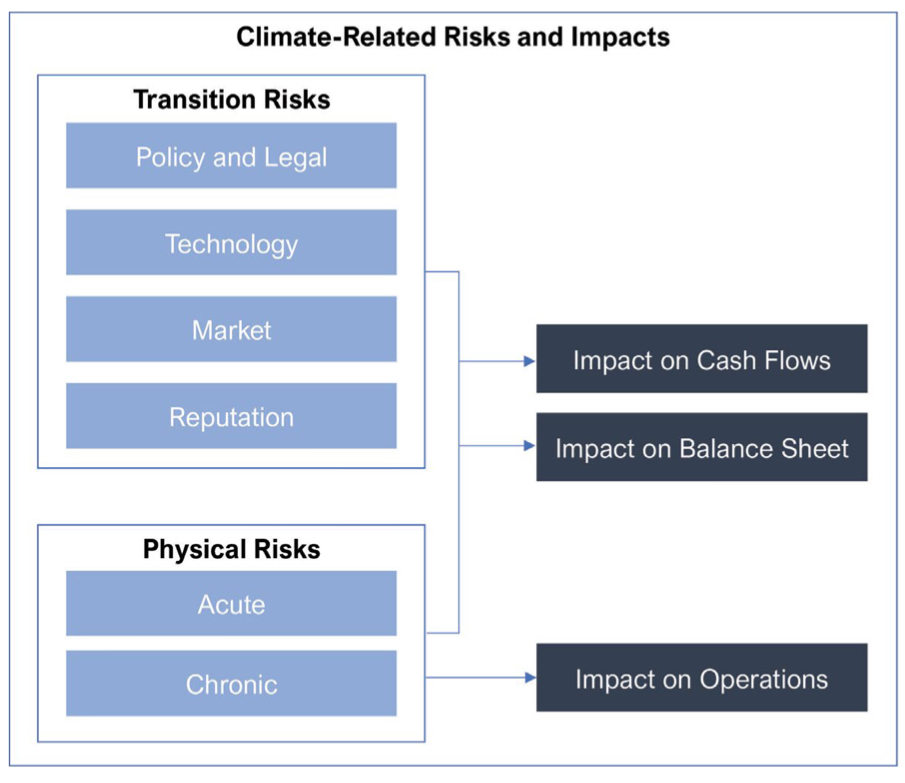

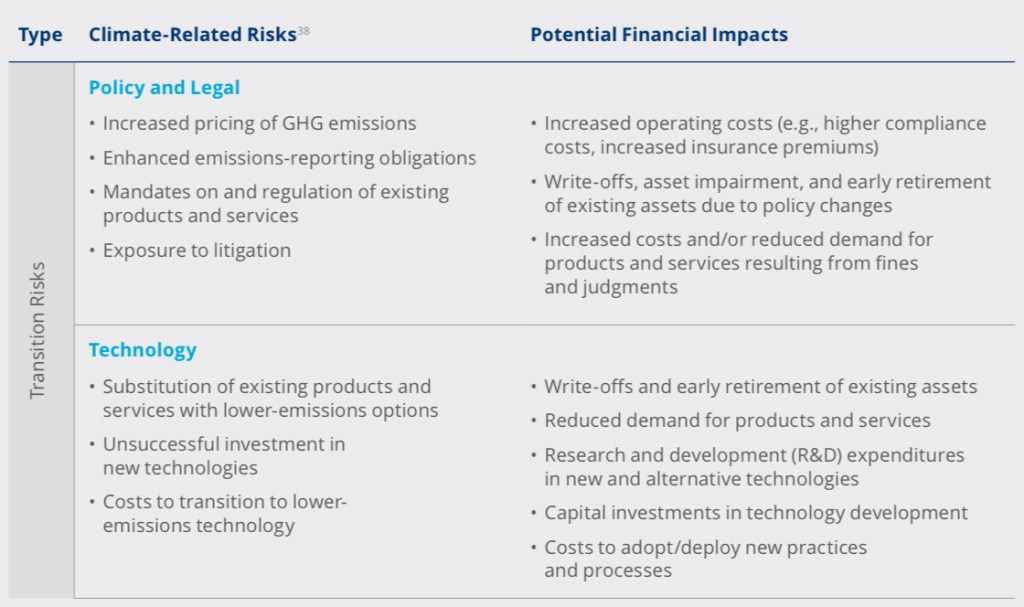

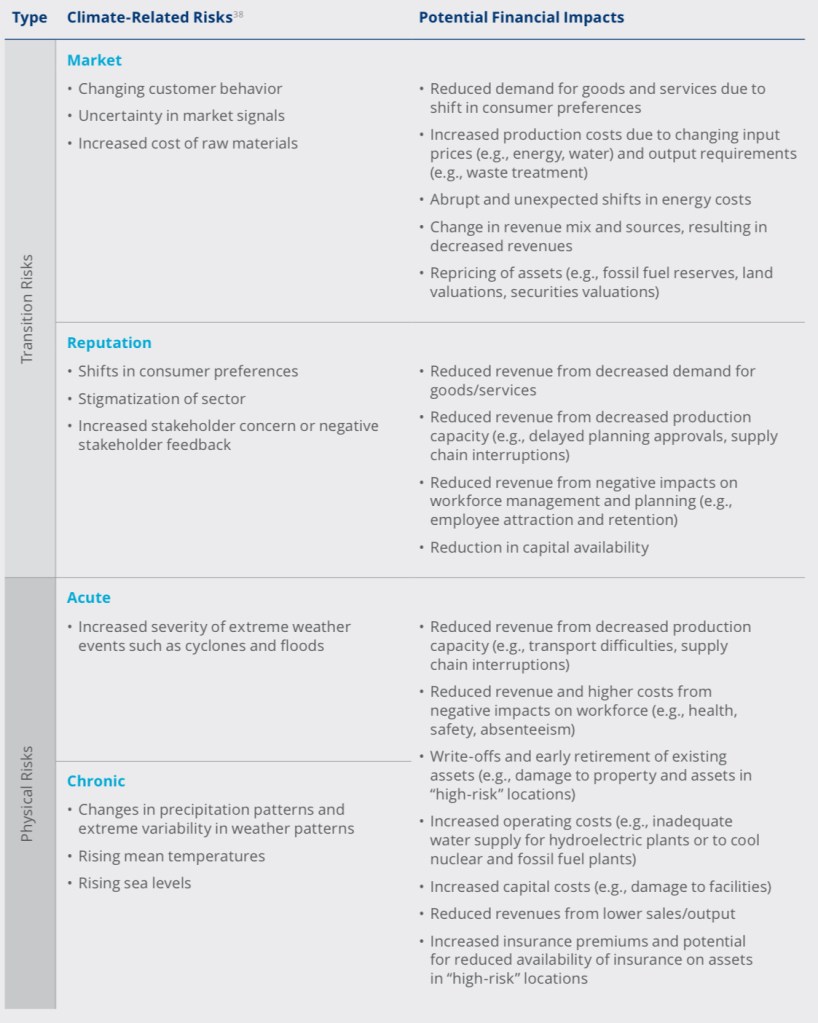

Das TCFD identifizierte eine breite Palette von Klimarisiken und wie diese die Gewinn- und Verlustrechnung, den Cashflow und die Bilanz eines Unternehmens beeinflussen können.

Das TCFD gab Empfehlungen heraus, die:

Identifizierung und Beschreibung der Arten von Klimarisiken und ihrer potenziellen finanziellen Auswirkungen.

eine Liste von Geschäftsbereichen identifiziert, die am wahrscheinlichsten von Klimarisiken betroffen sind.

Empfehlungen zur Offenlegung in den Bereichen Governance, Strategie, Risikomanagement Strategie, Risikomanagement und die Messgrößen und Ziele des Unternehmens.

Die Empfehlungen des TCFD wurden weltweit von Unternehmen aller Branchen als Best Practice übernommen. Viele globale Aufsichtsbehörden beziehen sich auf das TCFD, um Überlegungen zur Offenlegung von klimabezogenen Risiken zu leiten. Basierend auf der jüngsten Jahresberichterstattung z.B. für Australien, die am 20. Oktober 2020 verfügbar war, berichten 58 % der ASX100 unter Verwendung des TCFD-Rahmenwerks und eine beträchtliche Anzahl von Unternehmen hat die TCFD-Leitlinien übernommen, wenn sie die Diskussion über klimabezogene Risiken in den vorderen Teil des Jahresberichts aufnehmen.

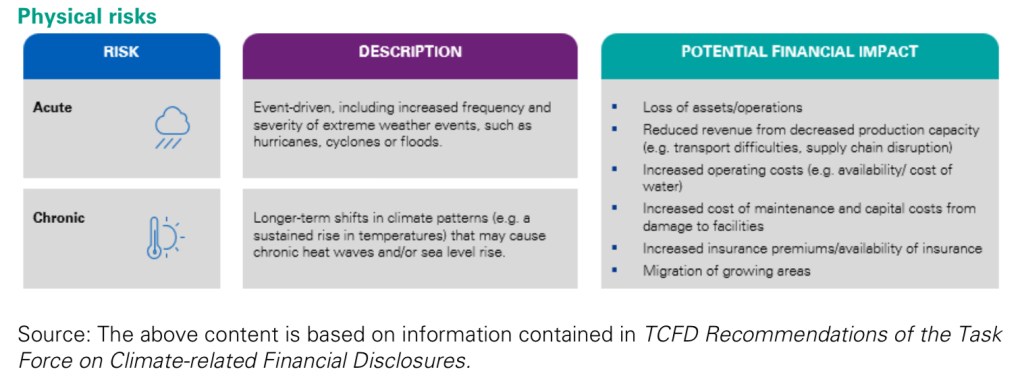

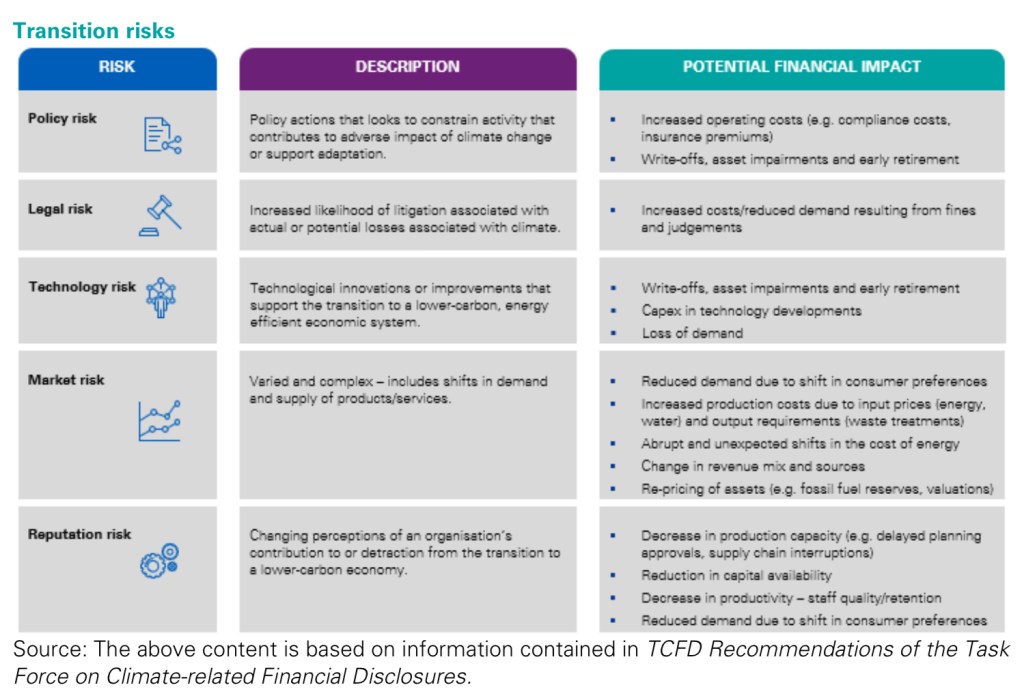

Das TCFD unterteilt klimabezogene Risiken in zwei Hauptkategorien:

Risiken im Zusammenhang mit den materiellen Auswirkungen des Klimawandels (physical risks) und

Risiken im Zusammenhang mit dem Übergang zu einer kohlenstoffärmeren Wirtschaft (transition risks).

Zu 1)

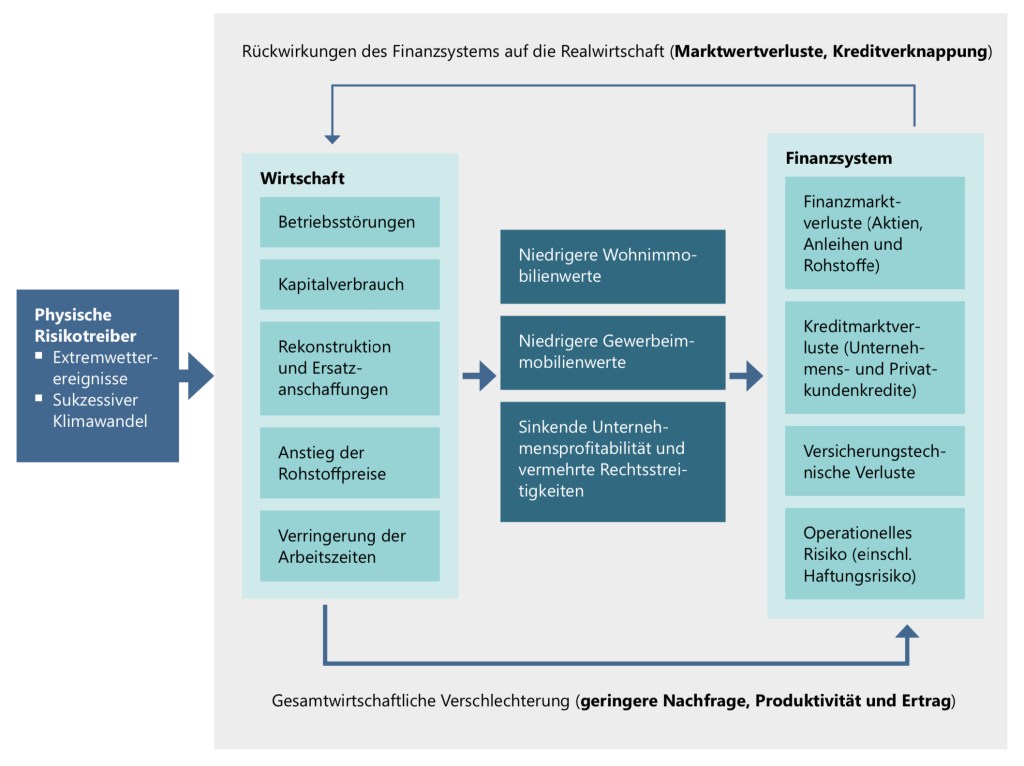

Physical Risks ergeben sich aus den physischen Auswirkungen des Klimawandels auf den Betrieb, die Belegschaft, die Märkte, die Infrastruktur, die Rohstoffe und die Vermögenswerte von Unternehmen. Physical Risks, die vom Klimawandel ausgehen, können ereignisbezogen (akut) sein, wie z. B. eine erhöhte Schwere von extremen Wetterereignissen (z. B. Wirbelstürme, Dürren, Überschwemmungen und Brände). Sie können sich auch auf längerfristige (d. h. chronische) Verschiebungen bei Niederschlag und Temperatur und eine erhöhte Variabilität der Wettermuster (z. B. Anstieg des Meeresspiegels) beziehen.

Gebäude sind in zunehmendem Maße Schäden und/oder Zerstörungen durch Überschwemmungen, Waldbrände und andere extreme Wetterereignisse ausgesetzt (z. B. haben zwischen 2005 und 2017 die durch den Anstieg des Meeresspiegels verursachten Überschwemmungen 15,9 Mrd. USD an relativen Immobilienwerten für 28,6 Millionen Küstengrundstücke in 18 Staaten an der Ost- und Golfküste der USA vernichtet). QUELLE

Die Versorgungsinfrastruktur wird zunehmend durch klimabedingte Störungen beeinträchtigt (z. B. wird für einen Großteil der kontinentalen USA bis 2040 ein wärmerer Sommer und eine Verdreifachung der Tage mit extremer Hitze prognostiziert, was zu einem Anstieg der Ausgaben für private und gewerbliche Stromversorgung um 6 bis 18 % führen wird); (The Rhodium Group (2017): Assessing the Effect of Rising Temperatures: The Cost of Climate Change to the U.S. Power Sector. Prepared by Kate Larsen, John Larsen, Michael Delgado, Whitney Herndon and Shashank Mohan.)

Die Pflanzenproduktion wird durch Veränderungen bei den Ernten und den Produktionskosten beeinflusst, was sich auf den Preis, die Quantität und die Qualität der landwirtschaftlichen Produkte auswirkt (z. B. prognostiziert die Europäische Umweltagentur, dass der Klimawandel zu einem Rückgang der Pflanzenproduktivität in Südeuropa führen wird, wo die Erträge von nicht bewässerten Pflanzen wie Weizen, Mais und Zuckerrüben bis 2050 voraussichtlich um 50 % sinken werden); (European Environment Agency (2019): Climate change adaptation in the agriculture sector in Europe)

Die Fischerei wird durch veränderte Meeres- und Süßwasserbedingungen, die Versauerung der Ozeane, invasive Arten und Schädlinge beeinträchtigt werden (z. B. wird der Lebensraum für Kaltwasserfische in Südontario, Kanada, bis 2025 voraussichtlich um 67 % abnehmen; und die Populationen des Seesaiblings könnten bis 2100 um 40 % zurückgehen); (Council of Canadian Academies. 2019. Canada’s Top Climate Change Risks, Ottawa (ON): The Expert Panel on Climate Change Risks and Adaptation Potential, Council of Canadian Academies.)

Festverzinsliche Anlagen können auch durch Naturkatastrophen und extreme Wetterereignisse beeinträchtigt werden, was zu einer Herabstufung der Kreditwürdigkeit von Kommunen, Staaten und Ländern und zu einem Wertverfall der Schulden führt (z. B. stufte Moody’s nach dem Hurrikan Harvey im Jahr 2017 die texanische Stadt Port Arthur von A1 auf A2 herab, aufgrund ihrer „schwachen Liquiditätsposition, die zusätzlichen finanziellen Verpflichtungen aus den jüngsten Hurrikanschäden ausgesetzt ist, die über den regulären Betriebsumfang der Stadt hinausgehen“). QUELLE

Zu 2)

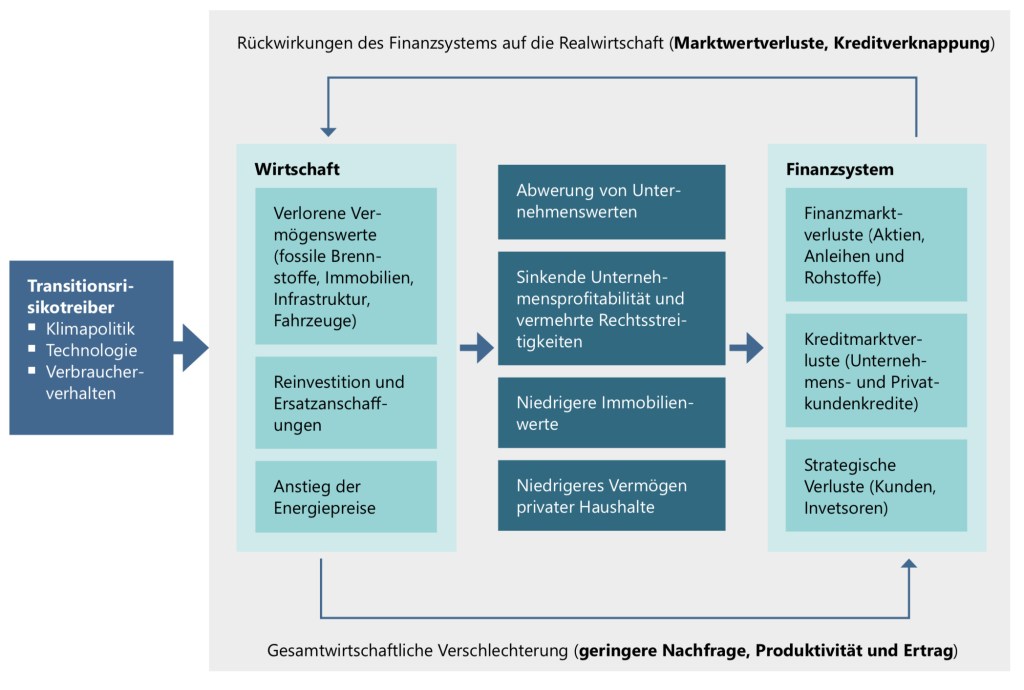

Transition Risks, Übergangsrisiken, ergeben sich aus den politischen, rechtlichen, technologischen und Marktveränderungen, die beim Übergang zu einer kohlenstoffärmeren Weltwirtschaft auftreten. Das Übergangsrisiko umfasst auch das „Risiko gestrandeter Vermögenswerte“ – Abschreibungen auf kohlenstoffintensive Vermögenswerte, die schnell unbrauchbar werden oder an Wert verlieren könnten. Zu den Übergangsrisiken gehören politische Emissionsbeschränkungen, die Auferlegung einer Kohlenstoffsteuer, Wasserbeschränkungen, Landnutzungsbeschränkungen oder -anreize, Marktnachfrage- und -angebotsverschiebungen sowie Reputationserwägungen.

Die globale Finanzgemeinschaft reagiert

In der Erkenntnis, dass physische Klimarisiken oft zu materiellen Verlusten führen,

betont die globale Finanzgemeinschaft die Notwendigkeit der Offenlegung von Klimarisiken und der Integration in das Portfoliomanagement.

Ein paar Beispiel:

Die Task Force on Climate-Related Financial Disclosures (TCFD), das Sustainability Accounting Standards Board (SASB) und das kanadische Expert Panel on Sustainable Finance (EPSF) haben Investoren auf ihre treuhänderische Pflicht hingewiesen, Klimarisiken zu bewerten, offenzulegen und in das Portfoliomanagement zu integrieren. TCFD, SASB, EPSF

Das Network of Central Banks and Supervisors for Greening the Financial System (NGFS) stellte fest, dass Klimarisiken eine Quelle finanzieller Risiken sind, die alle Akteure in der Wirtschaft (Haushalte, Unternehmen, Regierungen) über alle Branchen und alle Regionen hinweg betreffen, und forderte die Zentralbanken auf, Klimarisikofaktoren in die eigenen Portfoliomanagemententscheidungen zu integrieren.

Der Internationale Währungsfonds stellte im April 2020 fest, dass Investoren das physische Klimarisiko derzeit nur unzureichend einpreisen und sprach sich für eine bessere Offenlegung von Klimarisiken und Stresstests aus.

Wertpapieraufsichtsbehörden begannen, Richtlinien in Bezug auf die Offenlegung wesentlicher Klimarisiken durch Emittenten herauszugeben, was auf die Möglichkeit einer verpflichtenden Offenlegung in naher Zukunft hindeutet. Kanada, SEC

Die Rechtsprechung hat den Klimawandel und die damit verbundenen Risiken als selbstverständlich, unumstritten und unanfechtbar akzeptiert, so dass es für Verwaltungsräte nahezu unmöglich wäre, das Risiko des Klimawandels abzulehnen – Gerichte verlangen von Aufsichtsorganen, sich über die wesentlichen Fakten zu informieren, während sie die ihnen vorgelegten Informationen bewerten und sich beraten lassen. QUELLE

Die Charakterisierung des physischen Klimarisikos ist jedoch ein Prozess, der tiefgreifendes technisches Wissen über die potenziellen Auswirkungen erfordert, die in den verschiedenen Regionen und Sektoren sehr unterschiedlich sind. Obwohl es technische Rahmenwerke für die Bewertung von Klimarisiken gibt, wie z. B. den Climate Lens-Ansatz von Infrastructure Canada und das Public Infrastructure Engineering Vulnerability Committee (PIEVC) Protocol, werden Klimarisiko-Bewertungen nur stückweise durchgeführt. Darüber hinaus gibt es keine standardisierte Anleitung für die praktische Einbeziehung des physischen Klimarisikos in das institutionelle Portfoliomanagement, z.B. ausgehend von einer branchenbezogenen Basis.

Status Quo bei institutionellen Anlegern

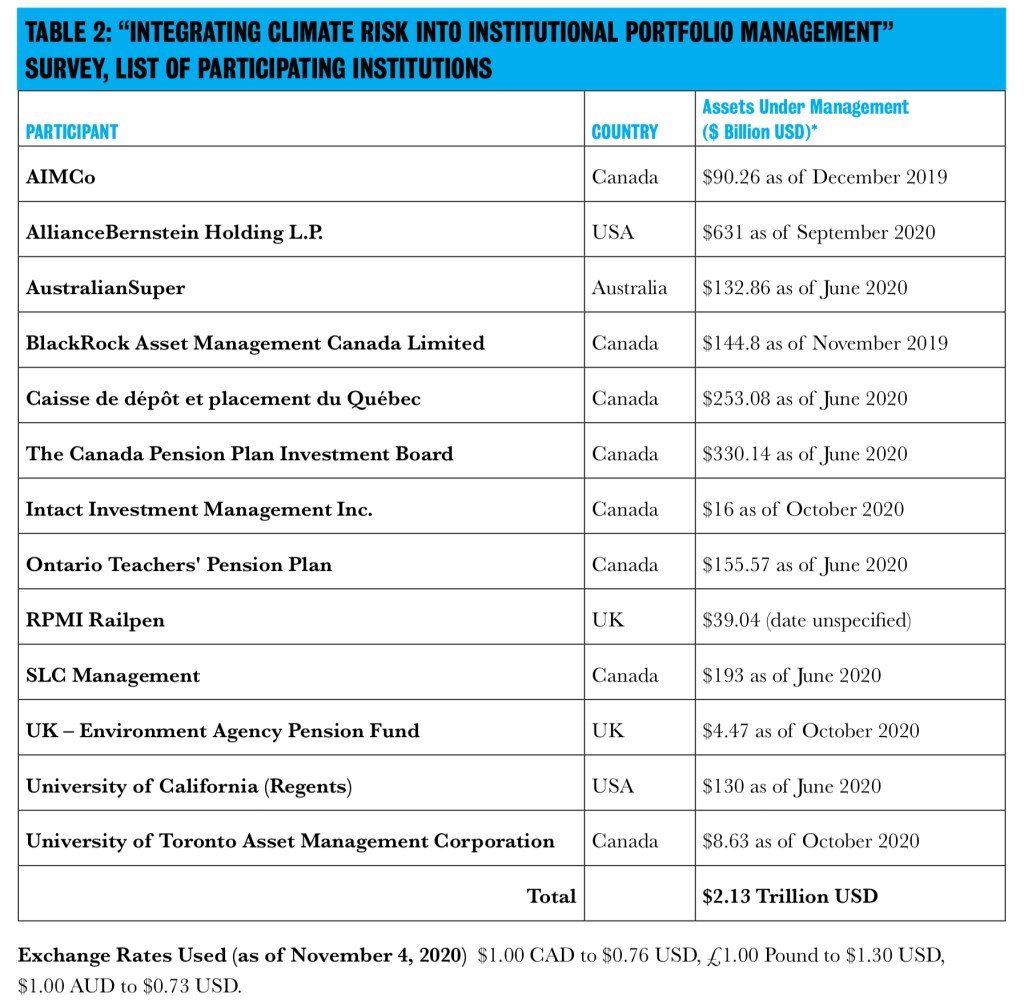

Im Jahr 2019 führten das Intact Centre on Climate Adaptation, das Stanford Global Projects Center und das Global Risk Institute eine internationale Umfrage mit dem Titel „Integrating Climate Risk into Institutional Portfolio Management“ bei 50 institutionellen Investoren durch.

Der Zweck der Umfrage war zweierlei:

den Grad der aktuellen Integration des Physical Risks in das Portfoliomanagement und in Investitionsanalysen zu bewerten, und

den praktischen Nutzen von Klimarisiko-Matrizen zur Unterstützung von Portfoliomanagern bei der Integration des physischen Klimarisikos in das Portfoliomanagement zu erproben.

Die Umfrage wurde zwischen dem 1. und 31. Oktober 2019 durchgeführt. Von den 50 eingeladenen Institutionen nahmen 13 teil

Die 13 Unternehmen repräsentieren ein verwaltetes Vermögen von knapp über 2 Billionen USD. Der Teilnehmerkreis lässt sich durch folgendene Kriterien charakterisieren:

Verwaltetes Vermögen: Größenordnung von „klein“/$7 Milliarden bis „groß“/$500 Milliarden;

Diversität der Fondsmanagement-Organisationen/Mandate: Pensionsfonds, Sach- und Unfall- sowie Lebens- und Krankenversicherungsgesellschaften und Universitätsstiftungen; und

Geografische Vertretung: Nordamerika, Australien und Europa

Die Umfrage ergab, dass die Mehrheit der Befragten (62 %) die Auswirkungen des physischen Klimawandels noch nicht in die finanzielle Bewertung von Vermögenswerten umgesetzt hat, aber die Mehrheit (54 %) gab an, dass sie physische Klimarisiken als ein „sehr hohes“ oder „etwas hohes“ materielles Problem ansehen. Qualitative Umfrageantworten wiesen auf zwei Schlüsselfaktoren hin, die die finanzielle Bewertung von Vermögenswerten unter dem Gesichtspunkt des physischen Klimarisikos behindern:

Mangel an entscheidungsfreundlicher Offenlegung von Klimadaten durch die Emittenten; und

Das Fehlen von standardisierten Best Practices für die Integration von Klimarisiken in das Portfoliomanagement.

In Bezug auf diese beiden Faktoren bietet das Instrument der Klimarisiko-Matrix einen sinnvollen Steuerungsansatz (hierzu auch noch weiter unten in diesem Blog-Beitrag) , da sie die wesentlichsten physischen Klimarisiken und Risikominderungsmaßnahmen, die von Unternehmen innerhalb bestimmter Branchen offengelegt werden sollten, kurz und prägnant umreißen. Die Umfrage zeigte, dass es einen generellen Mangel an formaler Schulung von Vorstandsmitgliedern, C-Suite-Führungskräften und Portfoliomanagern in Bezug auf Klimarisiken gibt, was die Schwierigkeiten bei der Integration von physischen Klimarisiken in das institutionelle Portfoliomanagement sowie die Unternehmensführung noch verstärken kann:

46% der Umfrageteilnehmer gaben an, dass entweder „keines“ ihrer Vorstandsmitglieder eine formale Schulung zum Thema Klimarisiko erhalten hat, oder sie waren sich nicht sicher, in welchem Umfang die Vorstandsmitglieder Schulungen zum Thema Klimarisiko erhalten haben;

23% der Umfrageteilnehmer gaben an, dass ihre Chief Strategy Officers keine formale Schulung zum Thema Klimarisiko erhalten haben, und 31% gaben an, dass sie sich über das Ausmaß der Klimarisiko-Schulungen, die die Chief Strategy Officers erhalten haben, nicht sicher waren;

31% der Umfrageteilnehmer gaben an, dass ihre Chief Investment Officers keine formale Schulung zum Thema Klimarisiko erhalten haben, und 15% gaben an, dass sie sich über das Ausmaß der Klimarisiko-Schulungen, die die Chief Investment Officers erhalten haben, nicht sicher waren; und

46% der Umfrageteilnehmer gaben an, dass entweder „keiner“ ihrer Portfoliomanager eine formale Schulung zum Thema Klimarisiko erhalten hat oder sie waren sich nicht sicher, in welchem Umfang die Portfoliomanager Schulungen zum Thema Klimarisiko erhalten haben.

Es besteht ein offensichtlicher Bedarf an Fortbildung zum Thema Klimarisiko unter institutionellen Investoren und auf Unternehmensseite, um ein hinreichendes Verständnis darüber zu erlangen, wie die Richtlinien der Task Force on Climate-Related Financial Disclosures und des Sustainability Accounting Standards Board in die Unternehmenspraxis umgesetzt und als „business as usual“ integriert werden können.

Klimarisiko managen – methodische Optionen

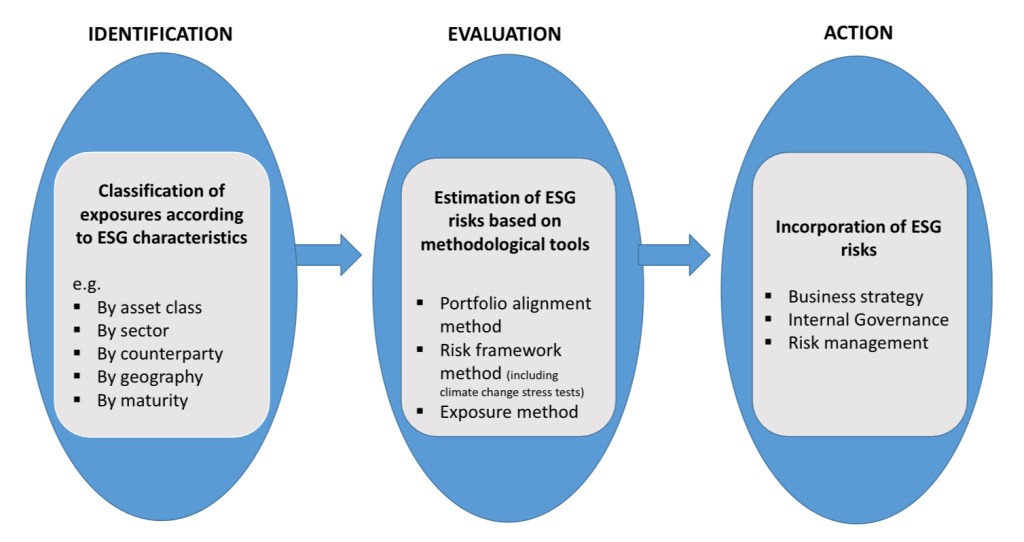

Die Notwendigkeit, das Klimarisiko in der Unternehmensführung zu berücksichtigen, ist klar – es geht längst nicht mehr um das „Ob?“; die offene Herausforderung ist das „Wie?“. Leider gibt es keine standardisierte Anleitung, wie man das physische Klimarisiko in die Governance einbeziehen kann.

Die Europäische Bankenaufsichtsbehörde (EBA) hat ein Diskussionspapier zum Thema Management und Beaufsichtigung von Umwelt-, Sozial- und Governance-Risiken (ESG-Risiken) veröffentlicht, um Feedback für die Erstellung eines Abschlussberichts zu diesem Thema zu sammeln. Das Diskussionspapier enthält einen umfassenden Vorschlag, wie ESG-Faktoren und ESG-Risiken in den regulatorischen und aufsichtlichen Rahmen für Kreditinstitute und Wertpapierfirmen einbezogen werden könnten. Die Konsultation lief bis zum 3. Februar 2021. Hier lassen sich Hilfestellung für die Einbeziehung von Klimarisiken in die Governance und damit die Unternehmensführung ableiten.

Auch in diesem Kontext ist eine Vorgehensweise in den Schritten >> Identifizieren – Evaluieren – Handeln << zielführend.

Das Bild auf die Risikolandschaft hat sich über die letzten Jahre gewandelt; technisch indizierte Risiken verlieren gegenüber nachhaltigkeitsbezogenen Risiken an Relevanz in der Top-Priorität.

Methodisch werden in dem Diskussionspapier folgende Vorgehensweisen vorgestellt

Ein abschließendes Vorgehen lässt sich daher immer nur im Kontext des eigenen Unternehmens herleiten.

Klimarisiko-Matrix ein Instrument zur Risikosteuerung

Vom Output her gedacht, bietet die Klimarisiko-Matrix (nachfolgend auch “CRM“) ein praktisches, alltagstaugliches und bedarfsgerechtes Instrumentarium, um die zuvor skizzierten Herausforderungen einer guten, zeitgemäßen Unternehmensführung anzugehen. Durch die Kombination der Fähigkeiten von Unternehmern, Investoren und Fachexperten (z. B. Branchenverbände und normsetzende Intuitionen) kann eine skalierte Erstellung von CRMs unter Einbeziehung einer Sektor-Perspektive und Beachtung von Geographien praktisch umgehend beginnen.

Die Klimarisiko-Matrix identifiziert und adressiert die Top 1 bis 2 der Physical Risks, die der Unternehmer in Abstimmung mit Fachexperten innerhalb und/oder außerhalb des Unternehmens als am wesentlichsten für die Beeinträchtigung der Performance seines Unternehmen innerhalb eines bestimmten Industriesektors priorisieren sollte. Diese kondensiert den fachlichen Rat aus Diskussionen von Betriebsleitern oder ähnlich erfahrenen Fachleuten innerhalb von Industriesektoren wider. Basierend auf ihrer kollektiven Erfahrung sind diese Praktiker am besten in der Lage, eine kurze Liste von wesentlichen Mitteln zu identifizieren, durch die bspw. Überschwemmungen, Dürren, Waldbrände, Wind oder andere Gefahren Risiken für Unternehmen innerhalb eines bestimmten Industriesektors darstellen können.

Fachexperten, die in der Regel in Branchenverbänden angesiedelt sind, sind der Schlüssel, um die Einbeziehung von Klimawandel- und Extremwetterrisiken in das sektorspezifische Klimarisikomanagement voranzutreiben. Wesentliche Risiken werden am besten von Branchenmitgliedern mit Erfahrung „vor Ort“ identifiziert – dies sind Fachleute mit jahrzehntelanger Praxiserfahrung auf individueller Basis und hunderten von Jahren Erfahrung im Kollektiv. Fachexperten sind zwar nicht unfehlbar, können aber aufgrund ihrer Erfahrung mit einem Einblick, der auf keinem anderen Weg erreicht werden kann, wesentliche Aussagen darüber treffen, wie sich Überschwemmung, Feuer, extreme Kälte, Wind usw. auf die Wertschöpfung, Produkte, den Geschäftsbetrieb und dessen Kontinuität auswirken.

Für jede physische Klimarisikoauswirkung ist eine Risikominderungsmaßnahme innerhalb einer CRM vorzuschlagen. Priorisierte physische Klimarisikoauswirkungen und Risikominderungsmaßnahmen, die in CRMs präsentiert werden, bieten ein praktisches Format für Unternehmenslenker den Fokus auf die tatsächlich relevanten Aspekte in der Umsetzung („Execution“) von Maßnahmen zu lenken.

Die folgenden aus der Praxis abgeleiteten Vorgehensweise könnte Ihnen bei der Erstellung Ihrer eigenen, spezifischen Klimarisiko-Matrix eine praktische Hilfestellung sein:

Identifizieren Sie die physischen Klimarisiken/Gefahren, die Sie als am wesentlichsten für Ihren Geschäftsbetrieb erachten (z. B. Überschwemmung, Feuer, Wind usw.);

Beschreiben Sie bis zu 5 Möglichkeiten, wie Ihr Betrieb durch jede der identifizierten Gefahren beeinträchtigt werden könnte (z. B. Unterbrechung von Dienstleistungen, Stromausfall, Beschädigung von Geräten usw.); und

kommen Sie zu einem persönlichen Treffen mit relevanten externen/internen Fachleuten/Experten zusammen, um die wesentlichsten Gefahren und die damit verbundenen betrieblichen Herausforderungen zu bestimmen, die sich auf die gesamte Branche auswirken (es sollten nur 2-3 betriebliche Herausforderungen pro Gefahr festgehalten werden).

Sobald die Ergebnisse / Erkenntnisse aus dem vorgenannten Arbeitstreffen festgelegt wurden, sollten die für Sie relevanten Fachexperten drei weitere Aufgaben erarbeiten:

identifizieren, welche Maßnahmen, wenn überhaupt, vernünftigerweise ergriffen werden könnten, um das identifizierte Risiko/die identifizierte Gefahr zu begrenzen;

eine Frage ausformulieren, die ein Aufsichtsorgan einem Unternehmen vorlegen könnte, um festzustellen, ob der Unternehmer / die Unternehmensleitung sich des Risikos bewusst ist; und

konkrete Hinweise darauf geben, was eine „exzellente Reaktion“ oder „gute Reaktion“ des Unternehmens in Bezug auf die Risikominderung darstellen würde.

Aus der Perspektive einer “good Corporate Governance“ obliegt es den Aufsichtsorganen, wie Aufsichtsräten, Beiräten, Family Offices, Verwaltungsräten etc., sicherzustellen, dass das Management dem Klimawandel und dem Extremwetterrisiko angemessene Aufmerksamkeit schenkt (CPA 2017, Wylnco und Musulin 2019, Geneva Association 2019). Sobald ein Aufsichtsorgan ein Risiko erkennt, das wesentlich sein könnte, muss es sich vergewissern, dass das Management sich angemessen mit diesem Risiko befasst. Die Schwierigkeit für Aufsichtsorgane, diese Anweisung auszuführen, kann eine Kombination aus der Tatsache,

dass unter den Mitgliedern der Geschäftsleitung möglicherweise nicht die entsprechende Expertise vorhanden ist, um klimabezogene Risiken zu bewerten, und/oder

dass Aufsichtsorgan nicht über eine angemessene Anleitung verfügen, die es ihnen ermöglichen würde, dem Management die richtigen Fragen in Bezug auf klimabezogene Risiken zu stellen.

Das Instrument der Klimarisiko-Matrix ist ein praxiserprobtes Instrumentarium diese Lücke im Risikobewusstsein strukturiert zu schließen, indem sie den Mitgliedern des Aufsichtsorgans in einem benutzerfreundlichen Format wesentliche Risiken im Zusammenhang mit dem Klimawandel und extremen Wetterereignissen kurz und bündig vermittelt werden, um einen zielführenden und fokussierten Dialog mit dem Management zu ermöglichen.

Nachfolgende Tabelle fasst exemplarisch für den Sektor der Immobilienwirtschaft denkbare Ergebnisse aus der zuvor dargestellten Vorgehensweise in eben dem vorgenannt skizzierten Instrumentarium einer CRM zusammen.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Im Zeitalter der globalen Kommunikation und einer 24/7 medialen Berichterstattung wird der Blick auf die Wirtschaft aus unterschiedlichen Perspektiven, von unterschiedlichsten Interessengruppen stetig intensiviert und fokussiert. Vorstände müssen ihre Entscheidungen zunehmend rechtfertigen und substantiiert verteidigen können. Prominente Beispiele gibt es einige, die gezeigt haben welche Traktion ESG-bezogene Risiken für Unternehmen und Organisationen entwickeln können.

Gegenwärtig werden erhebliche Werte durch Governance-Systeme zerstört, die es versäumen, umfassendere Nachhaltigkeitsaspekte, die das Unternehmen betreffen, zu berücksichtigen. Die Finanzkrise von 2007-2008 war eine wichtige Mahnung hinsichtlich der Auswirkungen, die eine unzureichende Unternehmensführung und Risikomanagement-Praktiken auf den Wert von Vermögenswerten haben können. Dies hat dazu geführt, dass Organisationen heute verstärkt Transparenz über ihre Führungsstrukturen, Strategien und Risikomanagementpraktiken fordern. Gleiches wird für die Post-COVID-19 Ära gelten, die noch einmal in einem viel weiter gespannten Kontext aufgezeigt hat, warum gute Unternehmensführung die Spreu vom Weizen trennt.

Es verwundert daher nicht, dass in den drei Fundamenten E-S-G der Nachhaltigkeitsberichterstattung, mit „G“ der Aspekt der Unternehmensführung (Governance) klar und prominent adressiert ist.

(Corporate) Governance ist dabei mehr als das System spezifischer „Checks and Balances“, die zur verantwortungsvollen Aufsicht eines Unternehmens beitragen. Sie ist der allumfassende Mechanismus, der, wenn er wirksam umgesetzt wird, dem gesamten Unternehmen Integrität, Ethik, Transparenz, Rechenschaftspflicht und Kultur vermittelt. Zu soliden Governance-Regelungen gehört die Schaffung einer klaren Organisationsstruktur, klar definierter Zuständigkeitsbereiche, wirksamer Risikomanagementprozesse, Kontrollmechanismen und Vergütungsrichtlinien.

Als Reaktion auf die zunehmende Besorgnis der Öffentlichkeit und der Investoren nimmt der Druck der Aufsichtsbehörden zu, die Aufsicht über die Unternehmensleitung in ESG-bezogenen Angelegenheiten zu verbessern. Dies geschieht durch unterschiedliche regulatorische Mechanismen – wie Berichtspflichten, freiwillige Kodizes, Richtlinien und Maßnahmenpakete – und einen zunehmenden Trend zu Verpflichtungen und Aufforderungen, die Unternehmen zwingen, Nachhaltigkeitsauswirkungen in der Unternehmensführung zu berücksichtigen. Jurisdiktionen auf der ganzen Welt zielen bereits seit Anfang der letzten Dekade darauf ab, private Unternehmen durch ihre eigenen internationalen Corporate-Governance-Rahmenwerke dahingehend zu beeinflussen – nun verstärkt auch in der erweiterten Perspektive, Sustainability.

„Sustainable Governance“ – ein Rahmen im Kleinen und im Großen

GRI 102-5 I 102-15 I 102-18 I 102-19 I 102-20 I 102-21 I 102-22 I 102-23 I 102-24 I 102 – 26 I 102-27 I 102-28 I 102-18 I 102-29 I 102-32 I 102-33 I 102-35 I 102-36 I 102-37 I 102-43 I 103-2 I 103-3 I 405-1

Die unten aufgeführten Empfehlungen der TCFD zu klimabezogenen finanziellen Berichterstattung (auch Integrated Reporting genannt) gliedern sich in vier Themenbereiche, die Kernelemente der Arbeitsweise von Unternehmen umfassen:

Unternehmensführung – Offenlegung der Governance der Organisation in Bezug auf klimabezogene Risiken und Chancen (einschließlich der Rolle des Managements bei der Bewertung und Verwaltung von Risiken und Chancen),

Strategie – Offenlegung der tatsächlichen und potentiellen Auswirkungen klimabezogener Risiken und Chancen auf die Geschäfte, die Strategie und die Finanzplanung der Organisation, sofern diese Informationen von Bedeutung sind,

Risikomanagement – Offenlegung, wie die Organisation klimabedingte Risiken identifiziert, bewertet und handhabt sowie

Metriken und Ziele – Offenlegung der Steuerungsgrößen, die zur Bewertung und zum Management relevanter klimabezogener Risiken und Chancen verwendet werden, sofern diese Informationen von wesentlicher Bedeutung (“materiality“) sind.

Die G20 / OECD Principles of Corporate Governance wurden in dem Verständnis entwickelt, dass die Corporate Governance-Rahmenwerke eine wichtige Rolle bei der Erreichung breiterer wirtschaftlicher Ziele in Bezug auf das Vertrauen der Anleger, die Kapitalbildung und die Allokation spielt. Die Qualität der Corporate Governance wirkt sich auf die Kosten aus, die Unternehmen beim Zugang zu Kapital für Wachstum entstehen, und auf das Vertrauen, mit dem diejenigen, die – direkt oder indirekt – Kapital bereitstellen, zu fairen und gerechten Bedingungen an ihrer Wertschöpfung teilhaben und sich daran beteiligen können. Die Gesamtheit der Corporate-Governance-Regeln und -Praktiken bildet daher einen Rahmen, der dazu beiträgt, die Kluft zwischen den Einsparungen der öffentlichen Haushalte und den Investitionen in die Realwirtschaft zu überbrücken. Aus Sicht der OECD wird eine gute Corporate Governance Aktionären und anderen Interessengruppen die Gewissheit geben, dass ihre Rechte geschützt sind, und es den Unternehmen ermöglichen, die Kapitalkosten zu senken und ihnen den Zugang zum Kapitalmarkt zu erleichtern.

Ein allgemein anerkannter Referenzrahmen für Fragestellungen rund um Unternehmensführung sind die Verlautbarungen des Committee of Sponsoring Organizations of the Treadway Commission (kurz COSO). Das COSO wurde 1985 als Plattform für die National Commission on Fraudulent Financial Reporting (Treadway Commission) gegründet und wird durch die fünf bedeutendsten US-Organisationen für Kontrolle im Finanz- und Rechnungswesen unterstützt:

Das COSO hat einen Enterprise Risk Management (kurz ERM) Framework erarbeitet, das als der global anerkannte Standard zum Aufbau von „good corporate governance“ bezeichnet werden kann.

Seit der Publikation von Milton Friedman im NY Times Magazine vom 13.09.1970 hat sich in den letzten 50 Jahren die Wirtschaft aus heutiger Sicht auf der Grundlage zweier irreführender Annahmen entwickelt. Die erste ist, dass der Zweck eines Unternehmens einzig und allein darin besteht, den Aktionären zu gefallen, und die zweite ist, dass die Verantwortung für das Geschäftsmodell und die Strategie vollständig in den Händen des Managements liegt, das sich in erster Linie darauf konzentrieren sollte, Renditen für die Aktionäre zu erzielen („Shareholder Approach“). In der heutigen komplexen und unsicheren Welt reicht es nicht mehr aus, sich nur auf den kurzfristigen Shareholder Value zu konzentrieren, um den langfristigen Geschäftserfolg zu sichern. Nachhaltige Wertschöpfung erfordert, dass Unternehmen ihre Unternehmensleistung so steuern, dass sichergestellt ist, dass Nachhaltigkeitsaspekte, die den Geschäftswert beeinflussen, berücksichtigt werden („Stakeholder Approach“ oder auch “System Value Approach“).

„Sustainable Governance“ – Erkenntnisse zum Status-Quo

Aktuelle Studien fördern eine Reihe von Herausforderungen in der Unternehmenspraxis zu Tage, die für die Modernisierung der Unternehmensführung in Richtung Sustainability anzugehen sind

Formulierung eines klaren Zwecks und einer klaren Vision, auf die sich die Organisation fokussieren und die Entscheidungsfindung lenken kann,

Klarheit in den Verantwortlichkeiten sowie Eigenverantwortung für Nachhaltigkeitsangelegenheiten innerhalb des Vorstands,

Notwendigkeit, dass Vorstandsmitglieder über eine angemessene Breite an Fähigkeiten und Erfahrungen verfügen müssen, um eine effektive Führung zu gewährleisten und die erforderlichen Verhaltensweisen ihrer Mitarbeiter zu fördern,

Mangel an auf das Geschäftsmodell eines Unternehmens zugeschnittene Schulungen zu Nachhaltigkeitsfragen,

ausreichende Aufmerksamkeit für Nachhaltigkeitsthemen, die für die Unternehmensleistung von wesentlicher Bedeutung sind,

den richtigen Kontext für die Berücksichtigung von Nachhaltigkeitsaspekten zu schaffen und diese nicht vom Kerngeschäft zu isolieren,

fehlende Sensibilisierung für die Belange von Interessengruppen und Beteiligung der Unternehmensleitung an der Einbindung von Interessengruppen sowie

sicherstellen, dass Governance-Systeme und Überlegungen zur Nachhaltigkeitsleistung mit der Gesamtstrategie des Unternehmens übereinstimmen.

Aus diesen Erhebungen lassen sich Empfehlungen ableiten, die die Berücksichtigung von Nachhaltigkeitsaspekten in das Mandat des Vorstandes (oder Aufsichtsrats) bzw. der Geschäftsführung einbeziehen:

Stellen Sie sicher, dass der Zweck des Unternehmens klar festgelegt und auf die wesentlichen Auswirkungen und Möglichkeiten einer nachhaltigen Entwicklung ausgerichtet ist,

Entwickeln Sie eine Strategie und bewerten Sie Risiken und Chancen unter Berücksichtigung von Umwelt-, Sozial- und Governance-Belangen (ESG), so dass Nachhaltigkeitsangelegenheiten zu einem Kernverantwortungsbereich des Vorstands werden,

schaffen Sie einen Rahmen zum Aufbau von Nachhaltigkeitskapazitäten – z.B. durch einen mehrschichtigen Ansatz, der Expertenpräsentationen zu sektorspezifischen Erkenntnissen, Engagement im Nachhaltigkeitsmanagement und Schulungen zu Fragen der materiellen Nachhaltigkeit umfasst.

Einführung eines Leistungsüberprüfungsprozesses, der ESG-bezogene Angelegenheiten berücksichtigt und durch klare Leistungskennzahlen und Ergebnisse unterstützt wird (Nachhaltigkeitscontrolling).

Sicherstellen, dass die Verantwortung des Vorstands und die Vergütungsrichtlinien aufeinander abgestimmt und integriert sind.

Aufbau eines Dialogs und einer Partnerschaft mit Interessengruppen, um deren Belange zu fördern und den Vorstand bei der Entwicklung von Richtlinien zu unterstützen und als Ratgeber „herauszufordern“.

Kritische Überwachung der Berichterstattung über Nachhaltigkeitsangelegenheiten durch robuste Prozesse, die mit den üblichen Unternehmensaktivitäten im Einklang stehen (Integrierte Berichterstattung).

„Sustainable Governance“ – Lücken im Auge behalten

GRI 102-11 I 102-15 I 102-25 I 102-28 I 102-29 I 102-30 I 103-2 I 103-3 I 201-2

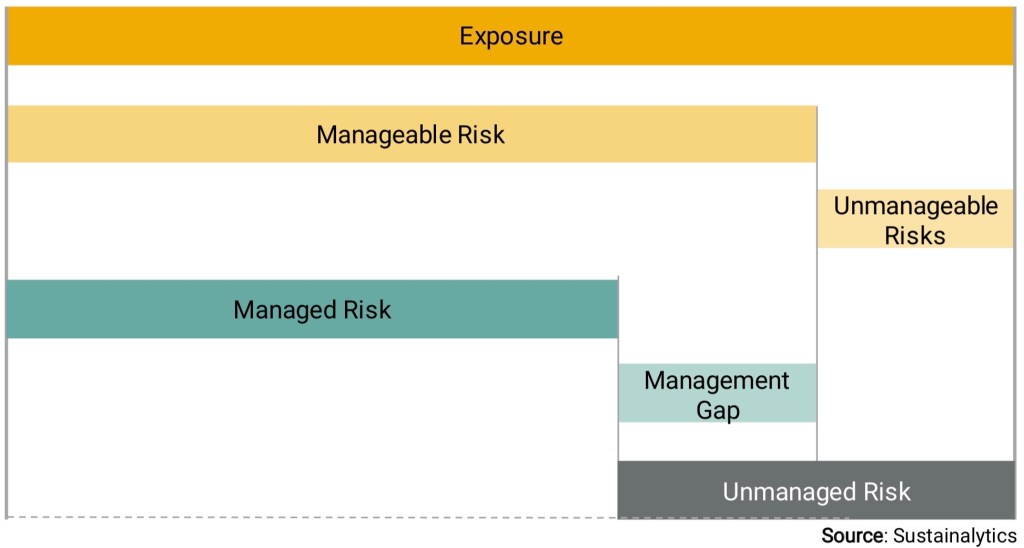

Die ESG-Risiko-Ratings der institutionellen Anleger bzw. der für ihre Investitionsentscheidungen relevanten Rating-Agenturen messen das unkontrollierte Risiko eines Unternehmens in Bezug auf eine Reihe von ESG-Themen, die als finanziell wesentlich für das Unternehmen angesehen werden, oder was wir als wesentliche ESG-Themen (MEIs) bezeichnen.

Die Gesamtpunktzahl des ESG-Risiko-Ratings eines Unternehmens lässt sich auch bezeichnen als die Summe der unkontrollierten Risiken aller anwendbaren MEIs.

Wie in der voranstellenden Abbildung dargestellt, ist ein mehrstufiger Prozess erforderlich, um das unkontrollierte Risiko eines Unternehmens zu berechnen. Er beginnt mit der Exposition, die das Ausmaß widerspiegelt, in dem das Unternehmen dem fraglichen MEI ausgesetzt ist. Als Nächstes wird betrachtet, wie viel des Risikos unkontrollierbar ist. Dann Wird bewertet, inwieweit das Unternehmen den Teil seines Risikos, der kontrollierbar ist (d.h. das kontrollierbare Risiko), durch entsprechende Richtlinien, Programme oder andere Initiativen angeht (kurz „Governance“). Das Endergebnis ist ein unkontrolliertes Risiko: der Teil des MEI-Risikos eines Unternehmens, der kontrollierbar ist, aber aus welchem Grund auch immer (derzeit) nicht kontrolliert wird. Ziel von guter Governance sollte es also sein, den Anteil des unkontrollierten Risikos so gering wie möglich zu halten.

Nachfolgende Abbildung zeigt noch einmal den größeren Gesamtrahmen auf, in dem Governance gesehen werden sollte.

Nähert man sich der Risikobetrachtung, so ist es sinnvoll das relevante Risiko-Portfolio bezogen auf das eigene Unternehmen zu „sortieren“. Hierbei kam eine Betrachtung nach

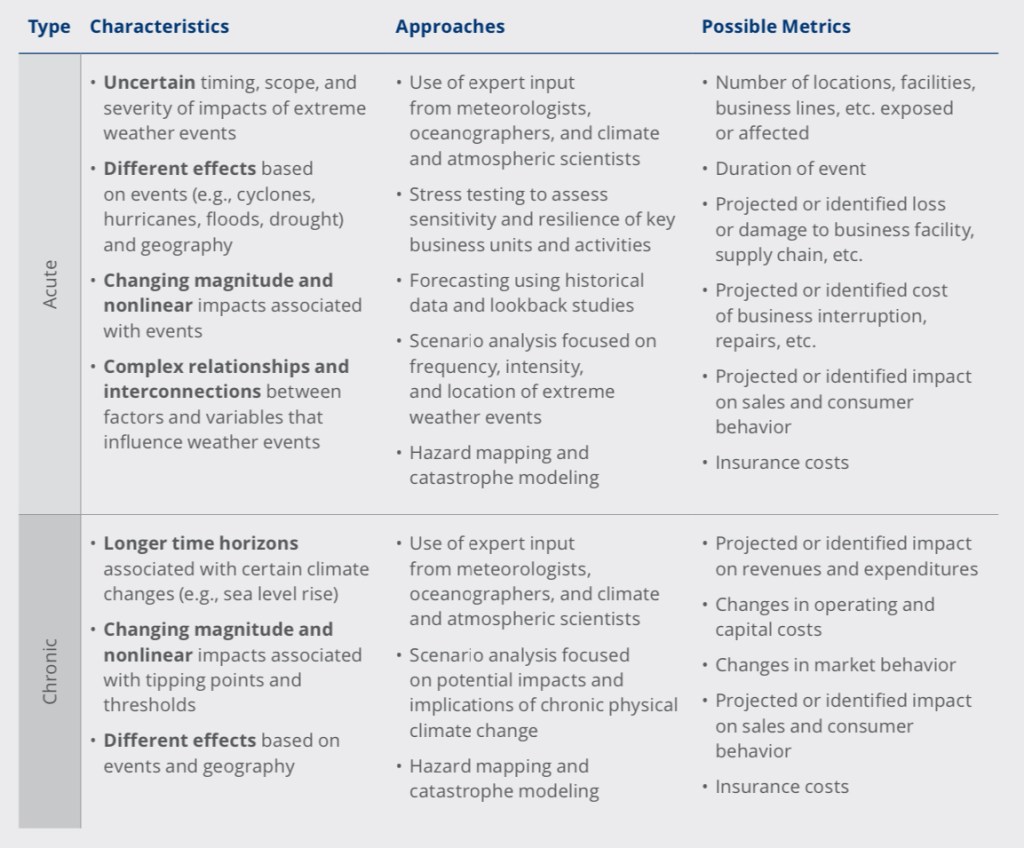

Unterschiedliche Auswirkungen je nach Geographie und Aktivitäten – die Auswirkungen des Klimawandels und der klimabedingten Risikofaktoren treten auf lokaler, regionaler und globaler Ebene auf, mit unterschiedlichen Auswirkungen u.a. auf verschiedene Unternehmen, Produkte und Dienstleistungen, Märkte, Betriebe und Wertschöpfungsketten,

Längere Zeithorizonte und langlebige Auswirkungen – einige klimabedingte Risiken bestehen und spielen sich über Zeithorizonte ab, die über die traditionellen Geschäftsplanungs- und Investitionszyklen hinausgehen. Diese Risiken und die damit verbundenen Auswirkungen können das Ergebnis jahrzehntelanger Veränderungen der treibenden Kräfte (z.B. Treibhausgaskonzentrationen in der Atmosphäre) sein, die kurz-, mittel- und langfristig zu klimabedingten physischen oder Übergangsrisikoveränderungen führen,

Neuartigkeit und Ungewissheit – viele der Auswirkungen des Klimawandels haben keinen Präzedenzfall, was die Fähigkeit zur Anwendung statistischer und Trendanalysen auf der Grundlage historischer Daten einschränkt. Der Klimawandel ist ein dynamisches und ungewisses Phänomen, und auch die möglichen Maßnahmen zur Eindämmung des Klimawandels sind komplex, mit vielen Unbekannten wie der Entwicklung und dem Einsatz kritischer Technologien und Anpassungsstrategien sowie dem sich ändernden Markt- und Verbraucherverhalten,

Wechselnde Größenordnung und nichtlineare Dynamik – klimabedingte Risiken können sich im Laufe der Zeit auf verschiedenen Ebenen manifestieren, mit zunehmender Schwere und Reichweite der Auswirkungen. Klimasysteme können Schwellenwerte und Umkipppunkte aufweisen, die zu großen, langfristigen, abrupten und möglicherweise irreversiblen Veränderungen führen. Das Verständnis der Empfindlichkeit von Umkipppunkten im physikalischen Klimasystem sowie in Ökosystemen und der Gesellschaft ist für das Verständnis klimabedingter Risiken unerlässlich,