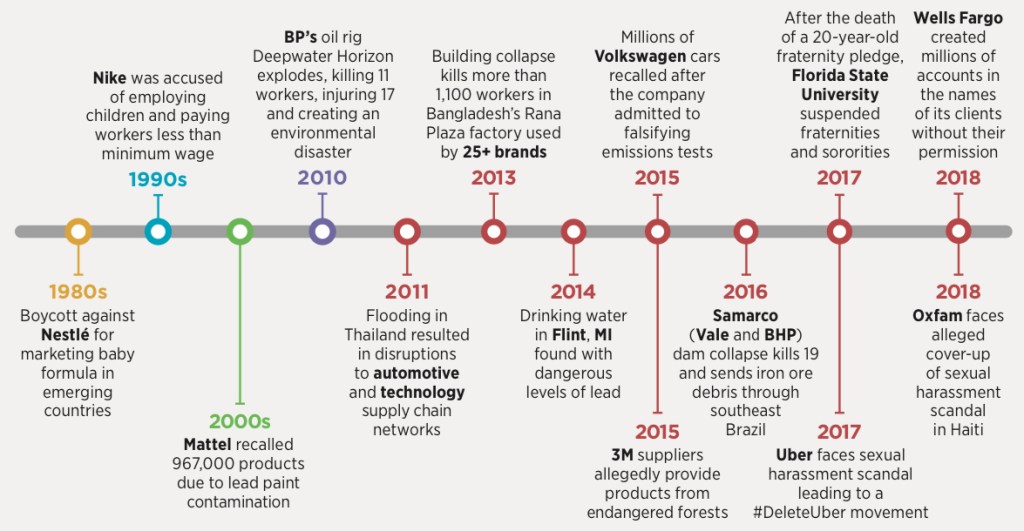

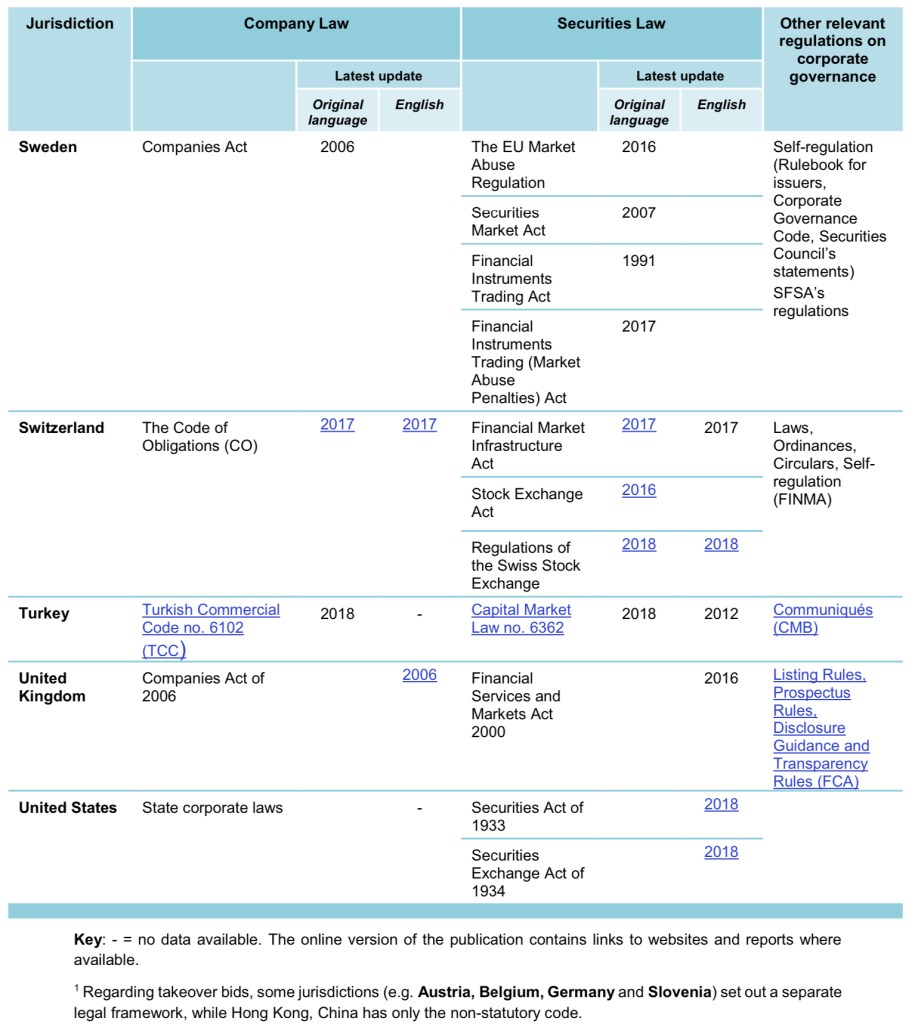

Im Zeitalter der globalen Kommunikation und einer 24/7 medialen Berichterstattung wird der Blick auf die Wirtschaft aus unterschiedlichen Perspektiven, von unterschiedlichsten Interessengruppen stetig intensiviert und fokussiert. Vorstände müssen ihre Entscheidungen zunehmend rechtfertigen und substantiiert verteidigen können. Prominente Beispiele gibt es einige, die gezeigt haben welche Traktion ESG-bezogene Risiken für Unternehmen und Organisationen entwickeln können.

Gegenwärtig werden erhebliche Werte durch Governance-Systeme zerstört, die es versäumen, umfassendere Nachhaltigkeitsaspekte, die das Unternehmen betreffen, zu berücksichtigen. Die Finanzkrise von 2007-2008 war eine wichtige Mahnung hinsichtlich der Auswirkungen, die eine unzureichende Unternehmensführung und Risikomanagement-Praktiken auf den Wert von Vermögenswerten haben können. Dies hat dazu geführt, dass Organisationen heute verstärkt Transparenz über ihre Führungsstrukturen, Strategien und Risikomanagementpraktiken fordern. Gleiches wird für die Post-COVID-19 Ära gelten, die noch einmal in einem viel weiter gespannten Kontext aufgezeigt hat, warum gute Unternehmensführung die Spreu vom Weizen trennt.

Es verwundert daher nicht, dass in den drei Fundamenten E-S-G der Nachhaltigkeitsberichterstattung, mit „G“ der Aspekt der Unternehmensführung (Governance) klar und prominent adressiert ist.

(Corporate) Governance ist dabei mehr als das System spezifischer „Checks and Balances“, die zur verantwortungsvollen Aufsicht eines Unternehmens beitragen. Sie ist der allumfassende Mechanismus, der, wenn er wirksam umgesetzt wird, dem gesamten Unternehmen Integrität, Ethik, Transparenz, Rechenschaftspflicht und Kultur vermittelt. Zu soliden Governance-Regelungen gehört die Schaffung einer klaren Organisationsstruktur, klar definierter Zuständigkeitsbereiche, wirksamer Risikomanagementprozesse, Kontrollmechanismen und Vergütungsrichtlinien.

Als Reaktion auf die zunehmende Besorgnis der Öffentlichkeit und der Investoren nimmt der Druck der Aufsichtsbehörden zu, die Aufsicht über die Unternehmensleitung in ESG-bezogenen Angelegenheiten zu verbessern. Dies geschieht durch unterschiedliche regulatorische Mechanismen – wie Berichtspflichten, freiwillige Kodizes, Richtlinien und Maßnahmenpakete – und einen zunehmenden Trend zu Verpflichtungen und Aufforderungen, die Unternehmen zwingen, Nachhaltigkeitsauswirkungen in der Unternehmensführung zu berücksichtigen. Jurisdiktionen auf der ganzen Welt zielen bereits seit Anfang der letzten Dekade darauf ab, private Unternehmen durch ihre eigenen internationalen Corporate-Governance-Rahmenwerke dahingehend zu beeinflussen – nun verstärkt auch in der erweiterten Perspektive, Sustainability.

„Sustainable Governance“ – ein Rahmen im Kleinen und im Großen

GRI 102-5 I 102-15 I 102-18 I 102-19 I 102-20 I 102-21 I 102-22 I 102-23 I 102-24 I 102 – 26 I 102-27 I 102-28 I 102-18 I 102-29 I 102-32 I 102-33 I 102-35 I 102-36 I 102-37 I 102-43 I 103-2 I 103-3 I 405-1

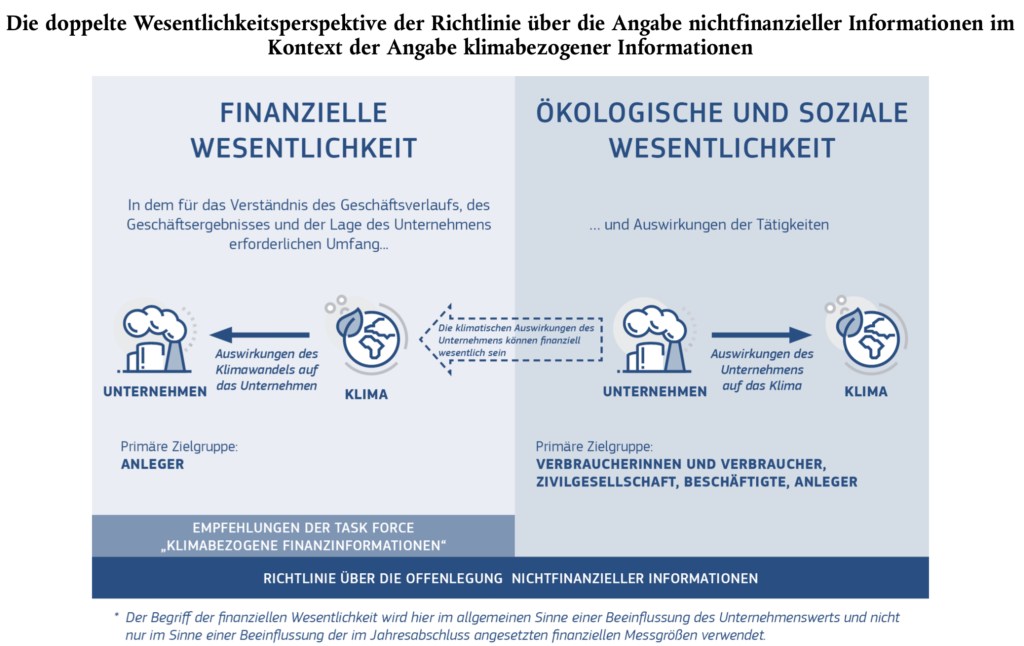

Die unten aufgeführten Empfehlungen der TCFD zu klimabezogenen finanziellen Berichterstattung (auch Integrated Reporting genannt) gliedern sich in vier Themenbereiche, die Kernelemente der Arbeitsweise von Unternehmen umfassen:

- Unternehmensführung – Offenlegung der Governance der Organisation in Bezug auf klimabezogene Risiken und Chancen (einschließlich der Rolle des Managements bei der Bewertung und Verwaltung von Risiken und Chancen),

- Strategie – Offenlegung der tatsächlichen und potentiellen Auswirkungen klimabezogener Risiken und Chancen auf die Geschäfte, die Strategie und die Finanzplanung der Organisation, sofern diese Informationen von Bedeutung sind,

- Risikomanagement – Offenlegung, wie die Organisation klimabedingte Risiken identifiziert, bewertet und handhabt sowie

- Metriken und Ziele – Offenlegung der Steuerungsgrößen, die zur Bewertung und zum Management relevanter klimabezogener Risiken und Chancen verwendet werden, sofern diese Informationen von wesentlicher Bedeutung (“materiality“) sind.

Die G20 / OECD Principles of Corporate Governance wurden in dem Verständnis entwickelt, dass die Corporate Governance-Rahmenwerke eine wichtige Rolle bei der Erreichung breiterer wirtschaftlicher Ziele in Bezug auf das Vertrauen der Anleger, die Kapitalbildung und die Allokation spielt. Die Qualität der Corporate Governance wirkt sich auf die Kosten aus, die Unternehmen beim Zugang zu Kapital für Wachstum entstehen, und auf das Vertrauen, mit dem diejenigen, die – direkt oder indirekt – Kapital bereitstellen, zu fairen und gerechten Bedingungen an ihrer Wertschöpfung teilhaben und sich daran beteiligen können. Die Gesamtheit der Corporate-Governance-Regeln und -Praktiken bildet daher einen Rahmen, der dazu beiträgt, die Kluft zwischen den Einsparungen der öffentlichen Haushalte und den Investitionen in die Realwirtschaft zu überbrücken. Aus Sicht der OECD wird eine gute Corporate Governance Aktionären und anderen Interessengruppen die Gewissheit geben, dass ihre Rechte geschützt sind, und es den Unternehmen ermöglichen, die Kapitalkosten zu senken und ihnen den Zugang zum Kapitalmarkt zu erleichtern.

Ein allgemein anerkannter Referenzrahmen für Fragestellungen rund um Unternehmensführung sind die Verlautbarungen des Committee of Sponsoring Organizations of the Treadway Commission (kurz COSO). Das COSO wurde 1985 als Plattform für die National Commission on Fraudulent Financial Reporting (Treadway Commission) gegründet und wird durch die fünf bedeutendsten US-Organisationen für Kontrolle im Finanz- und Rechnungswesen unterstützt:

- Institute of Internal Auditors (IIA),

- American Institute of Certified Public Accountants (AICPA),

- Financial Executives International (FEI),

- Institute of Management Accountants (IMA) und

- American Accounting Association (AAA).

Das COSO hat einen Enterprise Risk Management (kurz ERM) Framework erarbeitet, das als der global anerkannte Standard zum Aufbau von „good corporate governance“ bezeichnet werden kann.

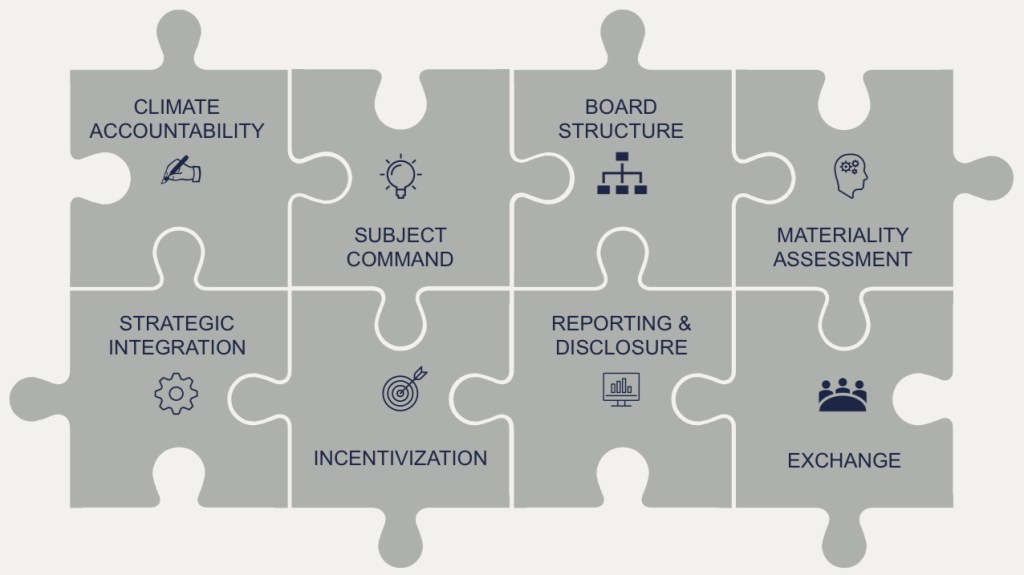

Erweitert man diesen allgemeinen Ansatz von Governance zusätzlich um ESG-Aspekte lassen sich daraus folgende Strukturmerkmale ableiten

Seit der Publikation von Milton Friedman im NY Times Magazine vom 13.09.1970 hat sich in den letzten 50 Jahren die Wirtschaft aus heutiger Sicht auf der Grundlage zweier irreführender Annahmen entwickelt. Die erste ist, dass der Zweck eines Unternehmens einzig und allein darin besteht, den Aktionären zu gefallen, und die zweite ist, dass die Verantwortung für das Geschäftsmodell und die Strategie vollständig in den Händen des Managements liegt, das sich in erster Linie darauf konzentrieren sollte, Renditen für die Aktionäre zu erzielen („Shareholder Approach“).

In der heutigen komplexen und unsicheren Welt reicht es nicht mehr aus, sich nur auf den kurzfristigen Shareholder Value zu konzentrieren, um den langfristigen Geschäftserfolg zu sichern. Nachhaltige Wertschöpfung erfordert, dass Unternehmen ihre Unternehmensleistung so steuern, dass sichergestellt ist, dass Nachhaltigkeitsaspekte, die den Geschäftswert beeinflussen, berücksichtigt werden („Stakeholder Approach“ oder auch “System Value Approach“).

„Sustainable Governance“ – Erkenntnisse zum Status-Quo

Aktuelle Studien fördern eine Reihe von Herausforderungen in der Unternehmenspraxis zu Tage, die für die Modernisierung der Unternehmensführung in Richtung Sustainability anzugehen sind

- Formulierung eines klaren Zwecks und einer klaren Vision, auf die sich die Organisation fokussieren und die Entscheidungsfindung lenken kann,

- Klarheit in den Verantwortlichkeiten sowie Eigenverantwortung für Nachhaltigkeitsangelegenheiten innerhalb des Vorstands,

- Notwendigkeit, dass Vorstandsmitglieder über eine angemessene Breite an Fähigkeiten und Erfahrungen verfügen müssen, um eine effektive Führung zu gewährleisten und die erforderlichen Verhaltensweisen ihrer Mitarbeiter zu fördern,

- Mangel an auf das Geschäftsmodell eines Unternehmens zugeschnittene Schulungen zu Nachhaltigkeitsfragen,

- ausreichende Aufmerksamkeit für Nachhaltigkeitsthemen, die für die Unternehmensleistung von wesentlicher Bedeutung sind,

- den richtigen Kontext für die Berücksichtigung von Nachhaltigkeitsaspekten zu schaffen und diese nicht vom Kerngeschäft zu isolieren,

- fehlende Sensibilisierung für die Belange von Interessengruppen und Beteiligung der Unternehmensleitung an der Einbindung von Interessengruppen sowie

- sicherstellen, dass Governance-Systeme und Überlegungen zur Nachhaltigkeitsleistung mit der Gesamtstrategie des Unternehmens übereinstimmen.

Aus diesen Erhebungen lassen sich Empfehlungen ableiten, die die Berücksichtigung von Nachhaltigkeitsaspekten in das Mandat des Vorstandes (oder Aufsichtsrats) bzw. der Geschäftsführung einbeziehen:

- Stellen Sie sicher, dass der Zweck des Unternehmens klar festgelegt und auf die wesentlichen Auswirkungen und Möglichkeiten einer nachhaltigen Entwicklung ausgerichtet ist,

- Entwickeln Sie eine Strategie und bewerten Sie Risiken und Chancen unter Berücksichtigung von Umwelt-, Sozial- und Governance-Belangen (ESG), so dass Nachhaltigkeitsangelegenheiten zu einem Kernverantwortungsbereich des Vorstands werden,

- schaffen Sie einen Rahmen zum Aufbau von Nachhaltigkeitskapazitäten – z.B. durch einen mehrschichtigen Ansatz, der Expertenpräsentationen zu sektorspezifischen Erkenntnissen, Engagement im Nachhaltigkeitsmanagement und Schulungen zu Fragen der materiellen Nachhaltigkeit umfasst.

- Einführung eines Leistungsüberprüfungsprozesses, der ESG-bezogene Angelegenheiten berücksichtigt und durch klare Leistungskennzahlen und Ergebnisse unterstützt wird (Nachhaltigkeitscontrolling).

- Sicherstellen, dass die Verantwortung des Vorstands und die Vergütungsrichtlinien aufeinander abgestimmt und integriert sind.

- Aufbau eines Dialogs und einer Partnerschaft mit Interessengruppen, um deren Belange zu fördern und den Vorstand bei der Entwicklung von Richtlinien zu unterstützen und als Ratgeber „herauszufordern“.

- Kritische Überwachung der Berichterstattung über Nachhaltigkeitsangelegenheiten durch robuste Prozesse, die mit den üblichen Unternehmensaktivitäten im Einklang stehen (Integrierte Berichterstattung).

„Sustainable Governance“ – Lücken im Auge behalten

GRI 102-11 I 102-15 I 102-25 I 102-28 I 102-29 I 102-30 I 103-2 I 103-3 I 201-2

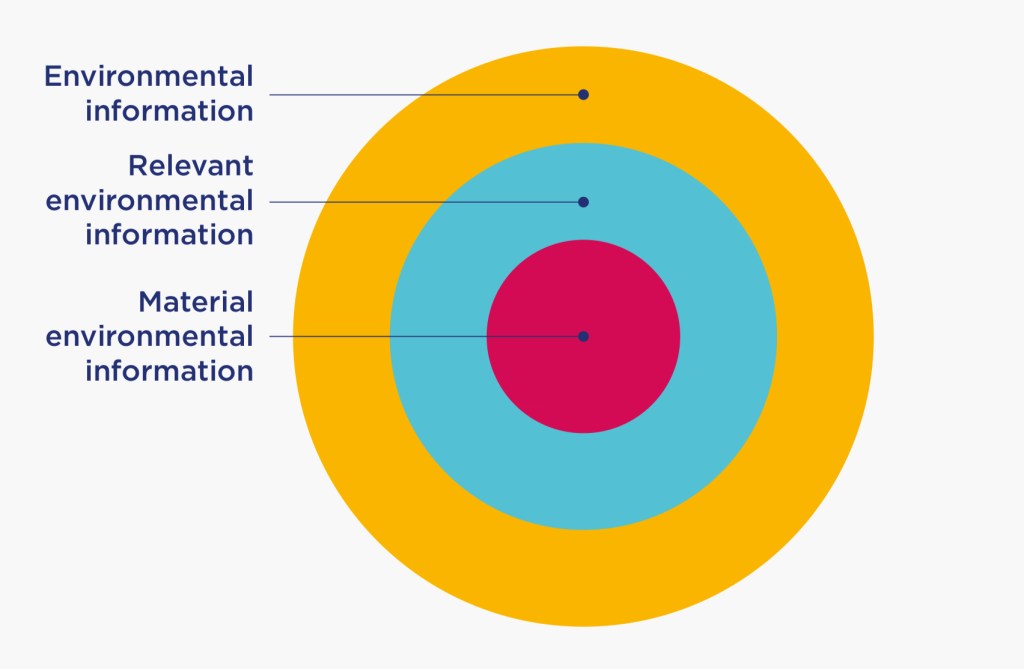

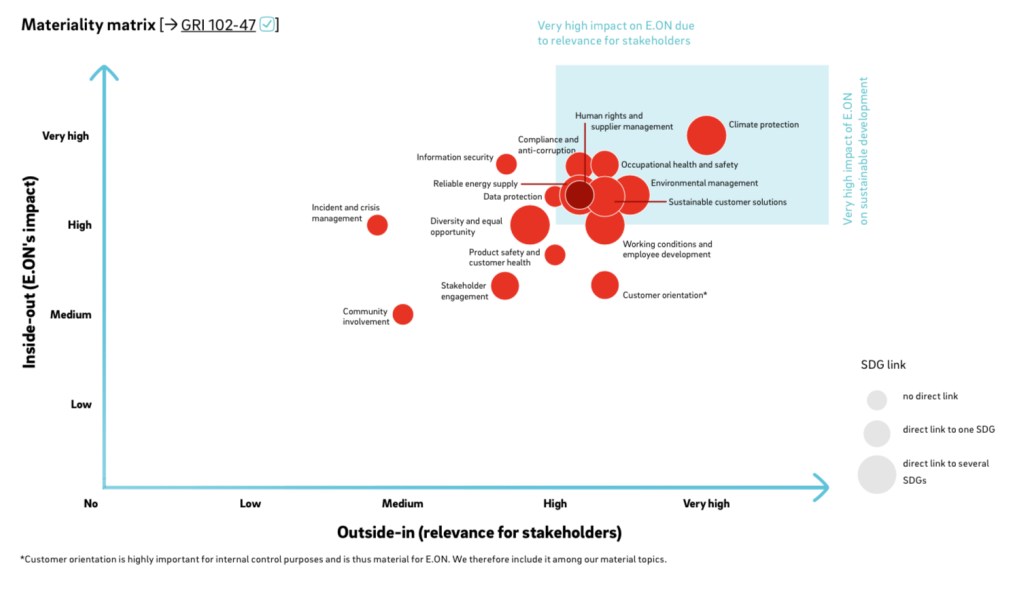

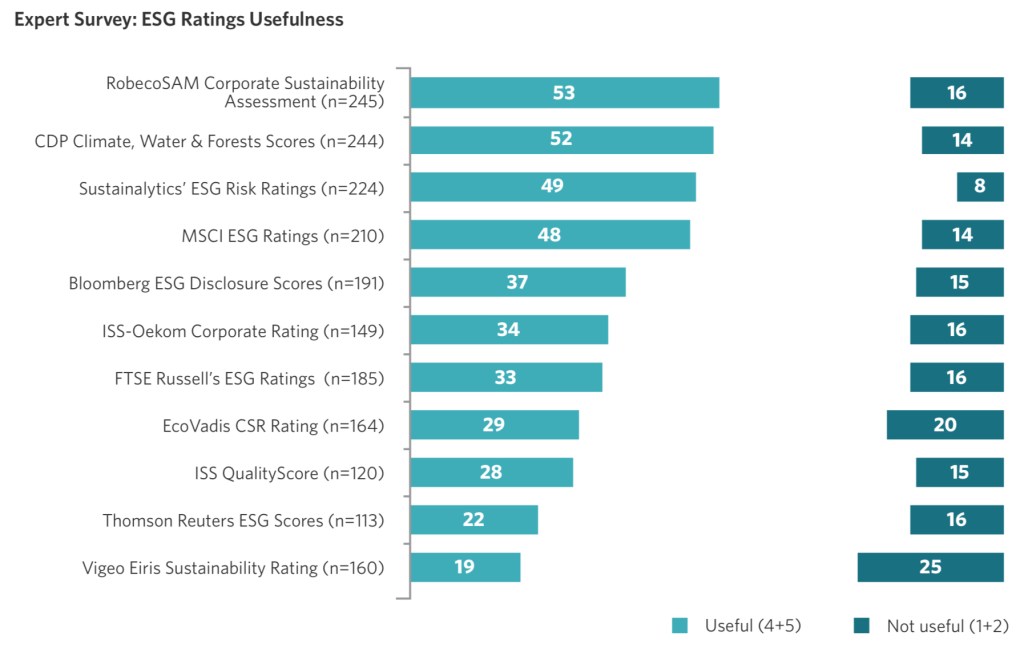

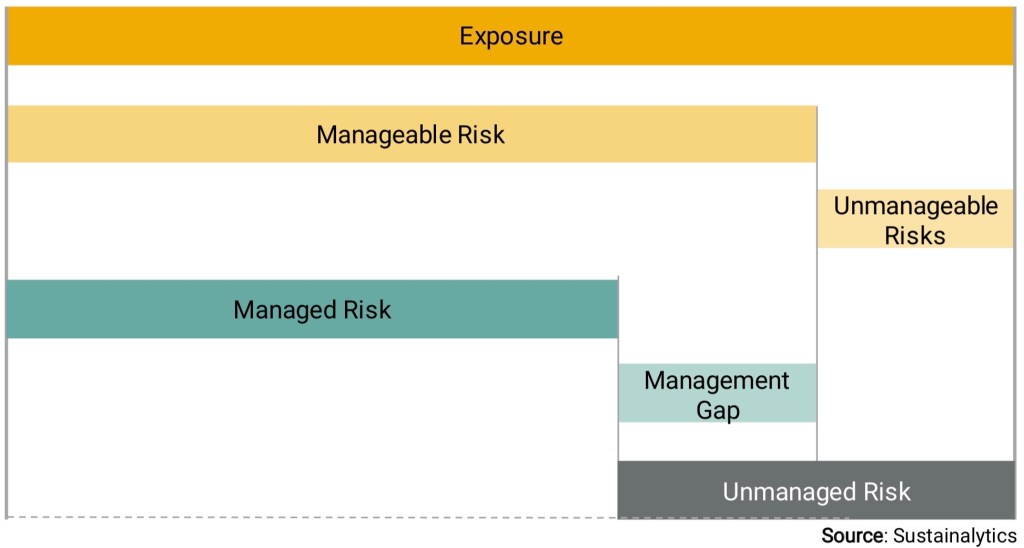

Die ESG-Risiko-Ratings der institutionellen Anleger bzw. der für ihre Investitionsentscheidungen relevanten Rating-Agenturen messen das unkontrollierte Risiko eines Unternehmens in Bezug auf eine Reihe von ESG-Themen, die als finanziell wesentlich für das Unternehmen angesehen werden, oder was wir als wesentliche ESG-Themen (MEIs) bezeichnen.

Die Gesamtpunktzahl des ESG-Risiko-Ratings eines Unternehmens lässt sich auch bezeichnen als die Summe der unkontrollierten Risiken aller anwendbaren MEIs.

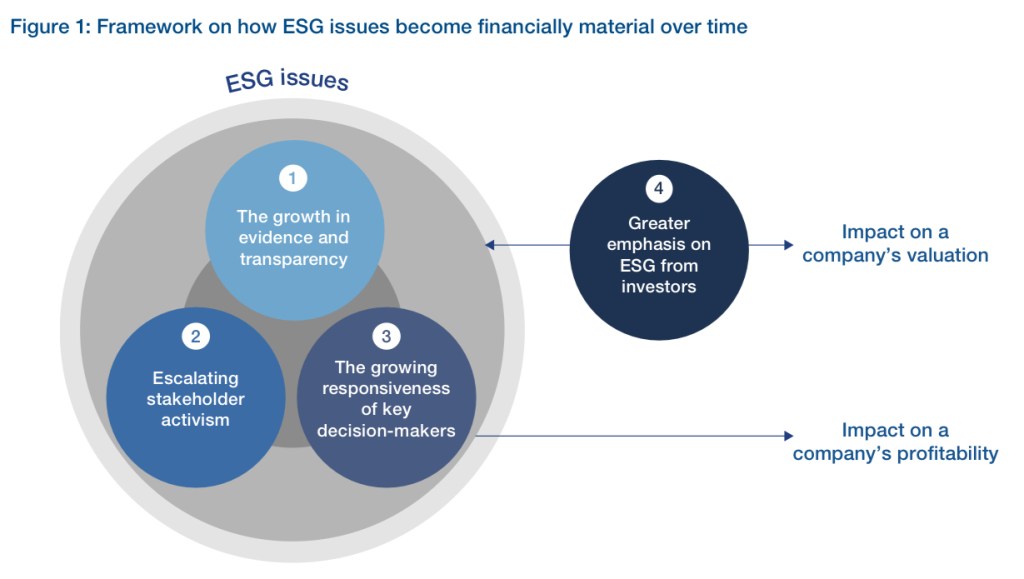

Wie in der voranstellenden Abbildung dargestellt, ist ein mehrstufiger Prozess erforderlich, um das unkontrollierte Risiko eines Unternehmens zu berechnen. Er beginnt mit der Exposition, die das Ausmaß widerspiegelt, in dem das Unternehmen dem fraglichen MEI ausgesetzt ist. Als Nächstes wird betrachtet, wie viel des Risikos unkontrollierbar ist. Dann Wird bewertet, inwieweit das Unternehmen den Teil seines Risikos, der kontrollierbar ist (d.h. das kontrollierbare Risiko), durch entsprechende Richtlinien, Programme oder andere Initiativen angeht (kurz „Governance“). Das Endergebnis ist ein unkontrolliertes Risiko: der Teil des MEI-Risikos eines Unternehmens, der kontrollierbar ist, aber aus welchem Grund auch immer (derzeit) nicht kontrolliert wird. Ziel von guter Governance sollte es also sein, den Anteil des unkontrollierten Risikos so gering wie möglich zu halten.

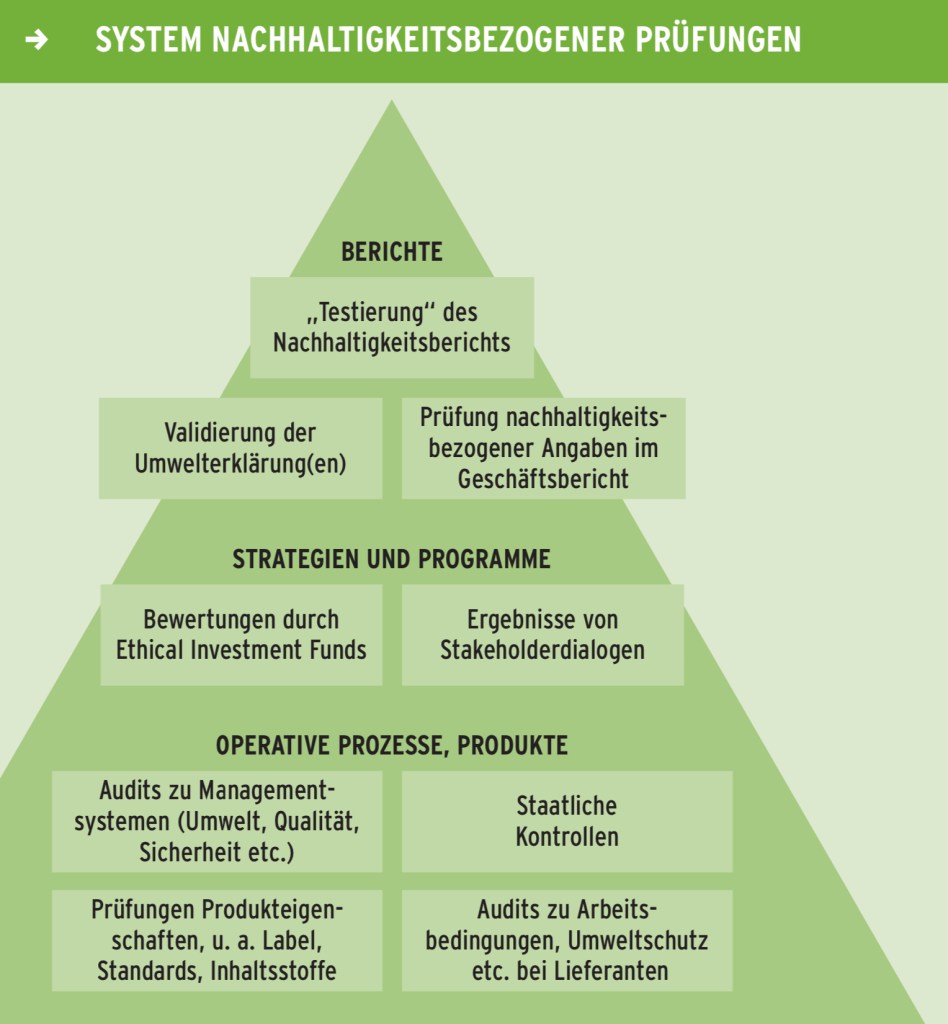

Nachfolgende Abbildung zeigt noch einmal den größeren Gesamtrahmen auf, in dem Governance gesehen werden sollte.

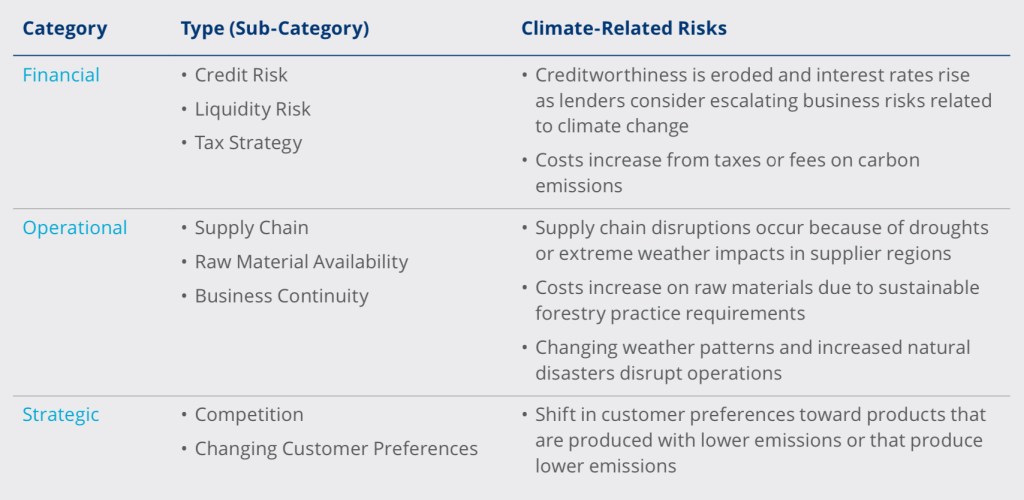

Nähert man sich der Risikobetrachtung, so ist es sinnvoll das relevante Risiko-Portfolio bezogen auf das eigene Unternehmen zu „sortieren“. Hierbei kam eine Betrachtung nach

- Risikokategorien,

- Risikotypen und

- klimabedingte Risiken

helfen.

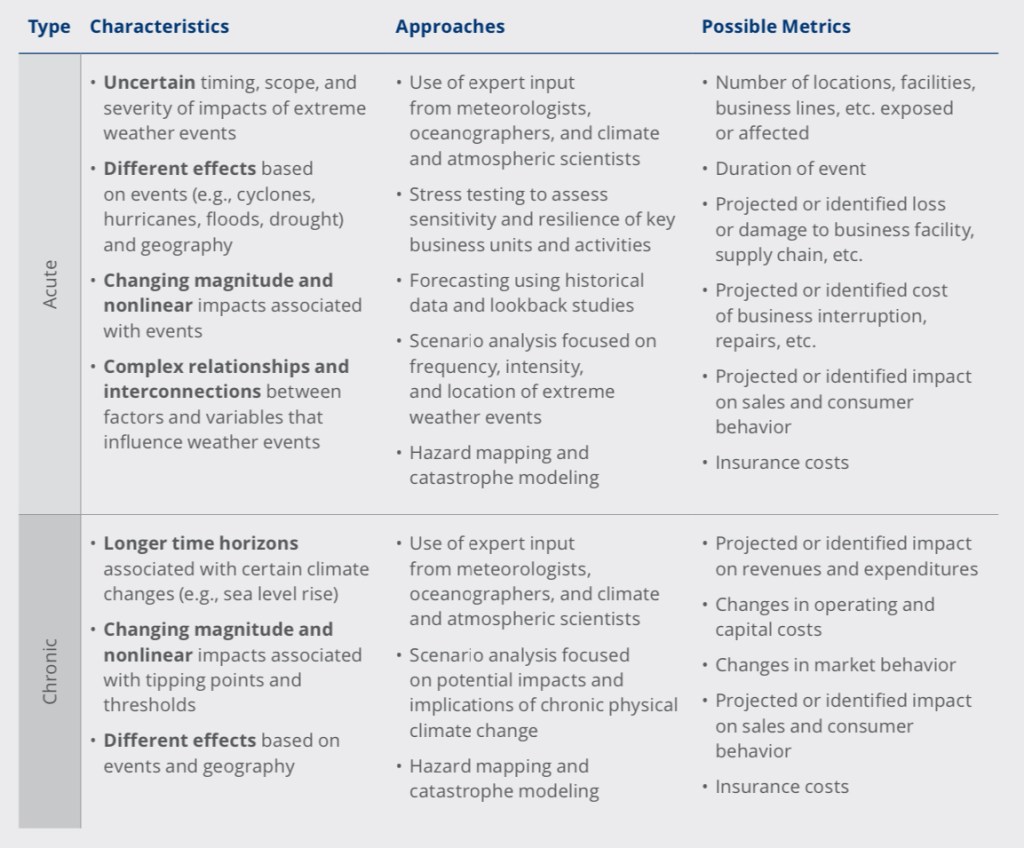

Klimabedingte Risiken lassen sich wie folgt charakterisieren (in Anlehung an TCFD Guidance for Risk Management)

- Unterschiedliche Auswirkungen je nach Geographie und Aktivitäten – die Auswirkungen des Klimawandels und der klimabedingten Risikofaktoren treten auf lokaler, regionaler und globaler Ebene auf, mit unterschiedlichen Auswirkungen u.a. auf verschiedene Unternehmen, Produkte und Dienstleistungen, Märkte, Betriebe und Wertschöpfungsketten,

- Längere Zeithorizonte und langlebige Auswirkungen – einige klimabedingte Risiken bestehen und spielen sich über Zeithorizonte ab, die über die traditionellen Geschäftsplanungs- und Investitionszyklen hinausgehen. Diese Risiken und die damit verbundenen Auswirkungen können das Ergebnis jahrzehntelanger Veränderungen der treibenden Kräfte (z.B. Treibhausgaskonzentrationen in der Atmosphäre) sein, die kurz-, mittel- und langfristig zu klimabedingten physischen oder Übergangsrisikoveränderungen führen,

- Neuartigkeit und Ungewissheit – viele der Auswirkungen des Klimawandels haben keinen Präzedenzfall, was die Fähigkeit zur Anwendung statistischer und Trendanalysen auf der Grundlage historischer Daten einschränkt. Der Klimawandel ist ein dynamisches und ungewisses Phänomen, und auch die möglichen Maßnahmen zur Eindämmung des Klimawandels sind komplex, mit vielen Unbekannten wie der Entwicklung und dem Einsatz kritischer Technologien und Anpassungsstrategien sowie dem sich ändernden Markt- und Verbraucherverhalten,

- Wechselnde Größenordnung und nichtlineare Dynamik – klimabedingte Risiken können sich im Laufe der Zeit auf verschiedenen Ebenen manifestieren, mit zunehmender Schwere und Reichweite der Auswirkungen. Klimasysteme können Schwellenwerte und Umkipppunkte aufweisen, die zu großen, langfristigen, abrupten und möglicherweise irreversiblen Veränderungen führen. Das Verständnis der Empfindlichkeit von Umkipppunkten im physikalischen Klimasystem sowie in Ökosystemen und der Gesellschaft ist für das Verständnis klimabedingter Risiken unerlässlich,

- Komplexe Beziehungen und systemische Auswirkungen – die mit dem Klimawandel verbundenen Risiken sind über sozioökonomische und finanzielle Systeme hinweg miteinander verbunden. Solche miteinander verflochtenen Risiken sind häufig durch Folgewirkungen und systemische Effekte gekennzeichnet, was eine mehrdimensionale Perspektive erfordert, um die kurz-, mittel- und langfristigen Auswirkungen auf ein Unternehmen abzuschätzen.

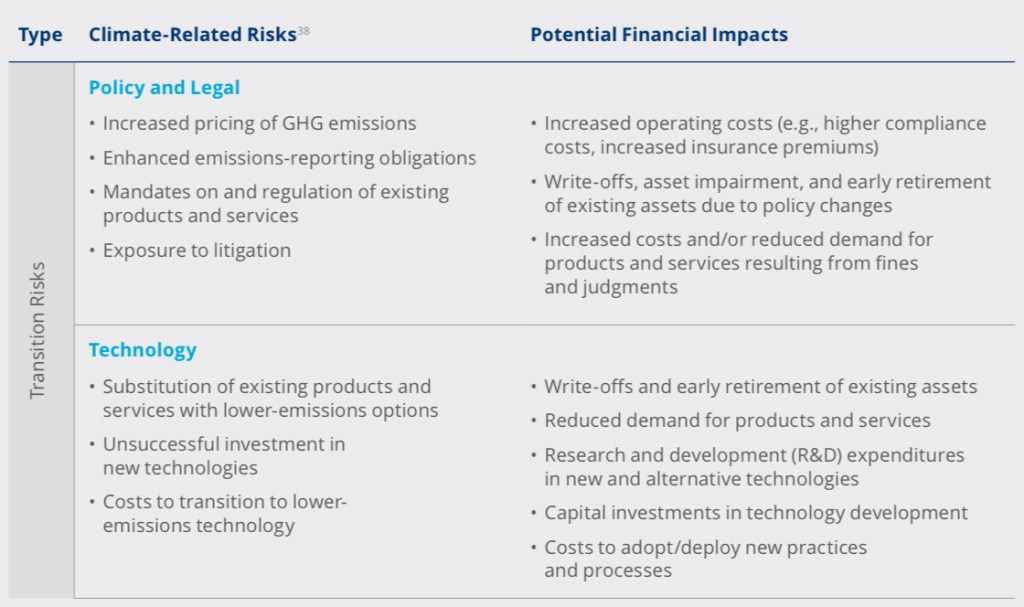

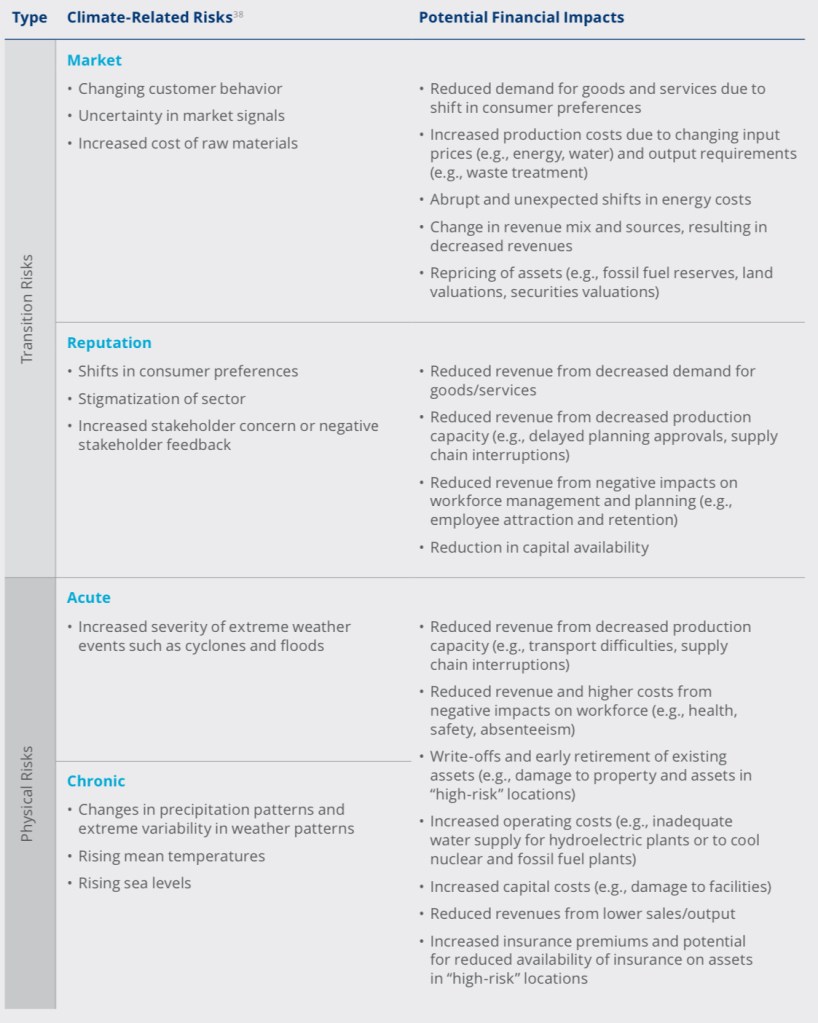

Weiter verfeinern lässt sich eine Risikoanalyse dann wiederum hinsichtlich

- „Transitorischer Risiken“ sowie

- „Physische Risiken“

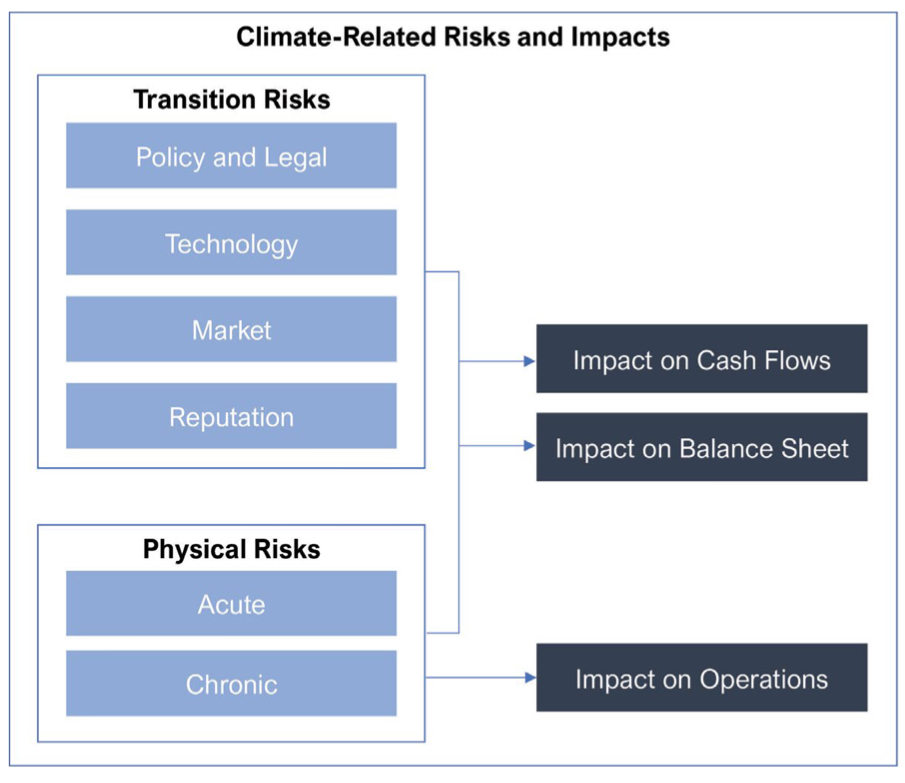

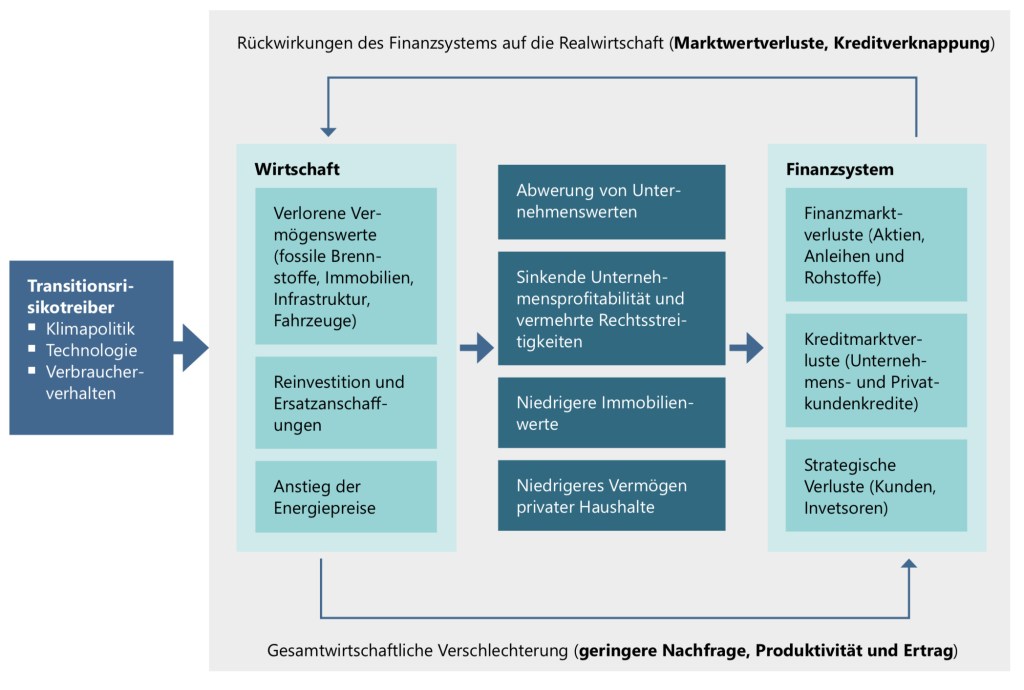

Transitorische Risiken

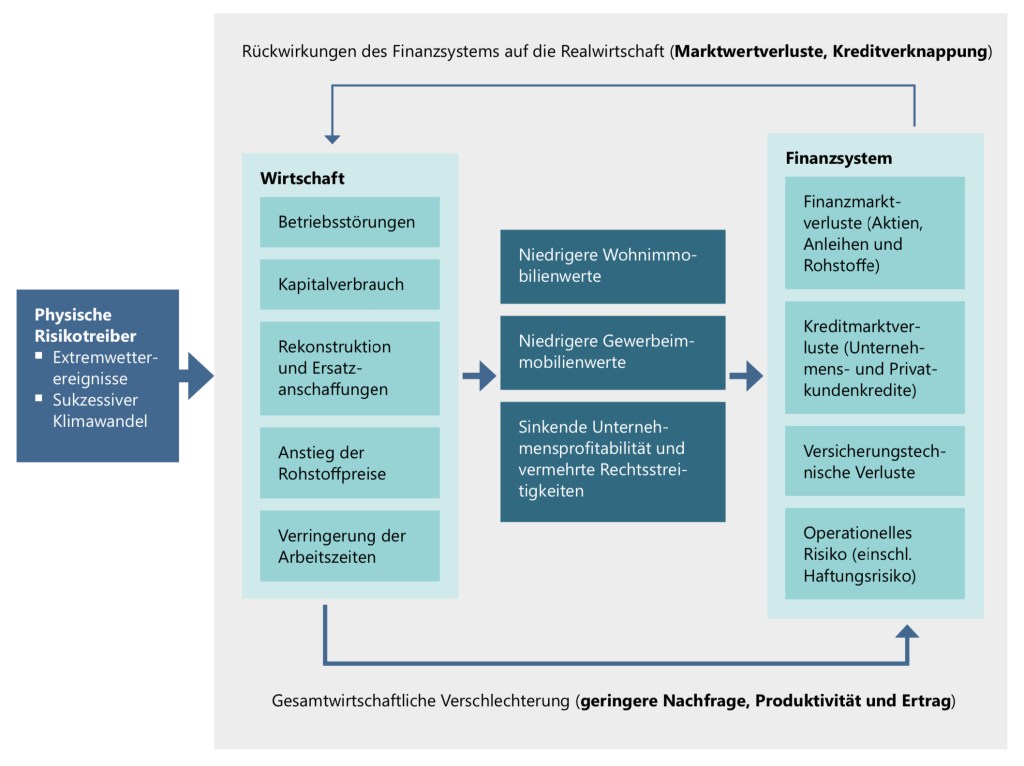

Physische Risiken

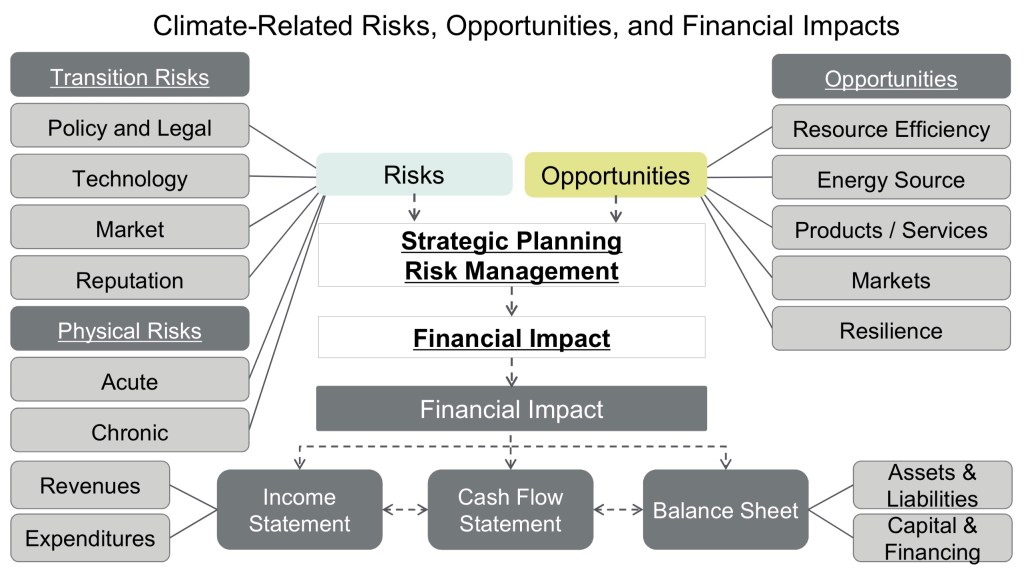

Eine Wirkungsweise von klimabezogenen Risiken und Finanzberichterstattung lässt sich wie folgt indikativ ableiten

„Sustainable Governance“ – praktische Hilfestellungen / ein Leitfaden

Fragestellungen mit denen Sie sich auseinandersetzen sollten …

1. Warum sollten ESG-Informationen in die Berichterstattung einbezogen werden?

- sie unterstützen die Ziele und den Zweck der Berichterstattung

- sie stärken den geschäftlichen Wert des Unternehmens

- die integrierte Berichterstattung erfüllt die Bedürfnisse der primären Zielgruppe(n)

- nachhaltige Wertschöpfung ist grundsätzlich unterstützenswert und konkrete Beiträge hierzu sollten publik gemacht werden

- können klar kommuniziert werden

2. Für wen sollten ESG-Informationen gemeldet werden?

- Interne Stakeholder wie z.B. Mitarbeiter

- Externe Akteure wie z.B. Öffentliche Hand und Gesellschaft

- Verbundene Interessengruppen wie Investoren, Lieferanten und Kunden

3. Wo sollen ESG-Informationen erfasst/ berichtet werden?

- Jährliche, integrierte und Nachhaltigkeitsberichte

- Medienmitteilungen

- Artikel und Blogs auf der Website

- Themenspezifische Berichte

- Datenbanken

- Portale

- Vorträge

- Webinare

4. Welche ESG-Informationen sollten in eine Berichterstattung aufgenommen werden?

- Inhaltstypen

- ESG-Themen (auch hinsichtlich Wesentlichkeit und Steuerung)

- SDGs

- Phasen des Geschäftsmodells, der Wertschöpfung

- Informationstypen

- Informationsperspektive

- Indikator-Typen

- Metriken

- verfolgte Zielsetzungen

5. Wie sollten ESG-Informationen aufbereitet und präsentiert werden?

- Standards, Methoden und Rahmenbedingungen

- Kontollen

- Geltungsbereich und Grenzen

- Unsicherheiten, Annahmen, Sensitivitäten und Einschränkungen

6 Wie viele ESG-Informationen sollten gemeldet werden?

- Vollständigkeit

- Spezifität

- Prägnanz

- Relevanz

- Wesentlichkeit

- Neutralität/Gleichgewicht

Prozessuale Aspekte, die Sie in folgenden „Dimensionen“ überdenken sollten …

A. Bewerten

- Unterstützung / Geeignetheit für die Ziele und den Zweck der Berichterstattung

- Nachweis eines Wertbeitrages zum Unternehmenswert

- Nachweis des Informationswertes für das vorgesehene Publikum

- ob Informationen unterstützbar und nützlich sind

- ob Informationen klar kommuniziert werden können

- etc.

B. Entscheiden

- hinsichtlich der Wesentlichkeit

- über Risiken / Chancen

- Annahmen, Grenzen und Einschränkungen verstehen

- Internen und externen Expertenrat einholen

- etc.

C. Dokumentieren

- Verwendete und zugrunde gelegte Quellen

- Durchgeführte Diskussionen und mit wem wurden diese warum, in welchem Kontext geführt

- Genehmigungsprozess(e) und die involvierten Entscheidungsträger

- Informationen, die unter Bedingungen der Unsicherheit bewertet, aufbereitet oder bereitgestellt werden

- Herausforderungen und Hindernisse durch den Beurteilungsprozess

- Grenzen und Umfang von Bewertungen und Informationen

- Interne Kontrollen, Risiken und Risiko-Migration

- Schlüsselfaktoren, die sich ändern und zu einer Neubewertung führen könnten

- Qualifikationen im Zusammenhang mit bekannten und unbekannten Risiken und Unsicherheiten

- etc.

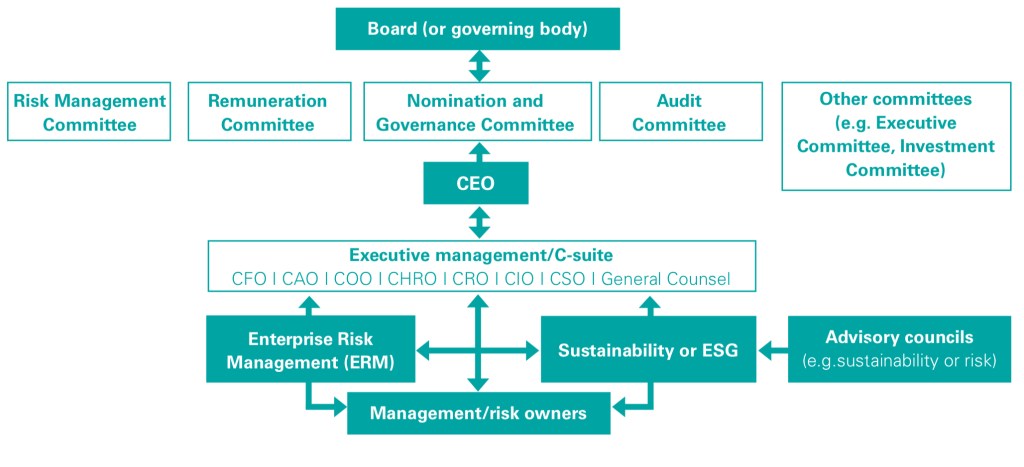

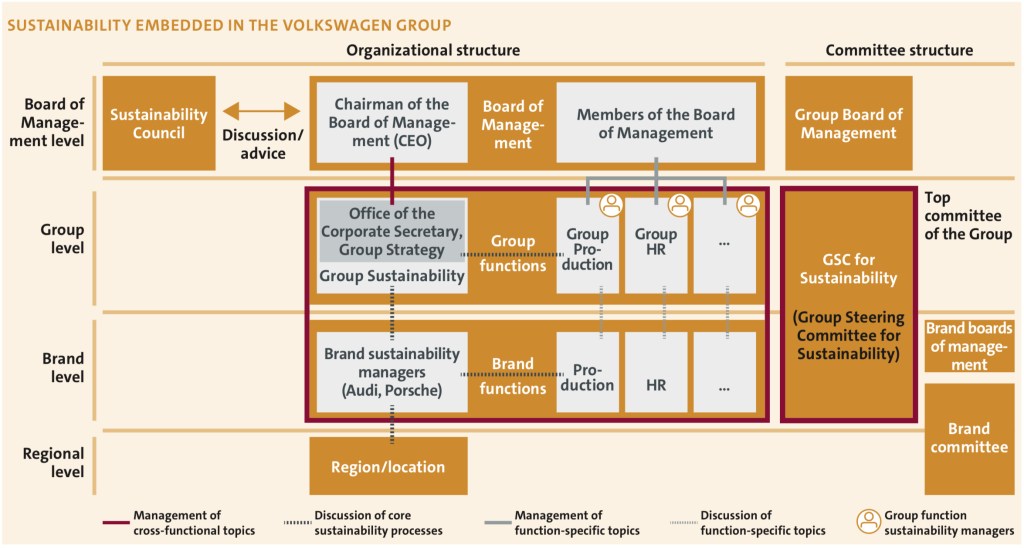

“Sustainable Governance“ – idealtypischer Organisationsaufbau & Leitprinzipien

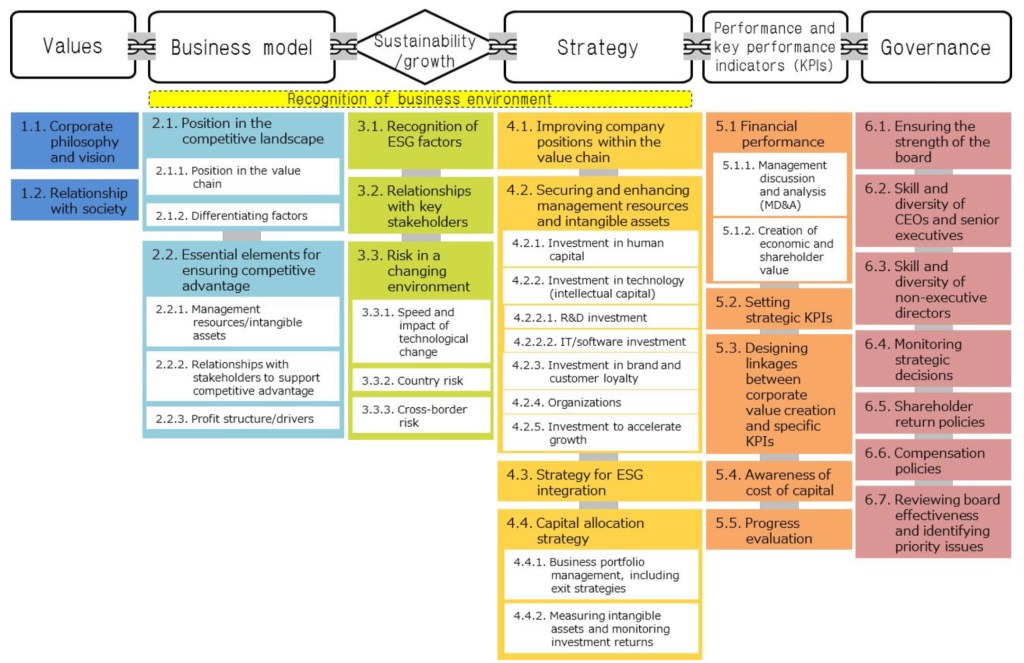

Aus den Überlegungen des COSO in Kooperation mit dem wbcsd lassen sich folgende Elemente für eine idealtypische ESG integrierende Aufbauorganisation herausarbeiten:

Zur weitergehenden strukturellen Orientierung sind folgende Leitprinzipien des WEF für effektive Klima-Governance in Unternehmensvorständen in der Praxis hilfreich:

- Der Vorstand ist letztlich den Aktionären gegenüber für die langfristige Führung des Unternehmens verantwortlich. Dementsprechend sollte der Vorstand für die langfristige Belastbarkeit des Unternehmens in Bezug auf potenzielle Veränderungen in der Geschäftslandschaft, die sich aus dem Klimawandel ergeben können, verantwortlich sein. Ein Versäumnis, dies zu tun, kann einen Verstoß gegen die Pflichten des Vorstands darstellen.

- Der Vorstand sollte sicherstellen, dass seine Zusammensetzung hinsichtlich des Wissens, der Fähigkeiten, der Erfahrung und des Hintergrunds ausreichend breit gefächert ist, um auf der Grundlage eines Bewusstseins und Verständnisses der klimabedingten Bedrohungen und Chancen effektiv diskutieren und Entscheidungen treffen zu können.

- Als Hüter der langfristigen Leistung und Belastbarkeit sollte der Vorstand den effektivsten Weg zur Integration von Klimaaspekten in seine Struktur und Ausschüsse bestimmen.

- Aufsichtsrat und Vorstand sollten sicherstellen, dass die Unternehmensleitung die kurz-, mittel- und langfristige Erheblichkeit klimabezogener Risiken und Chancen für das Unternehmen fortlaufend bewertet. Aufsichtsrat und Vorstand sollten ferner sicherstellen, dass die Aktionen und Reaktionen der Organisation auf das Klima in einem angemessenen Verhältnis zur Erheblichkeit des Klimas für das Unternehmen stehen.

- Der Vorstand sollte sicherstellen, dass das Klima systemisch in die strategische Investitionsplanung und Entscheidungsprozesse einfließt und in das Risiko- und Chancenmanagement der gesamten Organisation eingebettet ist.

- Der Vorstand sollte sicherstellen, dass die Anreize für Führungskräfte so ausgerichtet sind, dass sie den langfristigen Wohlstand des Unternehmens fördern. Aufsichtsrat und Vorstand sollten gegebenenfalls erwägen, klimabezogene Ziele und Indikatoren in seine Anreizsysteme für Führungskräfte aufzunehmen. In Märkten, in denen es üblich ist, variable Anreize auf nicht geschäftsführende Direktoren auszudehnen, kann ein ähnlicher Ansatz in Erwägung gezogen werden.

- Der Vorstand sollte sicherstellen, dass wesentliche klimabezogene Risiken, Chancen und strategische Entscheidungen konsequent und transparent gegenüber allen Interessengruppen offengelegt werden – insbesondere gegenüber Investoren und, falls erforderlich, Regulierungsbehörden. Solche Offenlegungen sollten in Finanzunterlagen, wie Jahresberichten und Jahresabschlüssen, erfolgen und der gleichen Offenlegungs-Governance unterliegen wie die Finanzberichterstattung.

- Der Vorstand sollte einen regelmäßigen Austausch und Dialog mit Gleichgesinnten, politischen Entscheidungsträgern, Investoren und anderen Interessengruppen pflegen, um den Austausch von Methoden zu fördern und über die neuesten klimarelevanten Risiken, regulatorischen Anforderungen usw. auf dem Laufenden zu bleiben.

„Sustainable Governance“ – Praxisbeispiele

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.