Hat das Unternehmen einen erklärten Zweck, der mit gesellschaftlichem Nutzen und seinem Kerngeschäft in einem Bezug steht?

Materielle Beteiligung von Interessengruppen gemessen als Prozentsatz je Stakeholder-Gruppe, der sich des erklärten Zwecks des Unternehmens bewusst ist und glaubt, dass das Unternehmen ihn authentisch umsetzen

Erläuterung zu „Metrik & Berichtsangabe“:

Die Überwachung der von einem Unternehmen gewählten Prioritäten in Bezug auf Planet, Menschen und Wohlstand erfordert ein klares Verständnis und eine klare Formulierung des Unternehmenszwecks. Je mehr Unternehmen ihren gesellschaftlichen Nutzen und ihr Kerngeschäft miteinander verknüpfen können, desto mehr können sie langfristigen Wert schaffen, sowohl für ihre unmittelbaren Stakeholder (einschließlich der Aktionäre) als auch für die Gesellschaft insgesamt.

Es gibt gegenwärtig substantielle Anzeichen dafür, dass zweckgerichtete Firmen ihre Konkurrenten in Bezug auf den Shareholder Value (https://www.institutionalinvestor.com/article/b1hm5ghqtxj9s7/Where-ESG-Fails) übertreffen und besser in der Lage sind, nicht-finanzielle Werte im Zusammenhang mit Menschen, Planet und Wohlstand zu berücksichtigen und zu verfolgen. Daher wird diese „Metrik & Berichtsangabe“ auch zunehmend von Analysten und institutionellen Anlegern in ihren Rating/Diligence-Entscheidungsfindungen berücksichtigt.

Die hier vorgestellte ESG-Metrik ist ein geeigneter KPI, da sie das Ergebnis eines Prozesses zur Formulierung und Veröffentlichung eines Zwecks misst und so eine relevante Grundlage dafür liefert, ob Firmen einen Zweck verfolgen oder nicht.

Dieser Kennzahl ist gegenüber anderen rein auf Investitionen gerichtete Metriken der Vorzug zu geben, denn

sie nimmt auf das Ausmaß Bezug, in dem die Unternehmenskultur auf den Unternehmenszweck ausgerichtet ist,

sie ist einfacher zu bewerten,

sie ist qua-definitionem grundlegend für eine zweckorientierte Wertschöpfung und

lässt sich zwischen Unternehmen besser vergleichen.

Diese Berichtsangabe ist ein robuster Basisindikator, da ein explizit erklärter Zweck der wesentliche erste Schritt ist, um ein zweckorientiertes Unternehmen zu werden.

Das Verständnis der Stakeholder der Ziele und das Vertrauen in diese Ziele ist entscheidend, um ein kontinuierliches Engagement zu erreichen und aus dem gewachsenen Vertrauen Wert zu schöpfen. Diese Kennzahl ist ein etablierter und geeigneter Indikator für den „Zweck des Unternehmens“, da sie eine externe Bestätigung dafür liefert, dass das Unternehmen einen authentischen Zweck festgelegt und sich diesem verpflichtet hat. Als solcher ist dieser Indikator nützlich, um zu beurteilen, ob ein Unternehmen einen langfristigen kommerziellen und gesellschaftlichen Wert anstrebt.

Regulatorischer Bezug:

GRI (102‐26), EPIC, Colin Mayer und andere

Wenngleich eine gute Unternehmenssteuerung grundsätzlich für die Erreichung aller SDGs wichtig ist, wird „good governance“ in drei spezifischen SDGs explizit hervorgehoben:

“A company is more than an economic unit generating wealth. It fulfils human and societal aspirations as part of the broader social system. Performance must be measured not only on the return to shareholders, but also on how it achieves its environmental, social and good governance objectives.” – Davos Manifesto 2020

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die Value Balancing Alliance e.V. (kurz VBA, www.value-balancing.com) mit Sitz in Frankfurt a.M., ist eine NGO, die im Juni 2019 gegründet wurde. Aktuell gehören ihr unter anderem folgende internationalen Unternehmen an

BASF

Bosch

Deutsche Bank

Lafarge-Holcim

Mitsubishi Chemicals

Novartis

Philip Morris

Porsche

SAP

SK

Volkswagen AG

Sie wird von den Big-4-Prüfungsgesellschaften auf Pro-bono-Basis beraten. Internationale Organisationen wie die OECD, führende Universitäten wie Oxford und Harvard und weitere Interessensvertreter aus Regierungen, der Zivilgesellschaft und von Normungsorganisationen unterstützen die Arbeit.

Auszug aus FAZ Institut Webinar – „Welche Bilanzierungskriterien erfordert eine nachhaltige Wirtschaft?“ vom 23. Juni 2020, Referent Robert Prengel

Die Allianz hat zum Ziel, ein standardisiertes Modell zum Messen und Berichten des Mehrwerts zu schaffen, den ein Unternehmen für ökologische, soziale wie finanzielle Belange erbringt.

Es geht im Kern um nicht weniger als den 1970 durch den US-amerikanischen Wirtschaftswissenschaftler Milton Friedman mit seinem Artikel „The social responsibility of business is to increase its profits“, erschienen im New York Times Magazine vom 13.09.1970, begründeten Shareholder-Value-Ansatz in einen System-Value-Ansatz überzuleiten. Wie soll das gelingen? Durch eine ganzheitliche Rechnungslegung – einer neuen Standardisierung. Denn es mag nicht weiter verwundern; bis dato werden Unternehmen auf der Grundlage von Rechnungslegungsgrundsätzen bewertet und geführt, die vor den 1970er Jahren entwickelt und kodifiziert wurden. Damals war das unternehmerische Umfeld weniger volatil, zudem galt die auf der Basis historischer Informationen erstellte Rechnungslegung als zuverlässiger Indikator für den künftigen Erfolg. Heute hingegen nimmt das Tempo globaler Veränderungen ständig zu. Unter den jetzigen Bedingungen wird zum Beispiel erwartet, dass die Hälfte der Konzerne im S&P-500-Index über das nächste Jahrzehnt aus dem Index gestrichen wird (Quelle: Anthony, S. D.; Viguerie, S. P.; Schwartz, E. I.; Van Landeghem, J. 2018: Corporate Longevity Forecast: Creative Destruction is Accelerating, S. 3.).

Mit der Zielsetzung steht die Value Balancing Alliance nicht alleine da. Eine andere Organisation, die Accountancy Europe mit Sitz in Brüssel (www.accountancyeurope.eu) hat im Dezember 2019 das sog. Cogito Paper veröffentlicht. Im Vorschlag #4 „setting up global corporate reporting structures“ wird dies besonders deutlich. Im Anhang zu dieser Publikation befinden sich zahlreiche weitergehenden Literaturhinweise, die die übergeordnete Zielsetzung beider Organisationen stützen.

„Eine neue integrierte und ganzheitliche Rechnungslegung wird zum zentralen Ort des Nachweises und zugleich der Steuerung der unternehmerischen Leistung, weil nicht nur die finanziellen, sondern auch die ökologischen und sozialen Wirkungen des unternehmerischen Handelns einen finanziellen Wert, sprich Preis, erhalten.“ so Christian Heller, Vorstandsvorsitzender des Value Balancing Alliance e.V.

Auch an dieser Stelle sei Unternehmern noch einmal der Hinweis mit auf den Weg gegeben, dass vor allem der Kapitalmarkt ein hohes Interesse an derartigen neuen Modellberechnungen hat. Sie geben Hinweise darauf, welches Risiko(potential) von einzelnen Unternehmen und ihrer Wertschöpfung ausgeht. Umwelt- und Klimarisiken gefährden heute schon Milliardenwerte in Unternehmen, zum Teil ganze Volkswirtschaften.

Ferner sollten Unternehmen aufzeigen wie sie folgenden Herausforderungen unserer Zeit gerecht werden, um eben langfristige Werte zu sichern:

“Big Data“: Die allgemeine Verfügbarkeit großer Datenmengen sowie die Möglichkeit zum Austausch in „Echtzeit“ via Social Media eröffnet Unternehmen und den ihnen nahestehenden Interessensgruppen neue Möglichkeiten der Meinungsbildung mit der Folge, dass Unternehmen die Kontrolle über die Unternehmensinformationen verlieren.

Wertschöpfung 4.0: Neue Wertschöpfungsformen und die damit verbundene Veränderung der Grundlagen von Geschäftsmodellen sowie der Zusammensetzung des Unternehmenswerts führen dazu, dass ein alleiniger Fokus auf etablierten Finanzkennzahlen nicht mehr ausreicht, um über die tatsächliche Wertentwicklung von Unternehmen zu informieren. Durch den Wandel von Unternehmen in einer zunehmend dienstleistungsorientierten Wirtschaft sind geistiges Eigentum und Innovation häufig die wichtigsten Werttreiber geworden. Materielle Vermögenswerte sind deswegen für die Berechnung des Unternehmenswerts weniger relevant als früher. Immaterielle Vermögenswerte wie Humankapital, Unternehmenskultur, Kundentreue und Vertrauen sind heute wichtiger denn je. Als Erfolgsfaktoren machen sie mittlerweile im Durchschnitt mehr als 50 % des Marktwerts eines Unternehmens aus – in einigen Branchen, wie Werbung und Technologie, sind es sogar bis zu 80 % (Quelle: Brand Finance Tracker 2019 , Brand Finance Tracker 2018).

Entkopplung: Viele Akteure entlang der Investitionskette üben mangels Informationen über die langfristige Wertentwicklung von Unternehmen weiterhin Druck aus, auf kurzfristige Finanzziele zu setzen.

Die Standardisierung für das New Normal wird den Wettbewerb neu bestimmen. Damit wäre auch Milton Friedman wohl einverstanden gewesen. Nur, Wachstum und Werte werden zukünftig anders definiert.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die Erwartungshaltung unterschiedlichster Stakeholder (Investoren, Regulatoren, Kunden, Medien, Mitarbeiter etc.) wächst, die von Unternehmern eine erkennbar proaktive Verankerung von ESG – Themenstellungen in der Unternehmensstrategie einfordert.

Die Abkürzung ESG steht für Environmental, Social und Governance, zu deutsch Umwelt, Soziales und Unternehmensführung. Wird heute von Sustainability – also Nachhaltigkeit – gesprochen, so zeigen das „S“ und das „G“ auf, wer in Fragen der Nachhaltigkeit ausschließlich an Umwelt denkt, denkt zu eng.

In der globalen Investoren-Gemeinde hat das Thema ESG den Tipping Point (zum Begriffsverständnis siehe „The tipping point – How Little Things Can Make A Big Difference“ von Malcolm Gladwell zum Buch) bereits hinter sich gelassen. ESG hat sich vom Trendthema von vor zehn Jahren zum „Daily Business“ entwickelt. Bis dato gibt es global 35 Finanzplätze, die ESG Berichtsanforderungen bereits verabschiedet haben bzw. in naher Zukunft verabschieden werden (https://www.world-exchanges.org/news/articles/world-federation-exchanges-publishes-revised-esg-guidance-metrics). ESG ist bzw. wird somit formale Zugangsvoraussetzung, um dabei zu sein – ist nicht mehr nur Kür, sondern Pflicht.

Diverse Umfragen zeigen, dass Unternehmer jedoch die Zeichen der Zeit eher zaghaft zur Kenntnis nehmen, geschweige denn sie richtig zu deuten wissen. Dies ist in einer Post-COVID19-Ära, in der Liquidität und der Zugang zur selben, umso mehr über unternehmerischen Fortbestand oder gar Überleben entscheiden, als es in vergangenen Dekaden ohnehin schon der Fall gewesen ist. Reine Finanzkennzahlen und auf diese ausgelegte Multiples reichen allein nicht mehr aus, um Investoren zu überzeugen oder sich als überlebensfähiger Lieferant in der Lieferkette eines Großkonzerns zu positionieren.

Wie steht es mit der ESG-Perfomance? Wie weit ist das Unternehmen in seiner digitalen Transformation als ein relevantes Fundament hin zu einer integriert gedachten, sustainable Transformation vorangeschritten? Fragen, die aufzeigen, es geht für viele Unternehmen eigentlich sogar um D/ESG – Digital/Evironmental-Social-Governance. Denn auch das hat die COVID19-Wirtschaftszäsur brutal aufgedeckt, wenn es um echte Digitalisierung geht, liegt für die meisten Unternehmen noch einiges an Wegstrecke vor ihnen. Im Kern geht es um die sustainable Transformation von Wertschöpfungsketten, des Geschäftsmodells – eben der unternehmerischen Strategie für das New Normal der Post-COVID19-Ära.

Eine globale Erhebung der BNP Paribas aus 2019 (https://securities.bnpparibas.com/files/live/sites/web/files/zur Studie aus 2019medias/documents/esg/esg-global-survey-en-2019.pdf) sei hier beispielhaft für zahlreiche andere Studien genannt, um den Blickwinkel institutioneller Investoren zu konkretisieren. Waren es 2017 bereits 48% der institutionellen, global agierenden Investoren, die mit mehr als einem Viertel ihres Vermögens unter Berücksichtigung von ESG-Richtlinien investiert hatten, so stieg der Anteil 2019 bereits auf 75%. Dabei wirkt kein Kalkül ambitionierter PR-Strategen, sondern banale betriebswirtschaftliche Betrachtung (siehe hierzu diverse Quellenangaben am Ende dieses Blog-Eintrags).

Kunden positionieren sich zu Produkten, Dienstleistungen, Marken und Unternehmen in sozialen Medien und manifestieren ihre Meinung in ihrem Kaufverhalten via „Cookies“ ablesbar. Beispiele der jüngsten Vergangenheit zeigen, welches Ausmaß Boykott-Aufrufe sog. Influencer sowie das Brennglas “Social Media“ auf die Topline der Gewinn- und Verlustrechnung haben können. Dies geschieht nicht mehr nur in regional abgrenzbaren Märkten, sondern zu oft überregional, im Konsumgüterbereich schnell auch global.

Die Reputation einer Marke, eines ganzen Unternehmens ist schnell in Mitleidenschaft gezogen, wenn ESG-Belange in der Chefetage nicht hinreichend ernst genommen werden. Es ist purer unternehmerischer Luxus, ESG als Spielwiese für Aktivisten und Idealisten abzutuen. Der harte Darwinismus des New Normal zeigt Unternehmern, ESG als „Small Talk“-Thema für Empfänge zu banalisieren, ist mehr als naiv!

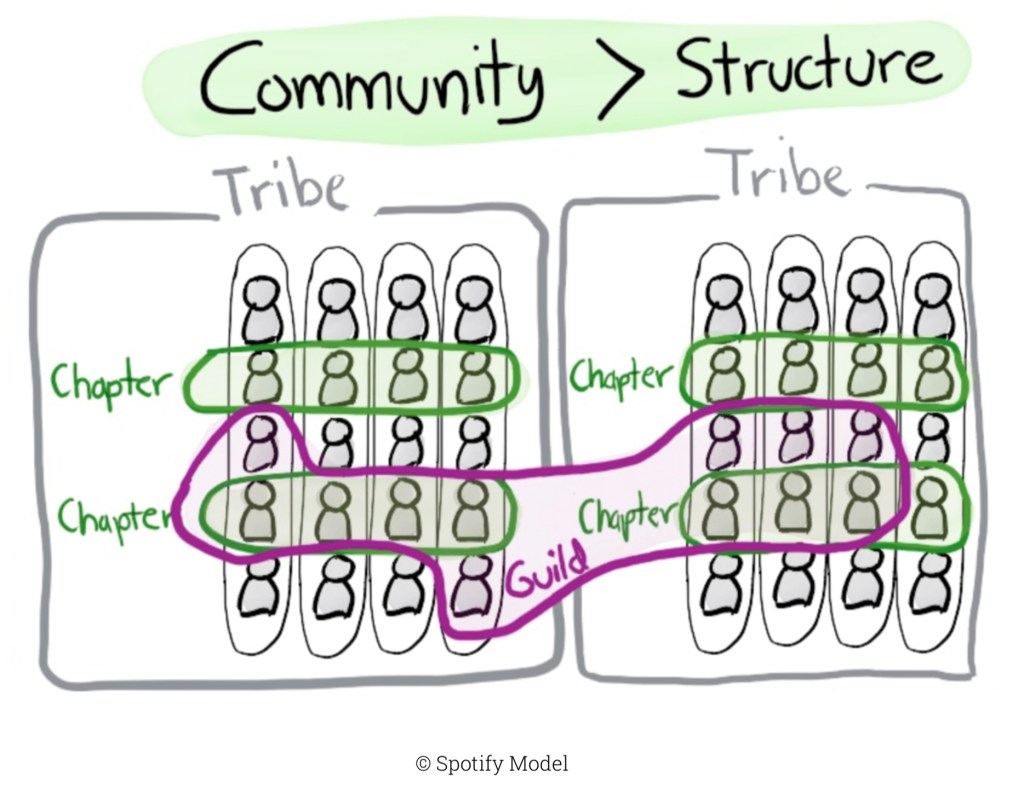

Einen übergeordneten Ordnungsrahmen für ein Nachhaltigkleits-Controlling, als Grundpfeiler für eine einheitliche, kontinuierliche, die Wertschöpfung wiederspiegelnde Nachhaltigkeitsberichterstattung, habe ich bereits zuvor skizziert (siehe Blog-Eintrag vom 27. August 2020). Es bedarf allerdings eines ganzheitlichen Ansatzes hin zu einem konkret umsetzbaren und damit belastbaren Nachhaltigkeits-Controlling. Nicht ein operieren in verkrusteten Silo-Strukturen (hierzu auch https://klardenker.kpmg.de/wie-starre-hierarchien-digitalisierung-verhindern/?createpdf=6120) sondern sich selbst organisierende, bereichsübergreifende Organisationseinheiten schaffen die notwendigen Voraussetzungen zur Verankerung von ESG im unternehmerischen Tagesgeschäft.

Zu sich selbst organisierenden, bereichsübergreifenden Organisationseinheiten sei auch hier auf die Pionierarbeit von Hendrik Kniberg hingewiesen. Kniberg hat seinerzeit bei Spotify das Konzept von Tribes, Squads, Guilds und Chaptern entwickelt.

Im Detail siehe nachfolgende Video-Sessions von Hendrik Kniberg

Spotify Engineering Culture – Part 1 of 2

Spotify Engineering Culture – Part 2 of 2

Dieser Wandel in der Organisation ist für Unternehmen auf dem Weg der digitalen Transformation nicht neu. Neben der oftmals rein Maßnahmen (>> WIE? <<) getriebenen, digitalen Transformation, verstärkt die sustainable Transformation den Wandel durch einen übergeordneten Zweck (>> WARUM? <<) mit dem sich alle im Unternehmen handelnden Personen und wirkenden Akteure identifizieren können. D/ESG sind somit wichtige Grundpfeiler für den Wandel von Unternehmenskultur hin zu agilen, resilienten Aufbau- und Ablauforganisationen.

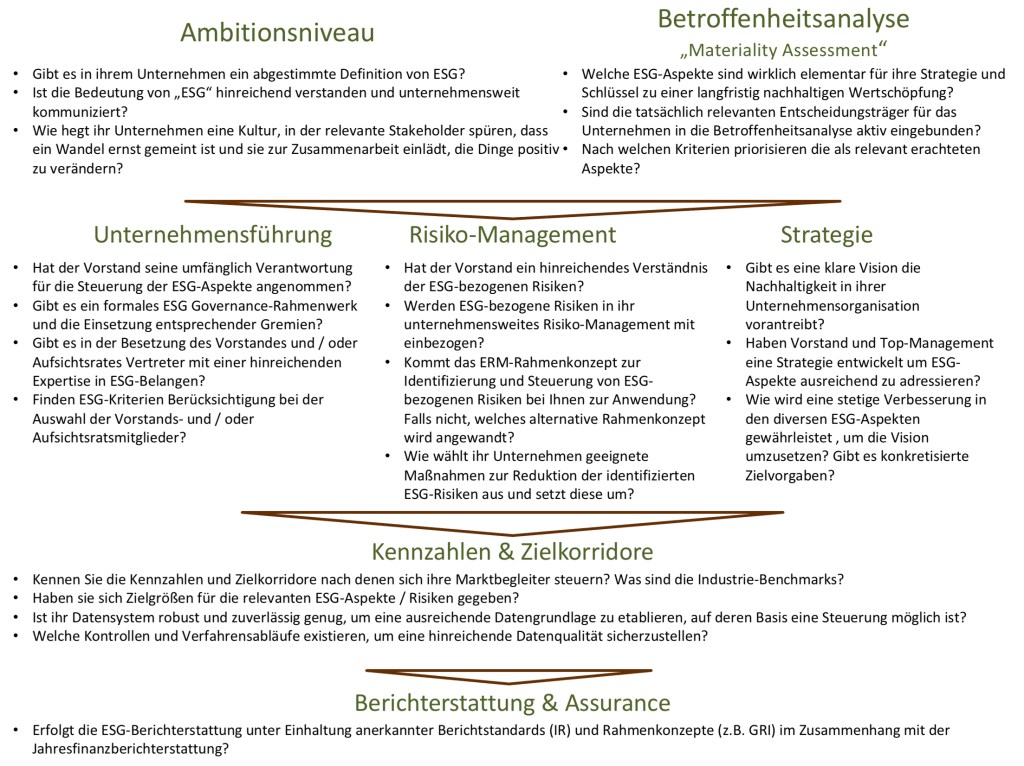

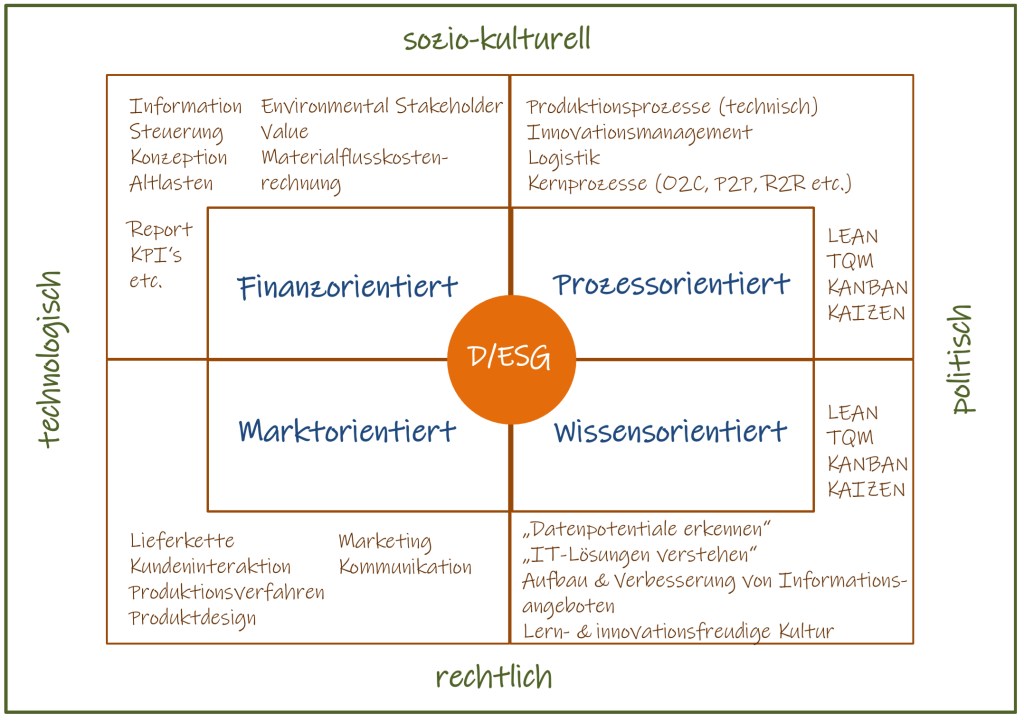

Neben dem Ordnungsrahmen Bedarf es somit auch einer Übertragung der für ein Unternehmen in ganz speziellen, relevanten ESG-Belange und Anforderungen in die Unternehmenssteuerung.

(Fußnotenverweis sieheoben: Mozaffar Khan, George Serafeim und Aaron Yoon, „Corporate sustainability: First evidence on materiality“ in The Accounting Review, 2016, Band 91, Ausgabe 6, Seiten 1697-1724, ssrn.com / Zoltán Nagy, Altaf Kassam und Linda-Eling Lee, „Can ESG add alpha? An analysis of ESG tilt and momentum strategies“ in Journal of Investing, 2015, Band 25, Ausgabe 2, Seiten 113.124, joi.pm-research.com / Witold J. Henisz und James McGlinch, „ESG, material credit events, and credit risks“ in Journal of Applied Corporate Finance, 2019, Band 31, Seite 105-117, onlinelibrary.wiley.com / Sara A. Lundquist und Anders Vilhemsson, „Enterprise risk management and default risk: Evidence from the banking industry“ in Journal of Risk and Insurance, 2018, Band 85, Ausgabe 1, Seiten 127-157, onlinelibrary.wiley.com / Erik Landry, Maria Lazaro und Anna Lee, „Connecting ESG and corporate bond performance“ in MIT Management Sloan School and Breckinridge Capital Advisory, 2017, mitsloan.mit.edu / Mitch Reznick und Michael Viehs, „Pricing ESG risk in credit markets“ bei Hermes Credit and Hermes EOS, 2017, hermes-investment.com / Allen Goss und Gordon S. Roberts, „The impact of corporate social responsibility on the cost of bank loans“ in Journal of Banking and Finance, 2011, Band 35, Ausgabe 7, Seiten 1794-1810, sciencedirect.com / Sudheer Chava, „Environmental externalities and cost of capital“ in Management Science, 2014, Band 60, Ausgabe 9, Seite 2111-2380, pubsonline.informs.org / Sung C. Bae, Kiyoung Chang und Ha-Chin Yi, „The impact of corporate social responsibility activities on corporate financing: A case of bank loan covenants“ in Applied Economics Letters, 2016, Band w23, Ausgabe 17, Seiten 1234-1237, tandfonline.com / Sung C. Bae, Kiyoung Chang und Ha-Chin Yi, „Corporate social responsibility, credit rating, and private debt contracting: New evidence from syndicated loan market“ in Review of Quantitative Finance and Accounting, 2018, Band 50, Ausgabe 1, Seiten 261-299, econpapers.repec.org)

(Fortsetzung in einem der nächsten Blog-Einträge)

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Der „GreenDeal“ der EU und das sich aus diesem ergebende, nachdrückliche Bekenntnis zu einer geänderten Wirtschaftspolitik, einer nachhaltigen Wirtschaftspolitik, die klar formulierten Investitionsrichtlinien der Finanzgiganten wie BlackRock, das unmißverständliche Signal vom World Economic Forum2020 … auch für kritische Unternehmer ist die Zeit angebrochen zu verstehen, dass Nachhaltigkeit nicht ein Slogan oder eine Spielwiese für Umweltaktivisten ist.

Nicht nur deutsche Großkonzerne setzen sich bereits seit 2015 intensiver mit Nachhaltigkeit auseinander; sie berichten darüber im Wege der integrierten Berichterstattung. Dabei kristallisiert sich in der Praxis das Rahmenwerk der Global Reporting Initiative (GRI) in Kombination mit den Vorgaben des International Integrated Reporting Council (IIRC) als Standard für eine entsprechende Nachhaltigkeitsbericherstattung heraus.

Der diesen Großkonzernen in der Wertschöpfungskette zuliefernde Mittelstand setzt sich oftmals zumindest mittelbar mit den Anforderungen an eine Nachhaltigkeitsberichterstattung auseinander. Die Konzerne verlangen Transparenz in ihre Lieferketten, um eine ordnungsgemäße Berichterstattung sicher zu stellen. Fehlinformationen, die wohl möglich auch noch über Social Media mit Bildmaterial und Stimmen vor Ort als solche entlarvt werden, zerstören schneller Unternehmenswerte als die Investor Relation Abteilungen der Großkonzerne mit Pressearbeit Schadensbegrenzung betreiben können. Das aktuell diskutierte Lieferkettengesetz ist Ausdruck dieser Entwicklung und zeigt, dass die neue europäische Wirtschaftspolitik der Nachhaltigkeit ernst gemeint ist.

Es ist an der Zeit, dass mehr Unternehmer ihre Wertschöpfung an Nachhaltigkeit strategisch ausrichten. Für die Hardliner, denen vorgenannte Aspekte noch zu folkloristisch erscheinen, hier noch ein paar weitergehende Gedankengänge.

Im Zeitalter des „New Normal“ und erst recht in der „post COVID-19 Ära“ sind der Reifegrad eines Unternehmens in puncto Digital-Transformation sowie Sustainability-Transformation zwei Dimensionen auf die immer mehr Analysten achten. Zwar handelt es sich hierbei – noch – um sog. „weiche Faktoren“ für Analysten, allerdings schlagen diese hart zu Buche, wenn es um den Erfolg zukünftiger Finanzierungsrunden und Marktkapitalisierung geht. Auch Großkonzerne werden in Zukunft immer stärker bei ihrer Lieferantenauswahl „grüne Kriterien / KPIs“ in die Lieferantenauswahl einfließen lassen. Mit dem „Green Deal“ werden nicht nur auf europäischer Ebene zukünftig Ausschreibungen ihre Vergabekriterien an Nachhaltigkeitsaspekten ausrichten. Der Zugang zu Liquidität – in Zeiten von COVID-19 umso wichtiger denn je – wird in Zukunft stärker durch die Nachhaltigkeits-Peformance von Unternehmen abhängen. Das im Markt an „grüne Kriterien / KPIs“ gekoppelte Geld ist vorhanden; das Volumen steigt stetig.

Nur wer als Unternehmer transparent darlegen kann, wie es bei ihm mit der Nachhaltigkeit so bestellt ist, spielt in dieser Liga zukünftig mit. Unternehmer sollten sich daher jetzt strukturiert und ernsthaft in der Ausrichtung ihrer Strategie mit Sustainability auseinandersetzen und es zur Chefsache erklären.

„Bereits seit einigen Jahren stellen uns Investoren deutlich mehr Fragen zu unserem Nachhaltigkeitsbericht als zu unserem Geschäftsbericht“, so Thomas Obendrauf, Finanzchef bei dem österreichischen Zellulosefaserhersteller Lenzing AG.

Zur Operationalisierung einer an Nachhaltigkeit ausgerichteten Strategie sind Balance-Score-Card-Konzepte, um Nachhaltigkeitskennzahlen zu erweitern. Diese leiten sich aus anders gearteten „Key Perfomance Questions“ ab, als wie sie der CFO bis dato gewohnt ist. Genutzte Bewertungskennzahlen sind quantitativ (monetär und naturwissenschaftlich), müssen aber auch qualitativ sein. Die im Markt seit einigen Jahren etablierten Sustainability Rating Agencies (Rate the Raters 2020) beurteilen z.B. wie sich Vorhaben / Projekte von Unternehmen in folgenden Aspekten bewähren

Wirkungsgrad

Strukturierung (Organisation der Finanzierung sowie Mittelverwendung)

Projektmanagement

Transparenz.

Unternehmensdimensionen auf die kritisch geschaut wird sind

Governance

Umweltmanagement

Wertschöpfungskette

Produktverantwortung

Soziale Belange

Unternehmen sollten daher bestehende Ordnungsrahmen auf ihre Eignung für ein Nachhaltigkeits-Controlling hin überdenken.

Nachfolgendes Schaubild mag eine Orientierungshilfe geben:

in Anlehnung an die Forschung und Lehre von Prof. Dr. Dr. h.c. Stefan Schaltegger, Ordinarius für Betriebswirtschaftslehre, Leiter des Centre for Sustainability Management (CSM), Leuphana Universität Lüneburg

(Fortsetzung in einem der nächsten Blog-Einträge)

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.