Die Entwicklung in den globalen Richtlinien für die Nachhaltigkeitsberichterstattung stand im Jahr 2020 ganz oben auf der Agenda. Viele Organisationen, Institutionen, kurzum Stakeholder haben mehr Konsistenz bei den Standards gefordert. Die großen 5 Nachhaltigkeit-Standardsetzer bündeln ihre Aktivitäten, um ein einheitliches, interoperables, digitalisiertes System der Nachhaltigkeitsberichterstattung zu entwickeln. Das IASB baut eine Brücke zu den den großen fünf; für Ende des Jahres 2021 sind wegweisende Verlautbarungen zu erwarten. Mit der Biden-Administration sind nun auch wieder die US-amerikanischen Institutionen auf Kurs.

Die Richtung ist nun klar, ein Zielbild zeichnet sich am Horizont ab und die internationalen Standardsetzer konzentrieren sich auf die Operationalisierbarkeit einer Integrierten Berichterstattung.

In der Zwischenzeit sollten Unternehmen und CFOs ihre Geschäftsmodelle genau unter die Lupe nehmen und die aktuellen Nachhaltigkeitsrahmenwerke implementieren, die für sie funktionieren und die Nachhaltigkeitsrisiken und -chancen sowie die Wertschöpfung ihres Unternehmens und ihrer Branche adressieren. Die Zeit läuft gegen diejenigen die Abwarten – das Zeitfenster wird nicht bis 2025 offen stehen. Neuseeland hat bereits eine gesetzliche Verpflichtung zur nicht-finanziellen Berichterstattung ratifiziert. Indien und UK stehen in den Startlöchern; der „Green Deal“ der EU ist kein Papiertiger sondern Motor der Veränderung.

Die Digitalisierung wird eine Schlüsselrolle auch in der Zukunft der Unternehmensberichterstattung spielen. Unternehmen werden Finanz- und Nachhaltigkeitsdaten berichten müssen, um die richtigen Daten zur richtigen Zeit an die richtigen Stakeholder zu bringen. Es zeichnet sich ein deutlicher Wandel vom Shareholder-Approach hin zum Stakeholder-Approach ab.

Die EU-Kommission will die Art und Weise, wie Unternehmen über Nachhaltigkeitsdaten berichten, sowohl für PIE als auch für KMU durch eine Taxonomie-Struktur standardisieren. Unternehmen und CFOs werden daher darüber nachdenken müssen, ihre Berichtsmöglichkeiten zu kombinieren und zu erweitern. Dies erfordert neue Fähigkeiten, neue Technologien, neue Prozesse, eine andere Arbeitsweise und einen klaren Fokus auf Datenmanagement und -kontrolle. Die Herausforderung besteht darin, wo genau man anfangen soll, aber es ist klar, dass die Reise jetzt beginnen muss.

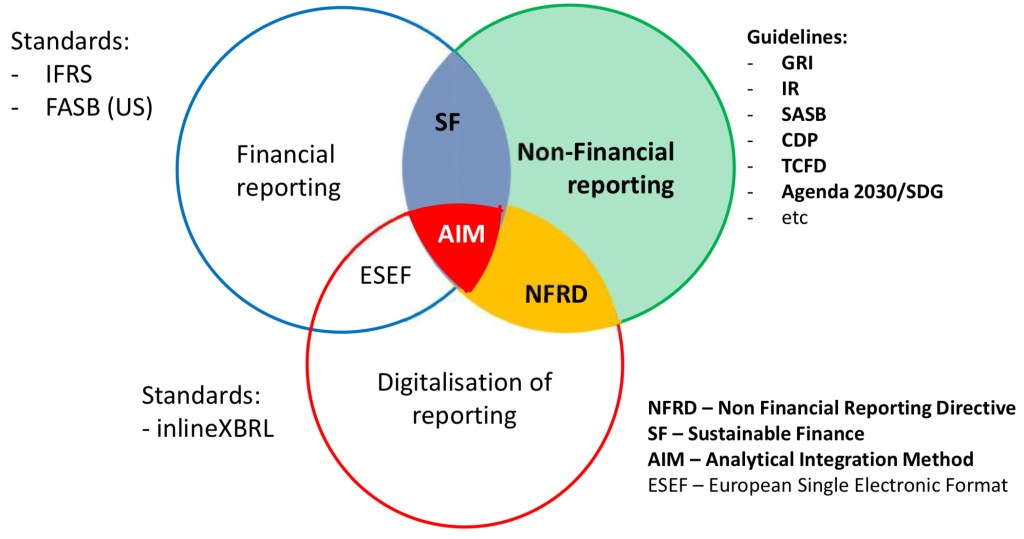

Das „Große & Ganze“

Die Berichterstattung zu den nichtfinanziellen Aspekten von ESG bedeutet naturgemäß, dass die erforderlichen Daten, sowohl strukturiert als auch unstrukturiert, an zahlreichen Orten in einem Unternehmen zu finden sind, von speziellen Systemen bis hin zu Dateien und Ordnern auf den Schreibtischen der Mitarbeiter. Nimmt man noch die Fülle von ESG-Messmethoden, Rahmenwerken, Richtlinien, Protokollen, Rankings, Indizes und Standards hinzu, wird die Komplexität der ESG-Berichterstattung deutlich.

Das Sammeln und Aggregieren dieser Daten ist eine enorme Herausforderung und untergräbt einige der Kernprinzipien einer effektiven ESG-Berichterstattung, nämlich die Zugänglichkeit und Verfügbarkeit von Daten (GoBD „Grundsätze ordnungsgemäßer Buchhaltung“). Wenn unverbundene Desktop-Tools zum Sammeln, Speichern und Freigeben von Daten verwendet werden, wie es in vielen Organisationen der Fall ist, gehen Prüfpfade, Transparenz und die Fähigkeit, Daten zu überprüfen, verloren.

Abgesehen von den grundsätzlichen Auswirkungen auf die Wirksamkeit der Daten ist das Arbeiten in Silos das Gegenteil der kollaborativen Zusammenarbeit, die für eine integrierte Berichterstattung (ESG-Reporting) unabdingbar ist („Integrated Thinking“); der Teamsport ist zunehmend zwischen dem CSO (Chief Sustainability Officer) und dem CFO angesiedelt.

Das Ziel ist es, einen konsistenten und kohärenten Fluss von nachhaltigkeitsbezogenen Informationen durch die finanzielle Wertschöpfungskette zu schaffen. Um dies zu erreichen, wird die Konsistenz und der Abgleich zwischen den zukünftigen technischen Standards zu den Sustainable Finance Disclosure Regulation (SFDR) und möglichen Standards, die im Rahmen der NFRD entwickelt werden, besonders wichtig sein.

Nur wenige Menschen zweifeln noch an den weitreichenden Auswirkungen von ESG-Fragen auf die Weltbevölkerung als Ganzes. Doch wie sich dieselben Themen auf den Wert eines einzelnen Unternehmens auswirken, das zu ESG-Problemen beiträgt oder von ihnen betroffen ist, hat sich als schwieriger erwiesen.

In dem Bemühen, den Grad der Wesentlichkeit von ESG-Angaben zu erhöhen, haben die europäischen Regulierungsbehörden diese Entscheidung zunächst teilweise auf die Finanzmärkte verlagert. Indem sie den Kapitalmärkten vorschreiben, diese Maßnahmen bei ihren Investitionsentscheidungen zu berücksichtigen, haben sie jedoch ESG-Angaben mittelbar auch für Unternehmen zunehmend zu einem relevanten Aspekt gemacht, der heute in keiner Strategie und Corporate Governance fehlen sollte. Fehlt eine erkennbare Auseinandersetzung mit ESG-Inhalten wirkt dies schon heute auf das Rating eines Unternehmens; aus der Perspektive der Finanzinstitutionen und auch potentieller Mitarbeiter.

Ein integrierte Berichterstattung kann nicht mit veralteten Werkzeugen verwaltet werden. Mit dem immer höheren Ressourcen-Einsatz, den die ESG-Berichterstattung für Aufsichtsbehörden, Investoren und andere Stakeholder darstellt, wird Prozess- und Prüfungstransparenz von größter Bedeutung. Die gleiche Strenge, die gleichen Maßstäbe und Systeme, die bei der Berichterstattung von Finanzinformationen heute vertrautes „Tagesgeschäft“ geworden sind, müssen auch auf die nicht-finanziellen ESG-Faktoren angewendet werden.

Die SFDR wird dazu beitragen, die Verpflichtung zu aussagekräftigen Nachhaltigkeitsangaben in allen europäischen Branchen weiter voranzutreiben. Es handelt sich um ein ehrgeiziges Programm, das ESG-Angaben in vielen Sektoren in den Vordergrund stellt, wobei Finanzdienstleistungen nur der Ausgangspunkt sind.

Das Zusammenspiel aus Sicht der EU

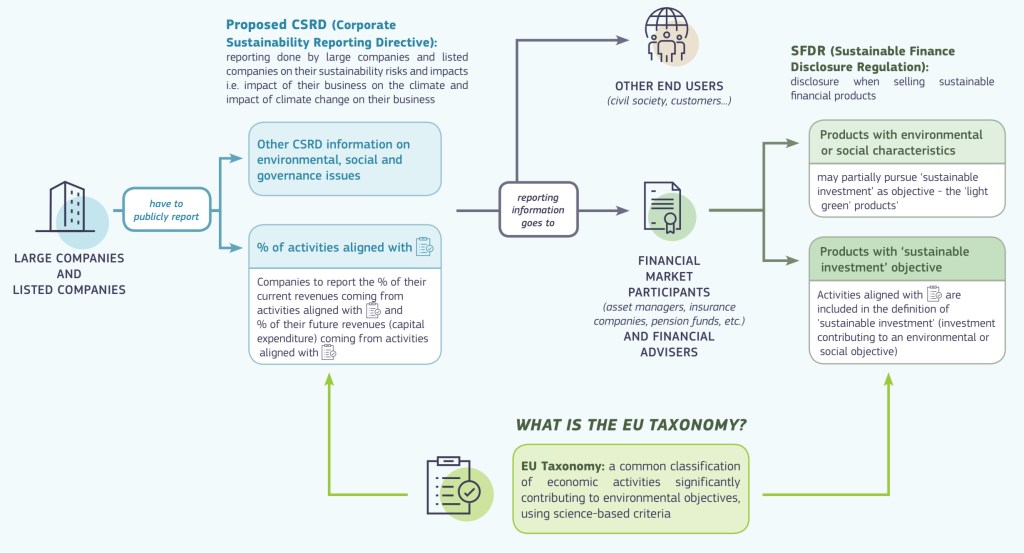

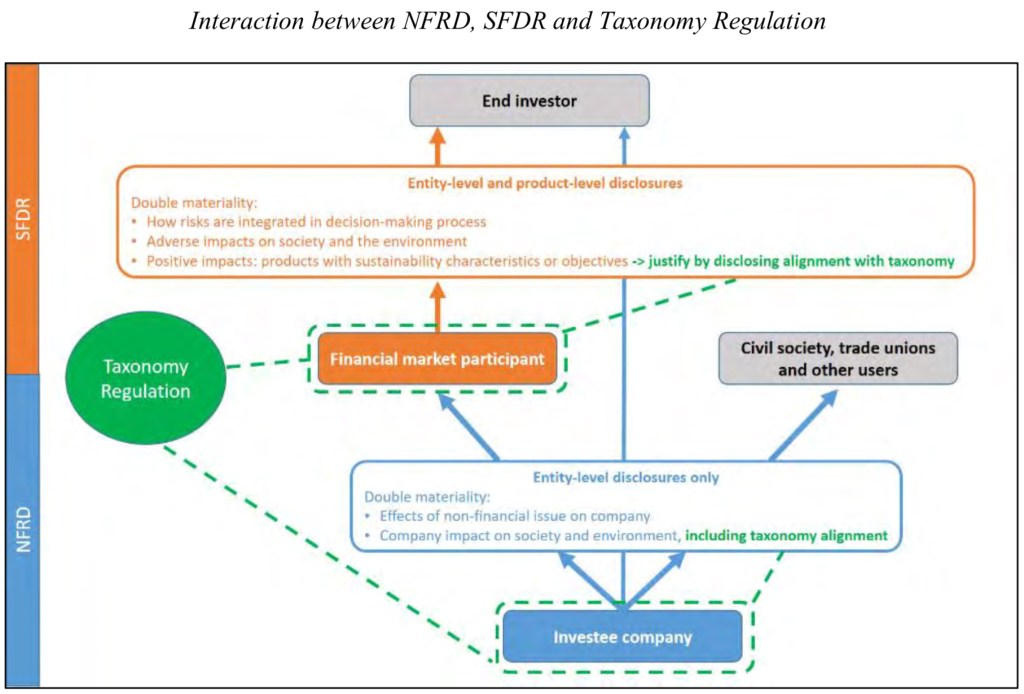

Die Non-Financial Reporting Directive – NFRD (in der Abbildung blau dargestellt) regelt die Berichterstattung von Unternehmen an eine Vielzahl von Stakeholdern, darunter Finanzmarktteilnehmer und Endinvestoren. Wie in der Abbildung dargestellt, erfolgt der Fluss der nicht-finanziellen Informationen manchmal direkt vom Beteiligungsunternehmen zum Endinvestor. Häufiger ist jedoch der Informationsfluss vom investierten Unternehmen zu einem Finanzmarktteilnehmer (einschließlich Vermögensverwalter und Finanzberater) und dann vom Finanzmarktteilnehmer zum Endanleger.

Die Sustainable Finance Disclosure Regulation – SFDR (in der Abbildung orange dargestellt) regelt, wie Finanzmarktteilnehmer Nachhaltigkeitsinformationen gegenüber Endinvestoren und Asset Ownern offenlegen sollten.

Die Taxonomy Regulation (in der Abbildung grün dargestellt) schafft ein Klassifizierungssystem für nachhaltige Wirtschaftsaktivitäten. Sie verpflichtet Unternehmen, die in den Geltungsbereich der SFDR fallen, offenzulegen, inwieweit ihre Aktivitäten gemäß der Taxonomie als ökologisch nachhaltig gelten. Finanzmarktteilnehmer, die der SFDR unterliegen, müssen ebenfalls offenlegen, inwieweit die als nachhaltig vermarkteten Finanzprodukte an der Taxonomie ausgerichtet sind.

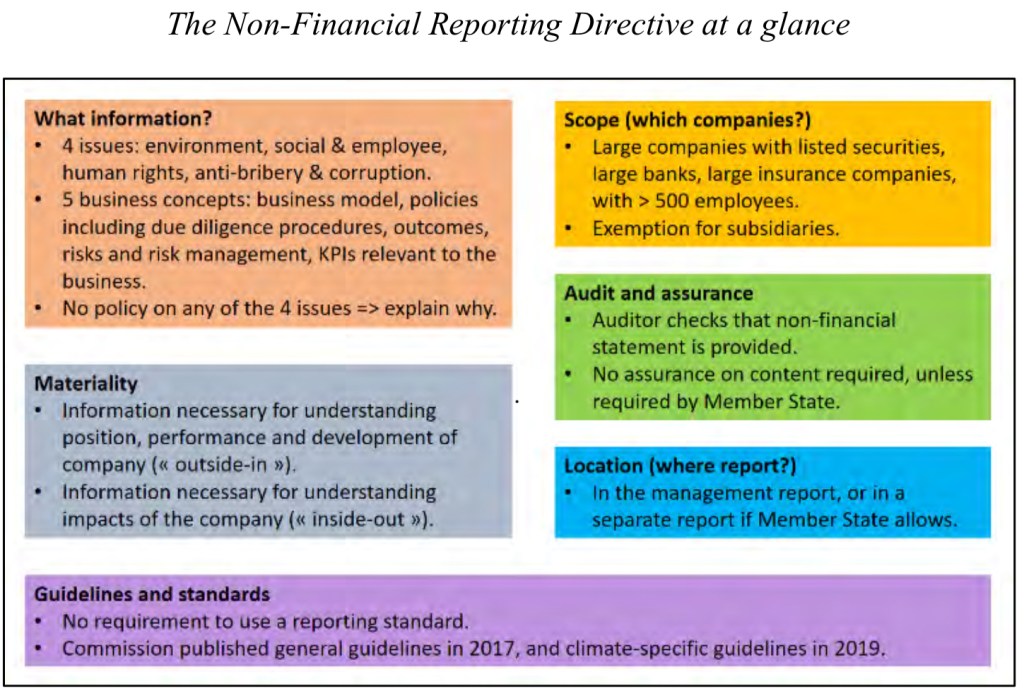

Die Non-Financial Reporting Directive (NFRD) der EU umfasst beispielsweise folgende Aspekte

iXBRL – der Weg in eine digitalisierte Berichterstattung

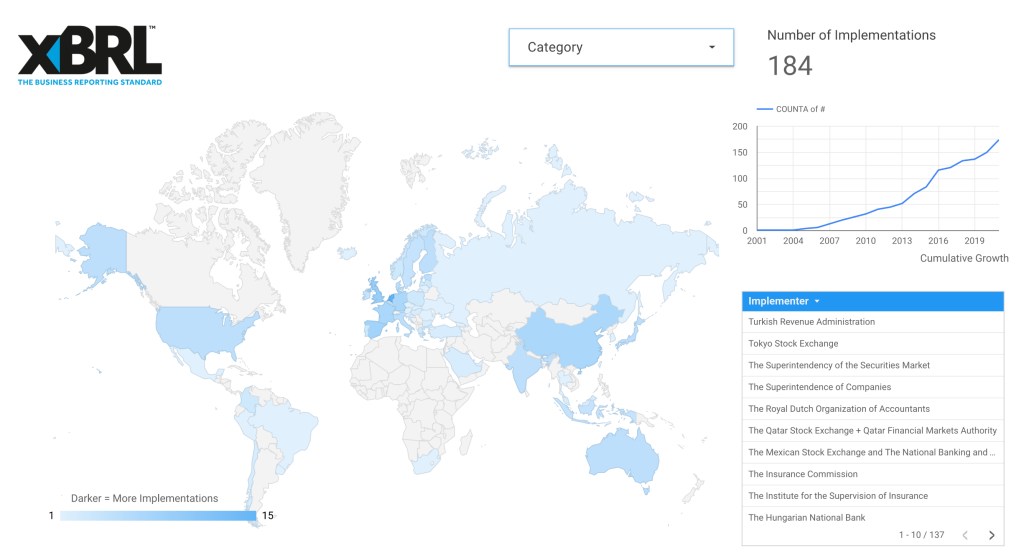

Wie so oft lohnt es sich danach Ausschau zu halten, was sich in der Praxis als technologischer Ansatz bereits bewährt hat. Das sog. „EDGAR-filing“ in den USA hat gezeigt, dass XBRL ein praxistauglicher Ansatz für eine digitalisierte Berichterstattung ist.

XBRL ist der offene internationale Standard für digitale Geschäftsberichte, der von einem globalen gemeinnützigen Konsortium, XBRL International, verwaltet wird. XBRL wird weltweit in mehr als 50 Ländern verwendet.

Jedes Jahr werden Millionen von XBRL-Dokumenten erstellt, die ältere, papierbasierte Berichte durch nützlichere, effektivere und genauere digitale Versionen ersetzen.

Viele Aufsichtsbehörden schreiben bereits die Verwendung von XBRL für Finanzinformationen in ihren Ländern vor. Im Jahr 2008 forderte die japanische Financial Services Agency (FSA) die Verwendung von XBRL für die Offenlegungsdokumente von Unternehmen und aktualisierte 2013 diese Richtlinie, um Inline XBRL (iXBRL) einzubeziehen. In jüngerer Zeit haben die European Securities and Markets Authority (ESMA) mit ihrem European Single Electronic Format (ESEF) und die United States Securities and Exchange Commission (US SEC) das iXBRL-Tagging von Jahresfinanzberichten vorgeschrieben, ebenso wie viele andere Regulierungsbehörden und Börsen.

XBRL hat sich bei den Regulierungsbehörden durchgesetzt, weil sich das Format für die Analyse und Verbreitung großer Informationsmengen bewährt hat. XBRL ist ein gut etabliertes Tool für die Finanzberichterstattung, das eine solide Grundlage für eine sinnvolle und kostengünstige Integration einer NFR-Taxonomie in die bestehende Infrastruktur bietet. Die am weitesten verbreiteten Rechnungslegungsstandards verfügen bereits über entsprechend XBRL-Taxonomien („Mapping“).

Börsennotierte Unternehmen, die Jahresabschlüsse in Regionen / Jurisdiktionen mit XBRL-Mandaten erstellen, sollten hinreichend mit XBRL vertraut sein. Die Hürden für die Übernahme einer NFR-XBRL-Taxonomie sind damit gesenkt. Ebenso verfügen viele Software-Anbieter (bspw. Workiva oder AMANA) für die Unternehmensberichterstattung und Wirtschaftsprüfer bereits über Technologien für die Erfassung und Berichterstattung von Daten im XBRL-Format. Diese Stakeholder sind daran interessiert, dieselben Prozesse auf Informationen zur Nachhaltigkeitsleistung anzuwenden. Im Zusammenspiel könnten die NFR-Standards und XBRL damit kaskadenartige Vorteile für das gesamte Marktökosystem bieten.

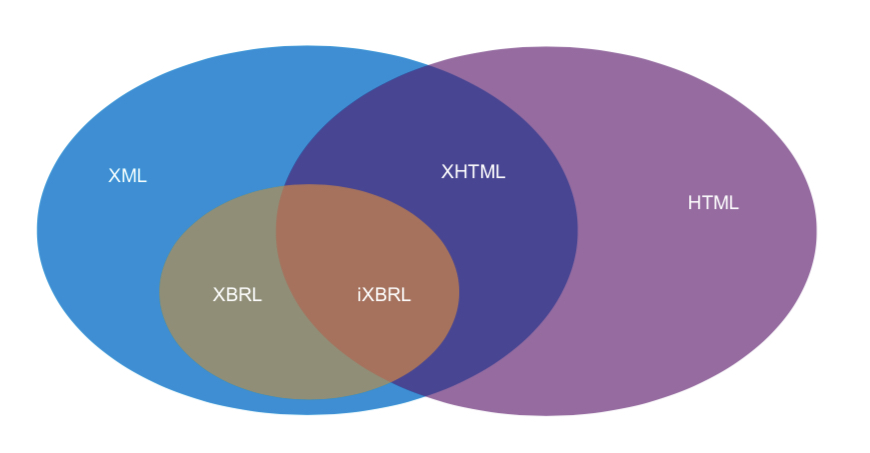

iXBRL, XBRL, XHTML – Einordnung der Technik

XML (eXtensible Markup Language) Meta-Sprache, um eine maschinelle Erkennung von in einem Dokument enthaltenen Daten mittels „tags“ zu ermöglichen.

HTML ist eine Auszeichnungssprache zur Strukturierung von Texten in digitalen Dokumenten.

XHTML erweitert die Syntax für HTML zur Anzeige von Daten mit den Eigenschaften von XML.

XBRL (eXtensible Business Reporting Language) Ausprägung von XML speziell für die Berichterstattung von Unternehmensinformationen (XBRL-Dokumente sind maschinenlesbar bei Verknüpfung mit einer Taxonomie).

iXBRL (Inline XBRL) Einbettung von XBRL-Tags in ein XHTML-Dokument (iXBRL-Dokument ist damit durch Mensch und „Maschine“ lesbar).

Taxonomie ist eine Sammlung von Elementen mit vordefinierten Attributen.

Daraus eröffnet sich für Unternehmen auf Basis von iXBRL einen unternehmensindividuellen Datenfluss in die Berichterstattung auszuprägen.

XBRL – ein paar Erfahrungen aus der Praxis

Aus meiner Erfahrung ist es sinnvoll, sich bei der Entscheidungsfindung für den eigenen Weg in eine XBRL-Berichterstattung über folgende Punkte der Thematik konzeptionell zu nähern:

- Vor-Analyse / Status Quo verstehen / Wer sind die Sponsoren, wer die Verhinderer? etc. (Typischer Start wie bei jedem größeren Projekt)

- Erste initiale Zuordnung von Bilanz- und GuV-Posten, Konten, Finanzinformationen etc. in die Taxonomie (z.B. ESEF); aus der Perspektive „Was fragt die Taxonomie inhaltlich ab?“

- iterative Annäherung an eine Zielstruktur und ein finales Mapping

- begleitende Ausgestaltung von Data-Governance, RACI-Matrix und IKS

- wenn möglich, projektbegleitende Assurance durch „Dritte“ (ISAE 3000)

- kontinuierliche „dry runs“ um am Projekt bereits „die Praxis“ zu erlernen; iterative Validierungsschleifen einbauen; agile Projektmethoden

- frühzeitige und iterative Abstimmung mit Stakeholdern (intern & extern)

- Sichtung verfügbarer technischer Applikationen zur Unterstützung des Regelbetriebs; Softwarelösungen erkunden (z.B. Workiva oder AMANA).

- Schnittstelle zum BANZ oder anderen Datenempfängern technisch verstehen und durchdringen; idealerweise in „dry runs“ testen!

- Layout „menschenlesbarer“ Output final sichten; frühzeitiger Austausch mit Agentur soweit eingebunden. Technische Fragen einer Schnittstelle in nachfolgende Layout-Applikationen klären.

- Validierung der sog. „hidden elements“; menschenlesbare Textstellen sollten idealerweise mit der System-ID der versteckten Elemente (maschinenlesbare Ebene) verbunden werden.

- Abnahme durch Abschlussprüfer / Dritte / andere Stakeholder

- iXBRL „go live“ / überwachen des Regelbetriebs

Im Laufe Ihres XBRL-Projektes werden Ihnen früher oder später die Begriffe „bolt-on“ und „built-in“ begegnen (siehe nachstehende Abbildung). Dahinter verbirgt sich die Fragestellung nach der technischen Umsetzung, deren Beantwortung sich im Zeitverlauf ändern kann; insbesondere, wenn Sie verstanden haben, welche Effizienzsteigerungspotentiale in einer XRBL-unterstützten Finanzberichterstattung (externe und vor allem auch interne) liegen.

Des Weiteren zeichnen sich in der Praxis typische Fehlerquellen bzw. Herausforderungen in der Umsetzung ab, von denen ich nachfolgend einige skizzieren möchte. Die Liste ist nicht abschließend und soll Ihnen lediglich ein Gespür dafür vermitteln, worauf Sie achten sollten.

Basistaxonomie vs. Erweiterungstaxonomie

Es ist stets das Basistaxonomieelement auszuwählen, das der rechnungslegungsbezogenen Bedeutung eines Postens, einer Finanzinformation, eines Datums etc. inhaltlich am nächsten steht. Kommen mehrere Basiselemente in Betracht, ist das Element zu wählen, dass inhaltlich am engsten zu der Bedeutung eines Postens, einer Finanzinformation, eines Datums etc. steht. Erst wenn das nächststehende Element der Basistaxonomie zu einer inhaltlich falschen Darstellung, Ausweis führen würde, ist eine Erweiterung der Taxonomie zulässig und dementsprechend zu erstellen. Dies gilt für die regulatorischen Anforderung bspw. nach ESEF oder IFRS. Für ein etwaiges, freiwilliges inhaltlich erweitertes Managementreporting gilt diese Restriktion nicht. Allerdings ist in diesem Szenario unbedingt technisch sicherzustellen, dass es zu keiner Friktion zwischen Datenextraktion der Legalberichtstattung und Management-Reporting kommt.

Auf folgende Herausforderungen sei aus der Praxiserfahrung im Kontext der sog. Etikettierung und / oder sog. Linkbase hingewiesen:

- Umfangreicher Katalog an verfügbaren Elementen bereits in der Basistaxonomie verfügbar; diesen gilt es inhaltlich zu verstehen und in seiner Struktur zu durchdringen.

- Kontext eines Bilanz- bzw. GuV-Postens, einer Finanzinformation, eines Datums mit Blick auf die jeweilige Taxonomie erkennen und verstehen.

- eine Etikettierung „nach oben“ (im Sinne einer Berichtshierarchie) sollte nicht zu hoch ansetzen, da dies zu einer inhaltlich unzutreffenden Verdichtung von Informationen führen kann.

- trotz der umfangreichen Auswahlmöglichkeiten von Elementen der Basistaxonomie gibt es branchenbedingte Lücken. Diese machen eine Erweiterung der Basistaxonomie erforderlich.

- steht ein Erweiterungselement inhaltlich in nahem Kontext zu einem Basiselement, so ist das Erweiterungselement an diesem Basiselement zu verankern („anchoring“).

- achten Sie auf die zutreffende Verankerung der Erweiterung „nach unten“ („narrow anchoring“) oder „nach oben“ („wider anchoring“) und vertauschen Sie diese Hierarchielogik nicht; „produzieren“ Sie keine Brüche in der Zuordnungslogik durch eine Verankerung in beide Richtungen; wählen Sie die im Kontext fachlich und inhaltlich zutreffende Verankerung.

- Achten Sie auf die Bezeichnung von Erweiterungselement im Kontext der inhaltlich zuzuordnenden Posten und der Basistaxonomie.

- Arten der Linkbase und deren Bedeutung für den Ausweis und die Datenverarbeitung verstehen (Presentation Linkbase / Label Linkbase / Calculation Linkbase / Definition Linkbase)

- Elemente wurden für die Etikettierung verwendet, nicht jedoch für die Linkbase.

- Label-Bezeichnung hat die rechnungslegungsbezogene Bedeutung wiederzugeben.

- Erweiterungslelemente müssen durch Definition der Linkbase mit einer entsprechenden Hierarchie-Ebene verbunden werden.

- Hierarchie in der Taxonomie erkennen und verstehen; Kontext der Gliederungsschemata und -ebenen der Berichterstattung kennen.

- Kalkulatorische Zusammenhänge für Zwischensummen erkennen (Zwischensummen können nicht gebildet werden, doppelte rechnerische Erfassung, „weiterrechnen“ mit Zwischensummen).

- Die ESEF-Basistaxonomie sieht „obligatorische Elemente“ vor („famous ten“) – nur was tatsächlich im Abschluss zutrifft und daher in diesem zu stehen hat, muss etikettiert werden. Ist eines der „obligatorischen Elemente“ nicht einschlägig erfolgt auch keine Etikettierung.

Attribute vergeben

Im Rahmen des XBRL-Taggings spielt die Attributisierung der Daten eine wichtige Rolle, insbesondere für den Ausweis im menschenlesbaren HTML Berichtsformat und eine kalkulatorischen Verarbeitung der Daten.

Bei folgenden Attributen gilt es besonders sorgfältig zu arbeiten:

- Zeitbezug

- Vorzeichenlogik

- Typisierung „Soll“ / „Haben“

Fehler, die Sie hier machen, führen zu deutlichen Mehraufwendungen in späteren Validierungsschleifen und „Fehlersuche“.

Ferner sind noch folgende Attribute relevant:

- Skalierung

- Dezimalstellen

- Zahlenformat

- Name

Typische, in der Praxis sich in Bezug auf Attribute häufende Fehler sind

- fehlerhafte Vorzeichen mit entsprechender Konsequenz für die Kalkulation;

- Elementen der Erweiterungstaxonomie wird kein Bilanzattribut zugewiesen, das hinreichend spezifisch ist;

- Dezimalstellen-Attribut stimmt nicht mit expliziter Vorgabe aus der Regulatorik überein;

- !! XBRL 2.1 Abschnitt 4.7.2 !! für Zwecke der XBRL Etikettierung ist der 31.12. statt der 01.01. entscheidend für die Darstellung des Periodenbeginns; dies ist insbesondere für Darstellungen wie Eigenkapitalveränderungs- oder Kapitalflussrechnung von entscheidender Bedeutung.

- Sprache bei der Benennung von Elementen – § 325 ABS. 1 HGB

- Keine verkürzende Bezeichnung von Elementen sofern eine rechnungslegungsbezogene Bezeichung des Postens vorgegeben ist.

Technische Fehlerquellen

Auch auf technischer Ebene ist sorgfältiges Arbeiten bei der initialen Umsetzung einer XBRL-basierten Berichterstattung geboten. Hier ist es wichtig bei „menschenlesbarer“ Output-Ebene (XHTML) und maschinenlesbarer Output-Ebene einer hinreichenden Qualitätssicherung zu gewährleisten.

Um Ihnen ein Gespür zu vermitteln, worauf Ihr Augenmerk gerichtet sein muss, hier ein paar typische Punkte

- keine doppelten IDs vergeben;

- Verschachtelung von Inhalten für zu einer doppelten Verarbeitung im Output;

- Namenskonventionen bei Erweiterungstaxonomien werden nicht beachtet;

- Vorgaben der technischen Schnittstellen verstehen und beachten; technische Validierung von technischen Schnittstellenanforderungen bspw. des BANZ um eine reibungslose Datenübertragung möglichst initial sicherzustellen;

- XHTML Formatierung validieren um z.B. eine Überlappung von Texten zu verhindern oder Überlagerung von Texten durch Tabellen und/oder Graphiken auszuschließen;

- XHTML Formatierung von Tabellen (Spaltenbreite, Zeilenabstand, Größe etc.) und Graphiken (Dimensionen) validieren;

- Validieren, das nicht relevante Bestandteile (z.B. aus XBRL-basiertem Management-Reporting) in der Einreichungsdatei zur Legal-Berichterstattung nicht enthalten sind.

ESEF – European Single Electronic Format

Das European Single Electronic Format (kurz ESEF) ist das elektronische Berichtsformat, in dem Emittenten auf EU-regulierten Märkten ab dem 1. Januar 2020 ihre Jahresfinanzberichte erstellen müssen. Ein entsprechendes ESEF Manual ist in englischer Sprache verfügbar; ebenso in die Thematik einführende Tutorials.

Die von Menschen lesbaren Bezeichnungen der ESEF-Kerntaxonomie, die die spezifischen Elemente auflisten und definieren, die Ersteller zur Identifizierung („Kennzeichnung“ oder „Tagging“) der in IFRS-Konzernabschlüssen offengelegten Informationen verwenden können, sind in Anhang VI der RTS zu ESEF enthalten. Die ESEF-XBRL-Taxonomiedateien sind eine Reihe elektronischer Dateien, die eine strukturierte Darstellung der Elemente bieten, die im Wesentlichen die Kerntaxonomie bilden. Diese können auf der Website der ESMA (vergleichbar zur IFRS-Taxonomie beim IASB; siehe oben) in Form eines Taxonomiepakets abgerufen werden, das gemäß der Spezifikation XBRL Taxonomy Packages 1.0 erstellt wurde. Das Paket enthält Einstiegspunkte in allen EU-Sprachen. Alle Dateien innerhalb des Taxonomiepakets sind auch an ihren kanonischen Speicherorten verfügbar, die auf der ESMA-Website gehostet werden.

Die für ESEF zu verwendende Taxonomie basiert auf der IFRS-Taxonomie, die von der IFRS Foundation erstellt und jährlich aktualisiert wird (siehe Darstellung oben), und bietet Emittenten eine hierarchische Struktur, die zur Klassifizierung von Finanzinformationen verwendet werden kann.

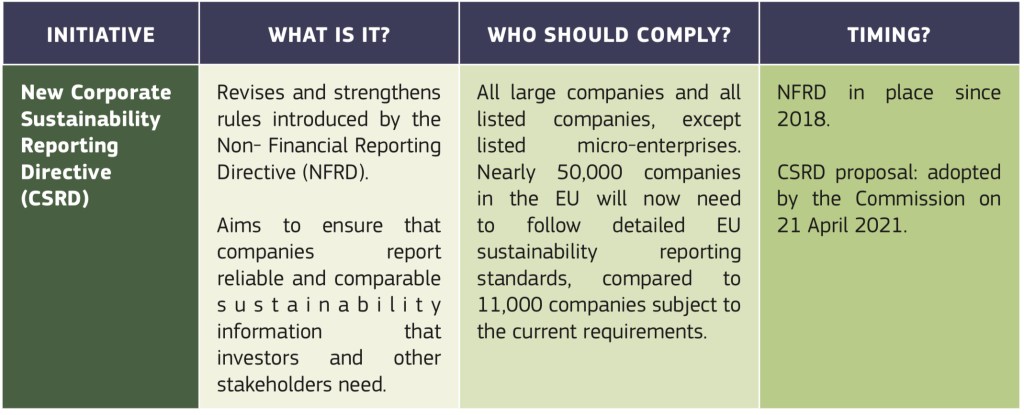

Am 21. April 2021 legte die Europäische Kommission einen Richtlinien-Entwurf einer Corporate Sustainability Reporting Directive (CSRD) vor, der unter anderem für die Nachhaltigkeitsberichterstattung eine verpflichtende digitale Berichterstattung in einem einheitlichen elektronischen Berichtsformat (ESEF-Format) mit einer entsprechenden Auszeichnung der Nachhaltigkeitsinformationen (unter Verwendung einer noch zu entwickelnden Taxonomie) vorsieht. Der vorgeschlagene Geltungsbereich des Richtlinien-Entwurfs, umfasst für die Nachhaltigkeitsberichterstattung alle großen Kapitalgesellschaften (iS der Bilanzrichtlinie). Infolgedessen würden gem. Art. 19d des Richtlinien-Entwurfs diese dazu verpflichtet werden, für Geschäftsjahre ab dem 1.1.2023 ihre Jahresabschlüsse und Lagebericht in einem einheitlichen elektronischen Berichtsformat zu erstellen und bestimmte, im Lagebericht anzugebende Nachhaltigkeitsinformationen mit Hilfe einer Taxonomie auszeichnen, was eine deutliche Ausdehnung des Kreises der zur elektronischen Berichterstattung im ESEF-Format verpflichteten Unternehmen bedeuten wird.

Die CSRD würde eine Angleichung an andere EU-Initiativen zu nachhaltigen Finanzen sicherstellen, insbesondere an die Sustainable Finance Disclosure Regulation (SFDR) und die Taxonomy Regulation. Ziel ist es, die Komplexität und das Potenzial für doppelte Berichtspflichten zu reduzieren.

Der Vorschlag der Kommission nimmt die zunehmende Digitalisierung von Nachhaltigkeitsinformationen vorweg. Dieser Trend verspricht im Laufe der Zeit niedrigere Berichterstattungskosten für Unternehmen und radikale Verbesserungen bei der Art und Weise, wie Investoren und andere Stakeholder berichtete Informationen vergleichen und nutzen können (siehe Abschnitt weiter oben im Blog). Konkret sieht der Vorschlag vor, dass Unternehmen ihre Abschlüsse und ihren Lagebericht im XHTML-Format gemäß der ESEF-Verordnung erstellen und ihre berichteten Nachhaltigkeitsinformationen gemäß einem digitalen Kategorisierungssystem „kennzeichnen“, wie und wann dies in der Verordnung festgelegt ist. Dieses digitale Kategorisierungssystem würde zusammen mit den Standards für die Nachhaltigkeitsberichterstattung entwickelt werden.

Dies wird bedeuten, dass Nachhaltigkeitsinformationen leicht in den im Aktionsplan für die Kapitalmarktunion (Capital Markets Union) vorgesehenen europäischen Single Access Point aufgenommen werden können, für den die Kommission noch in diesem Jahr einen Vorschlag vorlegen wird. Die Digitalisierung der Nachhaltigkeitsberichterstattung von Unternehmen steht auch im Einklang mit der Digital Finance Strategy, die darauf abzielt, den Zugang zu Daten und die Wiederverwendung von Daten innerhalb des Finanzsektors zu verbessern.

Zahlreiche deutschsprachige Informationen rund um ESEF sind unter esef.eu abrufbar.

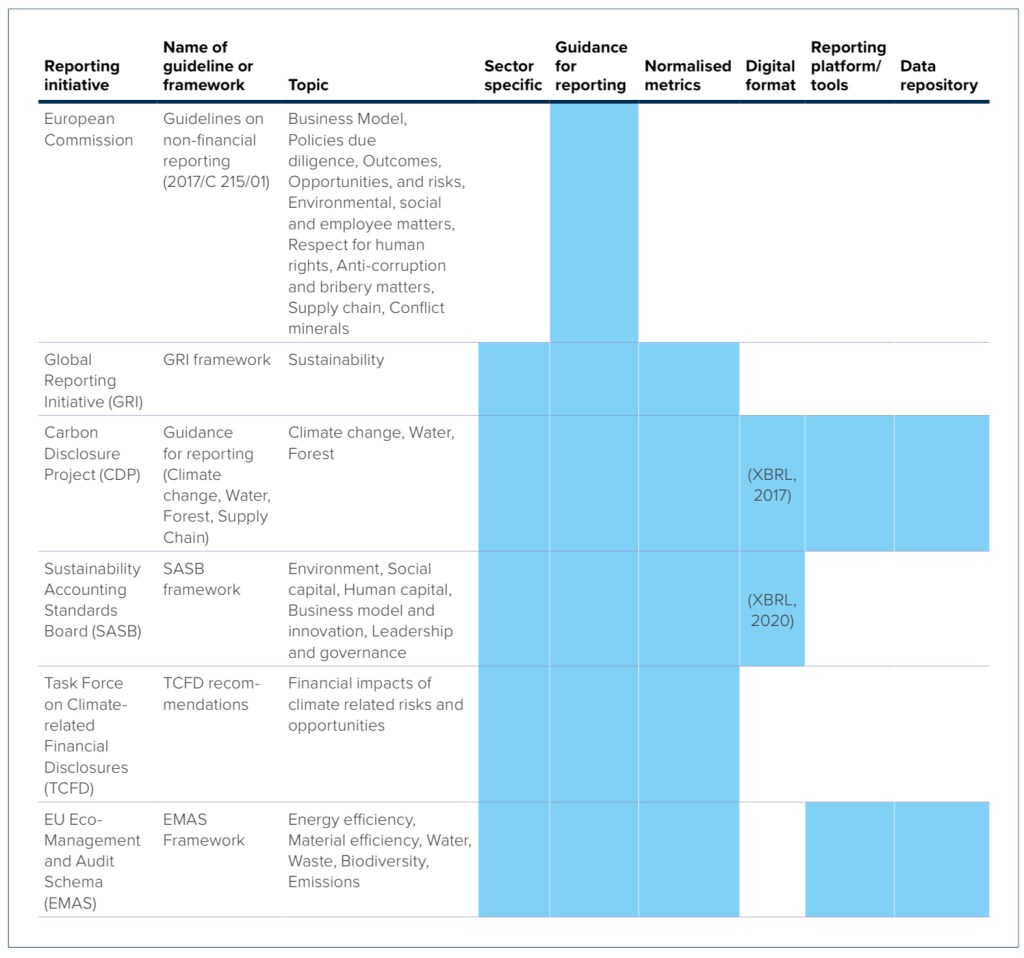

ESG Guidelines – eine bunte Landschaft

Im Jahr 2020 gab das SASB die Zusammenarbeit mit PwC zur Unterstützung bei der Entwicklung einer SASB XBRL-Taxonomie bekannt. Als Ergebnis dieses Engagements ist die erste Entwurfsversion der SASB XBRL-Taxonomie nun fertiggestellt. SASB hat den Taxonomie-Entwurf dem XBRL US Domain Steering Committee zur formalen Prüfung und Genehmigung vorgelegt. Die Überprüfung ist nun abgeschlossen. PwC hat einen Leitfaden für Datenersteller erstellt, der eine Anleitung zur Verwendung dieser neuen Taxonomie bietet. Die Taxonomie wurde mit der cloudbasierten Workiva-Plattform getestet, einem weltweit führenden Anbieter von XBRL und Inline XBRL.

Nachstehend ein Überblick zu den diversen internationalen Reporting Initiativen und etwaigen Bezügen zu digitalen Berichtsformaten – es verwundert nicht weiter, der Standard heißt XBRL …

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.