und was mir heute morgen beim Espresso noch eingefallen ist …..

Die deutsche Wirtschaft befindet sich angesichts veränderter Anforderungen aus Klimakrise, Digitalisierung und Globalisierung in einem grundlegenden Transformationsprozess. Unternehmer sollten einsehen, wichtiger noch, verstehen – Sustainability ist kein Hype und esoterische Spinnerei von Weltverbesserern.

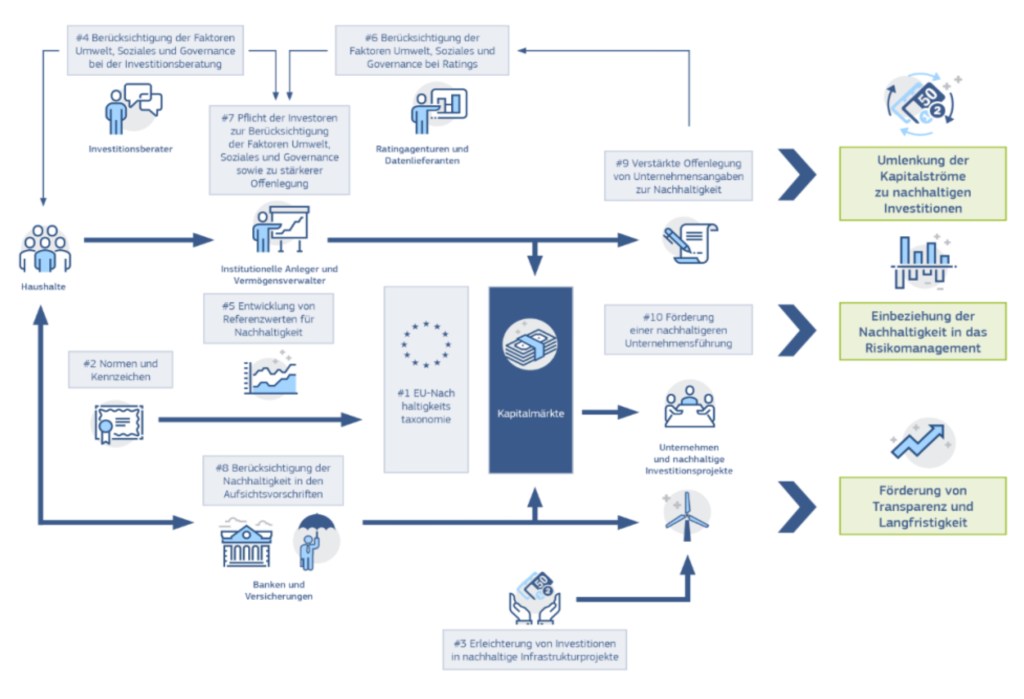

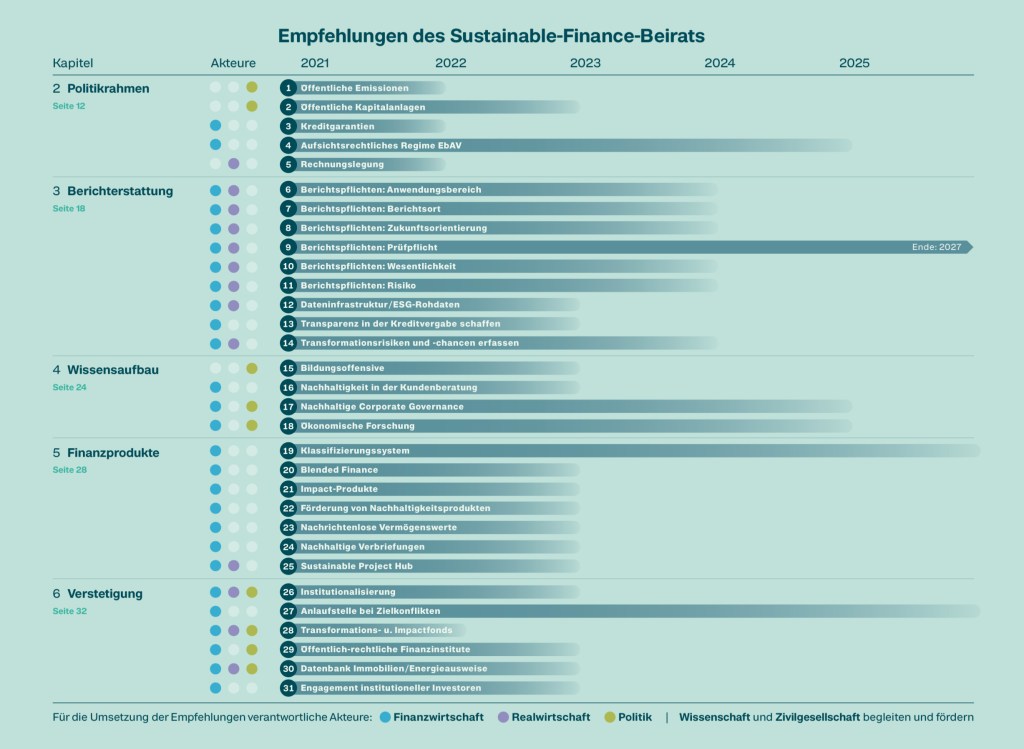

Heute (25.02.2021) hat der Sustainable Finance Beirat des Bundes seinen Abschlussbericht “Shifting the Trillions“ veröffentlicht. Der Sustainable-Finance-Beirat hat mit seinen 31 ambitionierten Handlungsempfehlungen das Finanzsystem ganzheitlich in den Blick genommen.

Einen der wichtigsten Hebel für Sustainable Finance sieht der Beirat in den Vorschlägen zur Unternehmensberichterstattung und Informationsinfrastruktur (Sustainability GAAP) und empfiehlt, sie auch in der Umsetzung zeitlich zu priorisieren. Er führt unter anderem in Kapitel 3 des Berichtes aus ….

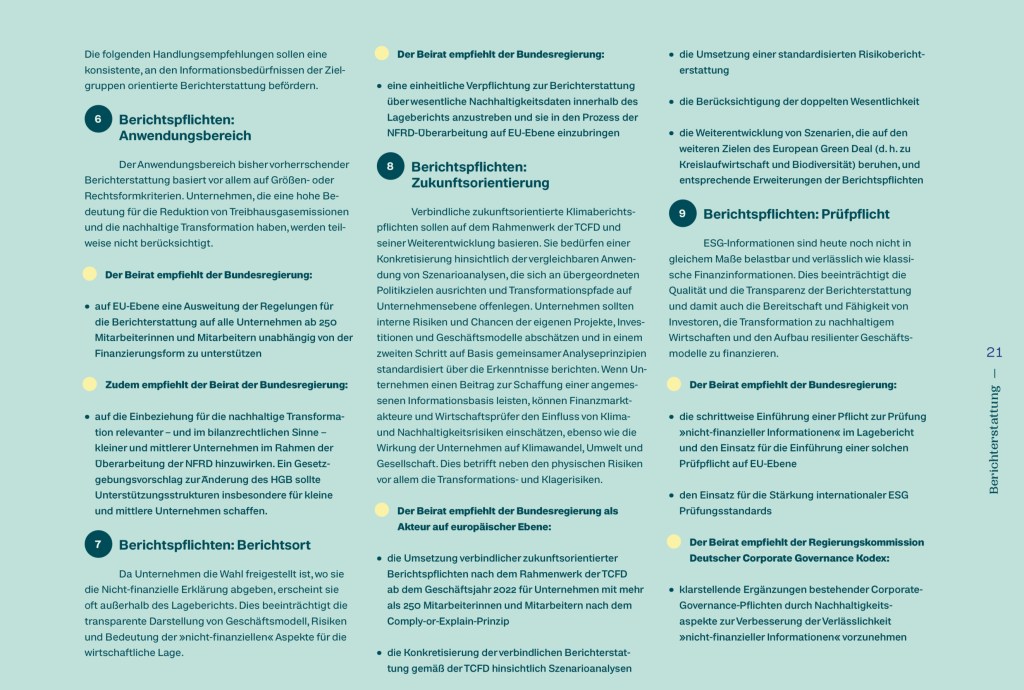

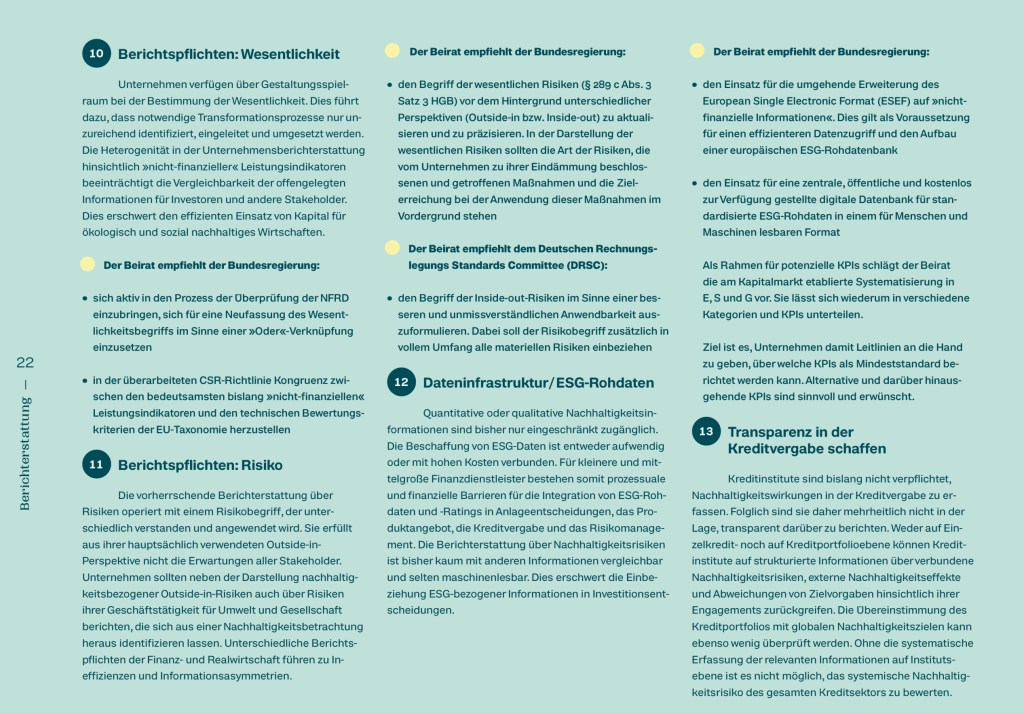

Um Transformationspotenziale einschätzen zu können, müssen in der Zukunft liegende Chancen und Risiken stärker berücksichtigt werden. Dazu ist es erforderlich, das Instrumentarium der Unternehmenskennzahlen um zukunftsgerichtete ESG-Aspekte zu erweitern und sie in einer integrierten Berichterstattung zusammenzuführen (Integrated Reporting). Erst auf dieser Grundlage werden Investitions- und Finanzierungsentscheidungen möglich, die ökonomische, ökologische und soziale Belange integrieren. Eine zukunftsgerichtete Berichterstattung und Szenarioanalysen leisten einen Beitrag zu Risikomanagement und unternehmerischer Resilienz. Im Sinne einer doppelten Wesentlichkeit sollen dabei Wirkungen der ESG-Belange auf das berichtende Unternehmen ebenso beachtet werden wie Wirkungen des berichtenden Unternehmens, seiner Produkte und Dienstleistungen sowie seiner Geschäftsbeziehzungen auf Umwelt und Gesellschaft.

Mit einer solchen Berichterstattung sind methodisch fundierte Wirkungsmessungen möglich, die vergleichbare Rückschlüsse auf die Nachhaltigkeitsleistung von Portfolien, Unternehmen oder einzelnen Produkten zulassen. Mit einer entsprechenden Berichtspraxis können Akteure am Finanzmarkt identifizieren, welche Unternehmen den Transformationspfad zur Erreichung der Pariser Klimaziele und der Ziele für nachhaltige Entwicklung der Agenda 2030 verfolgen, und damit die eigene Resilienz und Wettbewerbsfähigkeit erhöhen. Bereits die Form

der Berichterstattung bei Nachhaltigkeitsinformationen kann dazu beitragen, die unternehmensinternen Abläufe und Prozesse systematisch zu verbessern.

Mit der Etablierung des Sustainable Finance-Beirats setzt die Bundesregierung die Finanzierung der Klima- und Nachhaltigkeitsziele auf die Agenda. Sie stellt so deren Bedeutung für die gesamte Volkswirtschaft und damit für die Zukunfts- und internationale Wettbewerbsfähigkeit des Finanzstandorts Deutschland heraus.

Der Sustainable Finance-Beirat berät die Bundesregierung bei der Ausarbeitung und Umsetzung ihrer Sustainable Finance-Strategie. Er wurde am 6. Juni 2019 durch die Bundesregierung für die Dauer der aktuellen Legislaturperiode eingesetzt, um bestehende Expertise zu bündeln und den Dialog zwischen den relevanten Akteuren zu fördern. Die Mitglieder sind Praktiker aus Finanz- und Realwirtschaft, Zivilgesellschaft und Wissenschaft.

Die Politik hat in den vergangenen Jahren klar gemacht hat, dass sie die einst formulierten Nachhaltigkeitsziele auch durch Anpassungen des regulatorischen Rahmens und durch massive Förderung nachhaltiger Technologien und Infrastruktur dauerhaft unterstützen wird. Gleichzeitig wurde auch nachfrageseitiger Druck auf viele Wirtschaftsakteure erzeugt, der vor allem Anbieter nachhaltiger Produktalternativen im Vergleich zum herkömmlichen Wettbewerb prosperieren ließ.

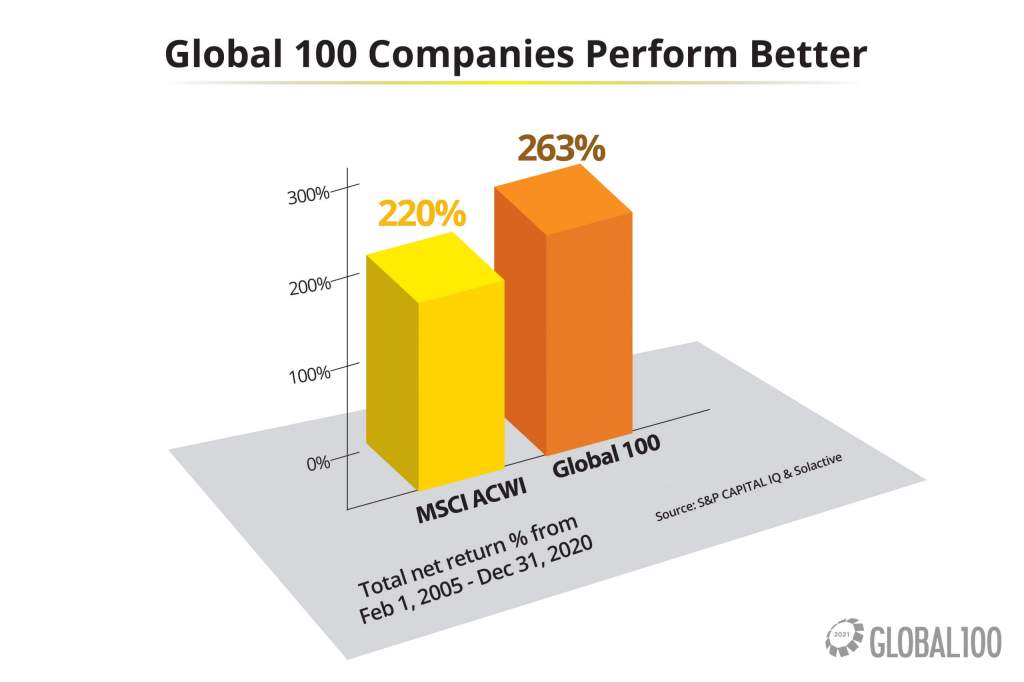

Unternehmen die Nachhaltigkeit jenseits vom „greenwashing“ in ihr unternehmerisches Handeln und die Strategie integrieren, sind wirtschaftlich erfolgreicher. Dieser wirtschaftliche Erfolg schlägt sich auch in den Aktienkursen nachhaltiger Unternehmen nieder und ist unter anderem ein Grund dafür, dass nachhaltige Kapitalanlagen in den vergangenen Jahren oft besser performten als ihre konventionellen Pendants.

Massive Investitionen sind nötig, um Produktionsweisen und Geschäftsmodelle zukunftsfähig zu machen und von den Chancen nachhaltiger Entwicklung zu profitieren.

Der Finanzwirtschaft kommt dabei eine Schlüsselrolle zu: Sie muss die nötigen Mittel für die Große Transformation mobilisieren. Mit dem Abschlussbericht des Beirats für Sustainable Finance liegen der Politik konkrete Umsetzungsmaßnahmen vor – der Weg ist skizziert!

… ein umso gelungenerer Start in den Tag!

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.