Ganz kurz und knapp die achtsame Einhaltung der 19 Anforderungen des International Framework. Das hilft in der Praxis und gerade beim Einstieg in die integrierte Berichterstattung allerdings nicht so richtig weiter.

Optimierung und Ausrichtung des Berichtswesens, des sog. „R2R“-Prozesses („Record-to-Report“). In Südafrika wenden Ersteller gerne ein „Kraken-Modell“ auf ihre Unternehmensberichterstattung an.

Es ist eine sinnvolle Methode, um alle gesetzlichen, regulatorischen und Stakeholder-Berichte, die ein Unternehmen veröffentlicht, zu ordnen und aufeinander abzustimmen.

Der integrierte Bericht ist der Kopf der Krake: Er erzählt die Wertschöpfungsgeschichte der Organisation auf hohem Niveau, vollständig und prägnant und umfasst alle wesentlichen Angelegenheiten. Der Kopf der Krake ist mit einer Vielzahl von Armen verbunden, von denen jeder eine detaillierte Berichts-/Informationsquelle darstellt: zum Beispiel der Jahresabschluss, der Nachhaltigkeitsbericht, der Governance-Bericht, der Bericht des Sozial- und Ethikausschusses, der Risikobericht, der Vergütungsbericht oder andere gedruckte oder Online-Informationen. Dabei kann es sich um Compliance-Berichte handeln, die aufgrund von Gesetzen oder Vorschriften erforderlich sind, um Details zu den übergeordneten Informationen im integrierten Bericht oder um Informationen, die den Bedürfnissen bestimmter Stakeholder-Gruppen entsprechen.

Der integrierte Bericht ist nicht als bloße Zusammenfassung von Informationen gedacht, die in anderen Berichten/Informationsquellen enthalten sind; vielmehr verbindet er die relevanten Informationen, um zu vermitteln, wie kurz-, mittel- und langfristig Werte geschaffen werden. Der integrierte Bericht wird die Nutzer auf andere Berichte/Informationsquellen verweisen, um bei Bedarf zusätzliche Informationen zu erhalten. Der integrierte Bericht selbst ist nicht dazu gedacht, die gesamte Compliance-Berichterstattung einer Organisation zu übernehmen.

Es gilt daher …

Sicherstellen, dass der integrierte Bericht vollständig ist, indem alle wesentlichen Informationen und alle Inhaltselemente enthalten sind, während die Leitprinzipien bei der Erstellung der Informationen angewendet werden.

Erstellen Sie einen detaillierten Plan für die Reportingsuite, so dass jedes Berichtselement ein klares Ziel hat und ein „Bild“ davon besteht, wie die verschiedenen Berichtselemente miteinander verbunden sind.

Implementieren Sie einen ganzheitlichen Überprüfungsprozess für die gesamte Berichterstattung.

Verwenden Sie effektive und genaue Querverweise.

Konnektivität

Verbinden Sie die Informationen in den Inhaltselementen – Der integrierte Bericht sollte eine gute Lektüre sein, kein dicker Wälzer für Schlaflose. Er sollte eine logische Struktur und einen logischen Fluss haben. Dies unterstützt zusammenhängende Informationen, hilft, Inkonsistenzen zu vermeiden und kann Doppelungen begrenzen.

In einigen Berichten hat es den Anschein, dass verschiedene Abschnitte die einzelnen Verantwortlichkeiten in der Organisation widerspiegeln – ohne zu berücksichtigen, wie verschiedene Informationsbereiche bei der Erzählung der Geschichte miteinander verbunden sind. Dies kann zu Fehlanpassungen, Inkonsistenzen oder isolierten Berichtsinhalten sowie zu unnötiger Doppelarbeit führen. Es kann ferner auf einen unzureichenden Berichtsprozess hindeuten.

Ein integrierter Ansatz für die Entwicklung von Inhalten erfordert, dass die Ersteller von Berichten und die Verfasser von Inhalten verstehen:

Die sechs Kapitalien und wie die Organisation Werte in Bezug auf die Kapitalien schafft, bewahrt oder abbaut;

Wie die Organisation integriertes Denken anwendet, sowie die Betrachtung innerhalb des Bereichs des Inhaltserstellers;

Wie sich die Leistung im eigenen Bereich auf andere Geschäftseinheiten und Stakeholder auswirkt;

Die wesentlichen Themen der Organisation;

Die Berichtsstruktur und

wie sich einzelne Beiträge darin einfügen;

Wo eine Anpassung erforderlich ist.

Ein logischer Fluss der sich entfaltenden Geschichte im integrierten Bericht könnte sein:

Informationen über die Organisation und was sie tut;

das externe Umfeld, in dem sie tätig ist;

das Geschäftsmodell;

die Bedürfnisse der Stakeholder und die Antworten darauf (dies zeigt die äußerst wichtige Rückkopplungsschleife);

die strategischen Ziele, die den Weg vorwärts weisen;

die Risiken und Chancen;

die Leistung; und

die Unternehmensführung.

Es gilt daher …

Gehen Sie bei der Entwicklung von Inhalten ganzheitlich und mit einer detaillierten Planung im Vorfeld vor, um sicherzustellen, dass alle Beteiligten auf derselben Seite stehen.

Erstellen Sie eine logische Berichtsstruktur, achten Sie auf Überschneidungen zwischen den Abschnitten und planen Sie, wer die Federführung bei gemeinsamen Themen im gesamten Bericht übernehmen wird.

Führen Sie gründliche End-to-End-Reviews durch und prüfen Sie auf Übereinstimmung und isolierte Inhalte.

Setzen Sie Querverweise und Symbole strategisch ein; streben Sie an, wichtige Themen nur einmal anzusprechen.

Prägnanz

Balance zwischen Prägnanz und Ausführlichkeit – Einen prägnanten Bericht zu erstellen, ist ein oft zitiertes Ärgernis von Erstellern. In der Praxis hat es sich bewährt, einen robusten Materialitätsprozess zu haben.

Alle Informationen im Bericht sollten für den Benutzer relevant sein, damit er eine fundierte Beurteilung der Wertschöpfung, des Werterhalts oder der Erosion im Laufe der Zeit vornehmen kann. Bei der Entwicklung und Überprüfung von Inhalten sind einige hilfreiche Fragen, die bei der Betrachtung von Informationen zu stellen sind:

Welchen Einblick wird sie dem Benutzer geben (Relevanz)?

Wie passt sie zu den wesentlichen Themen?

Wie passen sie zu den Leitprinzipien und Inhaltselementen?

Es gilt daher …

Einem robusten Prozess folgen, um wesentliche Sachverhalte zu bestimmen und den Prozess im integrierten Bericht zu erklären;

Schließen Sie irrelevante Informationen aus;

Setzen Sie Gestaltungselemente (z. B. Infografiken) mit klarer Absicht ein und stellen Sie ausreichend Kontext zur Verfügung;

die Website und andere Berichte nutzen, um detaillierte Informationen unterzubringen;

Verwenden Sie eine klare Sprache und kommen Sie mit möglichst wenigen Worten direkt auf den Punkt.

KPIs

Das Leitungsgremium und die Geschäftsführung verwenden KPIs zur Steuerung und Überwachung der Strategieumsetzung und Leistung. Erläutern Sie KPIs und die Verbindung zum Wert, zur Wertschöpfung – Überprüfen Sie kontinuierlich, ob die offengelegten KPIs tatsächlich den Wert widerspiegeln, der im Laufe der Zeit geschaffen, erhalten oder erodiert wird. Sind sie relevant und werden von der Organisation intern genutzt?

Die Bewertung, um sicherzustellen, dass die im integrierten Bericht enthaltenen KPIs relevant sind, sollte umfassen:

Alle Kapitalien, die die Organisation nutzt und auf die sie angewiesen ist.

Die wesentlichen Auswirkungen, die die Geschäftsaktivitäten, Produkte und Dienstleistungen der Organisation auf die sechs Kapitalien kurz-, mittel- und langfristig haben.

Die Verknüpfung mit der Strategie und den strategischen Zielen.

Wenn sich ein KPI von Jahr zu Jahr ändert, erklären Sie den Grund und die Art der Änderung. Erwägen Sie auch die Einbeziehung von Branchen-Benchmarks, da sie nützlichen Kontext hinzufügen.

Eine kombinierte Bestätigung dieser KPIs erhöht den Aussagewert des Prozesses und der KPI-Offenlegung. Die Offenlegung sollte die mit der Vergütung verknüpften KPIs, das Ausmaß der Ausgewogenheit von finanziellen und nicht-finanziellen Messgrößen sowie die Auswirkungen der Leistung auf die dem Management zugeteilten/gezahlten Anreize umfassen.

Geben Sie den Kontext zu jedem KPI an:

was er misst,

warum er ausgewählt wurde,

Trends und Branchen-Benchmarks.

Auswirkungen

Berichten Sie klar über Ergebnisse und Kompromisse – Eine gute und vollständige Offenlegung der Ergebnisse ist für einen integrierten Bericht unerlässlich. Sie sind schließlich die „nachhaltigen Auswirkungen“ des Wertschöpfungsprozesses. Seien Sie mutig und zeigen Sie sowohl die positiven als auch die negativen Ergebnisse für jedes der sechs IIRC Kapitalien. Denn ein Bericht, der einseitig positiv ist, kann zu Fragen über seine Vollständigkeit und Glaubwürdigkeit führen, und gibt es heute irgendeine Organisation, die glaubhaft sagen kann, dass sie nicht auf jedes der sechs Kapitalien angewiesen ist oder es nicht beeinflusst?

Die folgenden Überlegungen können bei der Offenlegung hilfreich sein:

Die transparente Offenlegung der wesentlichen negativen und positiven Ergebnisse kann den Anwendern einen klaren Überblick über den im Laufe der Zeit geschaffenen, erhaltenen oder erodierten Wert geben und ihnen ermöglichen, fundierte Entscheidungen zu treffen

Berücksichtigen Sie alle sechs Kapitalien bei der Ermittlung der Ergebnisse

Berücksichtigen Sie Ergebnisse im Berichtsjahr sowie kurz-, mittel- und langfristig. Längerfristige Ergebnisse sind vielleicht nicht immer im Berichtsjahr erkennbar, aber es ist wichtig, dass sie berücksichtigt und offengelegt werden

Quantitative Angaben zu den Ergebnissen werden, wenn möglich, zusammen mit erläuternden und vergleichenden Informationen empfohlen.

Quantitative Informationen sind möglicherweise nicht immer möglich oder verfügbar, daher sollten qualitative Informationen zu den Ergebnissen gegeben werden – die Nichtverfügbarkeit quantitativer Informationen sollte kein Grund sein, wesentliche Ergebnisse auszuschließen

Legen Sie negative Auswirkungen zusammen mit den Maßnahmen offen, die die Organisation zur Minimierung und Bewältigung dieser Auswirkungen ergriffen hat bzw. ergreifen wird.

Die Ergebnisse können voneinander abhängig sein, und das Zusammenspiel zwischen den Kapitalien sollte offengelegt und mit den getroffenen Abwägungen verknüpft werden

Erklären Sie die möglichen Auswirkungen der Ergebnisse auf die Organisation

Vergessen Sie nicht die relevante Konnektivität, z. B. zur Leistung, zu Risiken und Chancen, zu wesentlichen Angelegenheiten, zur Strategie, zu Plänen für die strategische Ressourcenallokation und zum Ausblick

Es gilt daher ….

Verstehen, wie die Organisation kurz-, mittel- und langfristig Werte schafft, erhält oder vernichtet;

Denken Sie ganzheitlich über die Ergebnisse für einen vollständigen und ausgewogenen integrierten Bericht nach: Berücksichtigen Sie die sechs Kapitalien, die kurz-, mittel- und langfristige Perspektive und seien Sie spezifisch bei der Offenlegung der tatsächlichen Ergebnisse, beabsichtigte und unbeabsichtigte, positive und negative;

Erläutern Sie das angewandte Urteilsvermögen und den Denkprozess hinter den getroffenen Abwägungen.

Fachlich

Die Anforderungen des Internationalen Frameworks anwenden – in der Praxis erfolgt eine Stellungnahme des Leitungsorgans, ob die 19 Anforderungen im integrierten Bericht erfüllt wurden oder nicht.

Ersteller, die das Framework zum ersten Mal anwenden, können die im Framework (2021) angebotene Spielraumklausel „extent to which“ nutzen.

Wie bei den meisten Dingen im Leben gilt: Wenn etwas nicht mit der nötigen Ernsthaftigkeit und in der richtigen Absicht gemacht wird, ist es möglicherweise nicht viel wert.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die Bausteine für zuverlässige, vergleichbare und relevante Informationen zu Umwelt, Sozialem und Unternehmensführung (ESG) fußen auf einer qualitativ hochwertigen Berichterstattung durch die Unternehmensleitung. Durch die ESG-Berichterstattung können Unternehmen, ESG-Überlegungen effektiv in ihre Geschäftsstrategie sowie ihr Risikomanagement integrieren und kommunizieren, wie solche Überlegungen ihr Geschäftsmodell bzw. Wertschöpfung beeinflussen und für ihre Stakeholder relevant sind (Integrated Thinking).

ESG – Begriffsklärung

Die ESG-Berichterstattung umfasst sowohl qualitative Analysen als auch quantitative Kennzahlen, wie z. B. die Messung der Leistung eines Unternehmens in Bezug auf ESG-Risiken, Chancen und damit verbundene Strategien. Die Begriffe ESG, Nachhaltigkeit und Corporate Social Responsibility (CSR) werden in der derzeitigen Praxis oft synonym verwendet, um die ESG-Berichterstattung zu beschreiben. Einige Unternehmen und Adressaten entsprechender Informationen assoziieren ESG ausschließlich mit dem Klimawandel, z. B. mit dem Kohlenstoff-Fußabdruck eines Unternehmens oder den Treibhausgasemissionen (THG). Obwohl der Klimawandel Teil der Umweltkomponente von ESG-Informationen ist – und eine erhebliche Marktaufmerksamkeit erhalten hat und mit anderen ESG-Elementen zusammenhängt – ist er ein Element mit mehreren Dimensionen unter dem weit gespanten ESG-Dach.

Die E- oder Umweltkomponente der ESG-Informationen umfasst die Art und Weise, wie ein Unternehmen Risiken und Chancen im Zusammenhang mit dem Klima, der Verknappung natürlicher Ressourcen, Umweltverschmutzung, Abfall und anderen Umweltfaktoren ausgesetzt ist und damit umgeht, sowie die Auswirkungen eines Unternehmens auf die Umwelt.

Die S- oder soziale Komponente von ESG umfasst Informationen über die Werte und Geschäftsbeziehungen des Unternehmens. Zu den sozialen Themen gehören z. B. Informationen über Arbeitsbedingungen und Lieferketten, Produktqualität und -sicherheit, Themen des Humankapitals wie Gesundheit und Sicherheit der Mitarbeiter sowie Richtlinien und Bemühungen um Vielfalt und Integration.

Die G- oder Governance-Komponente von ESG umfasst Informationen über die Corporate Governance eines Unternehmens, die Unternehmensführung. Diese können Informationen über die Struktur und Vielfalt des Vorstands, die Vergütung von Führungskräften, die Reaktionsfähigkeit auf kritische Ereignisse, die Widerstandsfähigkeit des Unternehmens sowie Richtlinien und Praktiken in Bezug auf Lobbying, politische Spenden sowie Bestechung und Korruption umfassen.

ESG-Berichterstattung

In dieser relativ neuen Landschaft der ESG-Berichterstattung ringen die Unternehmen damit, welche ESG-Informationen sie berichten und wo und wie sie diese an die Stakeholder kommunizieren sollen.

Unternehmen berichten aus vielen Gründen über ESG-Informationen. Zum Beispiel kann die ESG-Berichterstattung Unternehmen ermöglichen,:

die wichtigsten ESG-Risiken und -Chancen zu kommunizieren und wie sie gemanagt werden;

Fortschritte bei den Verpflichtungen des Unternehmens gegenüber der Umwelt und der Gesellschaft zu vermitteln;

glaubhaft darzustellen, wie die ESG-Strategie des Unternehmens Werte für alle Stakeholder schafft, und

das Vertrauen in die Art und Weise zu stärken, wie die Unternehmensführung ESG-Verpflichtungen priorisiert und vorantreibt.

ESG-Informationen werden über verschiedene Kanäle oder Offenlegungsmechanismen berichtet, zu denen vor allem Unternehmenswebseiten und eine Vielzahl von Berichten gehören, die von Nachhaltigkeitsberichten bis zu integrierten Berichten reichen.

Unternehmen sollten die folgenden Fragen für sich klären:

Wo und wie sollen ESG-Informationen berichtet werden?

Ob eine unabhängige Wirtschaftsprüfungsgesellschaft mit der Prüfung der ESG-Informationen beauftragt werden soll?

Wo soll der Bestätigungsbericht eingefügt oder auf einen solchen Bericht verwiesen werden?

ESG-Informationen … Vertrauen zählt

Da ESG-Informationen zunehmend von den Kapitalmärkten und anderen Stakeholder-Gruppen genutzt werden, müssen diese Informationen zuverlässig, glaubwürdig und gut belegt sein. Die Unternehmensberichterstattung muss für Investoren und andere Stakeholder, die sich bei ihren Entscheidungen auf solche Daten verlassen, von hoher Qualität sein. Greenwashing ist aus PR-Sicht vielleicht reizvoll, aus Sicht institutioneller Anleger und interessierter Stakeholder eher ein PR-Gau. Die Nutzer von ESG-Informationen, einschließlich Investoren und anderer Stakeholder, suchen nach Transparenz über ESG-Initiativen und verlangen außerdem qualitativ hochwertige, genaue und zuverlässige Informationen, es zählt Accountability. An unabhängige Dritte vergebene Prüfungsaufträge in Bezug auf berichtete ESG-Informationen können diese Ziele unterstützen.

Im Jahr 2019 unterzogen 29 Prozent der S&P 500-Unternehmen einige oder alle ihrer Nachhaltigkeitsinformationen einer Art Prüfung durch Dritte. Diese Drittbestätigung reichte von einer Überprüfung oder Prüfung durch eine unabhängige Wirtschaftsprüfungsgesellschaft bis hin zu Verifizierungs- oder Zertifizierungsleistungen von Ingenieur- und Beratungsunternehmen.

Eine Prüfung durch einen unabhängigen Dritten, bspw. einer Wirtschaftsprüfungsgesellschaft, resultiert in der Ausstellung eines Berichts der darauf abzielt, die Verlässlichkeit dieser Informationen für die beabsichtigten Nutzer des Bestätigungsberichts zu erhöhen, indem er eine Schlussfolgerung oder Meinung zu diesen Informationen (z. B. Behauptungen des Managements, Daten und andere Offenlegungen des Managements) äußert. Unabhängige Wirtschaftsprüfungsgesellschaften müssen strenge Anforderungen an die Unabhängigkeit, das Qualitätssicherungssystem der Firma und die fachliche Kompetenz einhalten. Die Erlangung jeglicher Art von Sicherheit durch Praktiker beinhaltet die Bewertung von Prozessen, Systemen und Daten sowie die anschließende Auswertung der erhaltenen Nachweise und der Ergebnisse der Verfahren, um eine Schlussfolgerung bei einem Prüfungsauftrag oder ein Urteil bei einem Prüfungsauftrag zu bilden. Unabhängige Wirtschaftsprüfer tragen in ihrer Rolle im öffentlichen Interesse dazu bei, dass zuverlässige Informationen für die Entscheidungsfindung zur Verfügung stehen. Die Bestätigung durch eine unabhängige Wirtschaftsprüfungsgesellschaft kann die Verlässlichkeit der von Unternehmen berichteten ESG-Informationen erhöhen, ähnlich wie bei der Prüfung von Jahresabschlüssen und der internen Kontrolle der Finanzberichterstattung.

Regulatorische Anforderungen an die ESG-Berichterstattung

Markt- und regulatorische Entwicklungen treiben den Trend zur Bereitstellung von ESG-Informationen, z. B. in SEC-Eingaben, voran:

Die TCFD-Empfehlungen fordern die Ersteller von klimabezogenen Finanzinformationen auf, solche Angaben in ihren regulären (d. h. öffentlichen) Finanzberichten zu machen. Seit 2017 haben sich mehr als 1.340 Unternehmen, die eine Marktkapitalisierung von über 12 Billionen US-Dollar repräsentieren, verpflichtet, die TCFD-Empfehlungen über einen Zeitraum von fünf Jahren umzusetzen. Zusätzlich haben verschiedene Jurisdiktionen eine Berichterstattung gemäß den TCFD-Empfehlungen vorgeschrieben.

Der Bericht des International Business Council (IBC) des WEF fordert die Offenlegung bestimmter ESG-Kennzahlen in den gängigen Finanzberichten. Weitere laufende Entwicklungen, die zusätzliche ESG-bezogene Offenlegungen in öffentlichen Berichten vorantreiben könnten, sind

Die SEC hat Änderungen an der Verordnung S-K verabschiedet. Eine der wichtigsten Änderungen betraf die Überarbeitung der Regeln für die Beschreibung der Geschäftstätigkeit, um einen prinzipienbasierten Standard breiter zu fassen, der eine Liste von nicht ausschließlichen Themen identifiziert, die angesprochen werden können, wenn sie wesentlich sind. Eine „Beschreibung der Personalressourcen des Unternehmens“ ist eines der Themen, die in den Änderungen enthalten sind.

Der aktualisierte Bericht des ESG-Unterkomitees an das Beratende Komitee für Vermögensverwaltung der SEC empfahl der SEC die Verabschiedung von Standards zu verlangen, nach denen Unternehmensemittenten wesentliche ESG-Risiken offenlegen, die Rahmenwerke von Standardsetzern zu nutzen, um die Offenlegung wesentlicher ESG-Risiken zu verlangen; und zu verlangen, dass wesentliche ESG-Risiken in einer Art und Weise offengelegt werden, die mit der Darstellung anderer finanzieller Offenlegungen übereinstimmt.

Die International Organization of Securities Commissions (IOSCO) hat eine Task Force on Sustainable Finance auf Vorstandsebene eingerichtet, um die Rolle der Wertpapieraufsichtsbehörden im Bereich der nachhaltigen Finanzwirtschaft zu untersuchen. Laut einer Rede von Paul Andrews, dem Generalsekretär der IOSCO, wird diese Gruppe daran arbeiten, die verschiedenen Standards aus aller Welt in ein kohärenteres, transparenteres und standardisierteres System zu übersetzen.

Die International Financial Reporting Standards Foundation Trustees haben ein Konsultationspapier herausgegeben, um den Bedarf an globalen Nachhaltigkeitsstandards zu ermitteln.

Die anstehenden Überarbeitungen der EU-Richtlinie zur nichtfinanziellen Berichterstattung durch die Europäische Kommission könnten – basierend auf den eingegangenen Konsultationsantworten – den Anwendungsbereich der Richtlinie auf mehr Unternehmen ausweiten und zusätzliche Angaben zu ESG-Themen (und deren Überprüfung) in Jahresberichten erfordern.

Wie Vertrauen schaffen?

Mit alledem sind diverse Fragestellungen verbunden, von denen hier einige aufgegriffen werden …. die Liste lässt sich fortsetzen und ist daher in keinem Fall abschließend. Sie soll lediglich helfen entsprechende Überlegungen und Diskussionen auf Ebene der Unternehmensführung anzustoßen.

An welchen Berichtskriterien wird der Prüfungsgegenstand gemessen?

Bevor ein Prüfungsauftrag angenommen werden kann, muss der Prüfer feststellen, ob die Kriterien, die bei der Aufbereitung und Bewertung des Prüfungsgegenstands angewandt werden, geeignet sind und zur Verfügung stehen werden. Einige Unternehmen werden ESG-Informationen in Übereinstimmung mit Standards oder Rahmenwerken für die Nachhaltigkeitsberichterstattung (z. B. SASB, GRI, TCFD) aufbereiten, während andere firmeneigene oder benutzerdefinierte Kennzahlen verwenden, die bestehende Standards als Ausgangspunkt haben können oder auch nicht. Der Praktiker muss beurteilen, ob die von der verantwortlichen Partei (d. h. dem Unternehmen) ausgewählten Kriterien die Attribute der Eignung erfüllen.

Die Kriterien, die von Unternehmen für die Berichterstattung über ESG-Informationen verwendet werden, lassen sich grob in Standards oder Rahmenwerke für die Nachhaltigkeitsberichterstattung (z. B. SASB, GRI, TCFD) und von Unternehmen entwickelte oder benutzerdefinierte Metriken einteilen.

Standards oder Rahmenwerke zur Nachhaltigkeitsberichterstattung: Investoren erwarten zunehmend, dass Informationen in Übereinstimmung mit bestehenden Rahmenwerken und Standards dargestellt werden. Beispielsweise haben große institutionelle Investoren wie BlackRock ausdrücklich eine Berichterstattung gemäß den Empfehlungen von SASB und TCFD gefordert. Selbst wenn ein Unternehmen diese anerkannten Standards verwendet, muss der Praktiker dennoch sicherstellen, dass die ausgewählten Kennzahlen nach geeigneten und verfügbaren Kriterien erstellt werden. Rahmenwerke bieten prinzipienbasierte Leitlinien, die Unternehmen dabei helfen, die abzudeckenden ESG-Themen zu identifizieren und festzulegen, wie die offenzulegenden ESG-Informationen strukturiert und aufbereitet werden sollen. Standards bieten spezifische und detaillierte Anforderungen, die Unternehmen dabei helfen können, zu bestimmen, welche spezifischen Kennzahlen für jedes Thema offengelegt werden sollen. In den meisten Fällen muss die grundlegende Beschreibung der Kriterien durch zusätzliche Details ergänzt werden, um festzustellen, dass die Kriterien klar genug für eine Prüfung gemäß den jeweilig geltenden und zu beachtenden Prüfungsstandards sind. Dies beinhaltet die Berücksichtigung des Prozesses des Unternehmens zur Sammlung von Informationen und der verfügbaren Informationen.

Vom Unternehmen entwickelte oder benutzerdefinierte Messgrößen: Bestehen aus Kennzahlen, die nicht mit bestehenden Standards und Frameworks übereinstimmen oder von diesen abweichen bzw. diese ergänzen können. Unternehmen können diese Kennzahlen bevorzugen, weil sie ihnen die Möglichkeit geben, ihre eigene Perspektive einzubringen und ihre Offenlegung(en) mit relevanten unternehmensspezifischen Informationen anzureichern. Es kann triftige Gründe dafür geben, warum die Informationen unter Verwendung von unternehmensspezifischen Kennzahlen dargestellt werden. Dementsprechend ist es wichtig, den Zweck und die Gründe zu verstehen, warum ein Unternehmen seine eigenen Kennzahlen verwendet.

Vom Unternehmen entwickelte Kennzahlen können bestimmte Herausforderungen mit sich bringen, z. B:

Das Unternehmen hat möglicherweise die Möglichkeit, günstigere Ergebnisse zu präsentieren, als dies bei der Verwendung von Standards der Nachhaltigkeitsberichterstattung der Fall wäre.

Die Bewertung der Eignung und Verfügbarkeit der Kriterien kann anspruchsvoller sein, als wenn bestehende Berichtsstandards und Rahmenwerke verwendet würden.

Eine vom Unternehmen definierte Kennzahl kann nur eine geringe Abweichung von einer durch einen Nachhaltigkeitsberichtsstandard oder -rahmen definierten Kennzahl darstellen, was zu Fragen führen kann, warum der Nachhaltigkeitsberichtsstandard oder -rahmen nicht verwendet wurde.

die Verwendung der gleichen Methodik über alle Perioden hinweg;

Offenlegung und Klarheit darüber, wie die vom Unternehmen entwickelten oder selbst entwickelten Kennzahlen ausgewählt wurden; und

Erläuterung, dass die Kennzahlen nicht vollständig mit anderen bestehenden Standards oder Rahmenwerken oder ähnlich benannten Kennzahlen anderer Unternehmen vergleichbar sind.

Falls erforderlich, kann der Praktiker die verantwortliche Führungsebene im Unternehmen über die geltenden Anforderungen der Kriterien und die damit verbundenen Überlegungen zur Einhaltung der Kriterien beraten. Der Praktiker kann die Unternehmensleitung auch darüber beraten, wie die Bedingungen geeigneter Kriterien erfüllt werden können, vorbehaltlich der Einhaltung aller anwendbaren Unabhängigkeitsregeln.

Welches Niveau der Prüfungsleistungen wird angestrebt?

Die Unternehmensleitung legt fest, welche Art von Prüfungsleistungen sie vom Auftragnehmer verlangt (z. B. ob eine prüferische Durchsicht oder eine Prüfung durchgeführt wird), und stützt diese Entscheidung auf verschiedene Faktoren, einschließlich der Ziele der Geschäftsleitung bei der Darstellung der Informationen, der Einschätzung der Wesentlichkeit der Informationen durch die Geschäftsleitung, der beabsichtigten Kommunikation des Unternehmens mit den Stakeholdern sowie der Bedürfnisse und Erwartungen der Nutzer.

Die Ziele eines Prüfungsauftrags bestehen darin, hinreichende Sicherheit (ein hohes, aber nicht absolutes Maß an Sicherheit) zu erlangen und ein Urteil darüber abzugeben, ob die ESG-Informationen in allen wesentlichen Aspekten mit den Kriterien übereinstimmen. Ein Prüfer erlangt bei einem Prüfungsauftrag das gleiche Maß an Sicherheit wie bei einer Abschlussprüfung; dementsprechend besteht ein geringeres Risiko, dass die Nutzer der Informationen das Maß an Sicherheit missverstehen, als bei einem Auftrag zur prüferischen Durchsicht, bei dem der Prüfer eine begrenzte Sicherheit erlangt. Wo und wie die ESG-Informationen offengelegt werden, kann ebenfalls Einfluss auf den Grad der Sicherheit haben, den das Unternehmen für die Informationen erhält. Bei der Beurteilung des Grades der Zusicherung sollte der Praktiker die Perspektive der Nutzer des Berichts, den Nutzen für Investoren und das Risikomanagement berücksichtigen.

Das Ziel einer prüferischen Durchsicht ist es, eine begrenzte Sicherheit zu erlangen und eine Schlussfolgerung darüber abzugeben, ob der Prüfer Kenntnis von wesentlichen Änderungen hat, die an den ESG-Informationen vorgenommen werden sollten, damit sie den Kriterien entsprechen. Aufträge zur prüferischen Durchsicht haben einen wesentlich geringeren Umfang als ein Prüfungsauftrag, der zu einer aussagekräftigen, aber geringeren Sicherheit führt. Die Geschäftsleitung kann entscheiden, dass ein Auftrag auf Review-Ebene ausreichend ist, wenn die Informationen z.B. nicht in einem bei der SEC eingereichten Dokument (z. B. auf der Website des Unternehmens) erscheinen werden.

Ein Praktiker kann der verantwortlichen Untermnehmensleitung dabei helfen, die Anforderungen für jede Stufe der Sicherheit und andere Überlegungen zu verstehen, einschließlich der Frage, ob:

ein Review oder eine Prüfung die Ziele der beabsichtigten Nutzer erfüllen wird; und

die Benutzer den Unterschied zwischen einer Prüfung und einer Durchsicht nicht verstehen und sich daher mehr auf eine Durchsicht verlassen, als dies gerechtfertigt ist.

Weitere Faktoren, die sich auf die von der Unternehmensleitung gewünschte Prüfungsleistung auswirken, sind die Art der beabsichtigten Adressaten und die Bedeutung der Informationen für diese.

Ein Auftrag auf der Ebene der Prüfung kann angemessener sein als ein Auftrag auf der Ebene der Durchsicht, wenn die ESG-Angaben für Investitionsentscheidungen verwendet werden.

Eine Beauftragung auf Prüfungsebene kann für SASB-Kennzahlen, die auf die Bedürfnisse von Investoren ausgerichtet sind, angemessener sein.

Wenn die verantwortliche Unternehmensleitung feststellt, dass ein Prüfungsauftrag für ihre Umstände angemessen ist, kann der Praktiker überlegen, ob ein vorbereitender Auftrag gemäß den AICPA-Beratungsstandards im Vorfeld des Prüfungs- oder Review-Auftrags sinnvoll ist. Dies könnte dazu beitragen, im Voraus zu erkennen, wo der Ersteller möglicherweise die Kontrollen und Verfahren zur Offenlegung oder die Kriterien verfeinern oder verstärken muss.

Was sind die Chancen und Herausforderungen einer Prüfung?

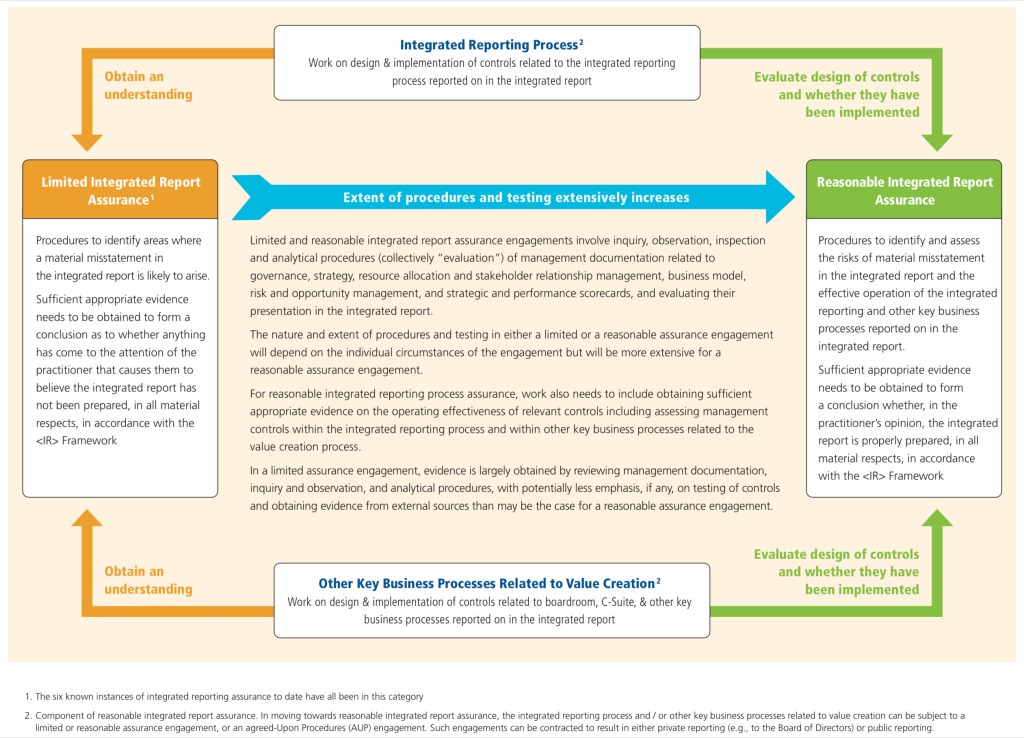

Zu den besonderen Chancen und Herausforderungen der Prüfung einer integrierten Berichterstattung, die sowohl die eingeschränkte als auch die hinreichende Prüfungssicherheit umfassen kann (siehe oben), gehört der Erkenntnisgewinn:

Ob die Voraussetzungen für eine Assurance erfüllt sind. Organisationen und ihre Assurance-Anbieter müssen sicherstellen, dass die Prozesse und Systeme vorhanden sind, um Nachweise zu erbringen und Vertrauen in die relevanten Informationen zu schaffen, unabhängig davon, ob eine begrenzte oder hinreichende Assurance gewählt wird.

Die narrative Beschreibung des Unternehmens und die Anwendung und Verbindung verschiedener Assurance-Verfahren für qualitative Informationen und Prozesse im Zusammenhang mit der integrierten Berichterstattung und dem Wertschöpfungsprozess einschließlich:

Die Beschreibung des Unternehmens im integrierten Bericht und die Selbstbestimmung von geschäftskritischen Kennzahlen, die nicht von den Standards der Finanz- und Nachhaltigkeitsberichterstattung gefordert werden;

Das Design und die Funktionsweise des integrierten Berichtsprozesses, wie im integrierten Bericht beschrieben;

Das Design und die Funktionsweise der betriebswirtschaftlichen Kontrollen innerhalb anderer wichtiger Geschäftsprozesse, wie im integrierten Bericht beschrieben.

Die in Abschnitt 4.41 des GRI-Rahmenkonzepts geforderten

Grundlagen der Erstellung und Darstellung in Bezug auf Zweck und Adressaten des Berichts,

den Prozess zur Bestimmung der Wesentlichkeit,

die verwendeten Berichtsrahmen,

die Messung der Kennzahlen und die Integrität der zugrunde liegenden Daten.

Die Offenlegung der Grundlagen der Erstellung und Darstellung ist bei einem Auftrag zur Bescheinigung einer integrierten Berichterstattung sehr wichtig, um zu erläutern, wie das GRI-Framework ergänzt wurde, so dass die geeigneten Kriterien für einen Auftrag zur Bescheinigung einer integrierten Berichterstattung erfüllt wurden. Dieser letzte Punkt ist damit verbunden, dass der Wirtschaftsprüfer beurteilt, ob ein Auftrag zur Prüfung der integrierten Berichterstattung einen sinnvollen Zweck hat. Dies erfordert, dass das Management entscheidet, ob die Nachfrage von Investoren und anderen Stakeholdern nach einer weitergehenden Prüfung der integrierten Berichterstattung gerechtfertigt ist, indem es den Umfang der Managementressourcen abwägt, die erforderlich sind, um die erforderlichen Prüfungsnachweise zu erlangen, vorzubereiten oder zu erbringen, sowie die damit verbundenen Kosten der Prüfung.

Diese einzigartigen Chancen und Herausforderungen ergeben sich direkt aus dem besonderen Beitrag der integrierten Berichterstattung – ihrer Verankerung im integrierten Denken, ihrem Schwerpunkt auf der narrativen Beschreibung des Unternehmens und der Tatsache, dass die primäre Zielgruppe eines integrierten Berichts die Anbieter von Finanzkapital sind, während er auch für alle anderen Stakeholder von Interesse ist. Die Aus- und Weiterbildung zur integrierten Berichterstattung muss sich auf diese differenzierenden Aspekte konzentrieren.

Wie werden die ESG-Informationen und der Bescheinigungsbericht offengelegt und verwendet?

Falsche oder irreführende Aussagen können Unternehmen und Praktiker der Haftung nach den Bundeswertpapiergesetzen aussetzen, auch wenn beispielsweise die Informationen nicht in einer SEC-Vorlage enthalten sind (z. B. verschiedene Abschnitte des Formulars 10-K [Punkt 1 (Business), MD&A usw.], Formular 8-K, Proxy Statement). Informationen, die beispielsweise in einer SEC-Einreichung enthalten sind, werden von der SEC und den Anwendern genauer unter die Lupe genommen. Attestierung durch einen unabhängigen Dritten kann dabei helfen, Probleme in diesen Aussagen zu identifizieren, bevor die Informationen für die allgemeine Nutzung und das Vertrauen zur Verfügung gestellt werden. Unabhängige Dritte sollten hier mit ihren internen Risikomanagement-Ressourcen und Rechtsberatern zusammenarbeiten, um zu bestimmen, ob und, wenn ja, wie die Bestätigung der ESG-Informationen, die beispielsweise in einer SEC-Vorlage enthalten sind, beschrieben oder referenziert werden sollte. Insbesondere sollten unabhängige Dritte überlegen, ob die Offenlegung dazu führt, dass sie als „Experte“ in Bezug auf die bereitgestellten Informationen angesehen werden, was zu einer Haftung führt.

Ist die ESG-Berichterstattung von Jahr zu Jahr konsistent?

Eine konsistente Berichterstattung, die von Jahr zu Jahr dieselbe Methodik verwendet und deren Änderungen klar erläutert werden, trägt dazu bei, die Möglichkeiten eines Unternehmens einzuschränken, selektiv Informationen auszuwählen, zu manipulieren oder irreführende Informationen zu liefern. Eine Berichterstattung, die vergleichbare Informationen aus dem Vorjahr enthält, schränkt des Weiteren die Möglichkeiten eines Unternehmens ein, selektiv auszuwählen, zu manipulieren oder irreführende Informationen zu liefern.

Ist die ESG-Berichterstattung mit vergleichbaren Unternehmen vergleichbar?

Informationen und Kennzahlen, die mit den von Vergleichsunternehmen offengelegten Kennzahlen und Informationen vergleichbar sind, helfen den Nutzern der Informationen, Vergleiche zwischen Vergleichsunternehmen anzustellen.

Wie kann verhindert werden, dass Unternehmen selektiv die vorteilhaftesten Metriken auswählen?

Der Praktiker sollte beurteilen, ob die berichteten Informationen im Kontext des Auftrags irreführend sind, wie in der Regel von den berufsständischen Standards für Abschlussprüfer gefordert (z. B. als „Rosinenpickerei“ günstiger Kennzahlen angesehen werden könnte).

Ist die Häufigkeit und der Zeitpunkt der ESG-Berichterstattung ausreichend und angemessen?

Die jährliche (oder häufigere) Berichterstattung von Informationen, ähnlich wie bei anderen Formen der Unternehmensberichterstattung (z. B. den Jahresabschlüssen), fördert die Konsistenz und Vergleichbarkeit. Die Berichterstattung von alten oder veralteten Informationen deutet darauf hin, dass es bestimmte Mängel im Prozess eines Unternehmens gibt, und stellt möglicherweise die Hinlänglichkeit oder Angemessenheit der Berichterstattungsprozesse und der damit verbundenen Kontrollen in Frage.

Die Erstellung von ESG-Informationen fällt in der Regel nicht unter das System der internen Kontrolle über die Finanzberichterstattung (ICFR) eines Unternehmens. Offenlegungskontrollen und -verfahren (Disclosure Controls and Procedures, DCPs) sind beispielsweise von der SEC breiter definiert und beziehen sich auf alle Informationen, die ein Unternehmen offenlegen muss. ESG-Informationen, die in SEC-Einreichungen offengelegt werden, könnten Gegenstand von DCPs werden. Die Etablierung einer guten Governance, von Richtlinien und Kontrollen über den Berichterstattungsprozess kann die Strenge bei der Erfassung und Berichterstattung von ESG-Informationen erhöhen.

Unternehmer sollten daher überlegen, ob:

definierte Rollen und Verantwortlichkeiten mit Aufsicht für die Datenverantwortlichen existieren (Data-Governance);

Richtlinien und Verfahren für die Datenerfassung, einschließlich, aber nicht beschränkt auf die Häufigkeit der Berichterstattung, die Messung, die Datenaggregation und die Methoden der Fehlerbewertung, vorhanden und dokumentiert sind;

Kontrollen für die Datenerfassung vorhanden sind; und

es eine Aufsicht des Boards über die Offenlegung von ESG-Informationen gibt, insbesondere über die Offenlegung in formalen Kapitalmarktberichterstattungen, über den gewünschten Grad an Sicherheit und,

nachdem ESG-Informationen offengelegt wurden, die Überprüfung dieser Informationen und die Kontrollen, die für eine zeitnahe und genaue Berichterstattung vorhanden sind.

Ohne die Rolle des Managements bei der Gestaltung der Kontrollen zu übernehmen, kann ein unabhängiger Dritte die verantwortliche Unternehmensebene über die Angemessenheit der Governance-Struktur des Unternehmens und der Offenlegungskontrollen über den ESG-Berichtsprozess beraten.

Wie wirkt sich die Wesentlichkeit darauf aus, ob ESG-Einflüsse offengelegt werden sollten?

Überlegen Sie, ob die ESG-Berichterstattung für das Unternehmen wesentlich ist und berücksichtigen Sie die Art und den Umfang der ESG-Offenlegungen in der Berichterstattung. Die Wesentlichkeit für qualitative Themen ist oft schwieriger als für quantitative Themen. Öffentliche Unternehmen sollten sich überlegen, ob ESG-Themen für die Kapitalmarktberichterstattung wesentlich sind und ob diese Themen daher eine Offenlegung in ihren Finanzberichten rechtfertigen. Darüber hinaus müssen Publikumsgesellschaften die Offenlegungspflichten und die Haftung berücksichtigen, die sich aus den Wertpapiergesetzen der jeweiligen Länder, den Verbraucherschutzgesetzen auf Bundes- und Landesebene, Sammelklagen, Klagen von Staatsanwälten sowie aus den Ansprüchen von Anlegern auf Informationen aus Büchern und Aufzeichnungen ergeben können.

Wirtschaftsprüfer und die Prüfung integrierter Berichte

Angesichts der umfangreichen betriebswirtschaftlichen Kenntnisse, die für die Prüfung der integrierten Berichterstattung erforderlich sind, und der Art der erforderlichen Verfahren zur Sammlung von Nachweisen sind Wirtschaftsprüfer ideal für die Durchführung von Aufträgen zur Erlangung einer begrenzten und hinreichenden Prüfungssicherheit für integrierte Berichte geeignet. Für die Aufsichtsbehörden bedeuten die fachliche Ausbildung der Abschlussprüfer und die Anforderungen an die Prüfungsfähigkeiten und -techniken sowie an die Ethik und das Qualitätsmanagement ein größeres Vertrauen in die bei der Prüfung integrierter Berichte erbrachte Sicherheit.

Die Prüfung der integrierten Berichterstattung hat Auswirkungen auf die Kenntnisse, Fähigkeiten und Erfahrungen des Prüfers. Ein Verständnis des Unternehmens und seiner Branche ist eine grundlegende Voraussetzung für einen Wirtschaftsprüfer für integrierte Berichterstattung, genauso wie für einen Wirtschaftsprüfer für Finanzberichte.

Dementsprechend sollten die Leiter von Prüfungsaufträgen zur Prüfung der Finanzberichterstattung aufgrund ihrer Fähigkeiten zur Assurance, ihrer professionellen Skepsis und ihres Urteilsvermögens sowie ihrer Geschäftskenntnisse geeignet sein, einen Auftrag zur Assurance der integrierten Berichterstattung zu leiten, der bei Bedarf von multidisziplinären Teams mit Fachexperten unterstützt wird. Das fachliche Urteilsvermögen und die Skepsis der Prüfer bei der Bestimmung der Eignung von Kriterien zur Identifizierung und Bewertung von Themen der integrierten Berichterstattung werden wahrscheinlich durch die Hinzuziehung von Experten für verschiedene Fachgebiete ergänzt. Mit ihrem Fachwissen in Bezug auf Assurance-Methoden, -Techniken und -Instrumente sind Wirtschaftsprüfer in einer guten Position, um in Bezug auf das Scoping, die Planung, die Erlangung von Nachweisen und die Dokumentation sowie die Kommunikation der Ergebnisse eines Assurance-Auftrags zur integrierten Berichterstattung eine wesentliche Rolle zu übernehmen.

Die Durchführung eines Prüfungsauftrags zur Prüfung der integrierten Berichterstattung beinhaltet, dass der Prüfer eine fachliche Beurteilung der Berichterstattung über die geschäftlichen Entscheidungen der für die Unternehmensführung Verantwortlichen und der Geschäftsleitung in Bezug auf den Wertschöpfungsprozess vornimmt, die Folgendes umfasst:

Das Unternehmen – seine Führung, Strategie, Ressourcenzuteilung und Beziehungsmanagement, Geschäftsmodell und Ansatz zum Risiko- und Chancenmanagement sowie die Berichterstattung;

Leistung – geschäftskritische, selbstbestimmte Kennzahlen (einige davon werden nicht von den Standards der Finanz- und Nachhaltigkeitsberichterstattung gefordert, z. B. Kennzahlen zum intellektuellen Kapital), die in den integrierten Bericht aufgenommen werden sollten, und auch, welche von den Standards der Finanz- und Nachhaltigkeitsberichterstattung geforderten Kennzahlen aus Gründen der Wesentlichkeit ausgeschlossen werden sollten; und

die Grundlagen der Erstellung und Darstellung – wie über diese Sachverhalte berichtet wird, einschließlich der Art und Subjektivität bestimmter Informationen und inhärenter Beschränkungen bei deren Messung oder Bewertung.

Letztendlich muss der Wirtschaftsprüfer in der Lage sein zu beurteilen, ob der integrierte Bericht das Unternehmen effektiv repräsentiert.

Bei alledem gilt – Greenwashing ist keine Strategie; sich einer ESG-Berichterstattung als Kapitalmarkt orientiertes Unternehmen zu verwehren keine Option!

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

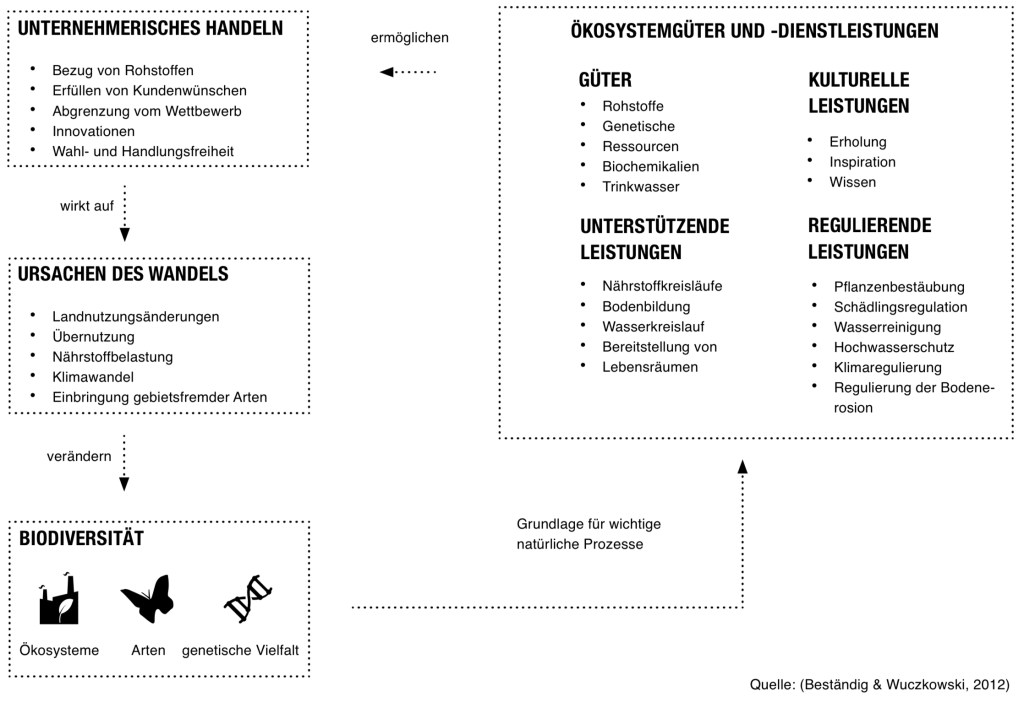

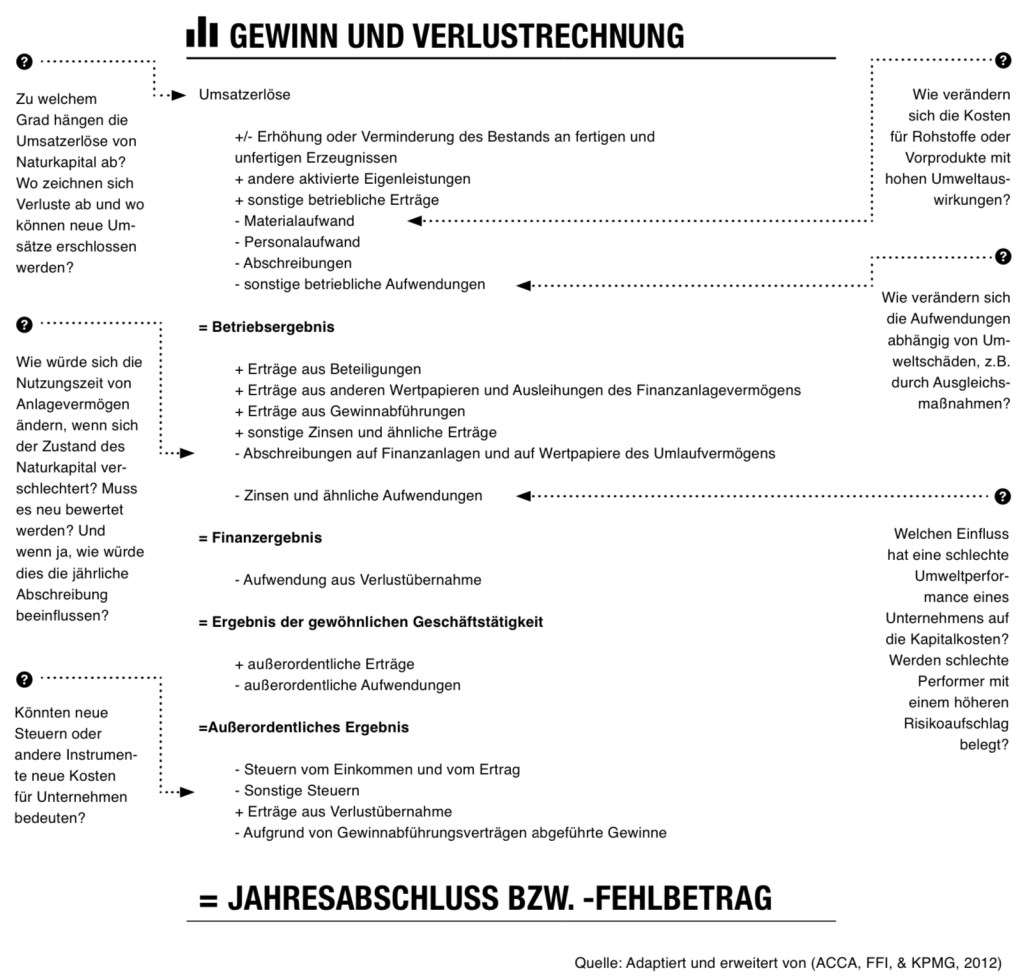

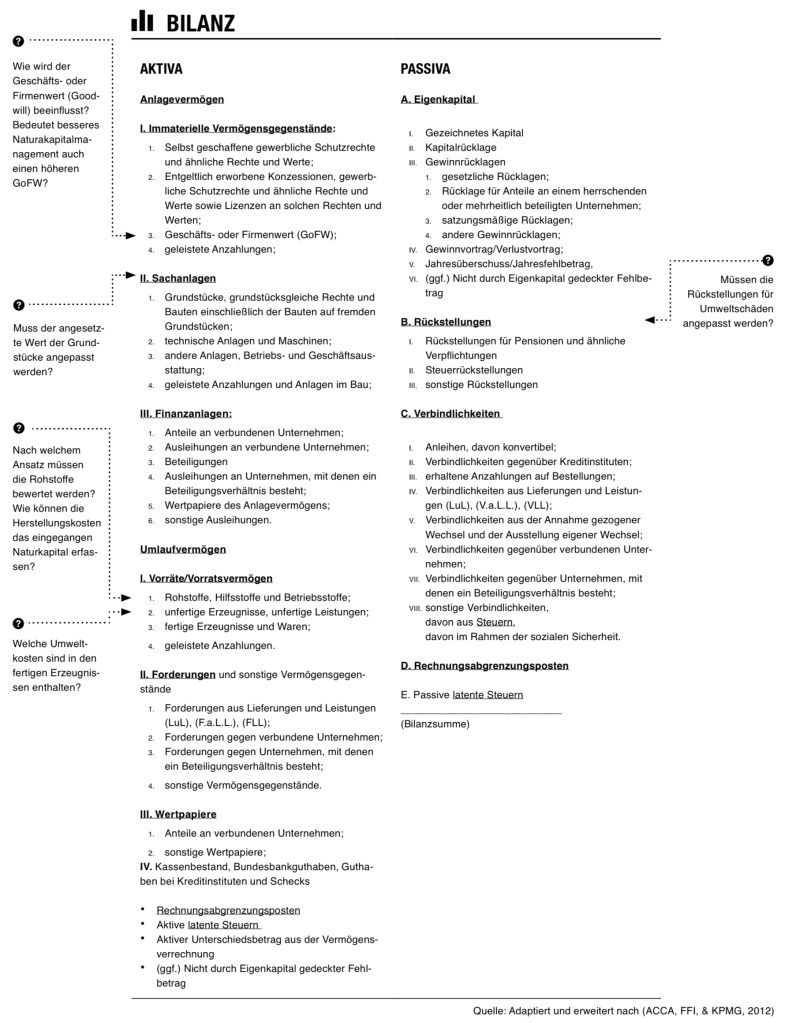

Die ausschließliche Berücksichtigung dessen, was innerhalb der Grenzen eines Unternehmens (Unternehmenssphäre im engeren Sinne) geschieht, bietet eine eingeschränkte Sichtweise für Unternehmenslenker und Aktionäre. Unternehmen benötigen die Natur und beeinflussen sie gleichzeitig.

Weder die Nutzen noch die Schäden dieser Einflüsse werden jedoch adäquat im betrieblichen Rechnungswesen wie der Bilanz oder der Gewinn- und Verlustrechnung wiedergegeben. Dies könnte die langfristige Rentabilität und die Renditen der Investoren gefährden. Politik und Wirtschaft haben dies bereits seit Anfang der letzten Dekade erkannt und Anfang 2020 für eine breite Weltöffentlichkeit vernehmbar in Davos beim Weltwirtschaftsforum diskutiert. In Zeiten von erhöhtem Umwelt- und Nachhaltigkeitsbewusstsein werden Umweltschädigungen sowie ein gewissenloser Umgang mit Naturkapital schnell zu einem ernstzunehmenden Reputationsrisiko.

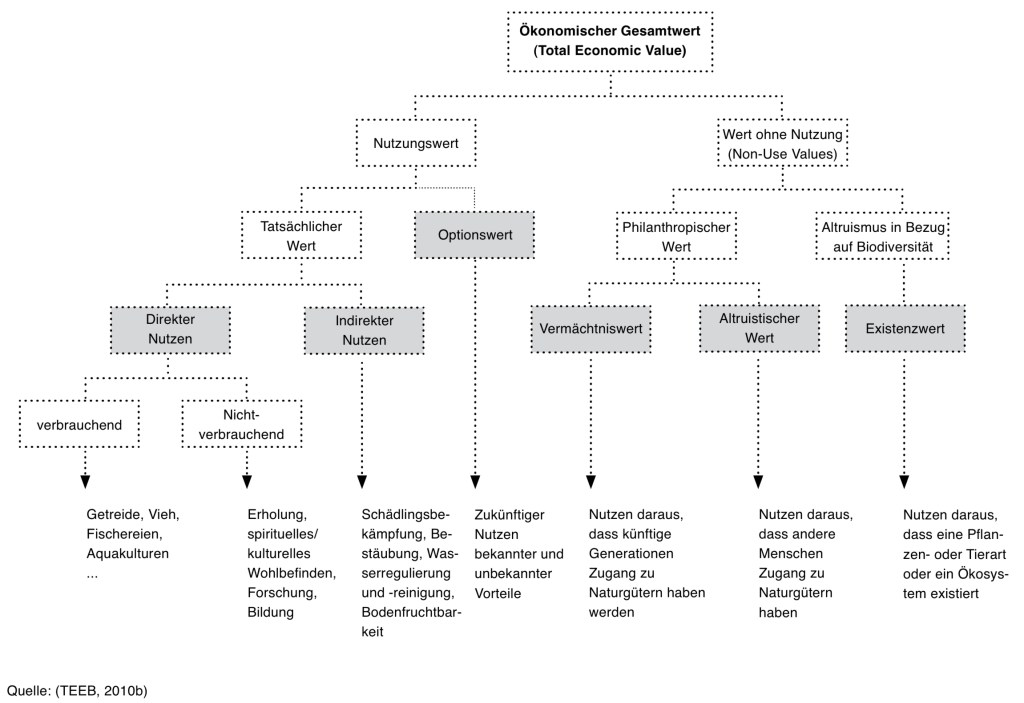

“Unter Kapital wird […] der Bestand an Produktionsausrüstung verstanden, der zur Güter- und Dienstleistungsproduktion eingesetzt werden kann” so beispielsweise eine Begriffsdefinition nach Gabler. In diesem Sinne kann u.a. auch der gegenwärtige Bestand an Biodiversität und Ökosystemen als Naturkapital bezeichnet werden.

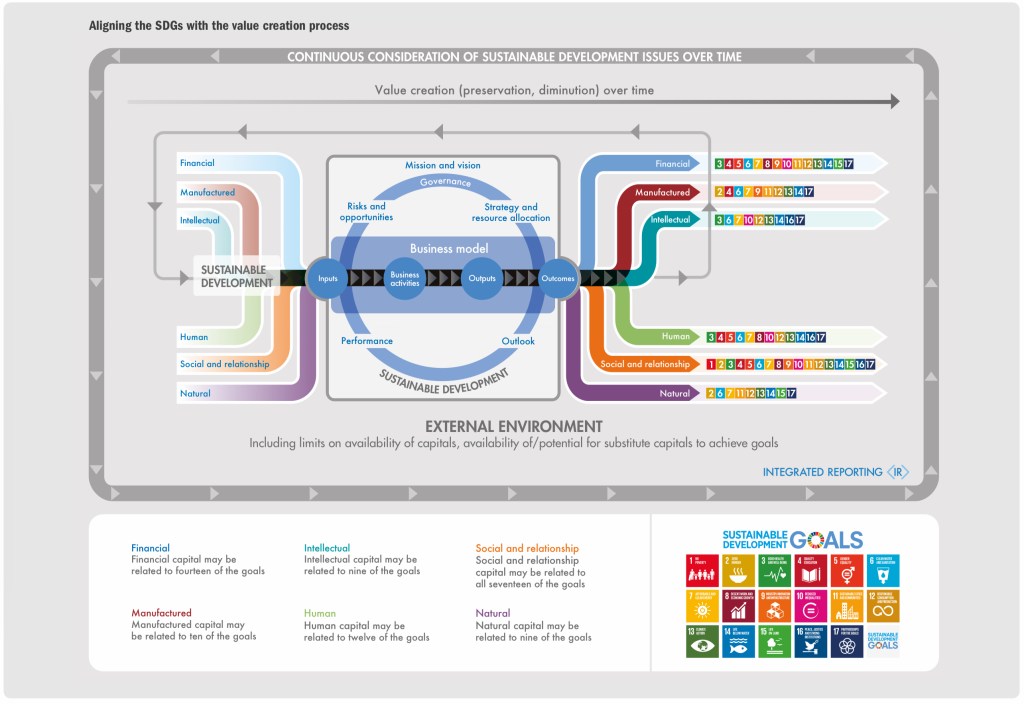

Das IIRC unterscheidet sechs Kapitalarten (nachfolgend auch „Kapitalien“ genannt):

Naturkapital (natural capital)

Sozial- bzw. Beziehungskapital (social and relationship capital)

Humankapital (human capital)

intellektuelles Kapital (intellectual capital)

Produktionskapital (manufactured capital)

Finanzkapital (financial capital)

und leitet nachstehenden Zusammenhang zwischen Kapitalien eingesetzt in einem Wertschöpfungsprozess und den SDGs her.

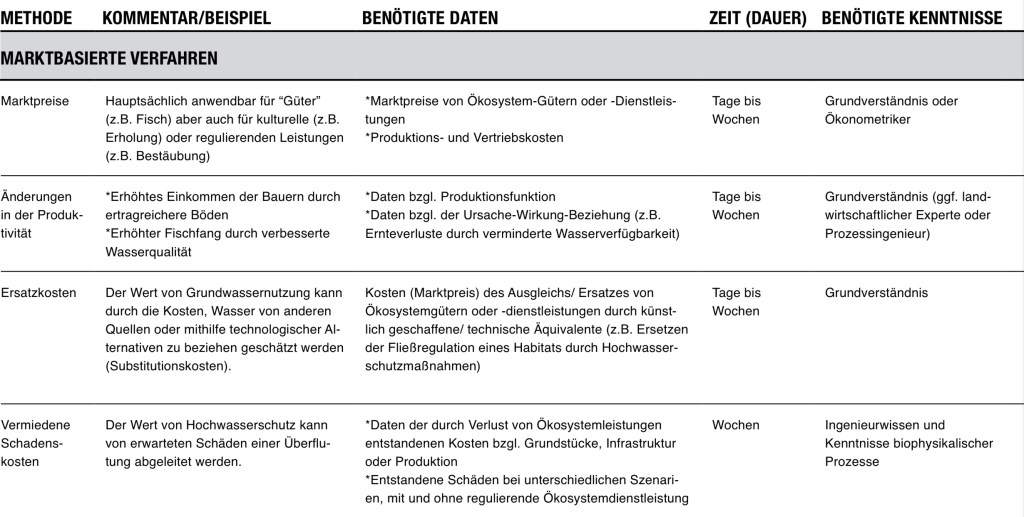

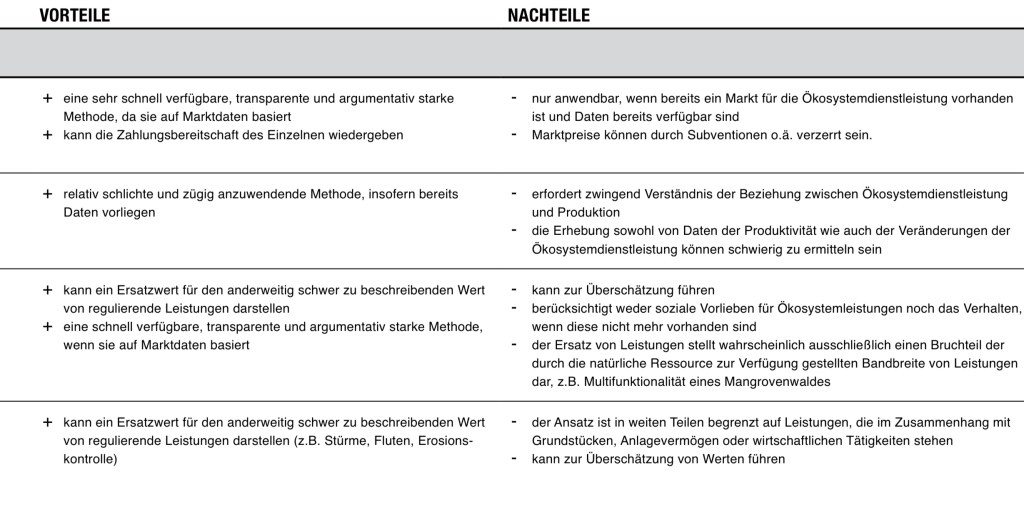

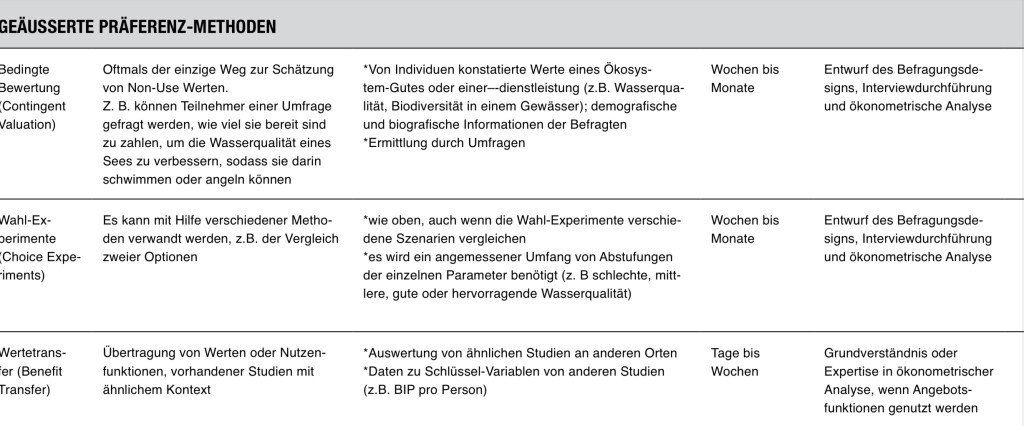

Die große Stärke der ökonomischen Bewertung (Monetarisierung) z.B. von Naturkapital ist, dass negative Umweltauswirkungen und der Wert ökosystemarer Leistungen in eine Sprache übersetzt werden, die Entscheidungsträger aus Wirtschaft und Politik verstehen.

Eine zusammenfassende Darstellung hierzu findet sich in „Integrated Reporting – Grundlagen, Implementierung und Praxisbeispiele“ von Edeltraud Günther und Alexander Bassen.

Diese Vereinheitlichung hilft auch, die externen Umweltkosten in betriebliche Entscheidungsinstrumente wie die Kosten-Nutzen-Analyse zu integrieren und so auf einer Ebene mit Finanzkapital zu betrachten. Durch die Integration in das betriebliche Rechnungswesen kann die Umweltleistung des Unternehmens kennzahlenbasiert aufbereitet, offengelegt und schließlich mit der ökologischen Performance anderer Unternehmen verglichen werden. Dies gilt auch für die ökologischen Vorzüge von Produkten und Dienstleistungen.

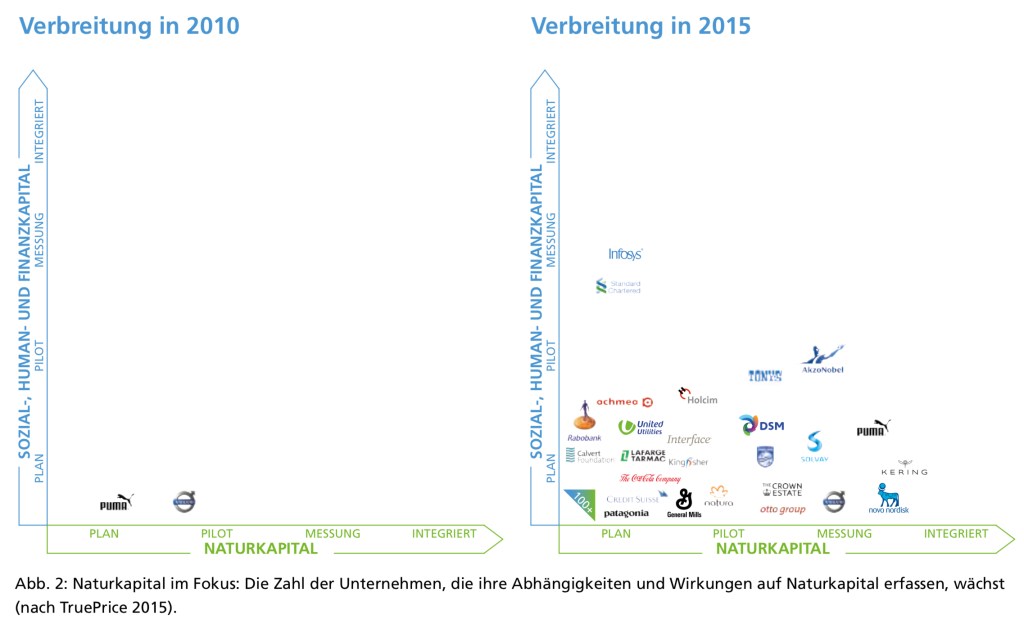

Vorreiter wie PUMA (Modell der Environmental P&L, 2010), Kering (Environmental P&L, 2013), Solvay (Sustainability Portfolio Management, 2013), Novo Nordisk (E P&L, 2014), Holcim (erste integrierte P&L, 2015), Nestle (Measuring Value, 2015), Novartis (FES P&L, 2016) und den WBCSD (CEV in 2011, SE P&L seit 2014) haben aufgezeigt, welche Chance sich bietet, Naturkapitalbilanzierung und die Erfassung von Externalitäten in der Steuerung von Unternehmen zu verankern. Die Verbreitung integrierten Denkens in der Unternehmenssteuerung nimmt erkennbar zu.

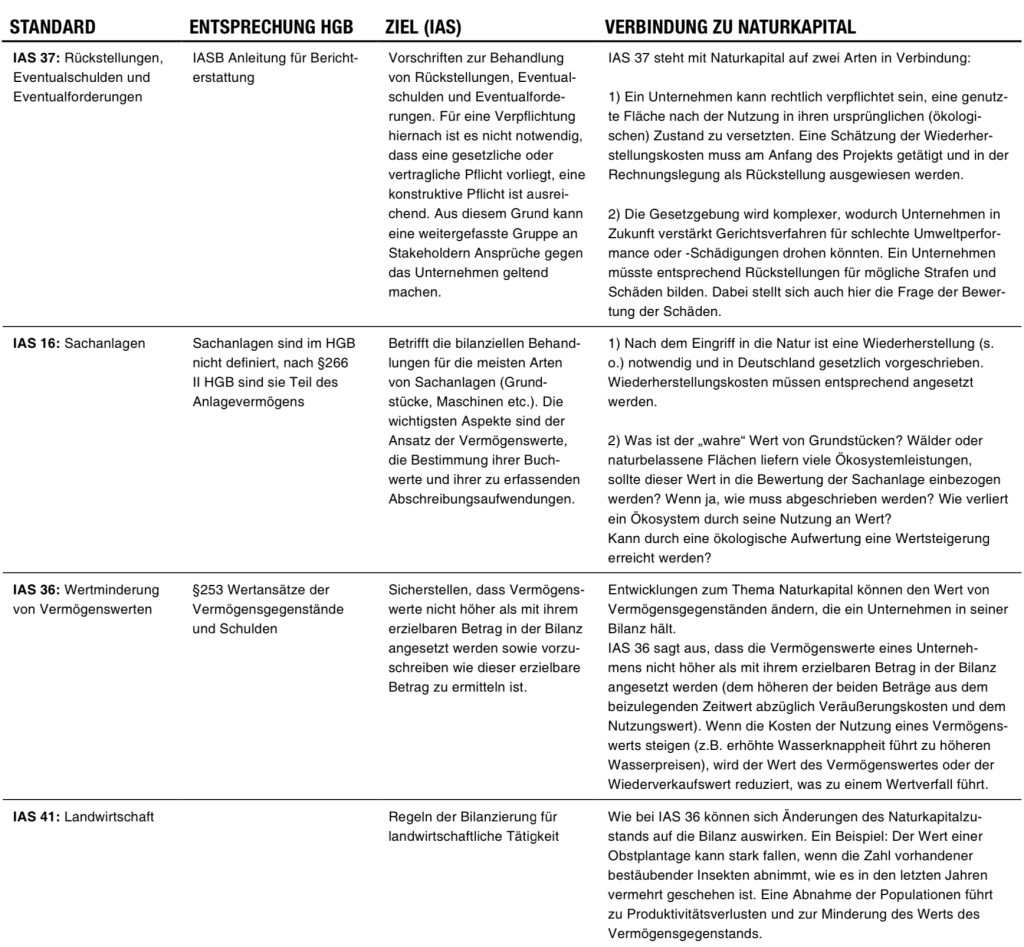

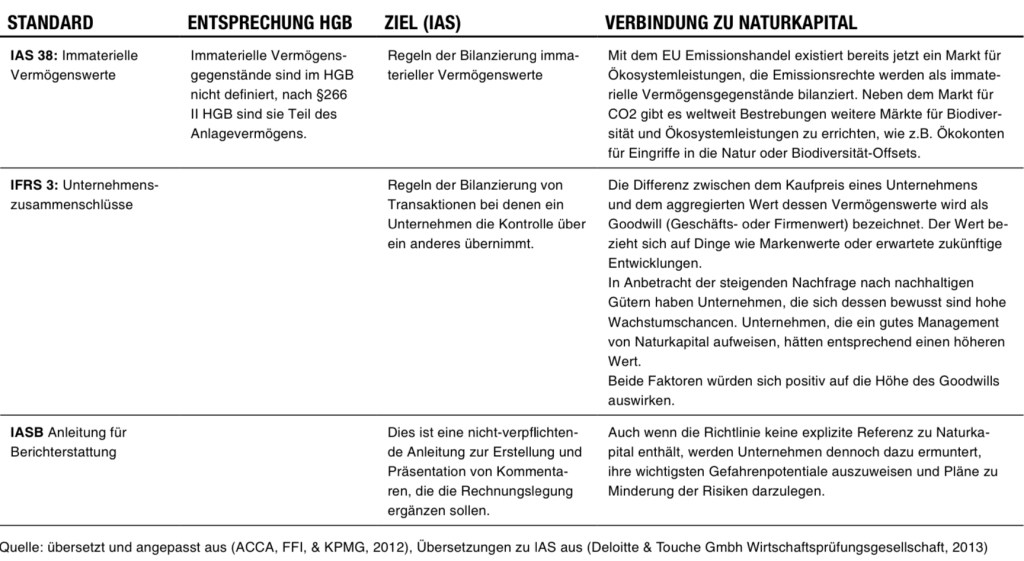

Die Integration in das betriebliche Rechnungswesen erfolgt im Idealfall nach global geltenden, einheitliche Leitlinien und einem entsprechend anwendbaren Rahmen – bisheriges GAAP ist um ein Sustainability GAAP zu erweitern, an die Erfordernisse des Zeitalters nach der COVID-19-Zäsur heranzuführen.

Durch eine so geschaffene, weitergehende Transparenz kann ein echter Wettbewerbsvorteil durch auch für Außenstehende nachvollziehbares nachhaltiges Wirtschaften entstehen. Nur mit vollständigeren und relevanteren aussagekräftigen Informationen über die Beziehungen zwischen allen Kapitalien, einschließlich Naturkapitalien (Unternehmenssphäre im weiteren Sinne) können Unternehmen Entscheidungen treffen, um Risiken und Chancen im New Normal effektiv zu managen sowie relevante Interessengruppen ganzheitlich zu informieren. Abhängigkeiten von und Auswirkungen auf die Kapitalien beeinflussen die Unternehmensleistung. Jedes Unternehmen, jede Organisation sollte sich mit den damit verbundenen Risiken und Chancen auseinandersetzen, um potenzielle Auswirkungen auf ihr Geschäftsergebnis bewältigen zu können. Frei nach Peter Drucker, dass nur gesteuert werden kann, was auch gemessen werden kann.

Die Art der Risiken und Chancen ist unterschiedlich, von denen, die direkt durch Veränderungen in der Verfügbarkeit und Qualität der Kapitalien verursacht werden, bis hin zu denen, die von verschiedenen Interessengruppen mit unterschiedlichen Perspektiven verursacht werden.

Investoren, auch wenn sie eine Kapitalrendite verlangen, können die (Zugangs- oder) Kosten des Kapitals aufgrund ihres Interesses an weiterreichenden Auswirkungen steuern oder auf die Erwartungen der Gesellschaft reagieren, im Interesse derer zu handeln, die weiterreichende Auswirkungen unternehmerischen Handelns erfahren;

der Gesellschaft im Allgemeinen, da die Wirtschaft dazu da ist, die Bedürfnisse der Menschen zu erfüllen, sind sie einer wachsenden Zahl besser informierter Interessengruppen wie Kunden und Mitarbeitern ausgesetzt; und

politischen Entscheidungsträgern, die die rechtlichen Rahmenbedingungen zum Schutz von Natur und Gesellschaft ändern und so die Unternehmensleistung beeinflussen können.

Die meisten Unternehmen verfügen über Management-Informationssysteme, um ihre Beziehung zum finanziellen und produzierten Kapital zu verfolgen. Sie verfügen über einige, wenn auch noch begrenzte Informationen über die Werte ihrer Beziehung zum Natur- und Humankapital und fast keine Informationen über ihre Beziehung zum Sozialkapital. Unternehmensinformationssysteme erfassen finanzielle Werte von gehandelten Waren und Dienstleistungen, Löhne und Gehälter der Beschäftigten und einige immaterielle Werte wie den Markenwert, da sie das Ergebnis von Finanztransaktionen sind. Es fehlen jedoch viele andere Verbindungen zu den weitergehenden Kapitalien, wie z.B. die Abhängigkeit von Ökosystemleistungen, der Bedarf an Wissen und Fähigkeiten oder das Vertrauen der Verbraucher.

Die Art und Weise, wie Unternehmen diese Informationen in ihre Systeme und Prozesse aufnehmen, ist von Unternehmen zu Unternehmen sehr unterschiedlich und folgt einer Entwicklung, die die folgenden Phasen umfasst:

Interne Entscheidungsfindung: Ein besseres Verständnis des Wertes der Auswirkungen und Abhängigkeiten vom Kapital hilft den Unternehmen, ihre interne Entscheidungsfindung zu verstehen. In dieser Phase führen die Unternehmen Kapitalbewertungen durch und beziehen Informationen in ihre eigenen internen Entscheidungsprozesse oder -instrumente ein.

Strategie: Umfassender informierte Entscheidungen ermöglichen es Unternehmen, ihre Strategien (neu) zu definieren, indem sie neben finanziellem und produziertem Kapital auch andere Kapitalien einbeziehen. Eine systematischere und präzisere Verfolgung durch die Verwendung verschiedener Sustainability GAAP Frameworks hilft den Unternehmen, den Fortschritt im Vergleich zu ihren Strategien zu bewerten.

Externe Berichterstattung: Transparente Strategien ermöglichen ein Engagement mit Interessengruppen. Dies kann unmittelbar über die Finanzberichterstattung erfolgen, um Investoren, politischen Entscheidungsträgern und anderen Interessengruppen ein besseres Bild davon zu vermitteln, wie das Kapital strategisch verwaltet wird.

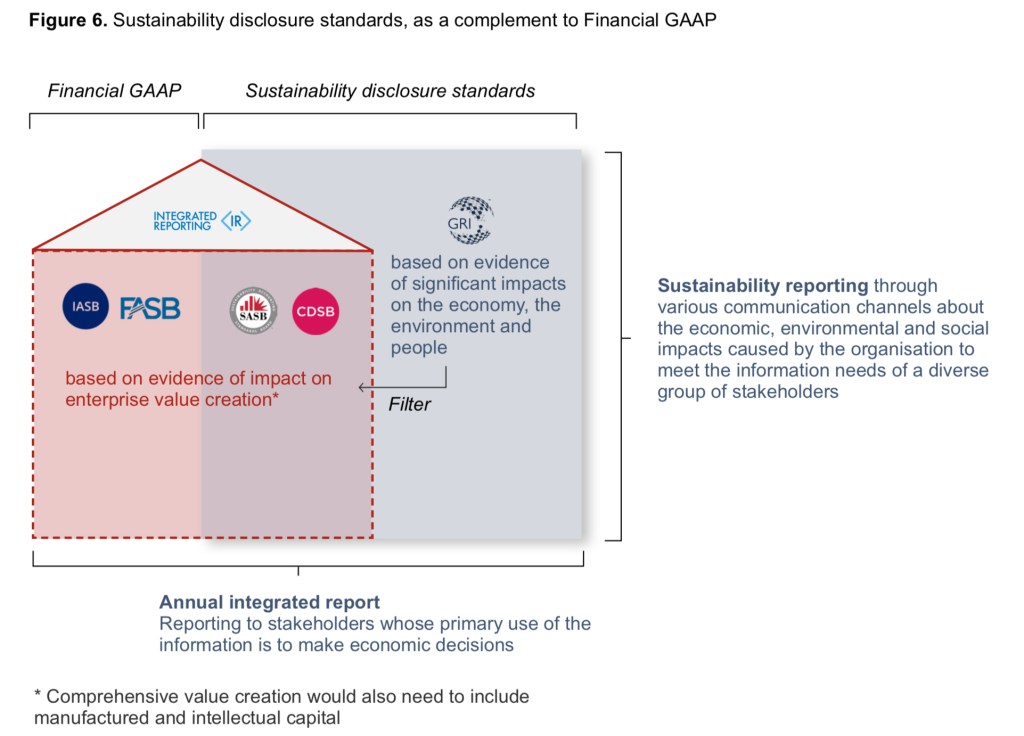

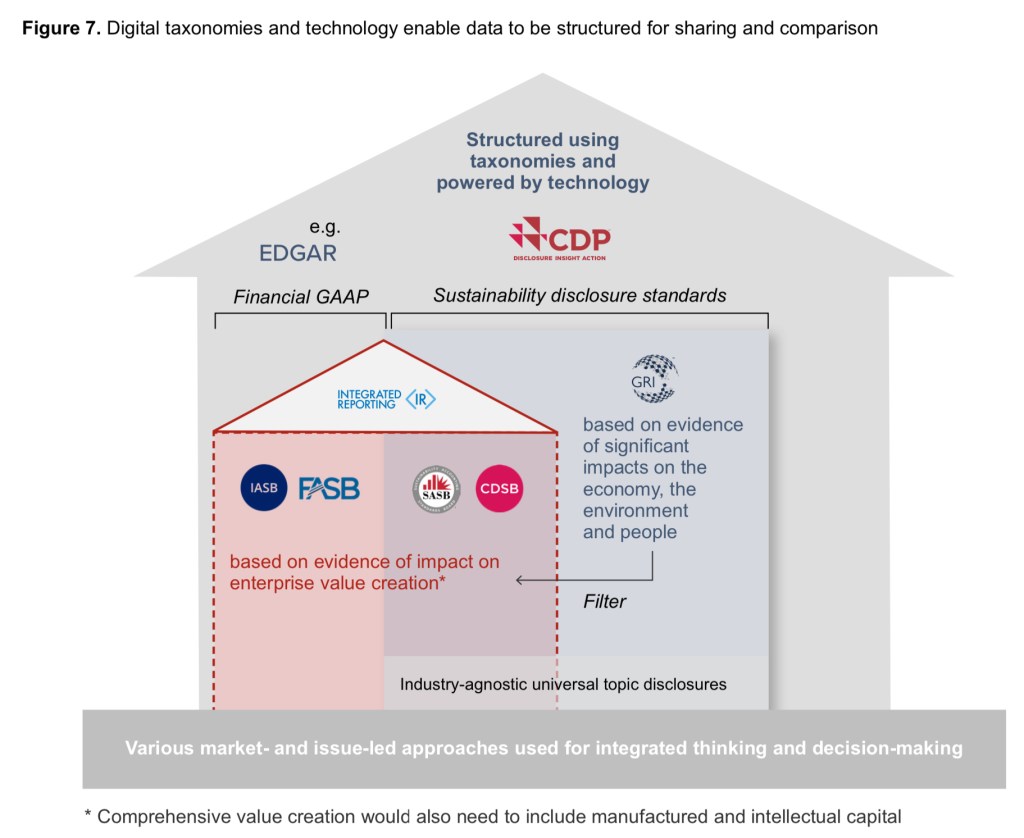

Rahmen, Standards und Metriken der Nachhaltigkeitsberichterstattung

Viele Institutionen bieten derzeit Rahmen, Standards und Metriken für eine Nachhaltigkeitsberichterstattung an.Einige ihrer Konzepte überschneiden sich, aber letztlich versucht jeder dieser institutionellen Standard- oder Framework Setter, spezifische Angebote für seine eigenen Interessengruppen zu eröffnen. Einige Institutionen fokussieren sich auf die Festlegung nichtfinanzieller Standards, andere auf die Schaffung eines Rahmenwerks für nichtfinanzielle Informationen und wieder andere auf Rahmenwerke für klimabezogene Offenlegungen.

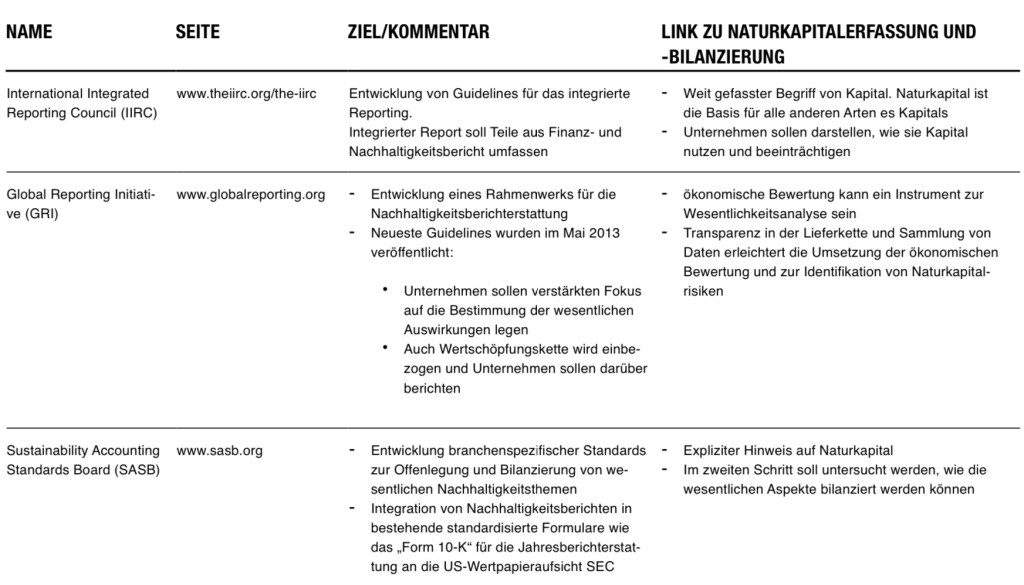

Folgende Darstellung der Natural Capital Coalition gibt diesbezüglich einen strukturierten Überblick der relevanten „Player“ im Sustainability Ecosystem

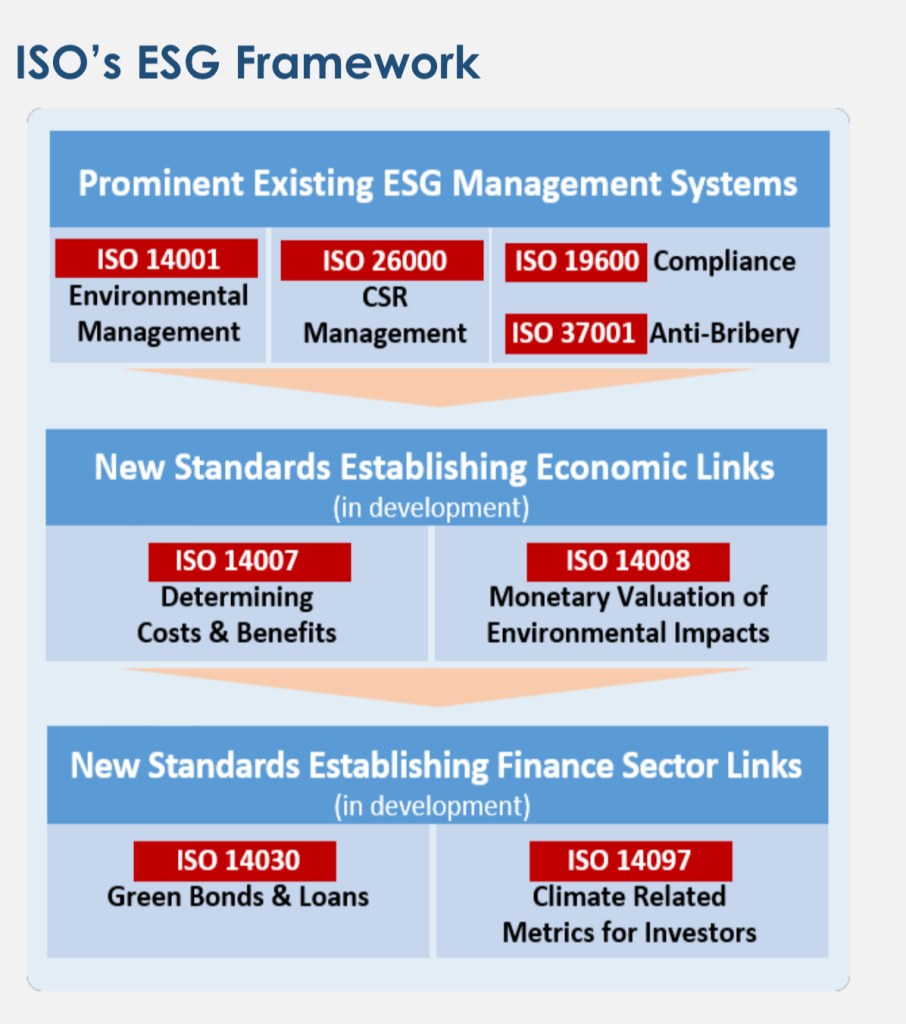

Die bekannte und global meinungsbildende ISO hat beispielsweise in den der letzten Dekade folgendes ESG ISO-Framework erarbeitet, das Unternehmen und Organisationen konkrete Hilfestellungen in einer vertikal und horizontal integrierten ESG-Operationalisierung zu geben

Quelle: Connexis AG, 2018

Für die relevanten Institutionen (IIRC, GRI und SASB), die sich auf Rahmenkonzepte für eine externe Berichterstattung fokussieren, lassen sich folgende Abgrenzungen in ihrer Arbeit erkennen.

Die Zielgruppen dieser ESG-Standards setzenden Institutionen sind ebenfalls unterschiedlich. Unterschiedliche inhaltliche Schwerpunkte und Zielgruppen führen zu Unterschieden in der Art und Weise, wie die Institutionen z.B. an die im ESG-Kontext so zentrale Frage nach der Wesentlichkeit herangehen. So konzentrieren sich einige Institutionen auf die Auswirkungen von Risiken auf ein Unternehmen und andere wiederum auf die Auswirkungen eines Unternehmens auf die Umwelt.

Ein Blick auf sechs relevante Interessensgruppen ….

Investoren – Große institutionelle Investoren fordern eine bessere Offenlegung von Klimarisiken und Nachhaltigkeitsindikatoren. Diese Investoren nutzen die Nachhaltigkeitsberichterstattung als Informationsbasis für ihre Anlageentscheidungen und wollen vergleichbare und überprüfbare Informationen. Die institutionellen Investoren sind eine treibende Kraft hinter den zunehmenden sowie deutlich vernehmbaren Rufen nach klaren, konsistenten und vergleichbaren Nachhaltigkeitsinformationen. Vermögensverwalter und institutionelle Investoren sehen sich gegenwärtig mit wachsenden Erwartungen ihrer Kunden, Klienten und Nutznießer konfrontiert, während sie gleichzeitig mit unzulänglichen Daten und Analysen zu investierbaren Vermögenswerten und einem erheblichen Kostendruck zu kämpfen haben. Die Anlegergemeinschaft hat bereits Schritte unternommen, um dazu beizutragen, dass die weltgrößten Unternehmen, die Treibhausgase emittieren, gegen den Klimawandel vorgehen. (exemplarisch für viele https://climateaction100.wpcomstaging.com/about-us/oder auch die klar artikulierten Richtlinien von BlackRock)

Unternehmensseite – Immer mehr Unternehmen haben sich verpflichtet, ihre Nachhaltigkeitsberichterstattung weiterzuentwickeln. Dieses Engagement wird durch die Regulierung, das Verbraucherverhalten, die Nachfrage der Investoren und die Anerkennung der Auswirkungen angetrieben, die das Management von Nachhaltigkeitsrisiken auf die langfristige Wertschöpfung haben kann. Ein breiter Konsens besteht darin, dass die derzeitige Praxis der Offenlegung von Nachhaltigkeitsberichten ineffizient und manchmal unwirksam ist, da es an allgemein akzeptierten Standards mangelt und die berichteten Informationen nicht vergleichbar sind oder keine Sicherheit bieten können. Den Unternehmen fehlt es auch an Klarheit darüber, wie sie über die Auswirkungen des Klimawandels berichten sollen. Bedenken gibt es auch hinsichtlich zunehmender regionaler und nationaler regulatorischer Anforderungen und deren Auswirkungen auf die globale Wettbewerbsfähigkeit. Unternehmen haben daher ihrerseits zahlreiche, oftmals sektor-bezogene Initiativen zur Nachhaltigkeitsberichterstattung ins Leben gerufen. (beispielhaft https://carbonaccountingfinancials.com/about)

Zentralbanken – Zentralbanken konzentrieren sich zunehmend auf klimabedingte Risiken und Nachhaltigkeit im weiteren Sinne als wichtige Triebkräfte ihrer Arbeit für die Finanzstabilität. Aufsichtsbehörden beginnen damit, Klimaanalysen in Stresstests einzubeziehen, und regulatorische Stresstests von Banken und Versicherern umfassen zunehmend Schätzungen der Auswirkungen des Klimawandels. Dieser Bereich entwickelt sich rasch, da die Nachfrage nach einem Verständnis der Auswirkungen des Klimawandels auf Unternehmen immer größer wird. So wurde beispielsweise das Netzwerk der Zentralbanken und Aufsichtsbehörden zur Ökologisierung des Finanzsystems (NGFS) eingerichtet, um zur Stärkung der globalen Reaktion beizutragen, die zur Erreichung der Ziele des Pariser Abkommens erforderlich ist. Ferner um die Rolle des Finanzsystems beim Risikomanagement und bei der Mobilisierung von Kapital für grüne und kohlenstoffarme Investitionen in eine ökologisch nachhaltige Entwicklung zu stärken.(https://www.ngfs.net/sites/default/files/medias/documents/ngfs_guide_scenario_analysis_final.pdf sowie https://www.ngfs.net/sites/default/files/medias/documents/ngfs-a-sustainable-and-responsible-investment-guide.pdf )

Die inhaltliche Ausgestaltung, die Methodologie und die Darstellungsform von ESG-Disclosures werden durch Regulatory Technical Standards (RTS) im Umfeld der Finanzinstitute konkretisiert, deren Entwürfe von dem Joint Committee of the European Supervisory Authorities (ESMA, EBA und EIOPA) im April 2020 zur Konsultation gestellt wurden. Mit der Finalisierung eines Großteils der RTS wird bis zum Ende 2020 gerechnet. Erste Berichte sollen planmäßig ab 2021 erfolgen.

Marktregulierungsbehörden – Die Beteiligung von Marktregulierungsbehörden an der Nachhaltigkeitsberichterstattung wird von den öffentlichen politischen Positionen ihrer Regierungen beeinflusst. Folglich sind die Ansichten der Regulatoren zur Nachhaltigkeitsberichterstattung in einigen Regionen wie Europa oder China, wo Wertpapier- und Bankenaufsichtsbehörden bei politischen Initiativen eine führende Rolle spielen, stärker ausgeprägt. Auch die Internationale Organisation der Sicherheitskommissionen (IOSCO) prüft derzeit, wie ihre Mitglieder in die Nachhaltigkeitsberichterstattung einbezogen werden könnten. (https://www.iosco.org/library/pubdocs/pdf/IOSCOPD652.pdf)

Politische Entscheidungsträger – Als Reaktion auf öffentliche politische Initiativen (bspw. in Dänemark/Frankreich/Neuseeland/Schweden/UK )zur Bekämpfung des Klimawandels müssen Unternehmen ihre Geschäftsmodelle anpassen, um mit den Netto-Null-Kohlenstoffemissionszielen vereinbar zu sein, die sich die großen Rechtssysteme im Einklang mit den Finanzmärkten, die sich zu einer Netto-Null-Welt entwickeln, gesetzt haben. Politische Entscheidungsträger erwarten auch, dass Unternehmen in ihrer Berichterstattung möglicherweise globale öffentliche politische Initiativen in Bezug auf den Klimawandel berücksichtigen.

Wirtschaftsprüfungsgesellschaften und andere Zertifizierungsanbieter – Wirtschaftsprüfungsgesellschaften sowie Rating- und Indexanbieter entwickeln und bewerten die Rahmenbedingungen für die Berichterstattung. Prüfungsgesellschaften könnten eine wichtige Rolle dabei spielen, Sicherheit zu geben, wenn eine Nachhaltigkeitsberichterstattung standardisiert und die bereitgestellten Informationen eine solche Sicherheit erfordern würde.

In Zukunft sollte nach Auffassung des IDW sichergestellt werden, dass die Berichterstattung über nichtfinanzielle Aspekte als Teil des Lageberichtes anzusehen ist und nicht sowohl räumlich als auch zeitlich abweichend präsentiert werden kann. Dies entspricht auch dem Charakter der nichtfinanziellen Informationen, die (zumindest) zu einem späteren Zeitpunkt auch finanzielle Konsequenzen für ein Unternehmen haben können (z. B. durch Reaktionen von Konsumenten, Kapitalgebern etc.) und daher auch als sog. „Pre-Financials“ bezeichnet werden können. Damit verbunden wird die Notwendigkeit gesehen, einen Standard zur Messung und monetären Bewertung von ESG-Aspekten zu entwickeln. Das IDW unterstützt den von der Value Balancing Alliance verfolgten Ansatz, die nichtfinanziellen Informationen in monetäre Größen zu überführen und in einer “Gesamterfolgsrechnung” zu berücksichtigen (vgl. IDW Stellungnahme zum Zwischenbericht des Sustainable Finance-Beirats, S. 5).

Auch beim Europäischen Green Deal bekräftigte die EU-Kommission ihre Unterstützung bei der Entwicklung von standardisierten “natural capital accounting practices” innerhalb der EU und in dem internationalen Umfeld (vgl. European Commission, Communication from the Commission to the European Parliament, the European Council, the Council, the European Economic and Social Committee and the Committee of the Regions (“The European Green Deal”), 11.12.2019, S. 17). Die EU-Kommission hat mittlerweile die EFRAG damit beauftragt, Vorbereitungsarbeiten zur Entwicklung eines EU-Standards zu tätigen (mandate for Non-Financial Reporting Directive).

Unterschiedliche Ansätze und Ziele bergen die Gefahr einer zunehmenden weltweiten Fragmentierung in sich. Das Potenzial der Fragmentierung und die wachsenden Anforderungen von Interessengruppen zeigen die Notwendigkeit eines globalen Rahmens, um eine bessere Vergleichbarkeit zu gewährleisten und die Komplexität der Ansätze und Ziele zu reduzieren.

Als Reaktion darauf haben sich einige Organisationen in den letzten Monaten um eine Koordinierung bemüht, um eine gemeinsame Vision zu entwickeln, auf der ein kohärentes Unternehmensberichtssystem basieren kann. Im September bzw. Oktober 2020 werden durch diverse Publikationen diese Bemühungen einer breiteren Öffentlichkeit transparent.

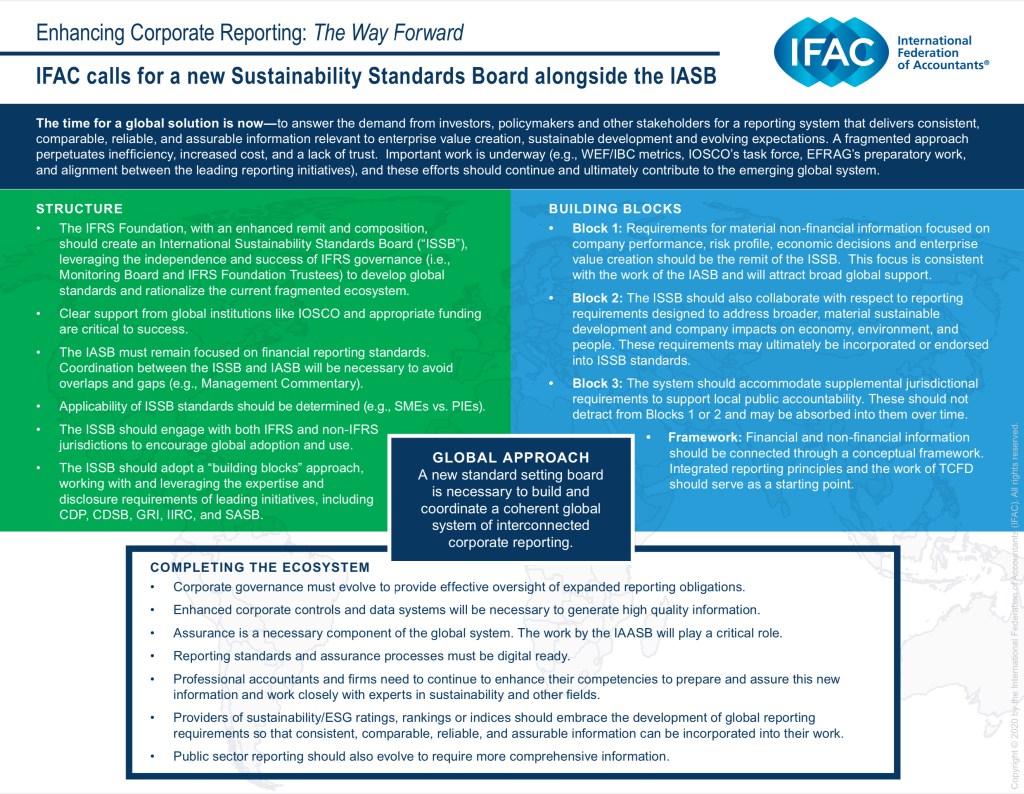

Der Ruf nach einer koordinierenden Instanz – das Sustainability Standards Board (SSB)

Die Forderung nach einer besseren Offenlegung von Nachhaltigkeitsinformationen ist dringend und zunehmend „lautstark“. Viele Stakeholder räumen ein, dass Verzögerungen bei der globalen Kohärenz, am dringendsten bei der Offenlegung klimabezogener Informationen, die Gefahr einer Fragmentierung erhöhen und folglich zu Schwierigkeiten bei der Einbeziehung der Kapitalmärkte führen werden, um den Übergang zu einer kohlenstoffarmen Wirtschaft zu erleichtern. Viele Jurisdiktionen haben sich zu Zieldaten verpflichtet, um Netto-Null-Emissionen zu erreichen, und Berichterstattungsstandards könnten bei der Unterstützung dieser Ziele eine entscheidende Rolle spielen.

Solche Forderungen legen nahe, dass die Erfolgsbilanz der IFRS Foundation und ihre Expertise bei der Standardsetzung sowie ihre Beziehungen zu globalen Regulierungsbehörden und Regierungen in aller Welt für die Festlegung von Standards für die Nachhaltigkeitsberichterstattung nützlich sein könnten. Im Kern ist Aufgabe der IFRS Foundation, IFRS-Standards zu entwickeln, die den Finanzmärkten auf der ganzen Welt Transparenz, Rechenschaftspflicht und Effizienz bringen. Die Arbeit dient dem öffentlichen Interesse, indem sie Vertrauen, Wachstum und langfristige finanzielle Stabilität in der globalen Wirtschaft fördert.

Die IFRS-Stiftung verfügt somit über vorhandenes Fachwissen zur Festlegung von Standards und ordnungsgemäßen Verfahren, die auf Transparenz, breite Konsultation und Rechenschaftspflicht ausgerichtet sind. Diese Expertise könnte eingesetzt werden, um die Komplexität zu reduzieren und eine größere Konsistenz in der globalen Nachhaltigkeitsberichterstattung zu erreichen.

Das Ineinandergreifen der derzeit sich in der globalen Unternehmenspraxis relevanten Standards zur Offenlegung lässt sich wie folgt komprimiert darstellen

Die IFRS Foundation setzte sich mit verschiedene Optionen, wie sie aus ihrer Rolle heraus an die Nachhaltigkeitsberichterstattung herangehen könnte. Die Überlegungen zur strategischen Ausrichtung der IFRS Foundation in diesem Bereich konzentrierten sich letztlich auf „Änderung oder keine Änderung“, und es wurden die folgenden Optionen in Betracht gezogen:

(a) Beibehaltung des Status quo – Die Beibehaltung der derzeitigen Struktur der Stiftung würde es nicht ermöglichen, die Komplexität der Nachhaltigkeitsberichterstattung wesentlich zu reduzieren und die Vergleichbarkeit zu verbessern. Ein solcher Ansatz würde zwar das geringste Risiko eines Misserfolgs für die Stiftung bedeuten, aber den geringsten Nutzen für die Interessenvertreter der Stiftung und andere Parteien bringen, die an einer globalen Vergleichbarkeit und einer Verringerung der Komplexität in der globalen Nachhaltigkeitsberichterstattung interessiert sind. Ein solcher Ansatz würde den Forderungen mehrerer Interessengruppen nach einer führenden Rolle der Stiftung in der globalen Nachhaltigkeitsberichterstattung nicht entsprechen.

(b) Erleichterung bestehender Initiativen – Die IFRS Stiftung könnte versuchen, bestehende Initiativen durch ihre Mitarbeiter zu erleichtern und zu harmonisieren, was zur Verringerung der Komplexität beitragen könnte. Dieser Ansatz verstärkt das Risiko, eine Fragmentierung zu verursachen und die Komplexität zu erhöhen, indem eine weitere Stimme in die Diskussion eingebracht wird, anstatt einen globalen Rahmen für die konsistente Festlegung von Standards zu schaffen.

(c) Etablierung eines Ausschuss für Nachhaltigkeitsstandards und zu einem Standardsetter zu werden, der mit bestehenden Initiativen zusammenarbeitet und auf deren Arbeit aufbaut bzw. diese integriert. Diese Option wird als die beste der diskutierten Optionen angesehen, um zur Verringerung der Komplexität und zur Erzielung von Vergleichbarkeit in der Nachhaltigkeitsberichterstattung beizutragen. Die Handlungsmöglichkeiten der IFRS Foundation könnte zu einem Ansatz führen, der auf eine Harmonisierung und Straffung der Nachhaltigkeitsberichterstattung abzielt, was den Interessengruppen der IFRS Foundation und der Nachhaltigkeitsberichterstattung zugute kommen könnte.

Um Kohärenz und Vergleichbarkeit zu erreichen, besteht daher der von der IFRS Foundation unterstützte Ansatz darin, ein neues Sustainability Standards Board (SSB) unter der Führungsstruktur der IFRS Foundation zu schaffen.

Mit der vorgeschlagenen Einrichtung des SSB innerhalb der institutionellen und Leitungsstruktur der IFRS Foundation könnten die Ziele der Entwicklung eines Rahmens für die Nachhaltigkeitsberichterstattung erreicht werden, der mit der Finanzberichterstattung und dem bisherigen Auftrag des IASB, Investoren und anderen primären Nutzern von Abschlüssen zu dienen, im Einklang steht.

Das Ziel des SSB wäre die Entwicklung und Aufrechterhaltung eines globalen Satzes von Standards für die Nachhaltigkeitsberichterstattung, die sich zunächst auf klimabezogene Risiken konzentrieren. Eine solche Standardsetzung würde auf bestehende Nachhaltigkeitsrahmen und -standards zurückgreifen

Der SSB würde Seite an Seite mit dem IASB arbeiten, und die beiden Gremien würden von der zunehmenden Verflechtung zwischen Finanzberichterstattung und Nachhaltigkeitsberichterstattung profitieren. Ferner bietet die Nutzung der Wissensbasis des Berufsstandes der Wirtschaftsprüfer eine entscheidende Komponente bei der Entwicklung qualitativ hochwertiger und konsistenter Mess- und Offenlegungsanforderungen in der Nachhaltigkeitsberichterstattung.

Die IFRS Foundation hat sich vorläufig dafür entschieden, die SSB-Option (lit c) weiterzuentwickeln, unter der Bedingung, dass sie die folgenden Erfolgsvoraussetzungen erfüllt. Ihre Treuhänder erachten diese Voraussetzungen als wesentlich für den Erfolg:

Erreichen eines ausreichenden Maßes an globaler Unterstützung durch Behörden, globale Regulierungsbehörden und Marktakteure, einschließlich Investoren und Vorbereitern, in Schlüsselmärkten;

Zusammenarbeit mit regionalen Initiativen, um globale Konsistenz zu erreichen und die Komplexität der Nachhaltigkeitsberichterstattung zu reduzieren;

Gewährleistung der Angemessenheit der Führungsstruktur;

Erlangung angemessener ESG bezogener Fachkenntnisse und Expertise für die Treuhänder, SSB-Mitglieder und Mitarbeiter;

Erreichen der Höhe der erforderlichen separaten Finanzierung sowie Fähigkeit zukünftig, finanzielle Unterstützung zu erhalten;

Entwicklung einer Struktur und Kultur, die sich um den Aufbau wirksamer Synergien mit der Finanzberichterstattung bemüht; und

Sicherstellung, dass der gegenwärtige Auftrag und die Ressourcen der IFRS Foundation nicht gefährdet werden.

„IFRS X – Sustainability GAAP Disclosures“

Das IASB hat mit der Rechnungslegungsvorschrift des „IFRS 7 – Financial Instruments Disclosures“ bereits einen Mechanismus innerhalb der International Financial Reporting Standards etabliert, der einzig und allein darauf abzielt die notwendigen Berichtsangaben mit Blick auf ihre Darstellung innerhalb der Berichterstattung für ein abgrenzbares Accounting Themenfeld, hier „Financial Instruments“, zu strukturieren und deren Vollständigkeit im Kontext anderer IFRS Regelungen sicherzustellen.

Eine Übersicht der inhaltlichen Verbindung zwischen bestehenden IFRS-Regelungen und einer Bilanzierung von Nachhaltigkeitsaspekten findet sich unter “IFRS Standards related to climate“.

In der Berichtspraxis haben sich entsprechende Rahmenwerk zu „Sustainability GAAP Disclosures“ in den letzten, gut fünf Jahren als „Disclosure-Benchmark“ herauskristallisiert. Um eine erhöhte Transparenz in der Kommunikation und in den Beziehungen mit ihren Interessens-/ Anspruchsgruppen zu gewährleisten, berichten die Vorreiter der Sustainability GAAP Berichterstattung periodisch über ihre SDG/ESG-bezogenen Aktivitäten. Dies erfolgt dann regelmäßig in Übereinstimmung mit den internationalen Standards der GRI (Global Reporting Initiative) und einhergehend mit der öffentlichen Selbstverpflichtung, die Empfehlungen der „Task Force on Climate-related Financial Disclosures (TCFD)“ des Financial Stability Board zu übernehmen, die im Juni 2017 spezifische Empfehlungen für die freiwillige Berichterstattung über die finanziellen Auswirkungen von Klimarisiken veröffentlicht hat. Ferner werden auch die von der Europäischen Kommission im Juni 2019 veröffentlichten „Richtlinien für die Berichterstattung über klimabezogene Informationen“ integriert, wobei in der Regel die Ergebnisse der Arbeit der Task Force für klimabezogene Berichterstattung des Europäischen Laborprojekts (PTF CRR) Berücksichtigung finden, die die vorhandenen guten Praxis-Benchmarks strukturiert auswertet und daraus entsprechende Erkenntnisse sammelt („How to improve climate-related reporting“).

Die Überleitung dieser etablierten Praxis der Sustainability-Berichterstattung ließe sich nach einer entsprechenden inhaltlichen Konsolidierung in Analogie zu IFRS 7 in einen “IFRS X – ESG Disclosures“ methodisch in die bestehende Denk- und Funktionsweise International Financial Reporting Standards umsetzen.

Peter Drucker aktueller denn je

Unternehmen sind sich zunehmend der Notwendigkeit bewusst, ihre ́Interaktion ́ mit Natur, Mensch und Gesellschaft zu erfassen, zu analysieren und zusammenzufassen. Diese Interaktionen umfassen, wie in der traditionellen Wirtschaft, die Auswirkungen und Abhängigkeiten von Natur-, Human- und Sozialkapital. Doch im Gegensatz zu Finanztransaktionen fehlt ihnen im Allgemeinen ein Marktpreis. Folglich können sie für Entscheidungsträger und Investoren in der Wirtschaft leicht „unsichtbar“ werden, da sie von herkömmlichen Buchhaltungssystemen nicht erfasst werden (Siehe Ausführungen oben).

Es gibt immer mehr Belege für den Einfluss von Natur, Menschen und Gesellschaften auf die Unternehmensleistung. Doch nur durch die Messung und Erfassung dieser anderen Kapitaltransaktionen können Unternehmen und Investoren effektiv Entscheidungen treffen, um ihre natürlichen, menschlichen und sozialen Risiken – und Chancen – richtig zu managen.

Natural Capital Accounting – Die Naturkapitalbilanzierung ist die Zusammenstellung konsistenter und vergleichbarer produzierter Daten über Naturkapital und den Fluss der erzeugten Dienstleistungen, wobei ein buchhalterischer Ansatz verwendet wird, um den Beitrag der Umwelt zur Wirtschaft oder zum Unternehmen und die Auswirkungen der Wirtschaft oder des Unternehmens auf die Umwelt aufzuzeigen.

Natural Capital Assessment – Naturkapitalbewertungen verwenden Naturkapitalinformationen, um eine bestimmte Frage zu beantworten oder eine Entscheidung zu treffen. Das Ziel einer Bewertung besteht nicht darin, eine Reihe von Indikatoren zu sammeln oder notwendigerweise Salden für eine Kontierung zu ermitteln. Bewertungen dienen oft eher der internen Entscheidungsfindung als der Offenlegung im Wege der Berichterstattung.

Bis vor kurzem fand die Entwicklung einer Naturkapitalbilanzierung als ein paralleler Ansatz zur Buchhaltung des produzierten/finanziellen Kapitals statt. Infolgedessen werden bis dato die Konten verschiedener Kapitalien nicht integriert und bleiben als zwei voneinander getrennte “Informations-Pakete„ bestehen. Nur einige Auswirkungen und Abhängigkeiten des Naturkapitals, wie z.B. diejenigen, die sich auf vermarktete Produkte und Betriebskosten beziehen, werden im Rahmen der aktuellen Finanzbuchhaltungsstandards erfasst und somit mittelbar abgebildet. Die mangelnde Integration lässt sich erklären durch:

Konzentration auf finanzielle Erträge: Sofern es keine Auswirkungen auf die finanzielle Leistung eines Unternehmens gibt und innerhalb der Grenzen des Unternehmens liegt, werden in der Rechnungslegung der Wert der Auswirkungen auf die Gesellschaft (so genannte Externalitäten) und der Wert der nicht vermarkteten Abhängigkeiten des Unternehmens von der Natur sowie die umfassenderen Risiken und Chancen, die sich daraus ergeben (regulatorische, rufbezogene, finanzielle usw.), nicht erfasst.

Schwerpunkt liegt auf der Kurzfristigkeit: Kurzfristig besteht die Gefahr, dass viele der längerfristigen Risiken und Chancen, die mit der Natur zusammenhängen, wie z.B. der Klimawandel, aus den Augen verloren werden.

„Vorsichtsprinzip“: Obwohl die strengen Kriterien in den Finanzbuchhaltungsstandards notwendig sind, um eine Unter-/Übertreibung zu verhindern, bedeutet dies, dass Elemente der Bewertung von Naturkapital ohne Marktwert nur zu Anschaffungskosten erfasst werden können.

Die mangelnde Integration hat dazu geführt, dass sich die Finanzbuchhaltung auf ein unvollständiges Bild der Unternehmensleistung (insbesondere der finanziellen Erträge) konzentriert, das nur die finanziellen Risiken und Chancen berücksichtigt, die ein Unternehmen kennt und leicht quantifizieren kann. Sie lässt naturkapitalbezogene finanzielle Erträge von Umweltdienstleistungen (z.B. sauberes Wasser und fruchtbaren Boden) außer Acht und stellt die vielen Risiken und Chancen, die mit den Auswirkungen und Abhängigkeiten von Naturkapital verbunden sind, unzureichend dar.

Entscheidungen können nicht auf der Grundlage von Überlegungen zu nur einem (finanzielles, natürliches oder anderes) der sechs Kapitalien getroffen werden. Integrierte Systeme werden zukünftig dazu beitragen, Konten einer intergrierten Bilanzierung zu erstellen, die Unternehmen auch nutzen können, um ihre externen Stakeholder über ihre integrierten Kapitalstrategien zu informieren.

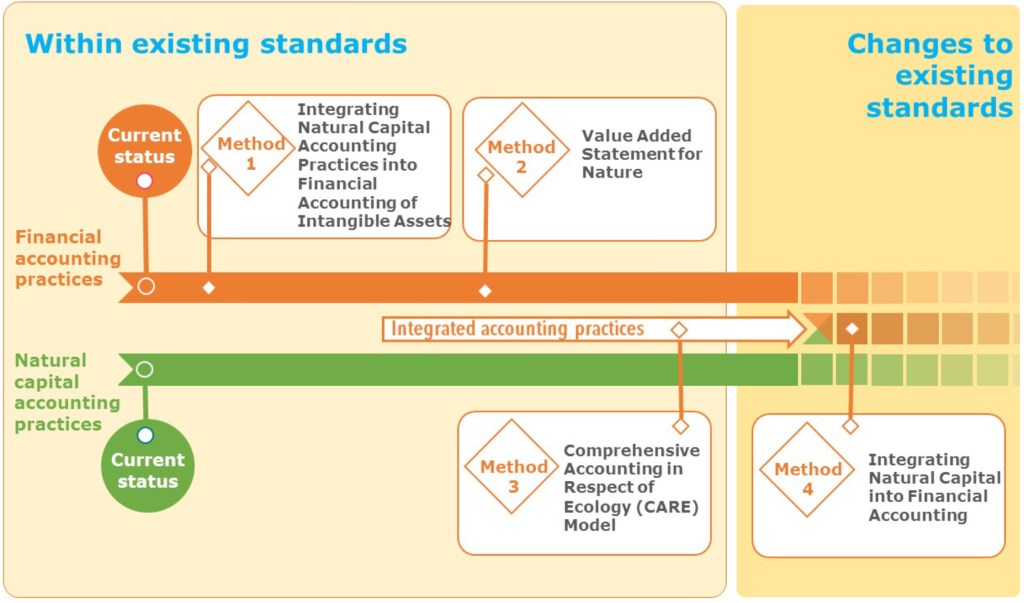

Aktuelle Bilanzierungsmodelle – Sustainability GAAP in der Praxis

Diesen Gedanken folgend werden derzeit unterschiedliche Methoden diskutiert, die neue Möglichkeiten bieten, über verschiedene Aspekte der aktuellen Praxis der Finanz- und Naturkapitalbilanzierung zu informieren und diese entsprechend stringent zu erweitern.

“Methode 1“ Integrating Natural Capital Accounting Practices into Financial Accounting of Intangible Assets

Koshy, A., Raynaud, J., Ozdemiroglu, E. and Provins, A. (2019) ‘Natural Capital Statements: a case study on SCA, a Swedish paper and pulp company’, Journal of Environmental Economics and Policy, 8 (4), pp. 394-412 und Dickie, I. and Neupauer, S. (2019) ‘Natural capital accounts: nations and organizations’, Journal of Environmental Economics and Policy, 8 (4), pp. 379-393.

Mit dieser Methode können Unternehmen die Sichtbarkeit von Ausgaben für Naturkapital innerhalb der Finanzbilanz erhöhen, indem sie bestehende internationale Finanzbuchhaltungsstandards (siehe oben), und hier insbesondere „IAS 38 – immaterielle Vermögenswerte“ nutzen. Dies führt zu im Kern zu einem neuen Posten „sui generis“ in der Finanzbilanz. Die Maßnahmen zur Verallgemeinerung der praktischen Anwendung dieser Methode konzentrieren sich hauptsächlich auf die Zusammenarbeit mit den oben genannten, relevanten Institutionen, einschließlich des International Accounting Standards Board, um: (i) bestehende Standards zu überarbeiten oder weitergehende Anleitungen zur Anwendung des Standards zu geben; und (ii) eine korrekte Anwendung zu gewährleisten (was auch nationale Standardsetzer und Regulierungsbehörden einbeziehen wird). Um den Anwendungsbereich dieser Methode zu erweitern, müssen die Lücken in den gegenwärtigen Rechnungslegungsstandards umfassender bewertet werden, um festzustellen, wo eine Harmonisierung vorgeschlagen werden könnte oder eine zusätzliche Offenlegung angebracht wäre.

„Methode 2“ Value Added Statement for Nature

Quattrone, P., Monfardini, P., and Ruggiero, P. (2019) ‘Inquiries into the Mystery of Value’,Accounting for Common good at the Istituto per la Ricostruzione Industriale (IRI). Paper presented at the 2019 EGOS Conference, Edinburgh

Diese Methode erweitert die Darstellungsweise in der Gewinn- und Verlustrechnung, um sich spezifischer auf eine neue “Rückstellung für Natur“ (ebenfalls Finanzposten sui generis) als explizite Form von Fremdkapital hervorheben zu können. Dadurch wird das Naturkapital in der Gewinn- und Verlustrechnung explizit sichtbar gemacht, während gleichzeitig die derzeitigen Rechnungslegungsstandards weitgehend beibehalten werden. Dieser Ansatz ist im Kontext der Abbildung der im „other comprehensive income (OCI)“ erfassten Aufwendungen und Erträge beispielsweise für Pensionsrückstellungen bereits aus der IFRS Bilanzierung bekannt („single statement“ / „two separate statements“). Hier kam es zum Beispiel im Kontext der Bilanzierung der versicherungsmathematischen Gewinne und Verluste aus der Bilanzierung von Pensionsrückstellung zu einem vergleichbaren Bilanzierungsansatz. Die Methode erfordert daher relativ geringe Änderungen am etablierten Berichtsformat (durch die Einführung eines Postens „Rückstellung für Natur“ in der Bilanz und eines entsprechenden Ausweispostens in der Gewinn- und Verlsutrechnunh). Obwohl kleine Änderungen im Format und in der Datenerhebung erforderlich sind, bedarf es einer breiten Anwendung dieser Methode Maßnahmen in Bezug auf (i) die weitere Erprobung der Methode durch Unternehmen, um ihre Praxistauglichkeit zu beweisen; und (ii) eines intensiven Austauschs mit den für die Festlegung von Rechnungslegungsstandards zuständigen Gremien, um Änderungen der Rechnungslegungsregeln zu erörtern, sowie mit den nationalen Regulierungsbehörden, um Gesetzesänderungen zur Förderung dieser Änderungen einzuführen.

„Methode 3“ Comprehensive Accounting in Respect of Ecology (CARE)-Modell