und was mir heute morgen beim Espresso noch eingefallen ist …..

Die deutsche Wirtschaft befindet sich angesichts veränderter Anforderungen aus Klimakrise, Digitalisierung und Globalisierung in einem grundlegenden Transformationsprozess. Unternehmer sollten einsehen, wichtiger noch, verstehen – Sustainability ist kein Hype und esoterische Spinnerei von Weltverbesserern.

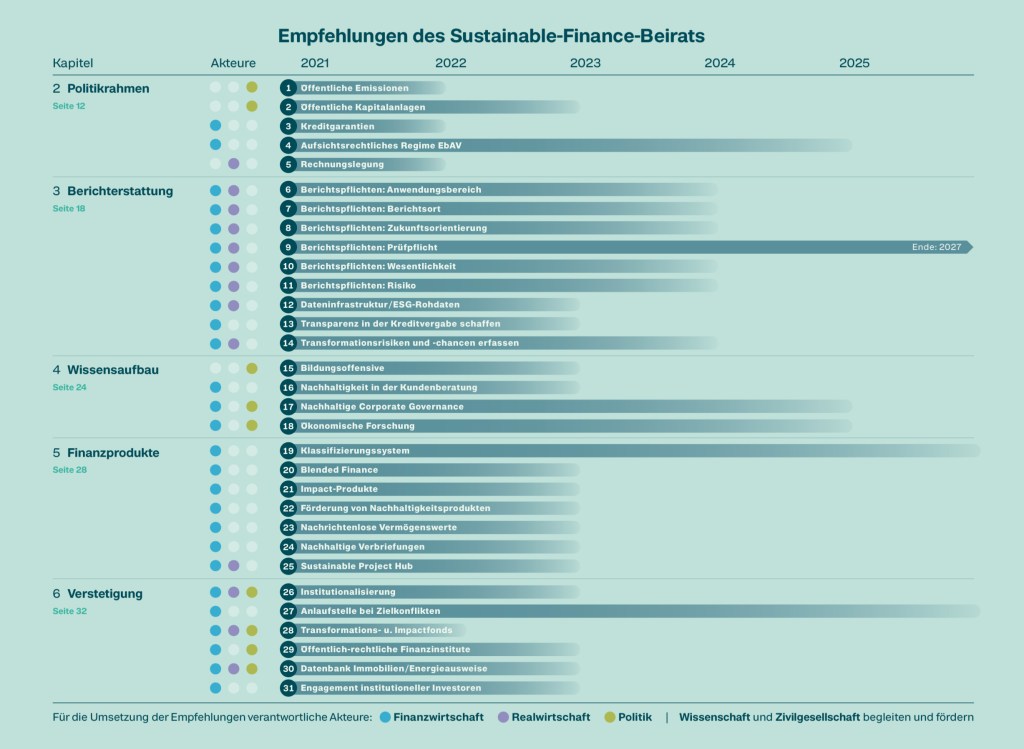

Heute (25.02.2021) hat der Sustainable Finance Beirat des Bundes seinen Abschlussbericht “Shifting the Trillions“ veröffentlicht. Der Sustainable-Finance-Beirat hat mit seinen 31 ambitionierten Handlungsempfehlungen das Finanzsystem ganzheitlich in den Blick genommen.

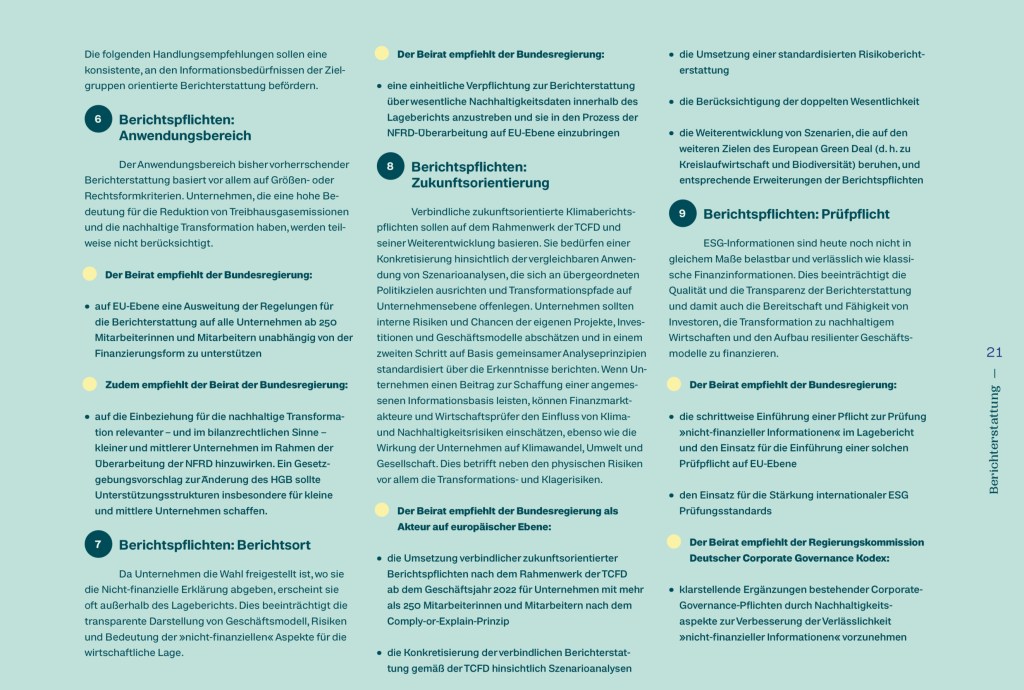

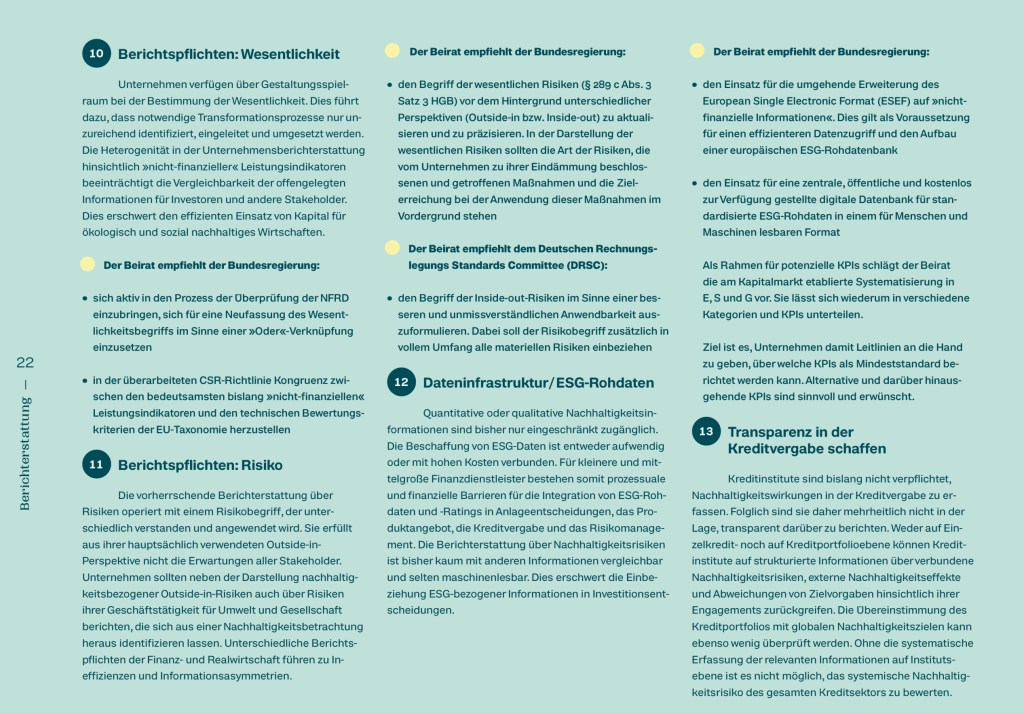

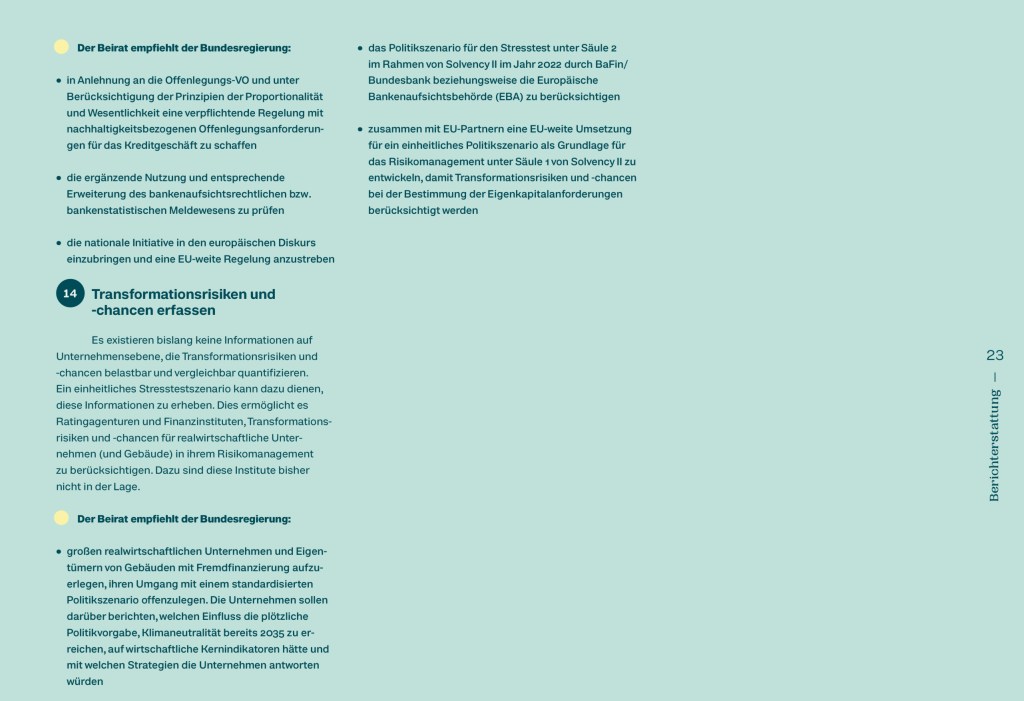

Einen der wichtigsten Hebel für Sustainable Finance sieht der Beirat in den Vorschlägen zur Unternehmensberichterstattung und Informationsinfrastruktur (Sustainability GAAP) und empfiehlt, sie auch in der Umsetzung zeitlich zu priorisieren. Er führt unter anderem in Kapitel 3 des Berichtes aus ….

Um Transformationspotenziale einschätzen zu können, müssen in der Zukunft liegende Chancen und Risiken stärker berücksichtigt werden. Dazu ist es erforderlich, das Instrumentarium der Unternehmenskennzahlen um zukunftsgerichtete ESG-Aspekte zu erweitern und sie in einer integrierten Berichterstattung zusammenzuführen (Integrated Reporting). Erst auf dieser Grundlage werden Investitions- und Finanzierungsentscheidungen möglich, die ökonomische, ökologische und soziale Belange integrieren. Eine zukunftsgerichtete Berichterstattung und Szenarioanalysen leisten einen Beitrag zu Risikomanagement und unternehmerischer Resilienz. Im Sinne einer doppelten Wesentlichkeit sollen dabei Wirkungen der ESG-Belange auf das berichtende Unternehmen ebenso beachtet werden wie Wirkungen des berichtenden Unternehmens, seiner Produkte und Dienstleistungen sowie seiner Geschäftsbeziehzungen auf Umwelt und Gesellschaft.

Mit einer solchen Berichterstattung sind methodisch fundierte Wirkungsmessungen möglich, die vergleichbare Rückschlüsse auf die Nachhaltigkeitsleistung von Portfolien, Unternehmen oder einzelnen Produkten zulassen. Mit einer entsprechenden Berichtspraxis können Akteure am Finanzmarkt identifizieren, welche Unternehmen den Transformationspfad zur Erreichung der Pariser Klimaziele und der Ziele für nachhaltige Entwicklung der Agenda 2030 verfolgen, und damit die eigene Resilienz und Wettbewerbsfähigkeit erhöhen. Bereits die Form der Berichterstattung bei Nachhaltigkeitsinformationen kann dazu beitragen, die unternehmensinternen Abläufe und Prozesse systematisch zu verbessern.

Mit der Etablierung des Sustainable Finance-Beirats setzt die Bundesregierung die Finanzierung der Klima- und Nachhaltigkeitsziele auf die Agenda. Sie stellt so deren Bedeutung für die gesamte Volkswirtschaft und damit für die Zukunfts- und internationale Wettbewerbsfähigkeit des Finanzstandorts Deutschland heraus.

Der Sustainable Finance-Beirat berät die Bundesregierung bei der Ausarbeitung und Umsetzung ihrer Sustainable Finance-Strategie. Er wurde am 6. Juni 2019 durch die Bundesregierung für die Dauer der aktuellen Legislaturperiode eingesetzt, um bestehende Expertise zu bündeln und den Dialog zwischen den relevanten Akteuren zu fördern. Die Mitglieder sind Praktiker aus Finanz- und Realwirtschaft, Zivilgesellschaft und Wissenschaft.

Die Politik hat in den vergangenen Jahren klar gemacht hat, dass sie die einst formulierten Nachhaltigkeitsziele auch durch Anpassungen des regulatorischen Rahmens und durch massive Förderung nachhaltiger Technologien und Infrastruktur dauerhaft unterstützen wird. Gleichzeitig wurde auch nachfrageseitiger Druck auf viele Wirtschaftsakteure erzeugt, der vor allem Anbieter nachhaltiger Produktalternativen im Vergleich zum herkömmlichen Wettbewerb prosperieren ließ.

Unternehmen die Nachhaltigkeit jenseits vom „greenwashing“ in ihr unternehmerisches Handeln und die Strategie integrieren, sind wirtschaftlich erfolgreicher. Dieser wirtschaftliche Erfolg schlägt sich auch in den Aktienkursen nachhaltiger Unternehmen nieder und ist unter anderem ein Grund dafür, dass nachhaltige Kapitalanlagen in den vergangenen Jahren oft besser performten als ihre konventionellen Pendants.

Massive Investitionen sind nötig, um Produktionsweisen und Geschäftsmodelle zukunftsfähig zu machen und von den Chancen nachhaltiger Entwicklung zu profitieren.

Der Finanzwirtschaft kommt dabei eine Schlüsselrolle zu: Sie muss die nötigen Mittel für die Große Transformation mobilisieren. Mit dem Abschlussbericht des Beirats für Sustainable Finance liegen der Politik konkrete Umsetzungsmaßnahmen vor – der Weg ist skizziert!

… ein umso gelungenerer Start in den Tag!

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

und was mir heute morgen beim Espresso noch eingefallen ist …..

Die Trustees der IFRS Foundation trafen sich am 1. Februar 2021, um die Antworten auf die ersten drei Fragen ihres Konsultationspapiers zur Nachhaltigkeitsberichterstattung zu prüfen – die Nachfrage nach globalen Nachhaltigkeitsstandards, die Frage, ob die IFRS Foundation eine Rolle spielen sollte, und, falls ja, die Voraussetzungen für den Erfolg einer solchen Aufgabe. Die Antworten deuten auf eine wachsende und dringende Nachfrage nach einer Verbesserung der globalen Konsistenz und Vergleichbarkeit in der Nachhaltigkeitsberichterstattung hin, sowie auf eine starke Anerkennung, dass dringende Schritte unternommen werden müssen, und eine breite Nachfrage nach einer Rolle der IFRS Foundation dabei.

Das nächste Treffen des Kuratoriums findet vom 2. bis 4. März 2021 statt. Angesichts der wachsenden und dringenden Nachfrage ist es die explizit formulierte Absicht des Kuratoriums, bis Ende September 2021 einen endgültigen Vorschlag (einschließlich eines Fahrplans mit Zeitplan) vorzulegen.

Eine ähnliche verbindliche Dynamik entfacht gerade auf der „anderen Seite des Ozeans“ bei der US amerikanischen Börsenaufsicht, SEC. Die amtierende SEC-Vorsitzende Allison Lee erklärte gestern (24.02.2021): „Mehr denn je berücksichtigen Investoren klimarelevante Themen bei ihren Investitionsentscheidungen. Es liegt in unserer Verantwortung, sicherzustellen, dass sie bei der Planung ihrer finanziellen Zukunft Zugang zu den wesentlichen Informationen haben. Die Einhaltung der bestehenden Regeln und die Aktualisierung bestehender Leitlinien sind unmittelbare Schritte, die die Agentur auf dem Weg zur Entwicklung eines umfassenderen Rahmens unternehmen kann, der konsistente, vergleichbare und zuverlässige klimabezogene Offenlegungen hervorbringt.“

In Kombination mit der kürzlichen Ankündigung, dass die SEC die Position eines Senior Policy Advisors für Klimawandel und Umwelt-, Sozial- und Governance-Themen (ESG) geschaffen hat, wird deutlich, dass die neuen Prioritäten der Behörde gesetzt werden.

Erkenntnissen des WSJ zu Folge „untersuchen die Mitarbeiter der SEC derzeit, ob sie standardisierte Offenlegungen für öffentliche Unternehmen vorschlagen könnten, was eine öffentliche Bekanntmachung und die Möglichkeit für Investoren und Unternehmen, Feedback zu dem Vorschlag zu geben, ermöglichen würde, so Personen, die mit der Angelegenheit vertraut sind. Sie untersuchen auch andere Berichtsrahmen und beobachten genau die Entwicklungen in der Europäischen Union und anderen Ländern, sagten diese Personen.“

… ein umso gelungenerer Start in den Tag!

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

und was mir heute morgen beim Espresso noch eingefallen ist …..

Auch im 2021er CEO Letter bleibt Larry Fink mit seiner Ansage an die CEOs bei der Richtung, die Black Rock bereits 2020 signalisiert hat “BlackRock is committed to supporting the goal of net zero greenhouse gas emissions by 2050 or sooner.“ Ferner gibt er folgende Beobachtung und Einschätzung den Unternehmern mit auf den Weg

“Diese wachsende Umschichtung hin zu nachhaltigen Anlagen ist auf eine Reihe von Faktoren zurückzuführen – verbesserte Nachhaltigkeitsdaten, ein breiteres Angebot an nachhaltigen Anlagemöglichkeiten und ein wachsender Konsens über Nachhaltigkeit als dauerhaften Renditetreiber. Dies führt zu einer globalen Umschichtung von Kapital in Richtung nachhaltigerer Unternehmen, die sich über viele Jahre fortsetzen wird – und wir glauben, dass Investoren, die sich schneller bewegen, um an dieser Umschichtung teilzunehmen, profitieren werden.“

Es gibt viele Gründe für Optimismus, dass Investoren und institutionelle Anleger bald mehr Transparenz und Vergleichbarkeit genießen werden, wenn sie die Bemühungen der investierten Unternehmen zur Überwachung und zum Management wesentlicher ESG-Risiken bewerten. Für alle Organisationen der Nachhaltigkeitsberichterstattung besteht die Herausforderung darin, in einem unsicheren geopolitischen Umfeld als Baustein zu dienen und gleichzeitig auf die Bedürfnisse der Stakeholder einzugehen. Das SASB ist zuversichtlich (vgl. aktuelles Interview mit Katie Schmitz Eulitt, SASB’s Director of Investor Outreach), dass sein Rahmenwerk flexibel genug ist, um die nichtfinanzielle Berichterstattung NFRD bzw. Nachaltigkeitsberichterstattung zu unterstützen; die Entwicklung der Anwendung dieses Rahmenwerks in der Unternehmenspraxis sieht in Großbritannien und den USA, wo politische Entwicklungen mit der Amtszeit Biden den Wandel im Bereich ESG-Investitionen und Offenlegung vorantreiben, ebenfalls positiv aus.

Die Europäische Union hat beispielsweise fast 550 Milliarden Euro für grüne Projekte in den nächsten sieben Jahren zugesagt, fast ein Drittel ihres gegenwärtigen Konjunkturpakets, während Präsident Joe Biden versprochen hat, 2 Milliarden US-Dollar für den Kampf gegen den Klimawandel auszugeben. Es gab auch bemerkenswerte Zusagen von China, Japan und Südkorea, Netto-Null-Volkswirtschaften zu werden, was ein klares Zeichen für den erhöhten Ehrgeiz in Asien ist, der die Investitionslandschaft in der Region verändern sollte.

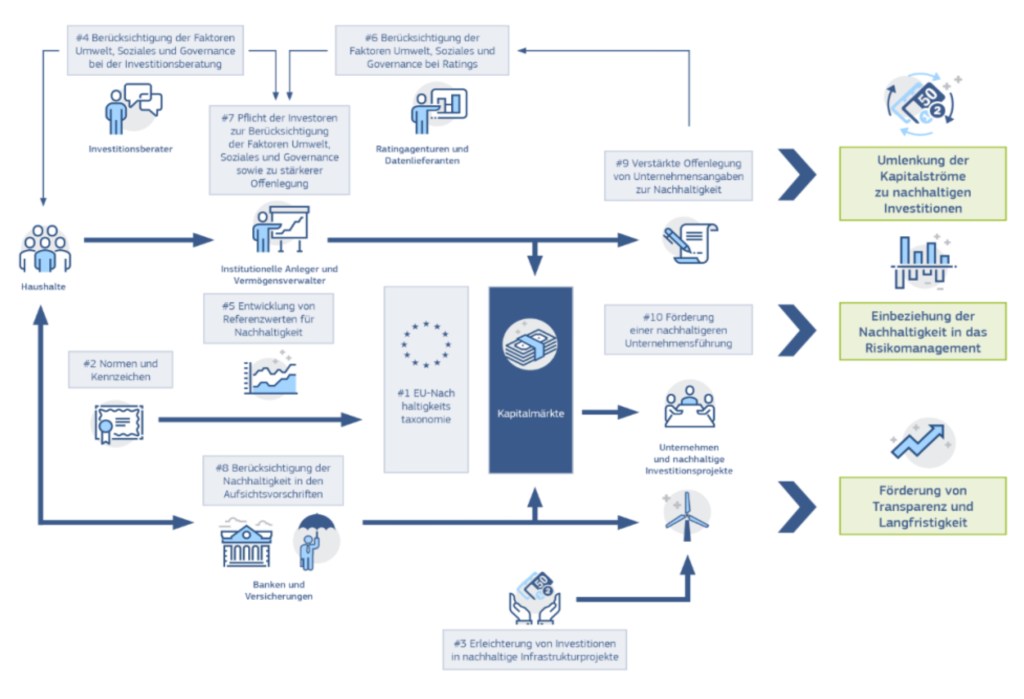

Es geht voran bei der EU – die Sustainable Finance Strategy wird konsequent verfolgt; der Aktionsplan der EU für ein nachhaltiges Finanzwesen ist Teil umfassenderer Bemühungen, Finanzfragen und die spezifischen Erfordernisse der europäischen und der globalen Wirtschaft zum Nutzen des Planeten und unserer Gesellschaft miteinander zu verknüpfen. Der Aktionsplan zielt insbesondere darauf ab,

die Kapitalflüsse auf nachhaltige Investitionen umzulenken, um ein nachhaltiges und integratives Wachstum zu erreichen;

finanzielle Risiken, die sich aus dem Klimawandel, der Ressourcenknappheit, der Umweltzerstörung und sozialen Problemen ergeben, zu bewältigen;

Transparenz und Langfristigkeit in der Finanz- und Wirtschaftstätigkeit zu fördern.

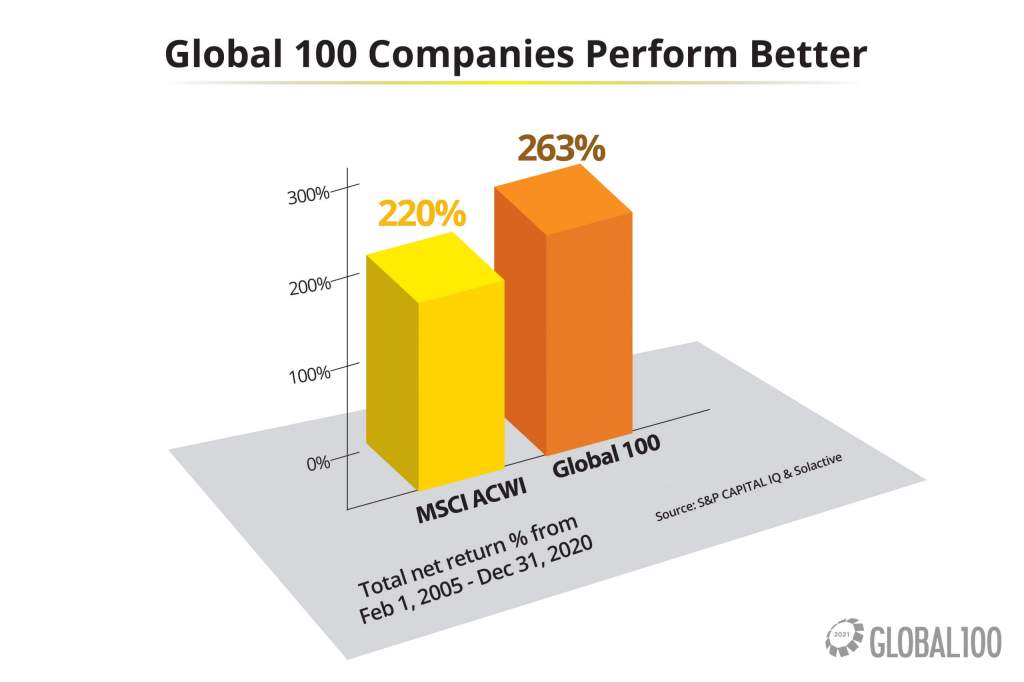

Laut der aktuellen Ergebnisse zu Corporate Knights Liste der Global 100 zahlt sich Nachhaltigkeit für Unternehmen aus. „Fit for Purpose“ steht ganz offensichtlich nicht im Widerspruch zu „Fit for Profit“. Seit seiner Auflegung am 1. Februar 2005 bis zum 31. Dezember 2020 hat der Global 100-Index eine Gesamtrendite von 263% gegenüber einem Anstieg von 220% bei seiner Benchmark, dem MSCI ACWI (All Country World Index), erzielt – so Corporate Knights. Für das Kalenderjahr 2020 verzeichnete der Global 100 angabegemäß einen Anstieg von 26% gegenüber einem Anstieg von 16% für den MSCI ACWI.

Die Mitglieder der Global 100 erwirtschaften laut der Corporate Knights Clean Taxonomy 41% ihres Umsatzes mit Produkten oder Dienstleistungen, die sich an den UN-Nachhaltigkeitszielen orientieren, verglichen mit nur 8% für MSCI ACWI-Unternehmen auf gewichteter Basis.

Die Unternehmen der Global 100 weisen auch eine größere Geschlechtervielfalt auf als ihre Konkurrenten: Fast ein Drittel der Vorstandsmitglieder (32%) ist nicht männlich, während es bei den MSCI ACWI-Unternehmen nur 24% sind.

All diese Entwicklungen haben bereits jetzt eine relevante Hebelwirkung für die Entwicklung hin zu einer nachhaltigeren Ökonomie und werden den Wechsel vom “Shareholder Value Approach“ zum “Stakeholder Value Approach“ in der Unternehmensausrichtung beschleunigen.

… ein umso gelungenerer Start in den Tag!

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

und was mir heute morgen beim Espresso noch eingefallen ist …..

Der Klimawandel ist ein Thema, zu dem Investoren und andere Interessengruppen das International Accounting Standards Board (Board) zunehmend zur Rede stellen.

Warum wird Nachhaltigkeit nicht explizit in den IFRS-Standards erwähnt? – diese Rufe werden mehr und mehr gehört …

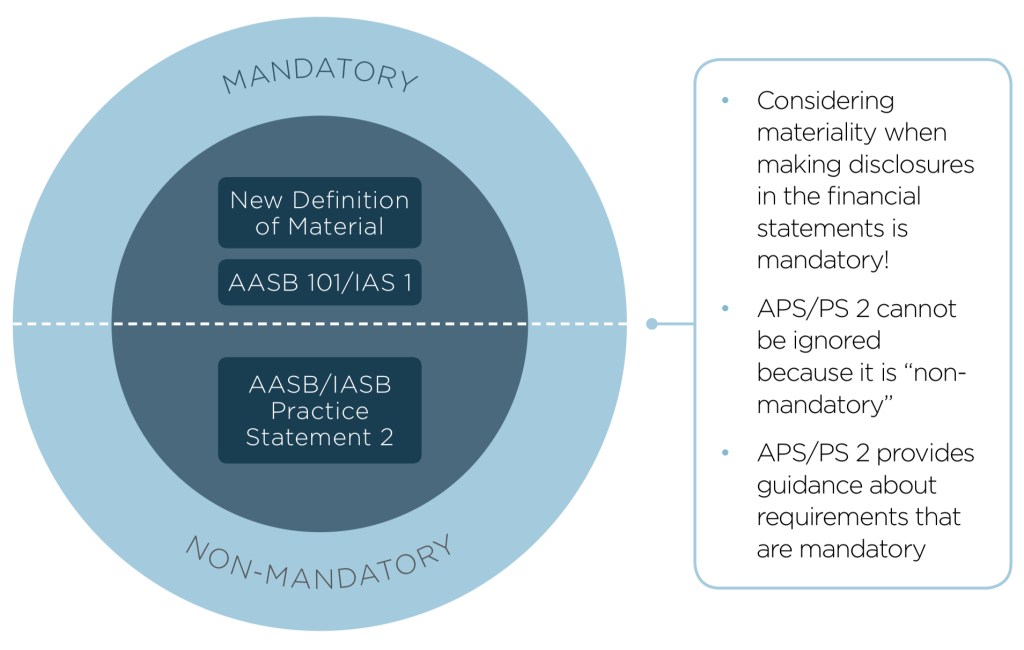

In einer aktuellen Veröffentlichung des IASB aus November 2020 wird aufgezeigt, welche inhaltlichen Anknüpfungspunkte bereits jetzt zwischen IFRS und einer Nachhaltigkeitsbilanzierung bestehen. Die Diskussion wird entlang der Risikoberichterstattung geführt. Dieses Paper wird begleitet von einem Aufsatz von Nick Anderson, einem Mitglied des Board. Der Aufsatz bietet einen detaillierteren Überblick, der Investoren helfen soll, zu verstehen, was in den aktuellen Anforderungen und Leitlinien der IFRS zur Anwendung von Wesentlichkeit bereits vorhanden ist und wie es sich auf Klima- und andere neu entstehende Risiken bezieht.

Konkret werden folgende Bilanzierungsstandards und ergänzenden Leitlinien erörtert …

IAS 1 Presentation of Financial Statements; Paragraphs 25–26, 122–124, 125–133

IFRS 13 Fair Value Measurement; Paragraphs 22, 73–75, 87, 93

IFRS 17 Insurance Contracts; Paragraphs 33, 40, 117 and 121–128, Appendix A

…. hierzu heißt es:

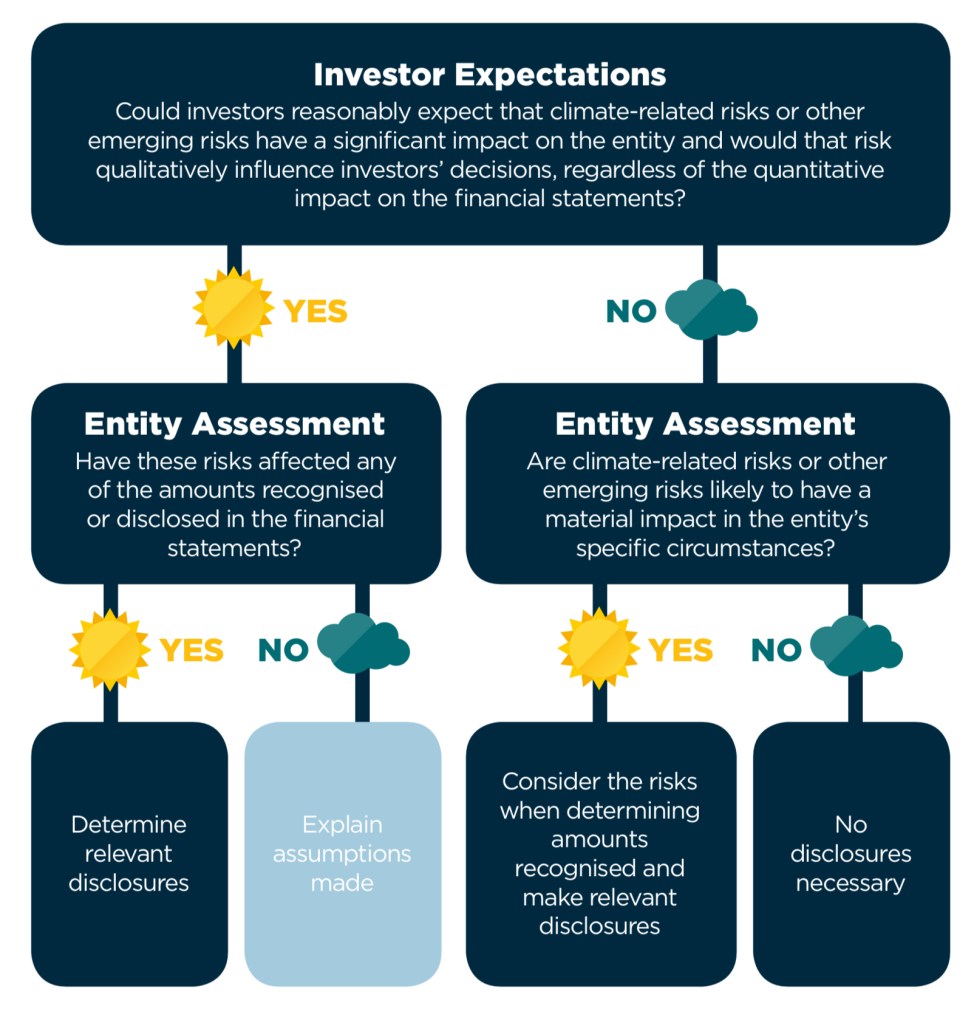

„Die IFRS-Standards beziehen sich nicht explizit auf klimarelevante Sachverhalte. Unternehmen müssen jedoch klimabezogene Sachverhalte bei der Anwendung der IFRS-Standards berücksichtigen, wenn die Auswirkung dieser Sachverhalte im Kontext des Abschlusses als Ganzes wesentlich ist. Eine Information ist dann wesentlich, wenn von ihr durch Weglassen, falsche Angaben oder Unkenntlichmachung vernünftigerweise erwartet werden könnte, dass sie Entscheidungen beeinflusst, die primäre Adressaten von Abschlüssen (im Folgenden Investoren) auf der Grundlage dieser Abschlüsse treffen, die Finanzinformationen über ein bestimmtes Unternehmen liefern. Beispielsweise können Informationen darüber, wie das Management klimabezogene Sachverhalte bei der Erstellung des Abschlusses eines Unternehmens berücksichtigt hat, in Bezug auf die wichtigsten Ermessensentscheidungen und Schätzungen, die das Management getroffen hat, wesentlich sein.“

Bereits im April 2019 haben das Australian Accounting Standards Board (AASB) und das Auditing and Assurance Standards Board (AUASB) ein gemeinsames Bulletin mit dem Titel „Climate-related and other emerging risks disclosures: assessing financial statement materiality using AASB/IASB Practice Statement 2“ veröffentlicht. Diese Publikation hat ganz offensichtlich das IASB bewogen ebenfalls sich stärker damit auseinanderzusetzen, wie Nachhaltigkeit und Accounting ineinandergreifen.

Der Schwerpunkt dieser Veröffentlichung lag auf der Veranschaulichung, wie qualitative externe Faktoren, wie z. B. die Branche, in der das Unternehmen tätig ist, und die Erwartungen der Investoren solche Risiken „wesentlich“ machen und Angaben im Abschluss rechtfertigen können, unabhängig von ihren numerischen Auswirkungen.

Auch wenn das für den ein oder anderen alles sehr trockene Inhalte sind, so ist es für SDGs, ESG, Sustainability & Co doch gut zu wissen, dass sich die Regulatoren auf den Weg machen, den Unternehmen einiges ins Pflichtenheft zu schreiben bzw. unterstreichen was bereits darin steht. In einem Pflichtenheft, das die Spielregeln der Rechnungslegung auf dem Globus bestimmt!

Dies hat eine entscheidende Hebelwirkung für die Entwicklung hin zu einer nachhaltigeren Ökonomie.

… ein umso gelungenerer Start in den Tag!

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

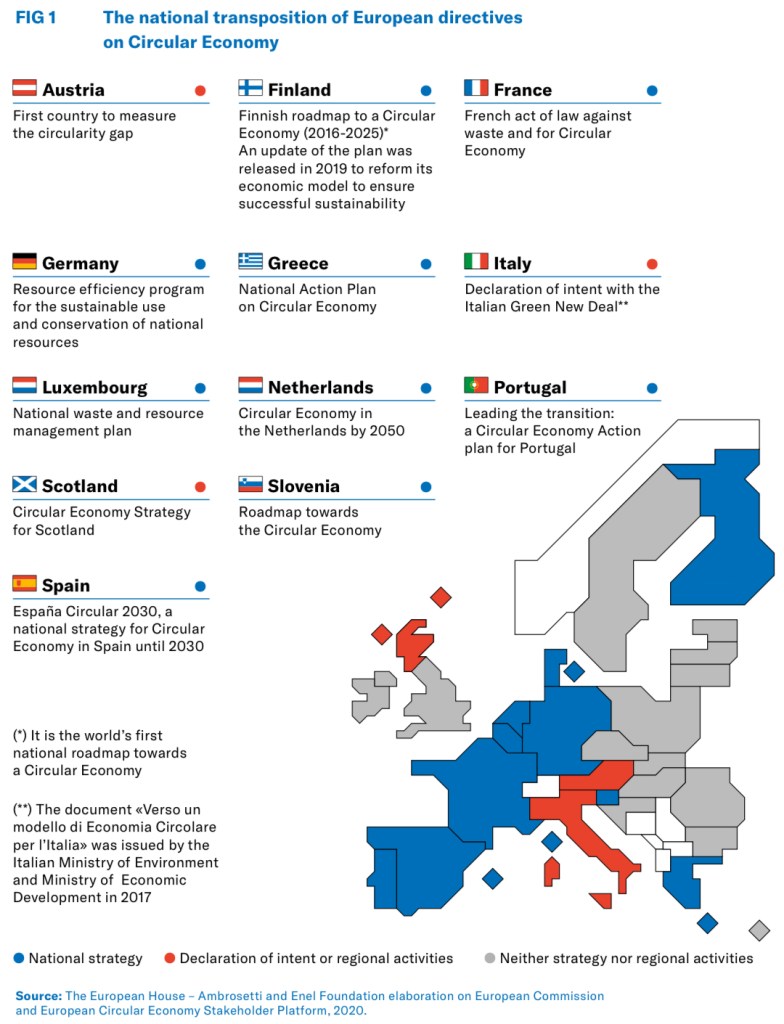

Circular Economy ist ein neues Paradigma unserer Gegenwart, um bestehende Wertschöpfungsmodelle zu überdenken, um Innovation, Wettbewerbsfähigkeit und Nachhaltigkeit miteinander zu verbinden, und um auf die großen ökologischen und sozialen Fragen unserer Zeit konkret zu antworten.

Ein auf Zirkularität basierendes Geschäftsmodell setzt die größtmögliche Zusammenarbeit zwischen allen beteiligten Akteuren voraus; Enel hat sich als „big ticket“ der europäischen und globalen Wirtschaft dazu entschieden (CE commitment) sich dem Dialog mit Akteuren zunächst in Italien zu öffnen, die die Vision des Unternehmens teilen, die Wertschöpfungsketten einzubeziehen und gemeinsame Initiativen zur Sicherung der natürlichen Ressourcen und zur Steigerung der Wettbewerbsfähigkeit des Landes zu fördern. Im Jahr 2017 rief Enel daher die Alleanza per l‘economia circulate ins Leben und unterzeichnete eine Absichtserklärung mit Unternehmen des Sektors “Made in Italy“, die in einer Reihe von Sektoren der Fertigungsindustrie führende Positionen einnehmen (siehe hierzu auch 100 Italian Circular Economy Stories der Fonadzione Symbola). Ziel der Allianz ist es, eine globale Entwicklung des Produktionsszenarios aus einer zirkulären Perspektive zu denken, sich auf dahingehende Innovation zu konzentrieren, den Austausch von Erfahrungen und bewährten Verfahren zu unterstützen und einen ständigen Dialog mit dem gesamten Ökosystem aufrechtzuerhalten. Im Jahr 2019 ermöglichte ein zunehmendes Interesse an der Initiative der Allianz eine immer größere Beteiligung hinsichtlich der Anzahl der beteiligten Unternehmen und der vertretenen Sektoren, so dass die Unterstützung für die Entwicklung zirkulärer Geschäftsmodelle zumindest in Italien stetig zunimmt (Position Paper 2020).

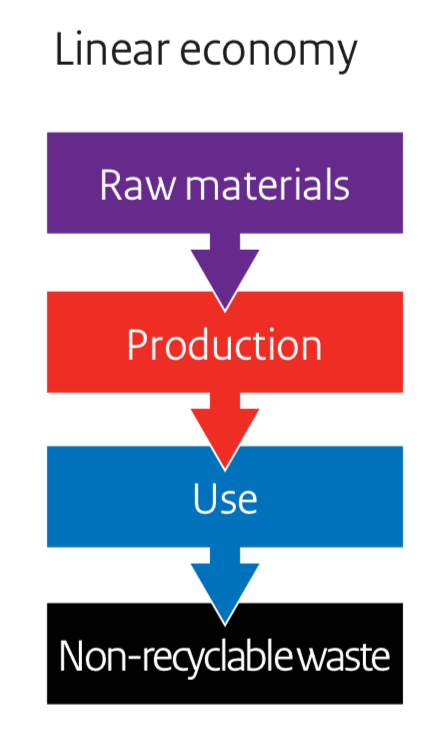

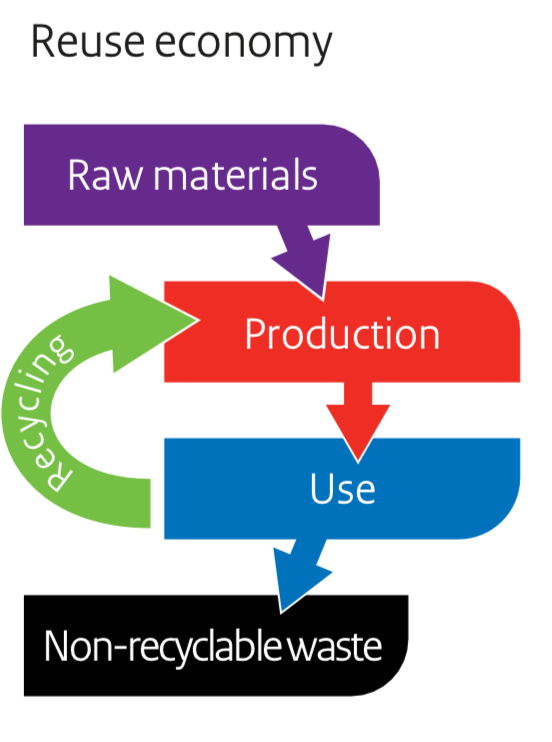

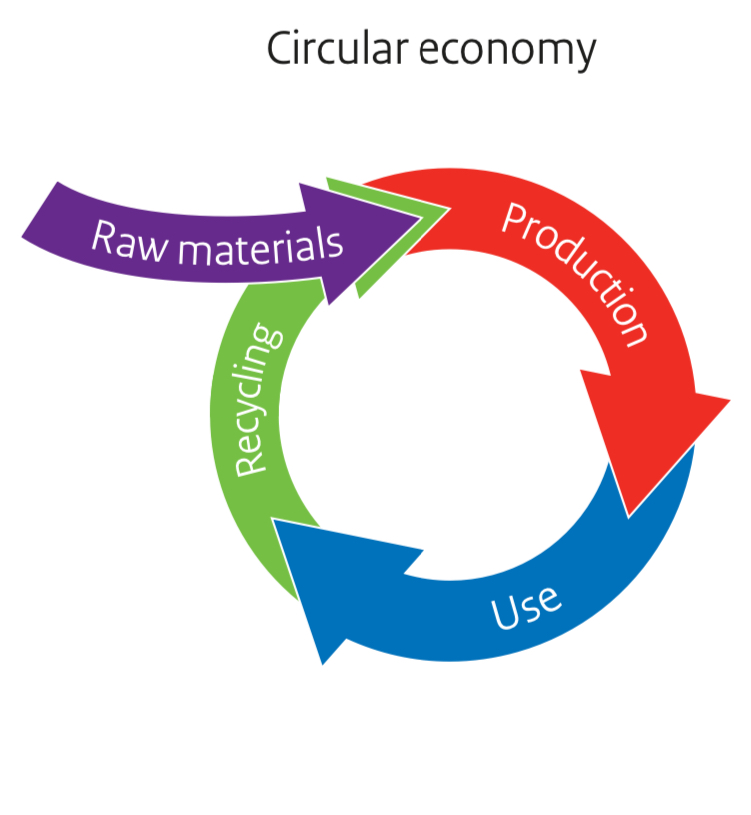

Der Weg von einer linearen zu einer Kreislaufwirtschaft

In einer linearen Wirtschaft werden Rohstoffe aus der Natur/Erde gewonnen, genutzt und weggeworfen: „take-make-waste“. Diese Ökonomie führt bestenfalls zu einer relativen Entkoppelung des Wirtschaftswachstums von der Nutzung der natürlichen Ressourcen.

In der Wiederverwertungswirtschaft werden viele nicht wiederverwertbare Materialien wieder verwendet (Kaskadierung, Reparatur/Instandhaltung, Wiederverwendung, Wiederaufarbeitung, Recycling). Diese Wiederverwendungswirtschaft führt bestenfalls teilweise zu einer absoluten Entkoppelung des Wirtschaftswachstums von der Nutzung natürlicher Ressourcen und von den Emissionen: Die Nachfrage nach natürlichen Ressourcen und die Emissionen nehmen mit dem Wirtschaftswachstum ab.

Das Idealbild ist eine Kreislaufwirtschaft, in der die Rohstoffe nie erschöpft sind. Diese Wirtschaft kann so strukturiert werden, dass es eine positive Kopplung zwischen Wirtschaftswachstum und dem Wachstum der natürlichen Ressourcen gibt („negative“ Emissionen / positiver Fußabdruck). In einer Kreislaufwirtschaft werden die Wertschöpfungsketten anders organisiert sein.

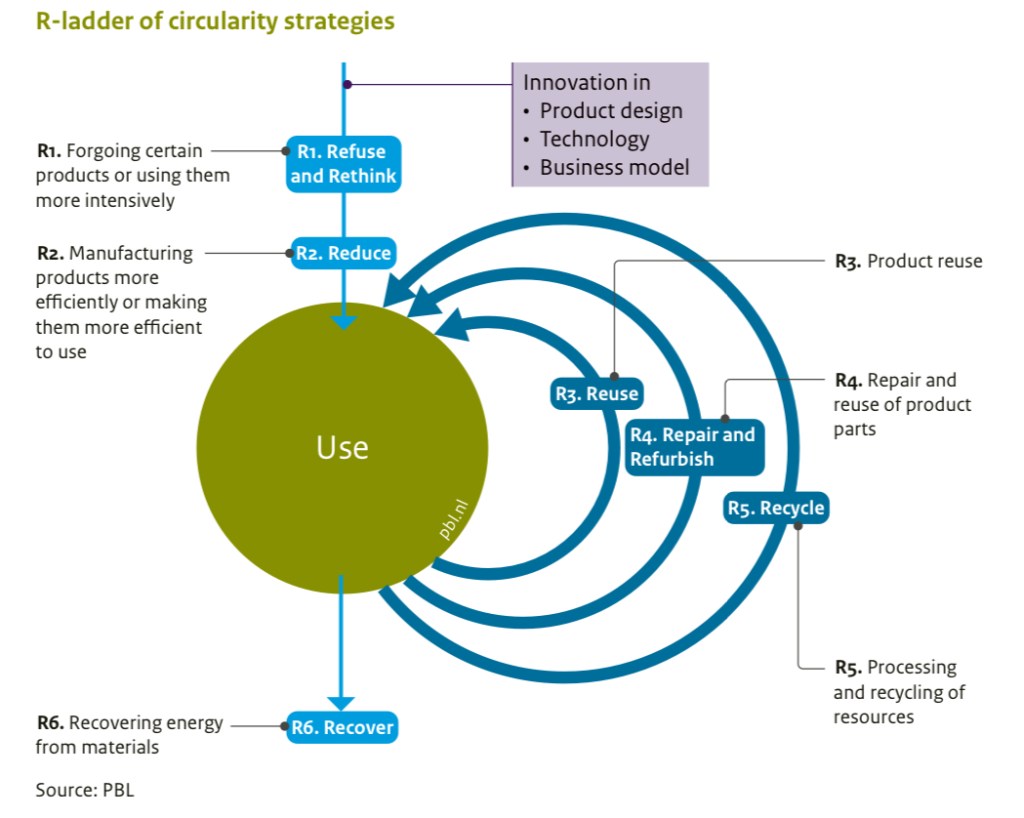

Die PBLNertherlands Environmental Assessment Agency hat mit Blick auf den Ansatz von „Circular Economy“ eine so genannte R-Leiter entwickelt, in der verschiedene Strategien beschrieben werden, die zu einem reduzierten Einsatz neuer Ressourcen beitragen.

• R1: Verweigern und Umdenken. Diese Strategie betrifft den Verzicht auf bestimmte Produkte (Refuse) oder sie intensiver zu nutzen, indem sie gemeinsam genutzt werden oder durch eine Multifunktionalität (Rethink).

• R2: Reduzieren. Reduzieren betrifft eine effizientere Herstellung von Produkten oder sie effizienter zu nutzen.

• R3: Wiederverwendung. Die Lebensdauer von Produkten kann verlängert werden, wenn sie wieder verwendet werden (Wiederverwendung).

R4: Reparieren und Aufarbeiten. Bei dieser Strategie geht es auch darum, die Lebensdauer von Produkten zu verlängern, aber in diesem Fall durch deren Reparatur (Repair) oder die Wiederverwendung bestimmter Teile (Refurbish), oder sie an neue Normen anzupassen.

R5: Wiederverwertung. Diese Strategie betrifft die Verarbeitung und Wiederverwendung von Ressourcen (Recycle). Dazu gehört die Verarbeitung und Trennung von sogenannten Restströmen (oder Abfallströmen) und sie wiederzuverwenden.

R6: Wiederherstellen. Die Rückgewinnungsstrategie betrifft die Rückgewinnung von Energie aus bestimmten Materialien.

Zum Status Quo der Umsetzung von Circular Economy Ansätzen in Europa

Das Unternehmertum in Italien, die „Thought-Leadership“ derEllen MacArthur Foundation und die politische Zielsetzung der Institutionen Der Niederlande – drei Beispiele in Europa, die zeigen, dass sich etwas bewegt; konkret, mit Fokus und Passion für ein gutes Ziel, den Erhalt unseres Planeten.

… ein umso gelungenerer Start in den Tag!

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

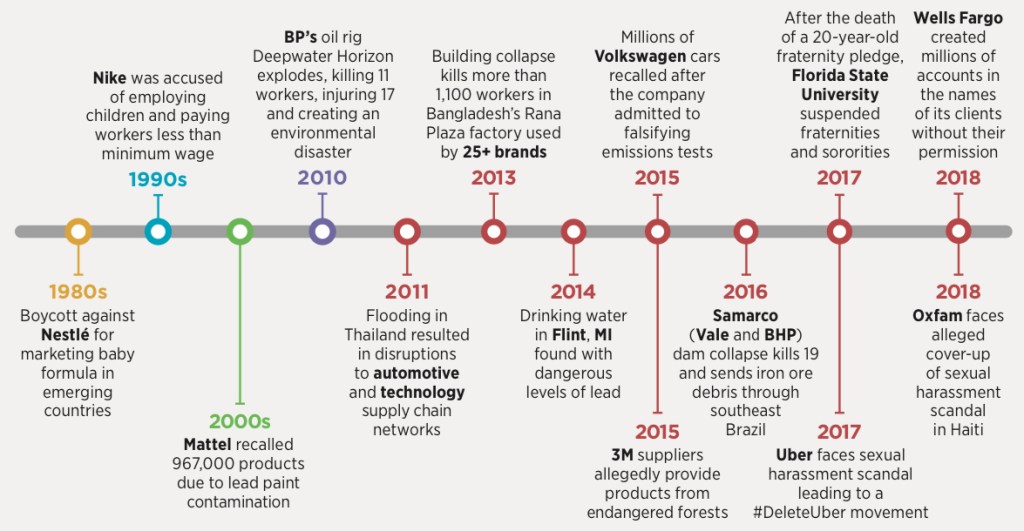

Im Zeitalter der globalen Kommunikation und einer 24/7 medialen Berichterstattung wird der Blick auf die Wirtschaft aus unterschiedlichen Perspektiven, von unterschiedlichsten Interessengruppen stetig intensiviert und fokussiert. Vorstände müssen ihre Entscheidungen zunehmend rechtfertigen und substantiiert verteidigen können. Prominente Beispiele gibt es einige, die gezeigt haben welche Traktion ESG-bezogene Risiken für Unternehmen und Organisationen entwickeln können.

Gegenwärtig werden erhebliche Werte durch Governance-Systeme zerstört, die es versäumen, umfassendere Nachhaltigkeitsaspekte, die das Unternehmen betreffen, zu berücksichtigen. Die Finanzkrise von 2007-2008 war eine wichtige Mahnung hinsichtlich der Auswirkungen, die eine unzureichende Unternehmensführung und Risikomanagement-Praktiken auf den Wert von Vermögenswerten haben können. Dies hat dazu geführt, dass Organisationen heute verstärkt Transparenz über ihre Führungsstrukturen, Strategien und Risikomanagementpraktiken fordern. Gleiches wird für die Post-COVID-19 Ära gelten, die noch einmal in einem viel weiter gespannten Kontext aufgezeigt hat, warum gute Unternehmensführung die Spreu vom Weizen trennt.

Es verwundert daher nicht, dass in den drei Fundamenten E-S-G der Nachhaltigkeitsberichterstattung, mit „G“ der Aspekt der Unternehmensführung (Governance) klar und prominent adressiert ist.

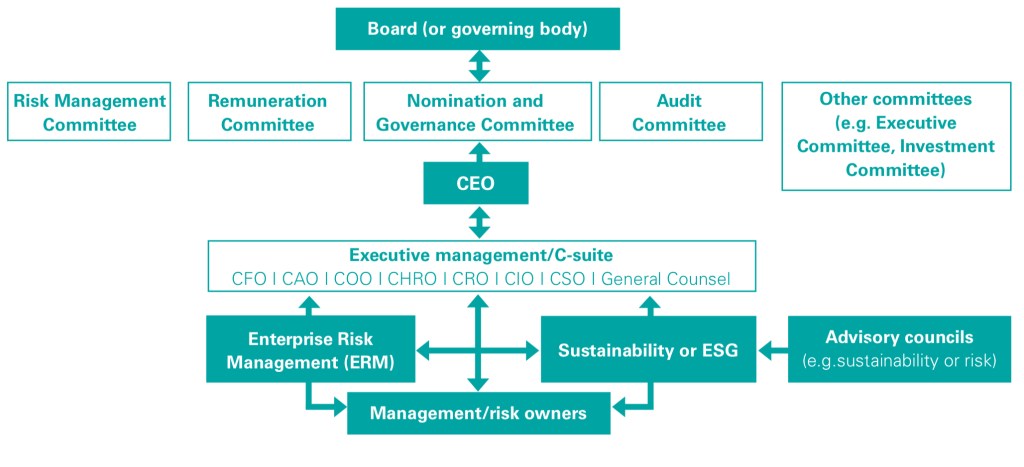

(Corporate) Governance ist dabei mehr als das System spezifischer „Checks and Balances“, die zur verantwortungsvollen Aufsicht eines Unternehmens beitragen. Sie ist der allumfassende Mechanismus, der, wenn er wirksam umgesetzt wird, dem gesamten Unternehmen Integrität, Ethik, Transparenz, Rechenschaftspflicht und Kultur vermittelt. Zu soliden Governance-Regelungen gehört die Schaffung einer klaren Organisationsstruktur, klar definierter Zuständigkeitsbereiche, wirksamer Risikomanagementprozesse, Kontrollmechanismen und Vergütungsrichtlinien.

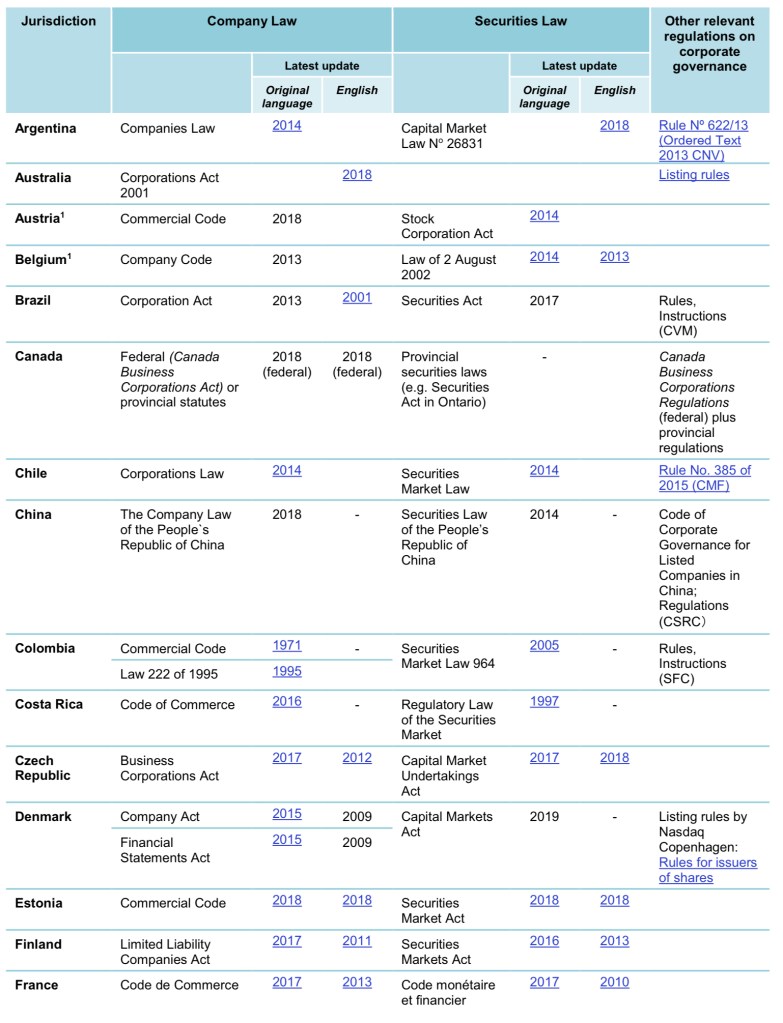

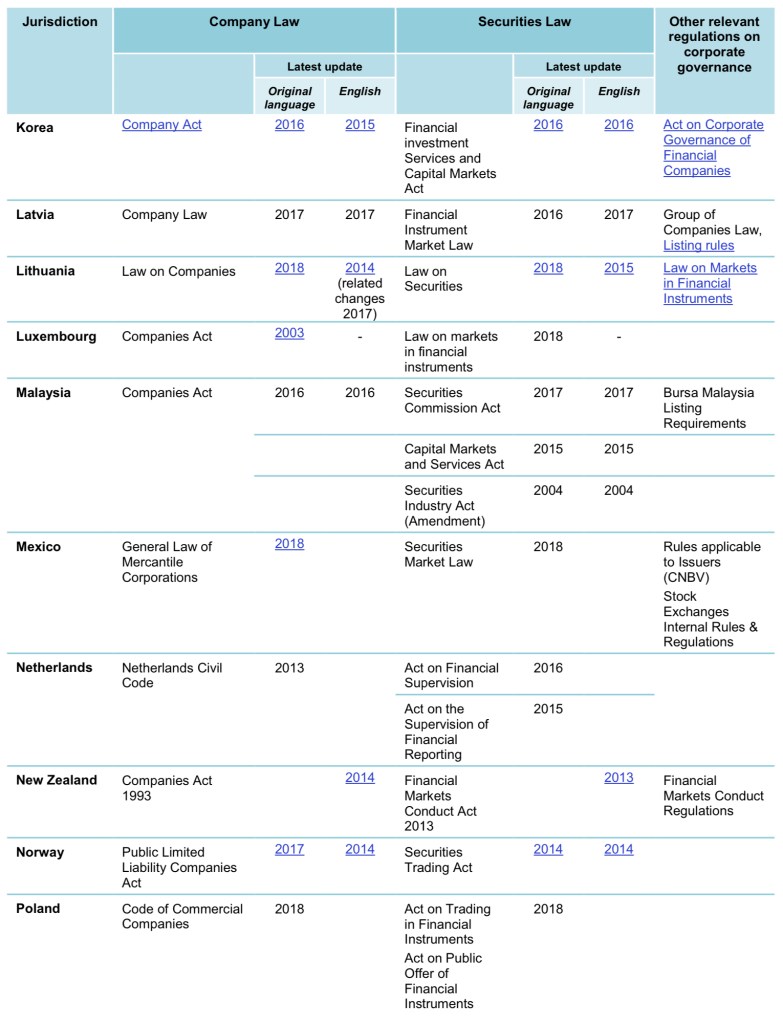

Als Reaktion auf die zunehmende Besorgnis der Öffentlichkeit und der Investoren nimmt der Druck der Aufsichtsbehörden zu, die Aufsicht über die Unternehmensleitung in ESG-bezogenen Angelegenheiten zu verbessern. Dies geschieht durch unterschiedliche regulatorische Mechanismen – wie Berichtspflichten, freiwillige Kodizes, Richtlinien und Maßnahmenpakete – und einen zunehmenden Trend zu Verpflichtungen und Aufforderungen, die Unternehmen zwingen, Nachhaltigkeitsauswirkungen in der Unternehmensführung zu berücksichtigen. Jurisdiktionen auf der ganzen Welt zielen bereits seit Anfang der letzten Dekade darauf ab, private Unternehmen durch ihre eigenen internationalen Corporate-Governance-Rahmenwerke dahingehend zu beeinflussen – nun verstärkt auch in der erweiterten Perspektive, Sustainability.

„Sustainable Governance“ – ein Rahmen im Kleinen und im Großen

GRI 102-5 I 102-15 I 102-18 I 102-19 I 102-20 I 102-21 I 102-22 I 102-23 I 102-24 I 102 – 26 I 102-27 I 102-28 I 102-18 I 102-29 I 102-32 I 102-33 I 102-35 I 102-36 I 102-37 I 102-43 I 103-2 I 103-3 I 405-1

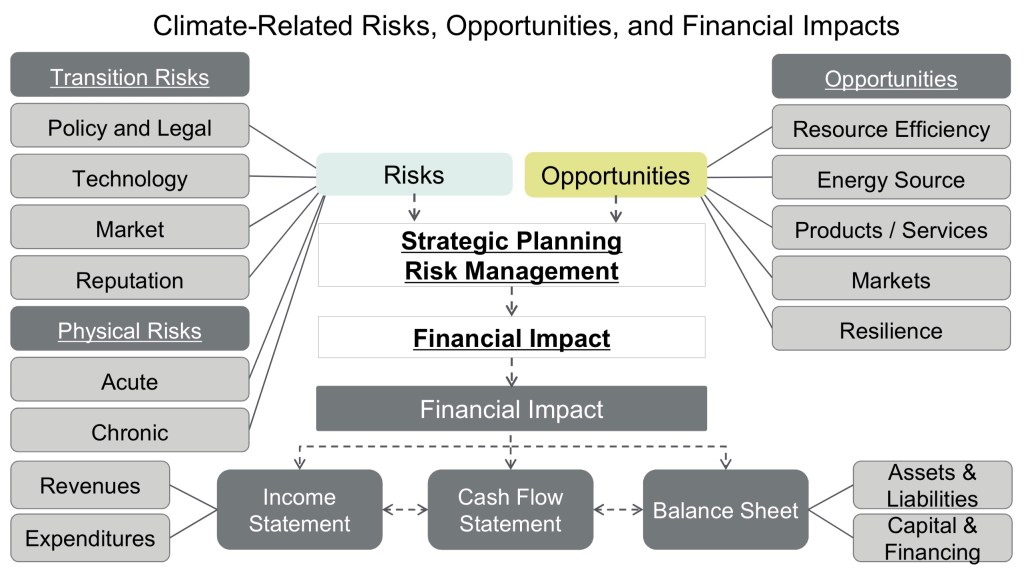

Die unten aufgeführten Empfehlungen der TCFD zu klimabezogenen finanziellen Berichterstattung (auch Integrated Reporting genannt) gliedern sich in vier Themenbereiche, die Kernelemente der Arbeitsweise von Unternehmen umfassen:

Unternehmensführung – Offenlegung der Governance der Organisation in Bezug auf klimabezogene Risiken und Chancen (einschließlich der Rolle des Managements bei der Bewertung und Verwaltung von Risiken und Chancen),

Strategie – Offenlegung der tatsächlichen und potentiellen Auswirkungen klimabezogener Risiken und Chancen auf die Geschäfte, die Strategie und die Finanzplanung der Organisation, sofern diese Informationen von Bedeutung sind,

Risikomanagement – Offenlegung, wie die Organisation klimabedingte Risiken identifiziert, bewertet und handhabt sowie

Metriken und Ziele – Offenlegung der Steuerungsgrößen, die zur Bewertung und zum Management relevanter klimabezogener Risiken und Chancen verwendet werden, sofern diese Informationen von wesentlicher Bedeutung (“materiality“) sind.

Die G20 / OECD Principles of Corporate Governance wurden in dem Verständnis entwickelt, dass die Corporate Governance-Rahmenwerke eine wichtige Rolle bei der Erreichung breiterer wirtschaftlicher Ziele in Bezug auf das Vertrauen der Anleger, die Kapitalbildung und die Allokation spielt. Die Qualität der Corporate Governance wirkt sich auf die Kosten aus, die Unternehmen beim Zugang zu Kapital für Wachstum entstehen, und auf das Vertrauen, mit dem diejenigen, die – direkt oder indirekt – Kapital bereitstellen, zu fairen und gerechten Bedingungen an ihrer Wertschöpfung teilhaben und sich daran beteiligen können. Die Gesamtheit der Corporate-Governance-Regeln und -Praktiken bildet daher einen Rahmen, der dazu beiträgt, die Kluft zwischen den Einsparungen der öffentlichen Haushalte und den Investitionen in die Realwirtschaft zu überbrücken. Aus Sicht der OECD wird eine gute Corporate Governance Aktionären und anderen Interessengruppen die Gewissheit geben, dass ihre Rechte geschützt sind, und es den Unternehmen ermöglichen, die Kapitalkosten zu senken und ihnen den Zugang zum Kapitalmarkt zu erleichtern.

Ein allgemein anerkannter Referenzrahmen für Fragestellungen rund um Unternehmensführung sind die Verlautbarungen des Committee of Sponsoring Organizations of the Treadway Commission (kurz COSO). Das COSO wurde 1985 als Plattform für die National Commission on Fraudulent Financial Reporting (Treadway Commission) gegründet und wird durch die fünf bedeutendsten US-Organisationen für Kontrolle im Finanz- und Rechnungswesen unterstützt:

Das COSO hat einen Enterprise Risk Management (kurz ERM) Framework erarbeitet, das als der global anerkannte Standard zum Aufbau von „good corporate governance“ bezeichnet werden kann.

Seit der Publikation von Milton Friedman im NY Times Magazine vom 13.09.1970 hat sich in den letzten 50 Jahren die Wirtschaft aus heutiger Sicht auf der Grundlage zweier irreführender Annahmen entwickelt. Die erste ist, dass der Zweck eines Unternehmens einzig und allein darin besteht, den Aktionären zu gefallen, und die zweite ist, dass die Verantwortung für das Geschäftsmodell und die Strategie vollständig in den Händen des Managements liegt, das sich in erster Linie darauf konzentrieren sollte, Renditen für die Aktionäre zu erzielen („Shareholder Approach“). In der heutigen komplexen und unsicheren Welt reicht es nicht mehr aus, sich nur auf den kurzfristigen Shareholder Value zu konzentrieren, um den langfristigen Geschäftserfolg zu sichern. Nachhaltige Wertschöpfung erfordert, dass Unternehmen ihre Unternehmensleistung so steuern, dass sichergestellt ist, dass Nachhaltigkeitsaspekte, die den Geschäftswert beeinflussen, berücksichtigt werden („Stakeholder Approach“ oder auch “System Value Approach“).

„Sustainable Governance“ – Erkenntnisse zum Status-Quo

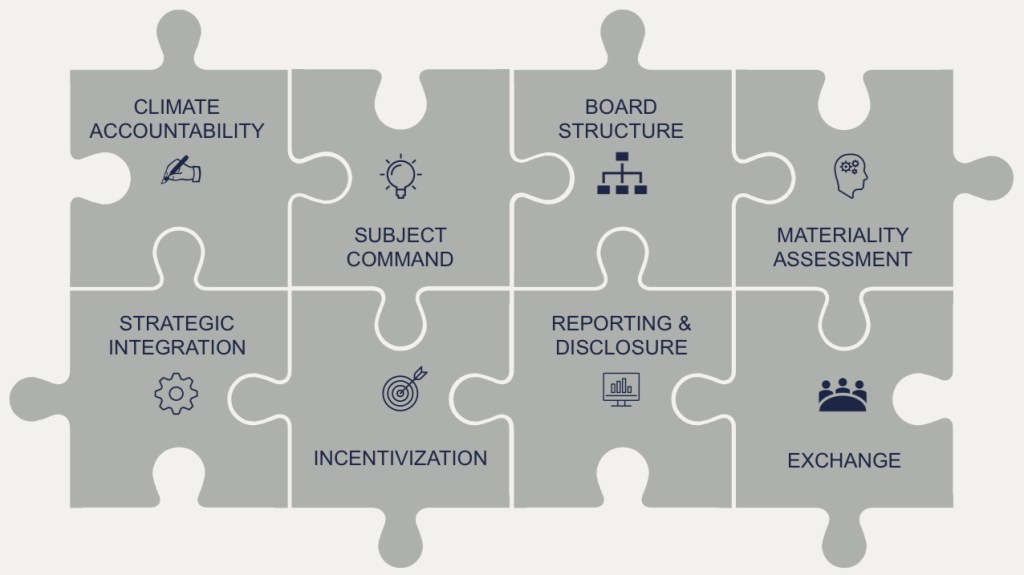

Aktuelle Studien fördern eine Reihe von Herausforderungen in der Unternehmenspraxis zu Tage, die für die Modernisierung der Unternehmensführung in Richtung Sustainability anzugehen sind

Formulierung eines klaren Zwecks und einer klaren Vision, auf die sich die Organisation fokussieren und die Entscheidungsfindung lenken kann,

Klarheit in den Verantwortlichkeiten sowie Eigenverantwortung für Nachhaltigkeitsangelegenheiten innerhalb des Vorstands,

Notwendigkeit, dass Vorstandsmitglieder über eine angemessene Breite an Fähigkeiten und Erfahrungen verfügen müssen, um eine effektive Führung zu gewährleisten und die erforderlichen Verhaltensweisen ihrer Mitarbeiter zu fördern,

Mangel an auf das Geschäftsmodell eines Unternehmens zugeschnittene Schulungen zu Nachhaltigkeitsfragen,

ausreichende Aufmerksamkeit für Nachhaltigkeitsthemen, die für die Unternehmensleistung von wesentlicher Bedeutung sind,

den richtigen Kontext für die Berücksichtigung von Nachhaltigkeitsaspekten zu schaffen und diese nicht vom Kerngeschäft zu isolieren,

fehlende Sensibilisierung für die Belange von Interessengruppen und Beteiligung der Unternehmensleitung an der Einbindung von Interessengruppen sowie

sicherstellen, dass Governance-Systeme und Überlegungen zur Nachhaltigkeitsleistung mit der Gesamtstrategie des Unternehmens übereinstimmen.

Aus diesen Erhebungen lassen sich Empfehlungen ableiten, die die Berücksichtigung von Nachhaltigkeitsaspekten in das Mandat des Vorstandes (oder Aufsichtsrats) bzw. der Geschäftsführung einbeziehen:

Stellen Sie sicher, dass der Zweck des Unternehmens klar festgelegt und auf die wesentlichen Auswirkungen und Möglichkeiten einer nachhaltigen Entwicklung ausgerichtet ist,

Entwickeln Sie eine Strategie und bewerten Sie Risiken und Chancen unter Berücksichtigung von Umwelt-, Sozial- und Governance-Belangen (ESG), so dass Nachhaltigkeitsangelegenheiten zu einem Kernverantwortungsbereich des Vorstands werden,

schaffen Sie einen Rahmen zum Aufbau von Nachhaltigkeitskapazitäten – z.B. durch einen mehrschichtigen Ansatz, der Expertenpräsentationen zu sektorspezifischen Erkenntnissen, Engagement im Nachhaltigkeitsmanagement und Schulungen zu Fragen der materiellen Nachhaltigkeit umfasst.

Einführung eines Leistungsüberprüfungsprozesses, der ESG-bezogene Angelegenheiten berücksichtigt und durch klare Leistungskennzahlen und Ergebnisse unterstützt wird (Nachhaltigkeitscontrolling).

Sicherstellen, dass die Verantwortung des Vorstands und die Vergütungsrichtlinien aufeinander abgestimmt und integriert sind.

Aufbau eines Dialogs und einer Partnerschaft mit Interessengruppen, um deren Belange zu fördern und den Vorstand bei der Entwicklung von Richtlinien zu unterstützen und als Ratgeber „herauszufordern“.

Kritische Überwachung der Berichterstattung über Nachhaltigkeitsangelegenheiten durch robuste Prozesse, die mit den üblichen Unternehmensaktivitäten im Einklang stehen (Integrierte Berichterstattung).

„Sustainable Governance“ – Lücken im Auge behalten

GRI 102-11 I 102-15 I 102-25 I 102-28 I 102-29 I 102-30 I 103-2 I 103-3 I 201-2

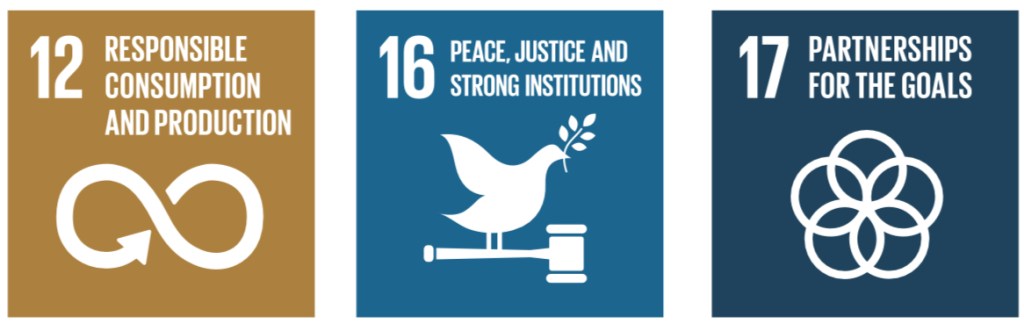

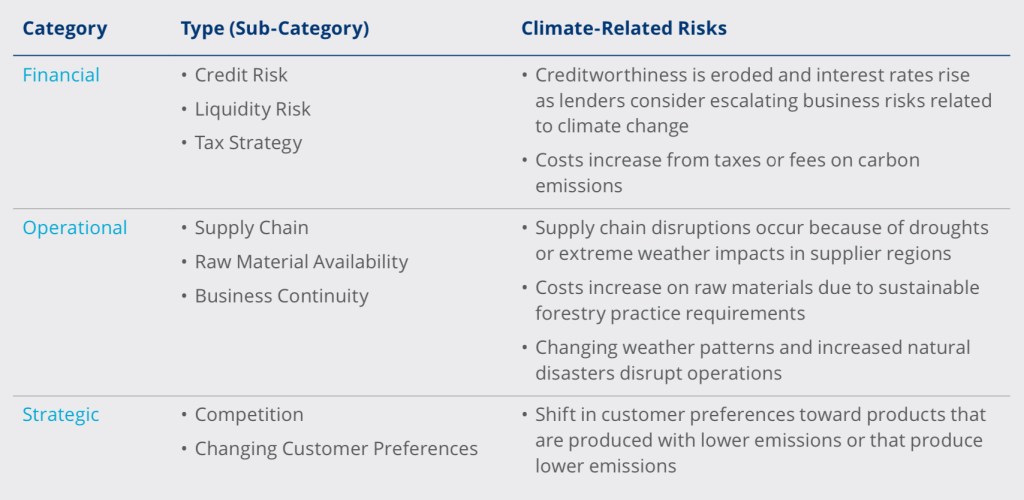

Die ESG-Risiko-Ratings der institutionellen Anleger bzw. der für ihre Investitionsentscheidungen relevanten Rating-Agenturen messen das unkontrollierte Risiko eines Unternehmens in Bezug auf eine Reihe von ESG-Themen, die als finanziell wesentlich für das Unternehmen angesehen werden, oder was wir als wesentliche ESG-Themen (MEIs) bezeichnen.

Die Gesamtpunktzahl des ESG-Risiko-Ratings eines Unternehmens lässt sich auch bezeichnen als die Summe der unkontrollierten Risiken aller anwendbaren MEIs.

Wie in der voranstellenden Abbildung dargestellt, ist ein mehrstufiger Prozess erforderlich, um das unkontrollierte Risiko eines Unternehmens zu berechnen. Er beginnt mit der Exposition, die das Ausmaß widerspiegelt, in dem das Unternehmen dem fraglichen MEI ausgesetzt ist. Als Nächstes wird betrachtet, wie viel des Risikos unkontrollierbar ist. Dann Wird bewertet, inwieweit das Unternehmen den Teil seines Risikos, der kontrollierbar ist (d.h. das kontrollierbare Risiko), durch entsprechende Richtlinien, Programme oder andere Initiativen angeht (kurz „Governance“). Das Endergebnis ist ein unkontrolliertes Risiko: der Teil des MEI-Risikos eines Unternehmens, der kontrollierbar ist, aber aus welchem Grund auch immer (derzeit) nicht kontrolliert wird. Ziel von guter Governance sollte es also sein, den Anteil des unkontrollierten Risikos so gering wie möglich zu halten.

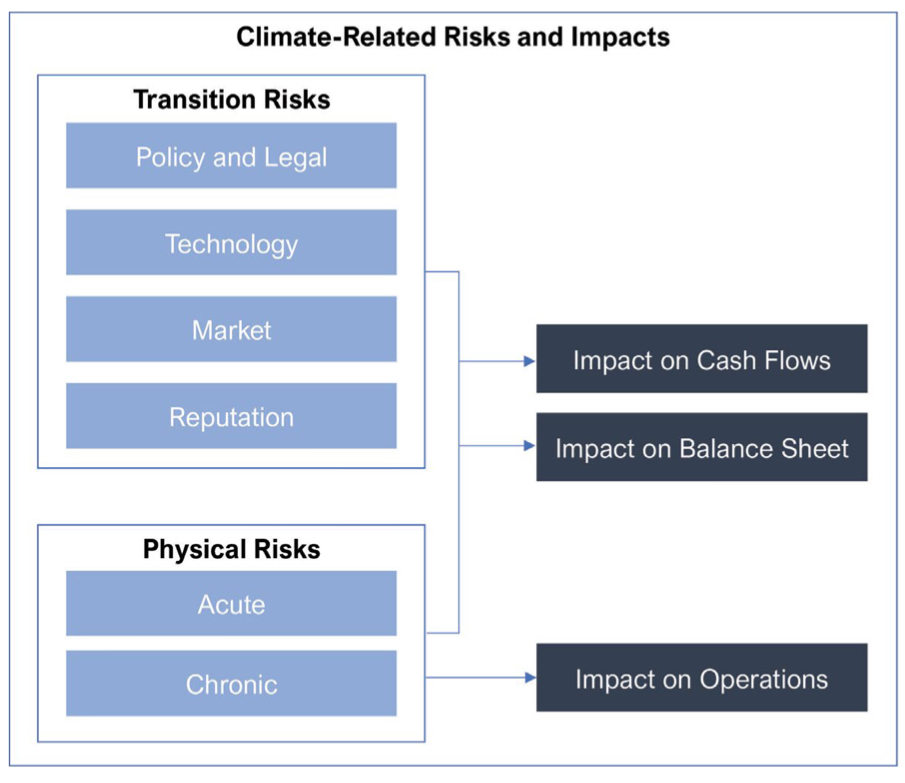

Nachfolgende Abbildung zeigt noch einmal den größeren Gesamtrahmen auf, in dem Governance gesehen werden sollte.

Nähert man sich der Risikobetrachtung, so ist es sinnvoll das relevante Risiko-Portfolio bezogen auf das eigene Unternehmen zu „sortieren“. Hierbei kam eine Betrachtung nach

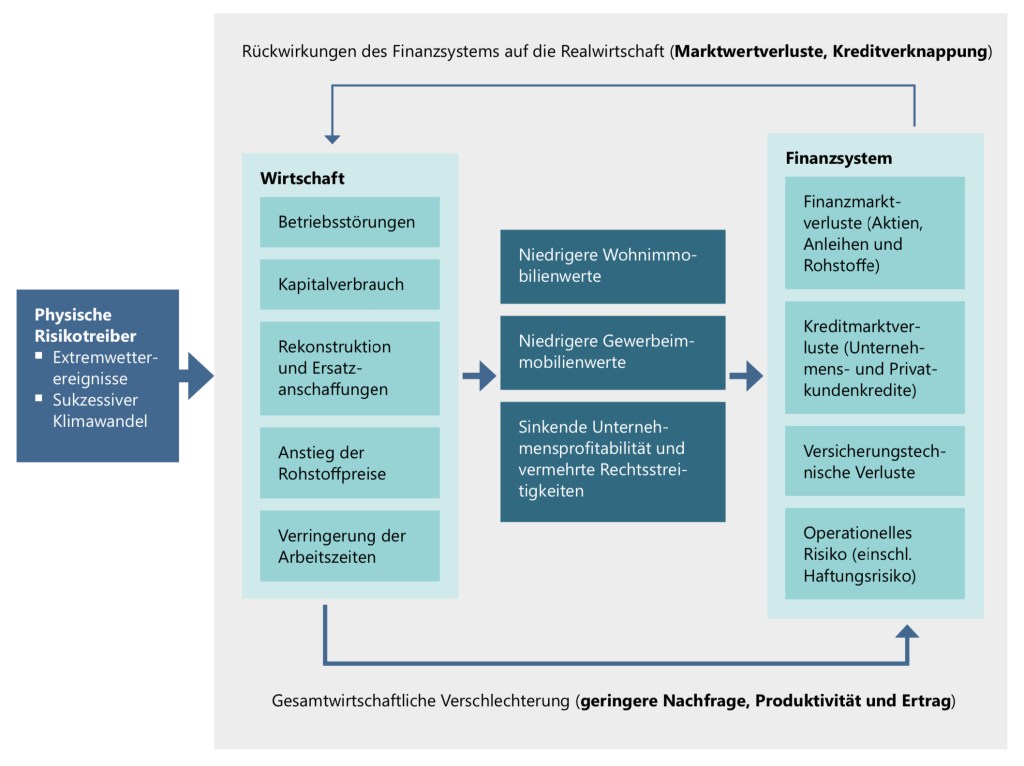

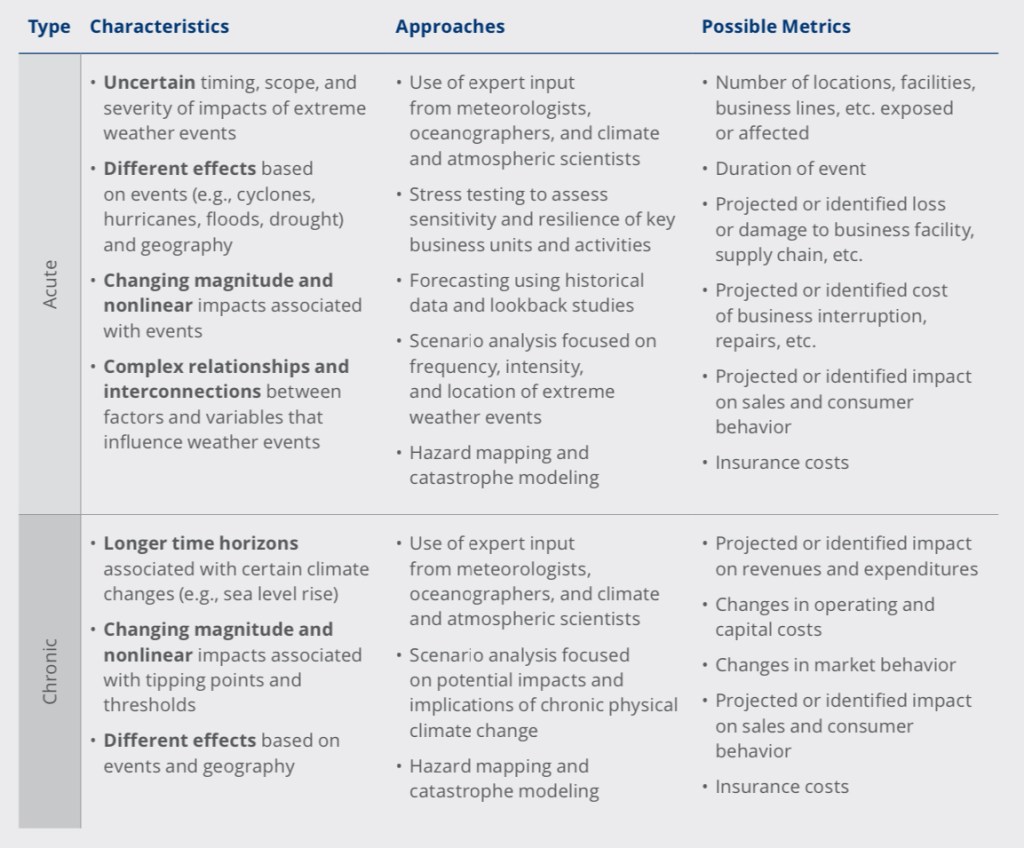

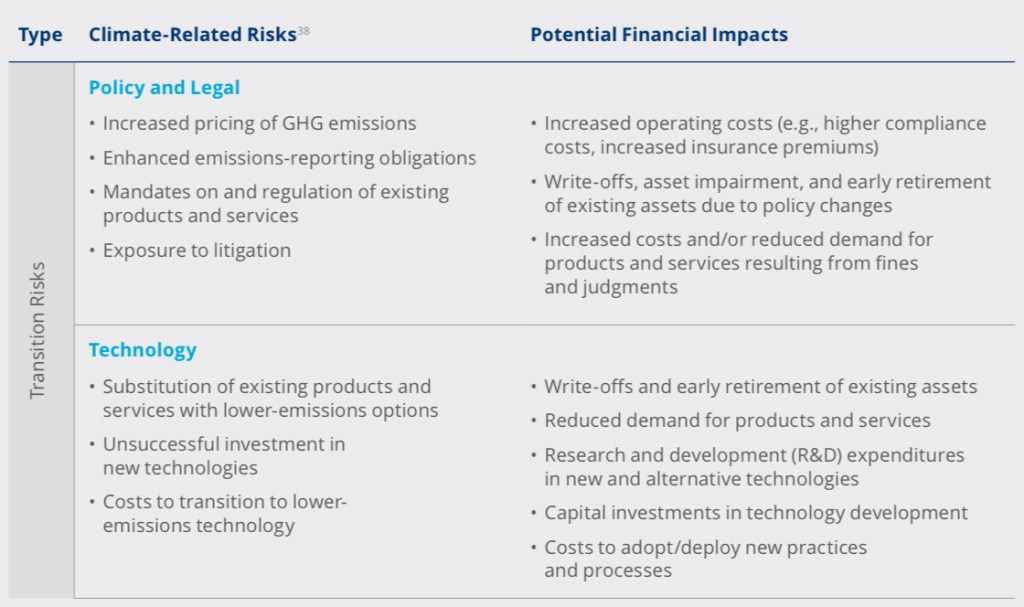

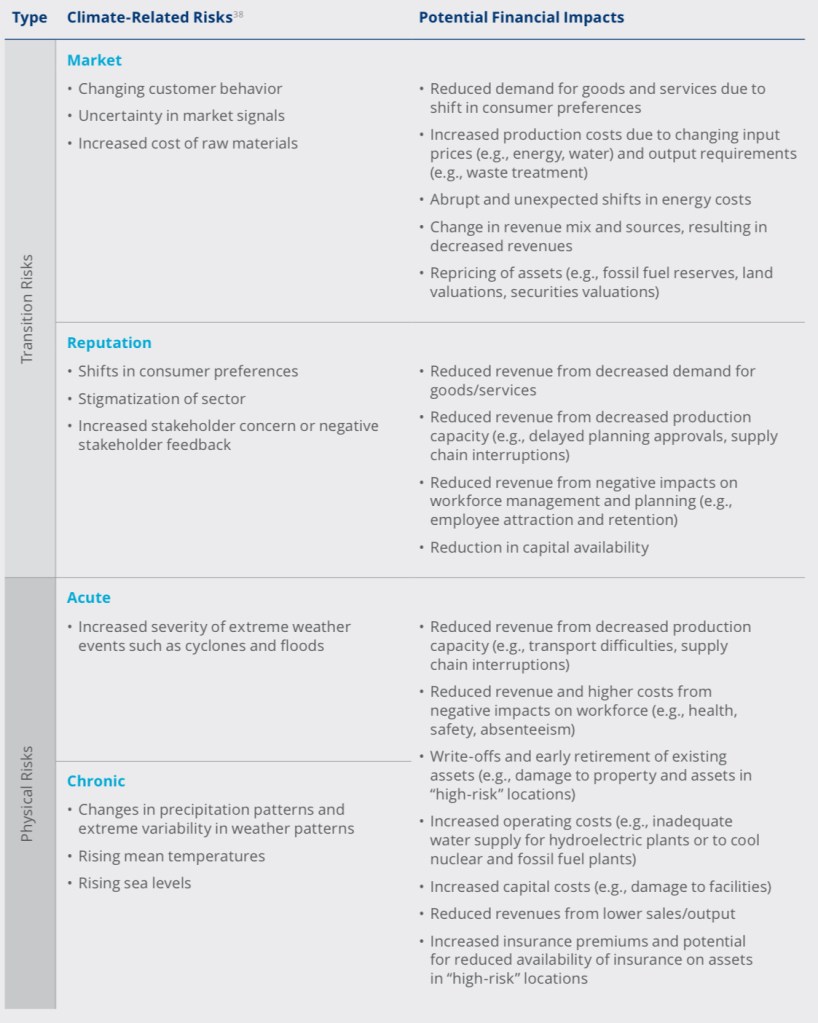

Unterschiedliche Auswirkungen je nach Geographie und Aktivitäten – die Auswirkungen des Klimawandels und der klimabedingten Risikofaktoren treten auf lokaler, regionaler und globaler Ebene auf, mit unterschiedlichen Auswirkungen u.a. auf verschiedene Unternehmen, Produkte und Dienstleistungen, Märkte, Betriebe und Wertschöpfungsketten,

Längere Zeithorizonte und langlebige Auswirkungen – einige klimabedingte Risiken bestehen und spielen sich über Zeithorizonte ab, die über die traditionellen Geschäftsplanungs- und Investitionszyklen hinausgehen. Diese Risiken und die damit verbundenen Auswirkungen können das Ergebnis jahrzehntelanger Veränderungen der treibenden Kräfte (z.B. Treibhausgaskonzentrationen in der Atmosphäre) sein, die kurz-, mittel- und langfristig zu klimabedingten physischen oder Übergangsrisikoveränderungen führen,

Neuartigkeit und Ungewissheit – viele der Auswirkungen des Klimawandels haben keinen Präzedenzfall, was die Fähigkeit zur Anwendung statistischer und Trendanalysen auf der Grundlage historischer Daten einschränkt. Der Klimawandel ist ein dynamisches und ungewisses Phänomen, und auch die möglichen Maßnahmen zur Eindämmung des Klimawandels sind komplex, mit vielen Unbekannten wie der Entwicklung und dem Einsatz kritischer Technologien und Anpassungsstrategien sowie dem sich ändernden Markt- und Verbraucherverhalten,

Wechselnde Größenordnung und nichtlineare Dynamik – klimabedingte Risiken können sich im Laufe der Zeit auf verschiedenen Ebenen manifestieren, mit zunehmender Schwere und Reichweite der Auswirkungen. Klimasysteme können Schwellenwerte und Umkipppunkte aufweisen, die zu großen, langfristigen, abrupten und möglicherweise irreversiblen Veränderungen führen. Das Verständnis der Empfindlichkeit von Umkipppunkten im physikalischen Klimasystem sowie in Ökosystemen und der Gesellschaft ist für das Verständnis klimabedingter Risiken unerlässlich,

Komplexe Beziehungen und systemische Auswirkungen – die mit dem Klimawandel verbundenen Risiken sind über sozioökonomische und finanzielle Systeme hinweg miteinander verbunden. Solche miteinander verflochtenen Risiken sind häufig durch Folgewirkungen und systemische Effekte gekennzeichnet, was eine mehrdimensionale Perspektive erfordert, um die kurz-, mittel- und langfristigen Auswirkungen auf ein Unternehmen abzuschätzen.

Weiter verfeinern lässt sich eine Risikoanalyse dann wiederum hinsichtlich

Aus den Überlegungen des COSO in Kooperation mit dem wbcsd lassen sich folgende Elemente für eine idealtypische ESG integrierende Aufbauorganisation herausarbeiten:

Zur weitergehenden strukturellen Orientierung sind folgende Leitprinzipien des WEF für effektive Klima-Governance in Unternehmensvorständen in der Praxis hilfreich:

Der Vorstand ist letztlich den Aktionären gegenüber für die langfristige Führung des Unternehmens verantwortlich. Dementsprechend sollte der Vorstand für die langfristige Belastbarkeit des Unternehmens in Bezug auf potenzielle Veränderungen in der Geschäftslandschaft, die sich aus dem Klimawandel ergeben können, verantwortlich sein. Ein Versäumnis, dies zu tun, kann einen Verstoß gegen die Pflichten des Vorstands darstellen.

Der Vorstand sollte sicherstellen, dass seine Zusammensetzung hinsichtlich des Wissens, der Fähigkeiten, der Erfahrung und des Hintergrunds ausreichend breit gefächert ist, um auf der Grundlage eines Bewusstseins und Verständnisses der klimabedingten Bedrohungen und Chancen effektiv diskutieren und Entscheidungen treffen zu können.

Als Hüter der langfristigen Leistung und Belastbarkeit sollte der Vorstand den effektivsten Weg zur Integration von Klimaaspekten in seine Struktur und Ausschüsse bestimmen.

Aufsichtsrat und Vorstand sollten sicherstellen, dass die Unternehmensleitung die kurz-, mittel- und langfristige Erheblichkeit klimabezogener Risiken und Chancen für das Unternehmen fortlaufend bewertet. Aufsichtsrat und Vorstand sollten ferner sicherstellen, dass die Aktionen und Reaktionen der Organisation auf das Klima in einem angemessenen Verhältnis zur Erheblichkeit des Klimas für das Unternehmen stehen.

Der Vorstand sollte sicherstellen, dass das Klima systemisch in die strategische Investitionsplanung und Entscheidungsprozesse einfließt und in das Risiko- und Chancenmanagement der gesamten Organisation eingebettet ist.

Der Vorstand sollte sicherstellen, dass die Anreize für Führungskräfte so ausgerichtet sind, dass sie den langfristigen Wohlstand des Unternehmens fördern. Aufsichtsrat und Vorstand sollten gegebenenfalls erwägen, klimabezogene Ziele und Indikatoren in seine Anreizsysteme für Führungskräfte aufzunehmen. In Märkten, in denen es üblich ist, variable Anreize auf nicht geschäftsführende Direktoren auszudehnen, kann ein ähnlicher Ansatz in Erwägung gezogen werden.

Der Vorstand sollte sicherstellen, dass wesentliche klimabezogene Risiken, Chancen und strategische Entscheidungen konsequent und transparent gegenüber allen Interessengruppen offengelegt werden – insbesondere gegenüber Investoren und, falls erforderlich, Regulierungsbehörden. Solche Offenlegungen sollten in Finanzunterlagen, wie Jahresberichten und Jahresabschlüssen, erfolgen und der gleichen Offenlegungs-Governance unterliegen wie die Finanzberichterstattung.

Der Vorstand sollte einen regelmäßigen Austausch und Dialog mit Gleichgesinnten, politischen Entscheidungsträgern, Investoren und anderen Interessengruppen pflegen, um den Austausch von Methoden zu fördern und über die neuesten klimarelevanten Risiken, regulatorischen Anforderungen usw. auf dem Laufenden zu bleiben.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

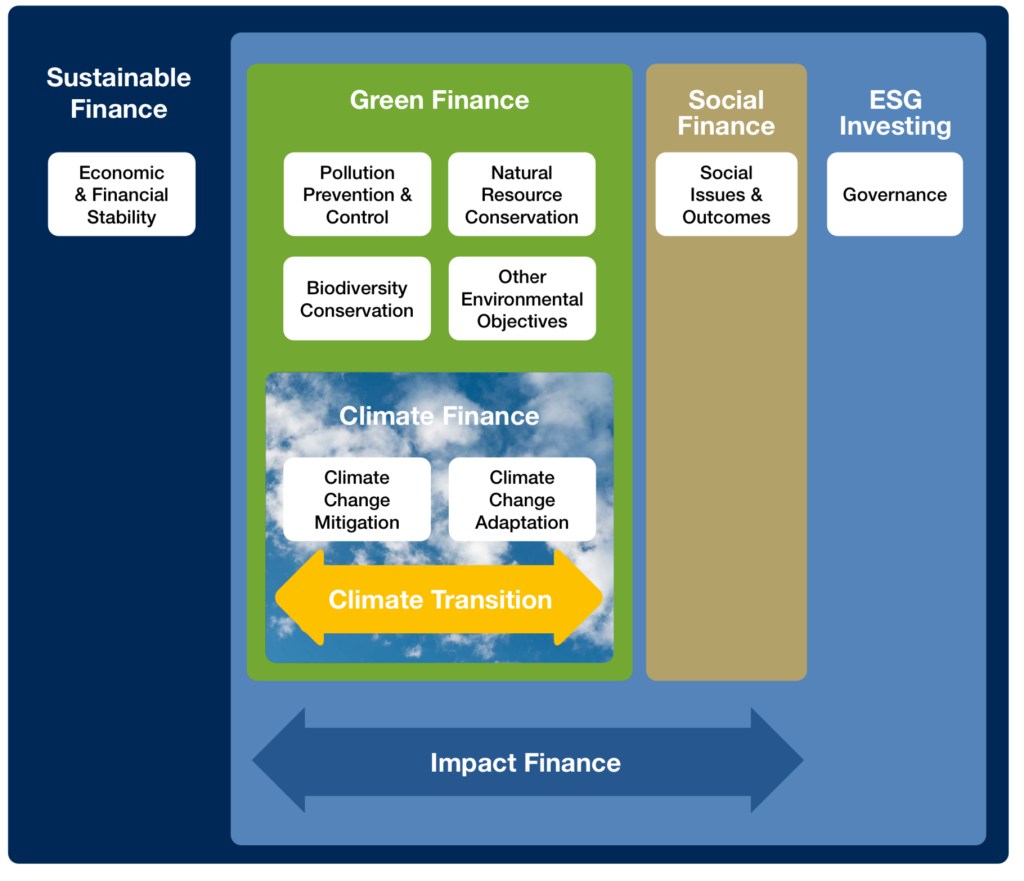

„Sustainable Finance“ oder „Nachhaltigkeit im Finanzsystem“ kann im weitesten Sinne verstanden werden als Investitionstätigkeit und damit zusammenhängende institutionelle sowie Marktvereinbarungen, die zur Erreichung eines starken, nachhaltigen, ausgewogenen und integrativen Wachstums beitragen, indem sie direkt und indirekt den Rahmen der Ziele für nachhaltige Entwicklung, die SDGs, unterstützen.

Wie im Aktionsplan der Europäischen Kommission benannt, bezieht sich „nachhaltiges Finanzwesen“ auch auf den Prozess der gebührenden Berücksichtigung ökologischer und sozialer Erwägungen bei Investitionsentscheidungen, was zu verstärkten Investitionen in längerfristige und nachhaltige Aktivitäten führt.

“Umweltaspekte“ beziehen sich auf die Eindämmung des Klimawandels und die Anpassung an den Klimawandel sowie auf die Umwelt im weiteren Sinne und die damit verbundenen Risiken (z.B. Naturkatastrophen).

„Soziale Erwägungen“ können sich auf Fragen der Ungleichheit, Inklusivität, Arbeitsbeziehungen, Investitionen in Humankapital und Gemeinschaften beziehen. Ökologische und soziale Erwägungen sind oft miteinander verflochten, da insbesondere der Klimawandel bestehende Systeme der Ungleichheit noch verschärfen kann. Die Leitung öffentlicher und privater Institutionen, einschließlich Managementstrukturen, Arbeitnehmerbeziehungen und Vergütung von Führungskräften, spielt eine grundlegende Rolle bei der Gewährleistung der Einbeziehung sozialer und ökologischer Erwägungen in den Entscheidungsprozess.

Nachstehend der Versuch einer Zuordnung der unterschiedlichen Ebenen von Sustainable Finance der International Capital Market Association

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

und was mir heute morgen beim Espresso noch eingefallen ist …..

Auch in Deutschland tut sich was in Richtung Sustainability GAAP – das Vertretungsorgan des Berufsstandes der Wirtschaftsprüfer in Deutschland bezieht Stellung. Das Positionspapier Sustainable Finance des Instituts für Wirtschaftprüfer datiert vom 30. September 2020, veröffentlicht am 8. Oktober 2020, enthält das klare Bekenntnis zu einer nachhaltigen Transformation der Wirtschaft.

In der Zusammenfassung des Positionspapiers heißt es „…. Die Fachgremien des IDW begleiten die Entwicklungen und Initiativen zur Förderung nachhaltigen Wirtschaftens (daher) aus Überzeugung.“.

Finanzströme in nie dagewesenem Umfang in die Finanzierung nachhaltiger Aktivitäten umgeleitet werden,

ESG-Risikoüberlegungen im Risikomanagement von Unternehmen stärker verankert werden und

die Transparenz gefördert wird.

Der enge zeitliche Kontext des IDW Positionspapiers zur Verlautbarung aus 09/2020 der 5 großen Sustainability Institutions (CDP, CDSB, GRI, IIRC und SASB) enger Zusammenarbeiten zu wollen, um mehr Klarheit in den Nachhaltigkeits-Regelungs-Dschungel zu bringen. Gleichlautende Impulse aus 09/2020 von der IFRS Foundation und die Absicht ein Sustainability Standards Board neben dem IASB zu etablieren, um ein global abgestimmtes Sustainability GAAP zu formen. All das ist ein klares Signal – Europa ist es ernst darum, die Wirtschaft nachhaltig zu transformieren und zwar „jetzt“ und nicht erst in den nächsten Dekaden!

Nach Einschätzung des IDW Bankenfachausschuss (BFA) ist „aufgrund der zunehmenden regulatorischen Anforderungen zu erwarten, dass Finanzinstitute künftig vermehrt ESG-Aspekte in die Gesamtorganisation und Geschäftsprozesse, inkl. des internen Kontrollsystems (IKS), einfließen lassen. In Kreditprozessen sind dafür Schritte, Vorgaben, Kompetenzen und Ressourcen zur Prüfung einer Taxonomie-Konformität aufzubauen. Darüber hinaus ist hierfür eine verlässliche Datenversorgung sicherzustellen. Nationale wie internationale Institutionen sehen in dem Aufbau von belastbaren Nachhaltigkeitsdatenbanken einen wesentlichen Bestandteil der politischen Nachhaltigkeitsstrategien. Bei der Eigenanlagen in Aktien wäre eine ESG-konforme Stimmrechtsausübung durch die Institute zu prüfen.“ Siehe zu vorstehenden Einschätzungen des BFA auch die Verlautbarungen der European Banking Authority (kurz EBA) in den Abschnitt 4.3.5 und 4.3.6 (Tz. 56ff.) der Guidelines on loan originating and monitoring vom 29. Mai 2020 sowie dem Aktionsplan „Sustainable Finance“ der EBA vom 6. Dezember 2019.

Die Perspektive des IDWs unterstreicht, was an diversen anderen Stellen schon einige Zeit zuvor postuliert wurde und sich in den letzten 24 Monaten rasant den Weg bahnt „Die globalen, europäischen und nationalen Institutionen sehen vor allem Kreditinstitute, Versicherungen und Vermögensverwalter in einer Schlüsselposition bei der Erreichung der Nachhaltigkeitsziele. Dem Finanzsektor wird also als Hebel eine entscheidende Rolle bei der nachhaltigen, insbes. grünen Transformation beigemessen. Er ist zumeist erster Ansatzpunkt regulatorischer Maßnahmen. Zudem erhöht auch das Verhalten der Märkte den Druck auf Finanzdienstleister. ESG-Aspekte stellen inzwischen entscheidungskritische Parameter für viele Marktteilnehmer dar.“

… ein umso gelungenerer Start in den Tag!

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

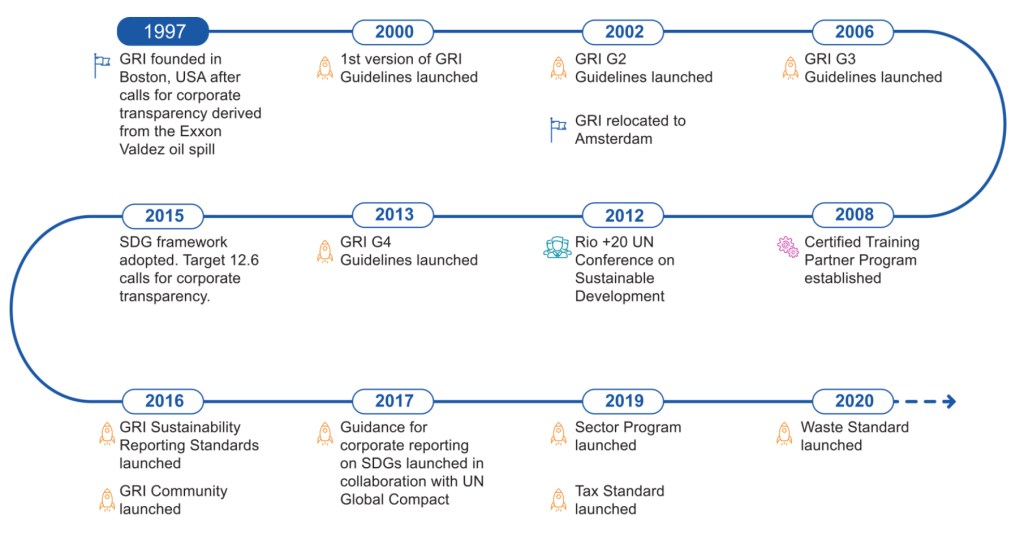

Die GRI wurde 1997 in Boston nach dem öffentlichen Aufschrei über die Umweltschäden durch die Ölkatastrophe der Exxon Valdez gegründet. Die Wurzeln liegen in den Non-Profit-Organisationen CERES und dem Tellus-Institute (mit Beteiligung des UN-Umweltprogramms UNEP). Ziel war es, den ersten Mechanismus zur Rechenschaftslegung zu schaffen, um sicherzustellen, dass Unternehmen sich an die Grundsätze verantwortungsvollen Umweltverhaltens halten, der dann auf soziale, wirtschaftliche und Governance-Fragen ausgeweitet wurde.

Die erste Version des damaligen GRI-Leitfadens (G1), der im Jahr 2000 veröffentlicht wurde, stellet den ersten globalen Rahmen für die Nachhaltigkeitsberichterstattung dar. Im folgenden Jahr wurde die GRI als unabhängige, gemeinnützige Institution gegründet. Im Jahr 2002 zog die GRI nach Amsterdam, Niederlande, um, und die erste Aktualisierung der Richtlinien (G2) wurde veröffentlicht. Da die Nachfrage nach GRI-Berichterstattung und die Akzeptanz von Organisationen stetig zunahm, wurden die Richtlinien erweitert und verbessert, was zu G3 (2006) und G4 (2013) führte.

Da sich die Beteiligung an der Nachhaltigkeitsberichterstattung auf der ganzen Welt verbreitete, begann GRI mit der Eröffnung einer Reihe von Regionalbüros. Dies führte zum heutigen Netzwerk von Hubs in Brasilien (2007), China (2009), Indien (2010), den USA (2011), Südafrika (2013), Kolumbien (2014) und Singapur (2019). Globale GRI-Konferenzen wurden (in Amsterdam) in den Jahren 2006, 2008, 2010 und 2016 abgehalten, wobei der Schwerpunkt seitdem auf regelmäßigeren regionalen oder virtuellen Gipfeltreffen liegt.

Im Jahr 2016 ging die GRI von der Bereitstellung von Richtlinien zur Festlegung der ersten globalen Standards für die Nachhaltigkeitsberichterstattung – den GRI-Standards – über. Die Standards werden weiterhin aktualisiert und ergänzt, einschließlich neuer Themenstandards zu Steuern (2019) und Abfall (2020).

Die GRI-Leitlinien zur Nachhaltigkeitsberichterstattung bieten Berichterstattungsgrundsätze, Standardangaben und eine Umsetzungsanleitung zur Erstellung von Nachhaltigkeitsberichten für alle Organisationen, unabhängig von Größe, Branche oder Standort. Die Leitlinien bieten auch eine internationale Referenz für diejenigen, die an den Angaben von Organisationen in Bezug auf deren Unternehmensführung sowie den ökologischen, gesellschaftlichen und wirtschaftlichen Leistungsdaten und Auswirkungen interessiert sind. Die Leitlinien bieten eine Hilfestellung bei der Ausarbeitung aller Arten von Dokumenten, die solche Angaben erfordern.

Sie wurden unter Einbeziehung zahlreicher Stakeholder aus der Wirtschaft, Arbeitgeber- und Arbeitnehmervertretungen, der Zivilgesellschaft und den Finanzmärkten sowie Wirtschaftsprüfern und Fachleuten verschiedener Disziplinen und in enger Zusammenarbeit mit Aufsichts- und Regierungsbehörden in mehreren Ländern entwickelt. Die Entwicklung der Leitlinien erfolgt in Übereinstimmung mit international anerkannten Berichterstattungsdokumenten (Global Alignment), auf die in den Leitlinien verwiesen wird.

Die meisten großen deutschen Unternehmen erstellen neben Jahresbilanzen und Geschäftsberichten freiwillig auch Nachhaltigkeitsberichte, in denen sie über die sozialen, ökologischen und ökonomischen Dimensionen ihrer Unternehmenstätigkeit Rechenschaft ablegen. Zur Qualitätssicherung und zur Vergleichbarkeit ist es wichtig, dass diese Berichte gewissen Standards entsprechen. Während die finanzielle Berichterstattung von Unternehmen gesetzlich eng geregelt ist, ist die Nachhaltigkeitsberichterstattung vergleichsweise frei von regulatorischen Rahmenbedingungen zu Form und Inhalt – auch die seit 2017 für einen definierten Kreis von Unternehmen bestehende gesetzliche Verpflichtung zur Nichtfinanziellen Erklärung lässt noch weite Freiräume.

Die GRI-Standards repräsentieren damit eine “global best practice“ für die öffentliche Berichterstattung zu verschiedenen ökonomischen, ökologischen und sozialen Auswirkungen. Eine auf den Standards basierende Nachhaltigkeitsberichterstattung informiert über die positiven oder negativen Beiträge einer Organisation zu einer nachhaltigen Entwicklung.

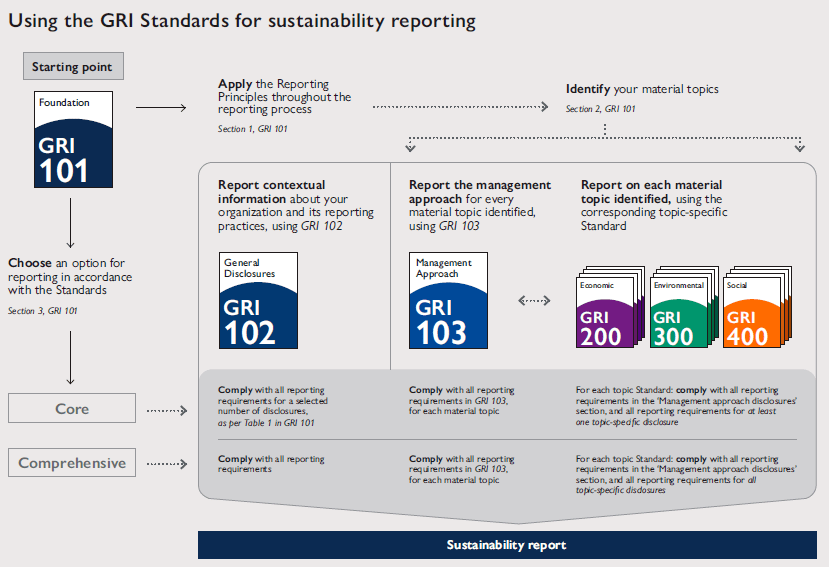

Die modularen, miteinander verbundenen GRI-Standards (deutsche Fassung hier abrufbar ; zuletzt genutzt Oktober 2020) sollen in erster Linie als ein Satz zur Erstellung eines Nachhaltigkeitsberichts, der sich auf wesentliche Themen konzentriert, verwendet werden. Die drei universellen Standards werden von jeder Organisation, die einen Nachhaltigkeitsbericht erstellt, verwendet. Eine Organisation wählt außerdem themenspezifische Standards − ökonomische, ökologische oder soziale − aus, um über ihre wesentlichen Themen zu berichten.

Die Erstellung eines Berichts in Übereinstimmung mit den GRI-Standards gibt aus Sicht der Vereinigung ein umfassendes Bild über die wesentlichen Themen eines/r Unternehmens/Organisation, die damit verbundenen Auswirkungen sowie darüber, wie diese gehandhabt werden. Darüber hinaus kann eine Organisation ausgewählte GRI-Standards vollständig oder teilweise verwenden, um spezifische Informationen anzugeben.

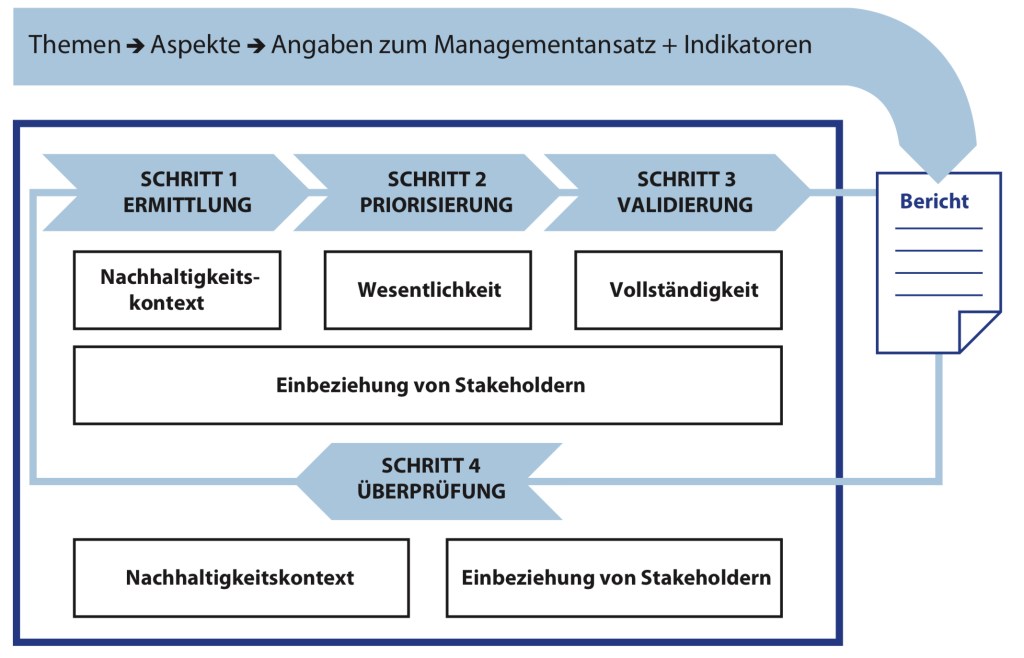

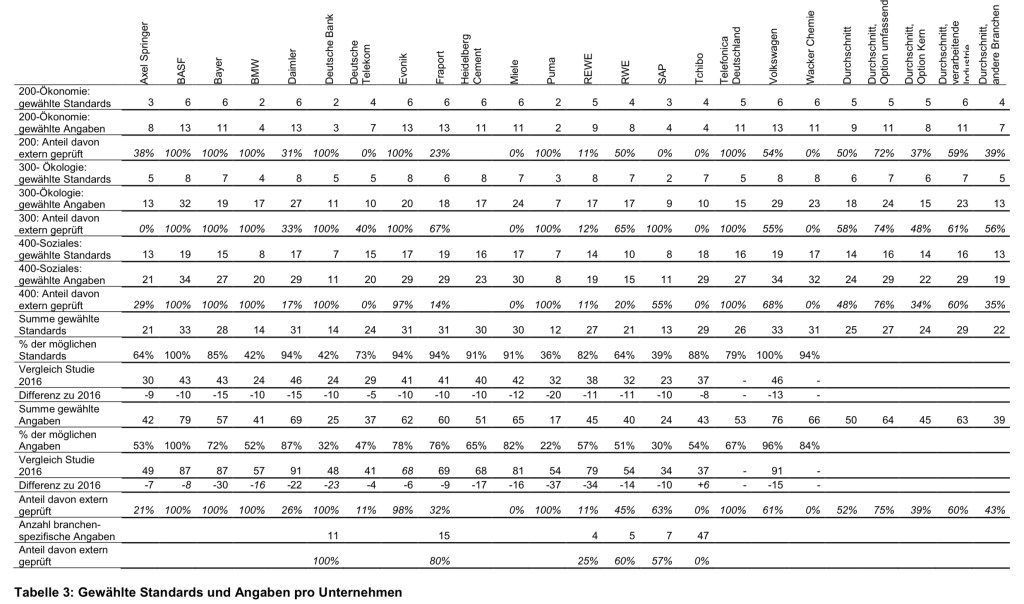

Die Leitlinien der Global Reporting Initiative stellen einen Berichtsrahmen dar, der die Angaben definiert, über die die Unternehmen berichten können. Dies sind einerseits 56 allgemeine Angaben, die Informationen zum Unternehmen und zum Berichtsprofil umfassen, andererseits 79 themenspezifische Angaben. Letztere sind zusammengefasst in 33 themenspezifische Standards, die unterteilt sind in Wirtschaftliche Standards (6 Standards mit 13 Angaben), Umweltstandards (8 Standards mit 32 Angaben) und Soziale Standards (19 Standards mit 34 Angaben). Jeder themenspezifische Standard enthält neben den themenspezifischen Angaben auch Angaben zum Managementansatz. Das berichtende Unternehmen muss sich zwischen zwei Optionen entscheiden:

umfassend oder Kern.

Bei Wahl der Option umfassend sind alle 56 allgemeinen Angaben zu beantworten, bei der Option Kern nur mindestens 33. Um zu definieren, über welche themenspezifischen Standards berichtet werden soll, führt das berichtende Unternehmen eine Wesentlichkeitsanalyse durch. Standards gelten als wesentlich, wenn sie die wesentlichen wirtschaftlichen, ökologischen und gesellschaftlichen Auswirkungen der Organisation wiedergeben oder die Beurteilungen und Entscheidungen der Stakeholder maßgeblich beeinflussen. Ist ein Standard als wesentlich definiert, dann muss bei der Option umfassend über jede der zugehörigen themenspezifischen Angaben berichtet werden, bei der Option Kern nur über mindestens eine Angabe. Wird über eine ausgewählte Angabe nicht vollständig berichtet, müssen die Auslassungen im GRI-Inhaltsindex, der jedem Bericht beizufügen ist, angegeben und begründet werden.

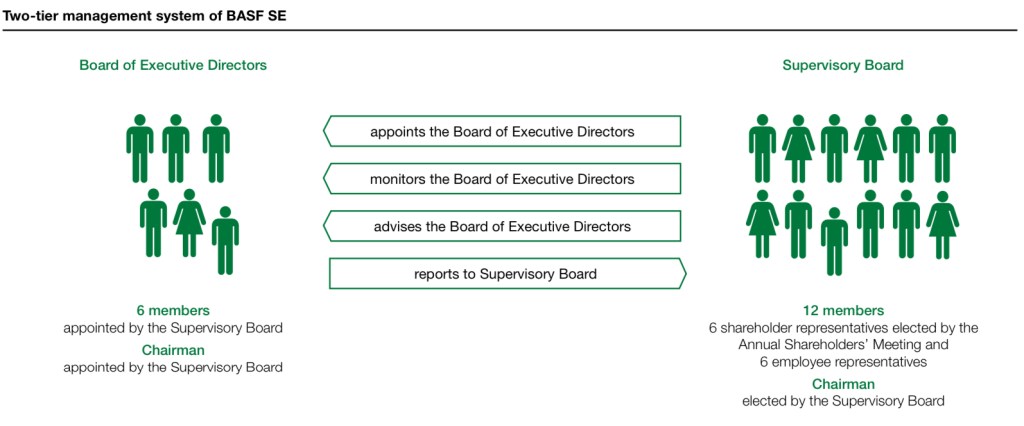

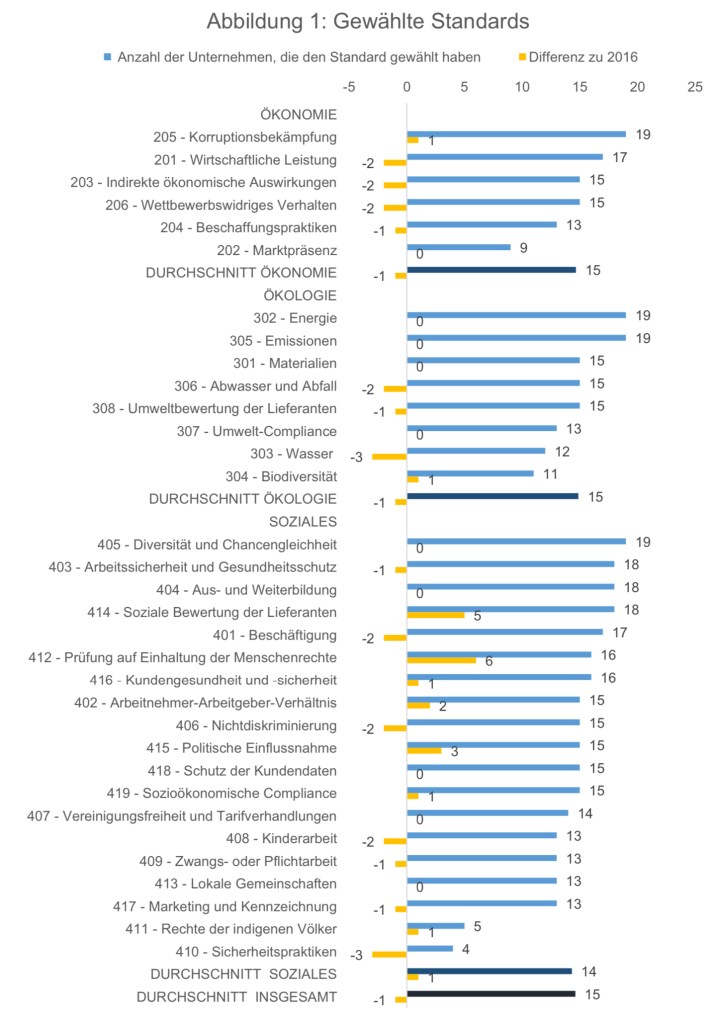

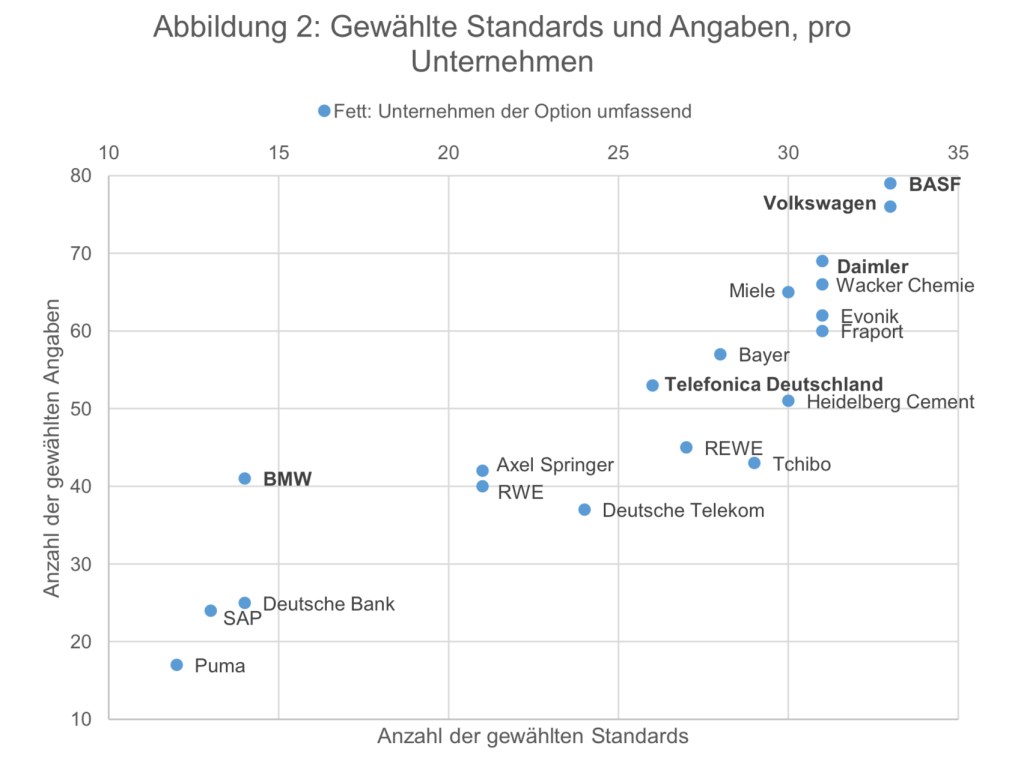

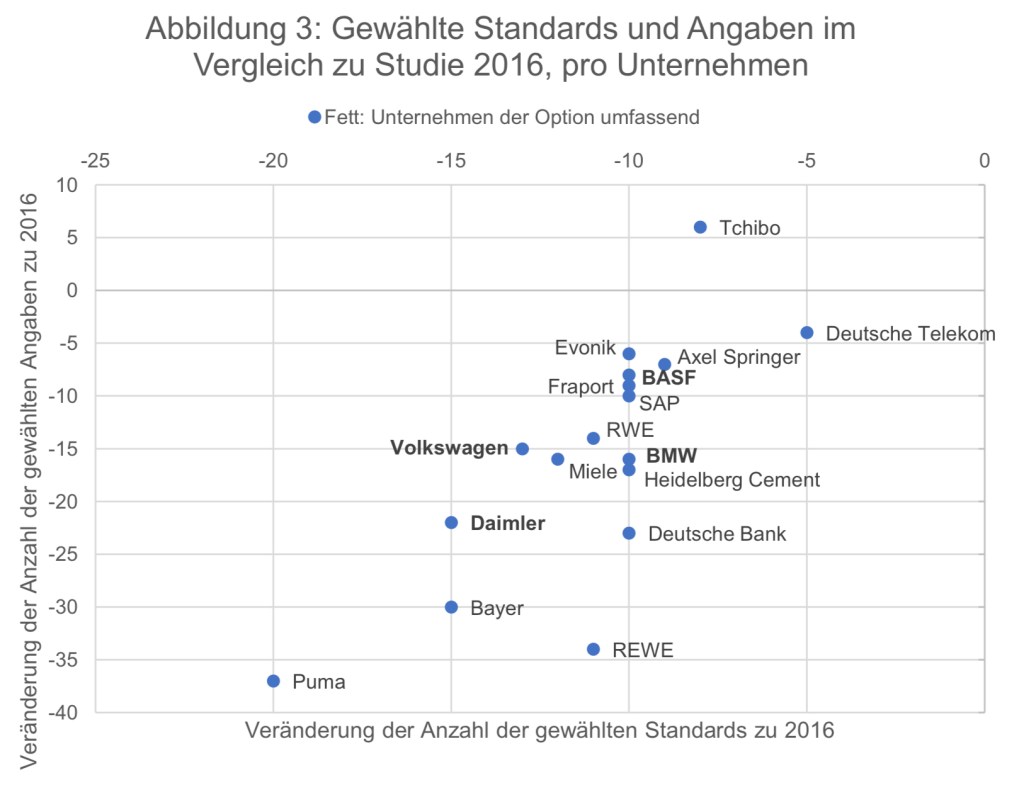

Transparency International kommt in der Studie 2020 zu den Ergebnis, das in Deutschland nur fünf von 19 Unternehmen die Option umfassend wählten. In der Studie 2016 hatten noch 7 Unternehmen die Option umfassend gewählt. Inzwischen berichtet Siemens nicht mehr in Übereinstimmung mit den GRI-Standards, sondern orientiert sich nur noch daran – und wurde deshalb aus der Stichprobe herausgenommen. Bayer und REWE sind von der Option umfassend zur Option Kern gewechselt. Mit der Option umfassend verblieben also in der Stichprobe BASF, BMW, Daimler und Volkswagen – alles große Unternehmen der verarbeitenden Industrie. Hinzugekommen ist Telefónica Deutschland.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.