… weil es sich nachweislich positiv auf den Unternehmenswert auswirkt – dazu später mehr.

Das International Integrated Reporting Framework definiert „Integrated Thinking“ als: „Die aktive Berücksichtigung der Beziehungen zwischen den verschiedenen Betriebs- und Funktionseinheiten einer Organisation und den ‚multiplen Kapitalien‘, die die Organisation benutzt oder beeinflusst. Integriertes Denken führt zu integrierten Entscheidungsfindungen und Handlungen, die die Wertschöpfung auf kurze, mittlere und lange Sicht berücksichtigen.“

Will ein Unternehmen stärker ein integriertes unternehmerischen Denken etablieren, so sind folgende Aspekte für einen Wandel in der Unternehmensführung elementar

- kooperative Managementkultur,

- eine kapitalübergreifende Denkweise und

- eine ergebnisorientierte Unternehmensführung.

In der heutigen Welt der Plattform-Ökonomie, in der die finanziellen und produzierten Vermögenswerte eines Unternehmens nur noch zwanzig Prozent des Marktwerts ausmachen können, nehmen immer mehr Unternehmen diese neuen Blickwinkel ein, um zu verstehen und zu erklären, wie Wert geschaffen wird und wie der Erfolg langfristig aufrechterhalten werden kann.

Integrated Thinking – das Ausbalancieren der Leistung eines Unternehmens über finanzielle, soziale und beziehungsbezogene, menschliche, intellektuelle, produzierte und natürliche Kapitalien – entwickelt sich immer noch als eine erst im Entstehen begriffene Disziplin. Das Jahr 2020 zeigt jedoch eindringlich – um ein Unternehmen im 21. Jahrhundert effektiv führen zu können, benötigen Unternehmensvorstände Zugang zu Informationen und Daten, die verschiedene Wertdimensionen reflektieren. Aber diese Werttreiber stehen nicht isoliert voneinander; so wie wir in einer Welt miteinander verbundener Risiken leben, gibt es Kompromisse zwischen dem Einsatz verschiedener Kapitalien, die bewertet und erklärt werden müssen.

Die sechs „Kapitalien“, die im internationalen Rahmenwerk des IIRC enthalten sind, sind ein hilfreicher Bezugspunkt für das Topmanagement, um die vielfältigen Ressourcen und Beziehungen zu beurteilen, die es zur Wertschöpfung einsetzt und idealerweise in einem integrierten Bericht transparent macht.

In einem periodischen integrierten Bericht einer Organisation mündet deren integriertes Denken. Ein integrierter Bericht soll gemäß IIR Framework prägnant sein und hervorheben, wie die Strategie, Führung, Leistung und Aussichten einer Organisation im Kontext ihres externen Umfelds kurz-, mittel- und langfristig zur Wertschöpfung führen. Bei der integrierten Berichterstattung geht es um mehr als nur um die Erstellung eines Berichts. Im Mittelpunkt der integrierten Berichterstattung steht ein Prozess, der eben auf einer integrierten Denkweise beruht und vorgenannte Aspekte bewusst zusammenführt.

Dieser Perspektivwechsel führt gegenwärtig zu einem Wandel vom Shareholder Value Approach hinzu einem System Value Approach.

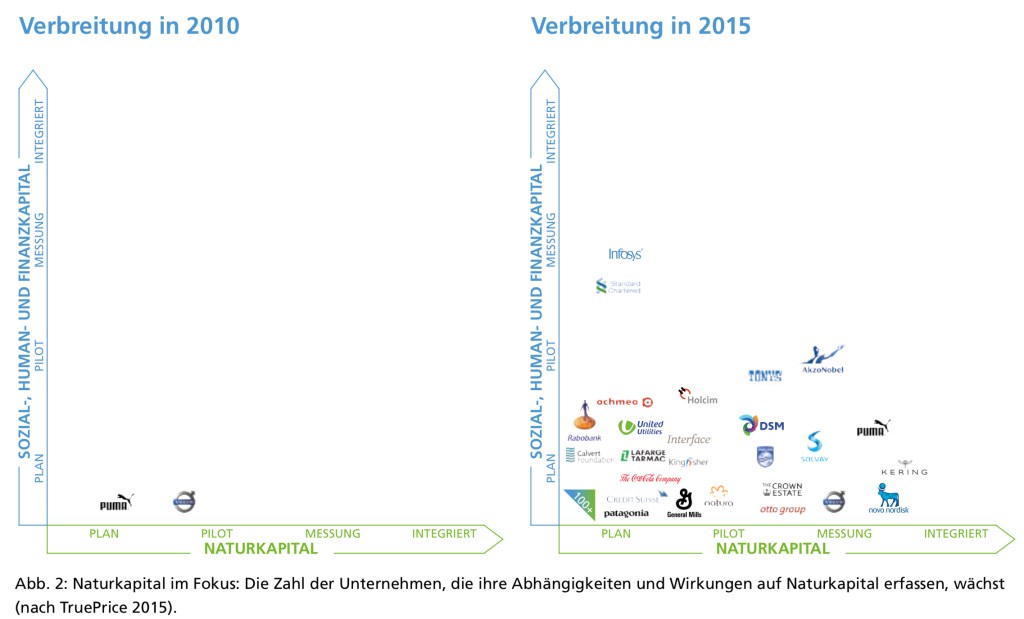

Sind es zu Beginn der letzten Dekade noch einige wenige innovative Vordenker gewesen, so wächst die Zahl der Unternehmen stetig an, die diesen Wandel ernsthaft und konsequent, jenseits von einem durch Investor Relations und Marketing.-Abteilungen getriebenen „greenwashing“, gehen. Bei diesen Unternehmen ist „Integrated Thinking“ Vorbehaltsaufgabe des Vorstands. Integrierte Unternehmensführung ist elementarer Teil der Unternehmensstrategie, bei einigen Unternehmen sogar bereits Teil der Unternehmens-DNA.

Als in den 1970er Jahren die Friedman-Doktrin festgeschrieben wurde, war der Maßstab für den Erfolg die Maximierung der Schaffung von Shareholder Value. Dem Wachstum waren keine Grenzen gesetzt, da man davon ausging, dass die Ressourcen endlos zur Verfügung stehen und man davon ausgehen konnte, dass der Planet die gesamte Umweltverschmutzung schlucken würde, wenn man genügend Zeit hätte. Wo ökologische und soziale Fragen auftauchten, wurden sie als getrennt (und untergeordnet) von der Haupttätigkeit des Unternehmens – der Schaffung einer Rendite für die Aktionäre – beurteilt.

In den 1990er Jahren hatte sich das Verständnis entwickelt, dass Nachhaltigkeitsfragen nicht vom Geschäft getrennt werden konnten. Viele Unternehmen richteten Nachhaltigkeitsabteilungen ein, und ihre Ergebnisse standen oft im Mittelpunkt der Berichte zur Unternehmensverantwortung, die zeigten, dass diese Unternehmen ihr Bestes gaben. Schematisch gesehen überschneiden sich die Kreise von Wirtschaft, Gesellschaft und Umwelt, und dort, wo sie sich überschneiden, müssen die Unternehmen diesen Themen Aufmerksamkeit schenken und sogar Verantwortung dafür übernehmen. In allen anderen Angelegenheiten bleibt das Geschäft der Unternehmen das Geschäft der Unternehmen.

Am Ende des ersten Jahrzehnts des 21. Jahrhunderts war einigen der führenden Köpfe in der Welt der Nachhaltigkeit klar, dass in der Wirtschaft so etwas wie eine Dichotomie entstanden war. In den Silos, in denen das Nachhaltigkeitsdenken gedeihen konnte, trafen die Unternehmen oft andere Entscheidungen als dort, wo es keinerlei Bezug zur Nachhaltigkeit gab. Diese anderen Entscheidungen wurden in der Regel durch eine breitere, umfassendere Sichtweise des Risikomanagements getrieben als dort, wo nur Finanzkapital verwaltet wurde. Klar war auch, dass sich Nachhaltigkeit bei den meisten Unternehmen nur am Rande abspielte – im Mainstream waren die Regeln der Friedman-Doktrin immer noch vorrangig.

„Integrated Thinking“ – der Business Case

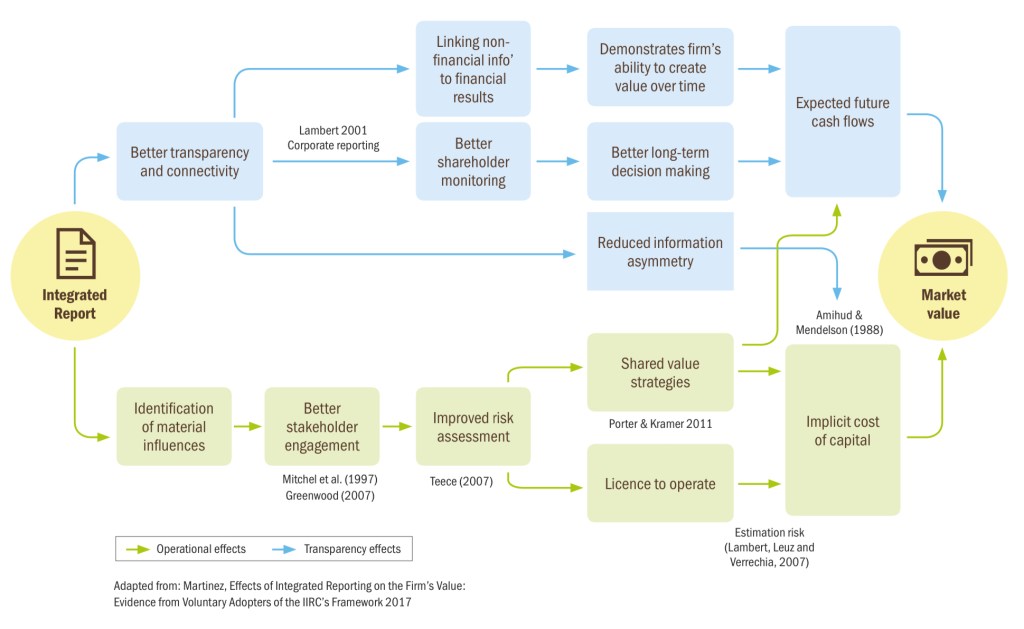

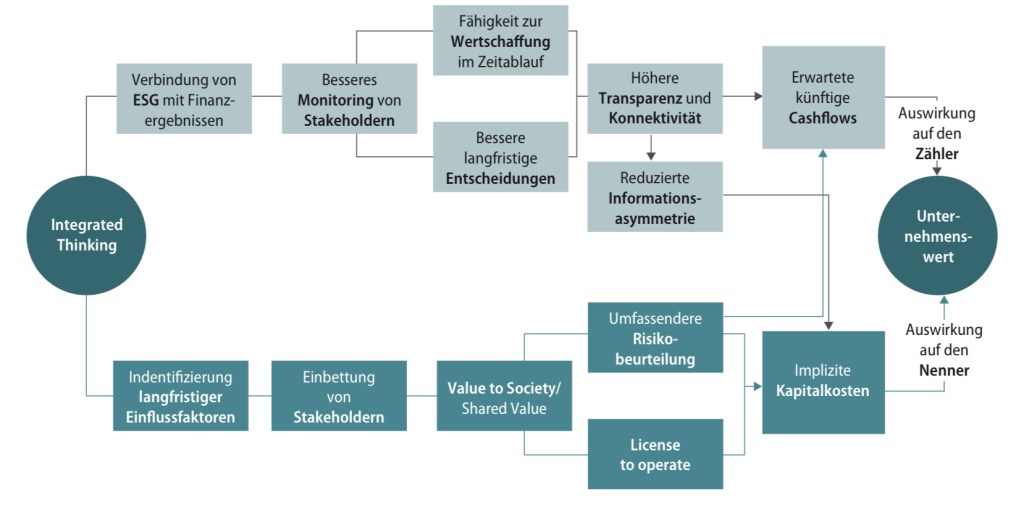

Nachfolgende Abbildung wurde im Jahr 2017 von der <IR> auf Grundlage der Grundsatzarbeit von Carlos Martinez (Universität St. Gallen 27. November 2016 Seite. 9 mit weiteren Nachweisen zu den in der Abbildung genannten Vorarbeiten der Jahre 1997 – 2007) erarbeitet, um den angedeuteten Wirkungszusammenhang zwischen einer integrierten Berichterstattung sowie dem Unternehmenswert tiefergehend zu analysieren.

Geht es in der Praxis darum für den Unternehmenswert eine handfeste Zahl zu bestimmen, so hat es sich nach absolut einhelliger Meinung der Praktiker und Theoretiker etabliert diesen auf dem Barwertkalkül, aus den geschätzten zukünftigen Zahlungsströmen des Unternehmens herzuleiten. Dies Cashflows sind zu diskontieren, und zwar mit einem adäquaten Zinssatz. Daher ist für das Unternehmen, sein Geschäftsmodell sowie seine Wertschöpfung eine Vergangenheits-, Gegenwarts- und Umfeldanalyse voranzustellen, in der Chancen und Risiken ganzheitlich betrachtet werden.

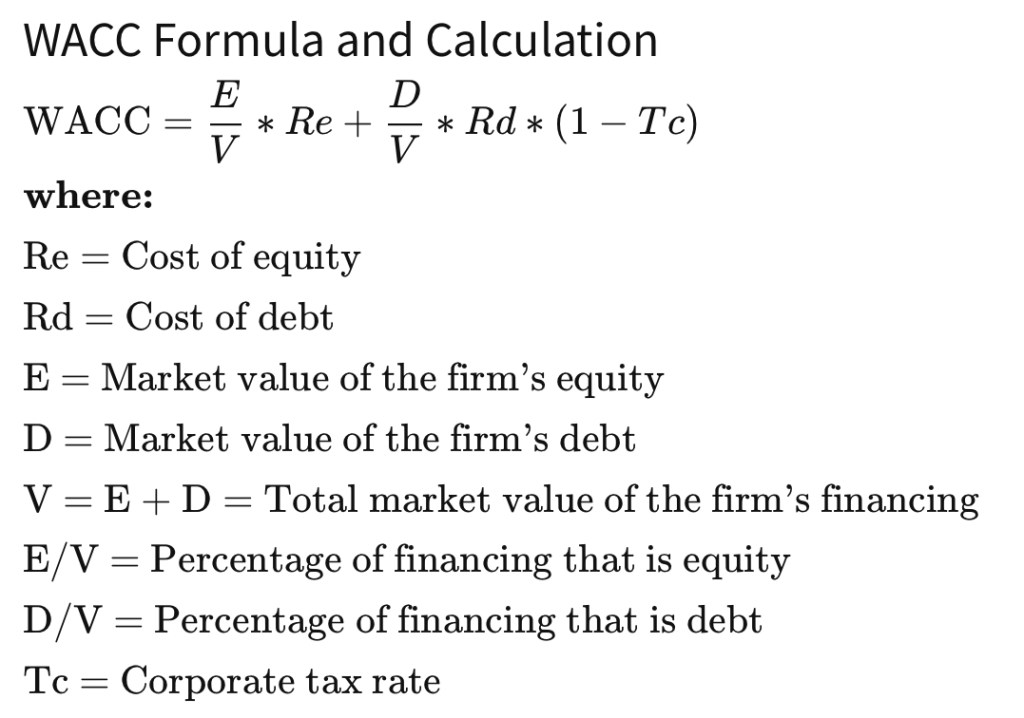

Die Standardanwendung dieser Vorgehensweise ist das sog. WACC-Verfahren. Zur Berechnung der gewichteten durchschnittlichen Kapitalkosten (WACC) noch einmal die nachstehende Gleichung

Zu dem Konsens von Theorie und Praxis gehört auch, dass der adäquate Zinssatz die individuellen Risiken des jeweiligen Unternehmens zu berücksichtigen hat – eben ein risikoadäquater Diskontierungszinssatz zu verwenden ist.

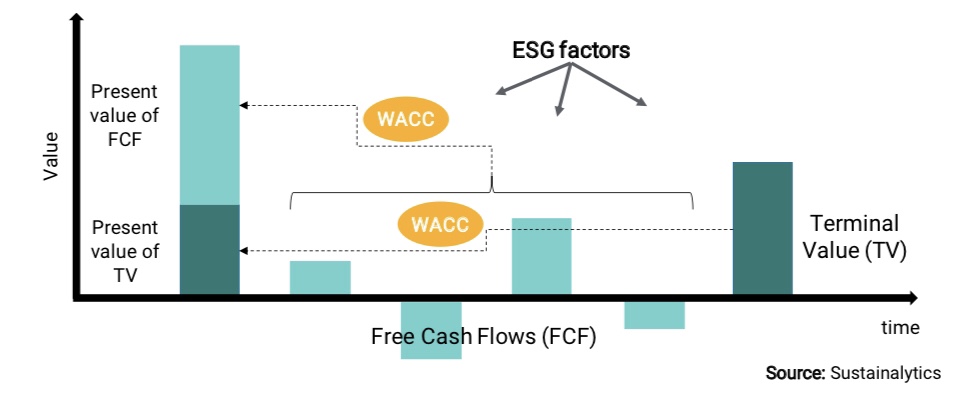

In unserer Gegenwart von Klimawandel, gesellschaftlichem Wandel, Pandemie, politischer Unsicherheit … die Liste lässt sich fortsetzen und wird jährlich im WEF Global Risk Report der Welt vor Augen gehalten …. stellt niemand mehr ernsthaft in Abrede (Merkblatt der BaFin zum Umgang mit Nachhaltigkeitsrisiken), dass ESG-Aspekte / -Faktoren zukünftige Zahlungsströme von Unternehmen im New Normal beeinflussen und damit in einem risikoadäquaten Zinssatz implizit enthalten sind.

ESG-Faktoren lassen sich in DCF-Modellen im Wesentlichen auf zwei Arten erfassen. Die erste findet Berücksichtigung bei der Schätzung zukünftiger Free-Cash-Flows (kurz “FCF“). Dabei werden Annahmen darüber getroffen, wie das ESG-Risikoprofil eines Unternehmens entweder positiv oder negativ zur Fähigkeit des Unternehmens, FCF zu generieren, beitragen könnte. So könnte zum Beispiel bei einem Unternehmen mit niedrigem ESG-Risiko vernünftigerweise davon ausgegangen werden, dass es weniger aufsichtsrechtliche Strafen zu erwarten hat, was den FCF in die Höhe treiben und letztlich den Kapitalwert des Unternehmens erhöhen würde.

Die zweite Möglichkeit besteht darin, ESG-Faktoren unmittelbar in die WACC-Werte zu integrieren.

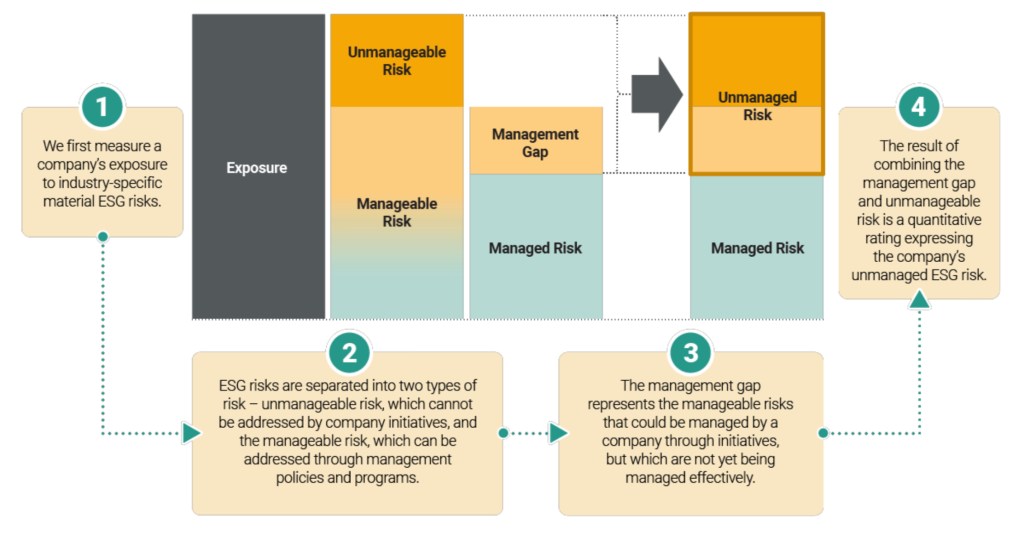

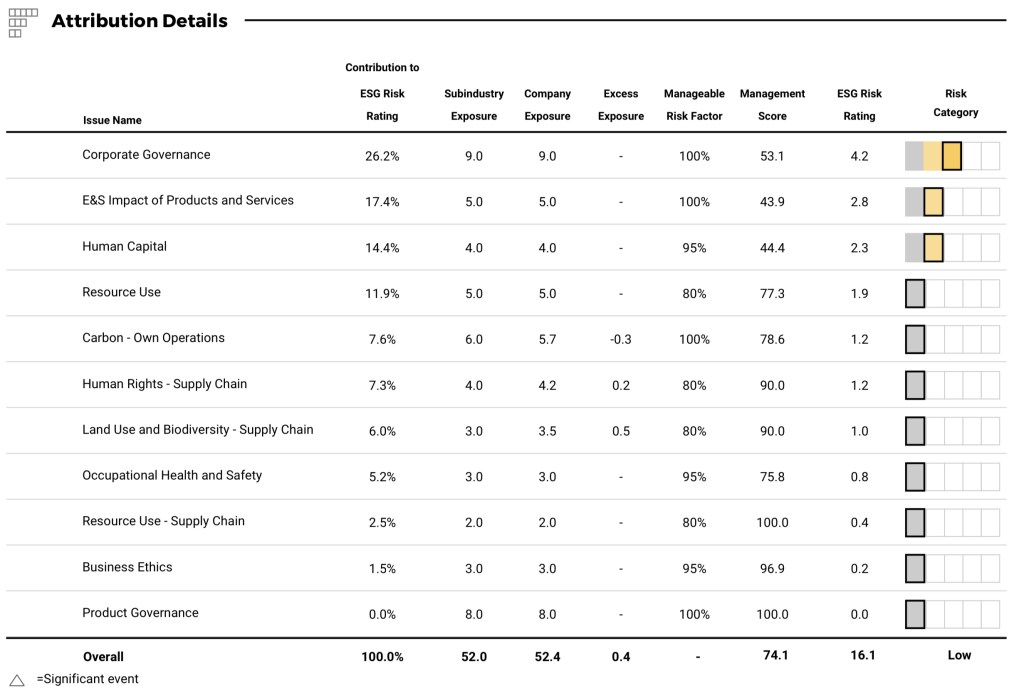

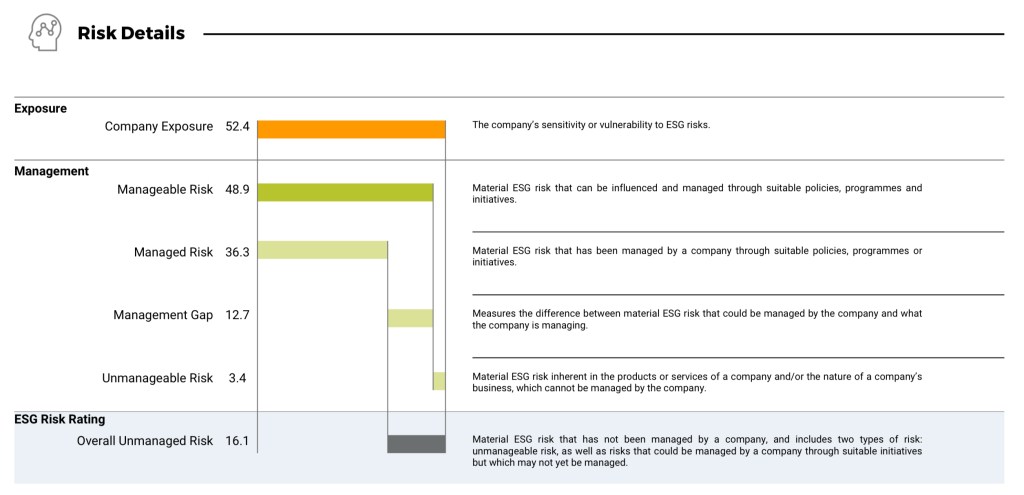

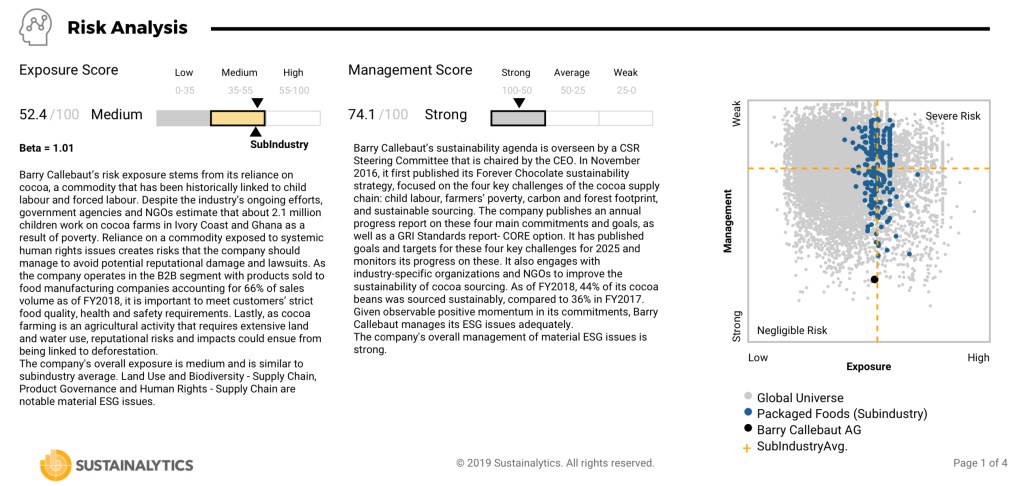

Es verwundert daher nicht, dass der Blick auf wesentliche ESG-Themen (sog. „Material ESG Issue“, kurz „MEI“) heute zum „Pflichtprogramm“ nicht nur eines reinen ESG-Risiko-Ratings gehört. Für zahlreiche Rating-Agenturen ist ein ESG-Thema dann wesentlich, wenn es wahrscheinlich eine signifikante Auswirkung auf den Unternehmenswert eines typischen Unternehmens innerhalb einer Subbranche hat und wenn das Vorhandensein oder Fehlen eines MEI in der Finanzberichterstattung wahrscheinlich die Entscheidungen eines vernünftigen Investors beeinflussen wird.

Zu wesentlichen ESG-Themen werden für jede Subindustrie entsprechende Benchmarks ermittelt, die sich von Ratingagentur zu Ratingagentur als ureigenes IP unterscheiden, im Kern jedoch ähneln. Alle Unternehmen, die einer entsprechenden Subindustriekategorie zugeordnet werden, werden daraufhin – am Benchmark gemessen – bewertet, wie gut sie mit ihrem Engagement in diesen MEIs umgehen.

Diese Risikoanalyse erfolgt im Wesentlichen in vier Schritten; eine integrierte Berichterstattung ist insoweit ein wichtiger Ausgangspunkt für Rating Agenturen.

Es wird daher offensichtlich, dass für die Unternehmen, die in ihrer Unternehmensführung die für sie relevanten MEI erkennen, bewerten und managen („Sustainable Management“), der risikoadäquate Diskontierungszinssatz ein anderer ist, als für die Unternehmen, die reines „greenwashing“ betreiben, geschweige denn von den Unternehmen, die sich nicht einmal auf dieser Eben mit ESG auseinandersetzen.

Nachfolgenden exemplarischen Auszüge aus einem öffentlich verfügbarem Rating Report der Barry Callebaut AG, Schweiz, (Barry Callebaut AG Investors Publication) verdeutlichen noch einmal, wie sich Integrated Thinking in Dimension eines Nachhaltigkeitscontrollings ganz konkret übertragen lassen

„Integrated Thinking“ – Deutschland wacht auf

Der Arbeitskreis „Integrated Reporting und Sustainable Management“ (kurz „AKIR“) der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V. (im Jahr 2013 noch mit dem Namen „Integrated Reporting“ konstituiert) hat in seiner öffentlichen Sitzung im Rahmen des 74. Deutschen Betriebswirtschafter-Tag ausführlich die Notwendigkeit der Erweiterung der Finanzfunktion um die ESG-Dimensionen mit einem breiten Fachpublikum aus Vertretern der Wirtschaft erörtert.

Die Namenserweiterung des AKIR um den Zusatz „und Sustainable Management“ erfolgte erst in diesem Jahr. Darin manifestieren sich zwei Dinge; zum einen, dass ESG in einem breiteren Kontext gedacht und sich in der nicht-finanziellen Berichterstattung dokumentierend, in der klassischen Finanzwelt angekommen ist. Zum anderen, dass wir in 2020 den „Tipping Point“ für Sustainability und ESG in Deutschland hinter uns gelassen haben!

Die wesentlichen Inhalte dieser öffentlich Fachdiskussion wurden in einem Aufsatz (KoR Nr. 04 vom 03.04.2020, S. 153 ff.) zusammengefasst. Nach dem die grundlegende Arbeit von Carlos Martinez aus 2016 zunächst im Jahre 2017 vom IIRC adaptiert wurde, findet sie, wie nachfolgende Abbildung aus dem vorgenannten KoR-Aufsatz zeigt, nun auch in der Arbeit des AKIR und damit bei der Schmalenbach-Gesellschaft ihre Berücksichtigung.

„Integrated Thinking“ – Hindernisse

In der Praxis lassen sich drei Kategorien erkennen, die die grundsätzlichen Herausforderungen der Unternehmen auf dem Weg zu einer integrierten unternehmerischen Denk- und Handlungsweise in sich vereinen:

- Strategische – die Barrieren, die hier auftauchen, beziehen sich darauf, dass die Unternehmensführung sich nicht in das integrierte Denken einbringt oder die Gründe für den Wandel hin zu einem integrierten Denken nicht versteht.

- Organisatorisch – für einige Unternehmen besteht eine echte Trägheit in der Abkehr von einem Friedmanitischen Modell, das ihr Denken vielleicht jahrelang oder sogar Jahrzehnte dominiert hat. Bei anderen verhindern die in ihre Strukturen eingebetteten Silos das Gedeihen des integrierten Denkens.

- Analytisch – wenn die Daten und die damit verbundenen Systeme und Prozesse nicht existieren, um das integrierte Denken zu unterstützen, dann wird die Organisation nicht von den Nachweisen profitieren, die Metriken und Analysen zur Unterstützung einer breiteren Sichtweise liefern können.

Es ist wichtig zu beachten, dass diese Barrieren nicht isoliert existieren. In den meisten Unternehmen bestehen all diese Barrieren nebeneinander, und ihre Wechselwirkungen untereinander verstärken die Schwierigkeit, integriertes Denken anzunehmen.

„Integrated Thinking“ – Tips aus der Praxis

Nachstehend eine Liste an „Blitzlichtern“ aus der Praxis, die Orientierungshilfe und Denkanstöße zu gleich sein können ….

- Die Umsetzung des integrierten Denkens muss nicht von oben kommen. Es kann auch ein „bottom up“ initiierter Wandel sein.

- Kriechen, gehen, rennen – erwarten Sie nicht, dass Sie von Anfang an richtig losrennen werden/können.

- Im Laufe der Einführung der integrierten Berichterstattung in den Unternehmensalltag, hat die Etablierung eines „CoE Integrated Thinking“ die Verbindungen innerhalb des Unternehmens erweitert und damit geholfen Silo-Grenzen aufzubrechen.

- Fangen Sie einfach an – lassen Sie nicht zu, dass Perfektion dem Pragmatismus im Wege steht, wenn es darum geht, die Arbeitsweise des Unternehmens zu verändern.

- Seien Sie sich bewusst, dass sich die Investorenlandschaft verändert: Investoren stellen zunehmend Fragen zur Nachhaltigkeit.

- Vorstände müssen über ESG-FrageStellungen und -Themen aufgeklärt werden. Das bedeutetet für Vorstandsmitglieder regelmäßige Schulungen und Informationsveranstaltungen zum Thema Nachhaltigkeit. Richtlinien, insbesondere solche zur Governance aber auch solche die unmittelbare Geltung für den Vorstand entfalten, sind zu aktualisieren, um die Verantwortung für Nachhaltigkeit zu integrieren und “festzuschreiben“.

- Die Sprache, die für integriertes Denken verwendet wird, ist entscheidend, um die Unterstützung der C-Suite für einen solchen Ansatz zu gewinnen; oder

- Die Sprache ist entscheidend, um das Interesse des Vorstands und der C-Suite zu wecken. Anstatt in fachlichen Begriffen wie Materialität zu sprechen, macht z.B. stattdessen die Verwendung des Begriffs „Wertschöpfungsthemen“ den Start für die Beteiligten einfacher. ….. noch ein Punkt zur Sprache – einige Unternehmen entschieden sich für die Verwendung des Begriffs „vorfinanziell“ statt „nicht-finanziell“ – die Idee dahinter, die vermeintlichen nicht-finanzielle Themen haben eben doch auch Auswirkungen auf die Finanzwerte;

- Die Bereitstellung einer Reihe von Konzepten und Begriffen, die es dem Unternehmen ermöglichen, über Nachhaltigkeit zu sprechen, kann das integrierte Denken innerhalb des Unternehmens fördern;

- Suchen Sie nach einer gemeinsamen Sprache, die die verschiedenen Interessenvertreter innerhalb und außerhalb des Unternehmens anspricht.

- Verschaffen Sie sich sehr früh Klarheit darüber, wer Ihre Interessenvertreter sind und wie Sie für sie Werte schaffen. Identifizierte Arten von Stakeholdern können z.B. sein: Kunden (eine Definition mit Weitwinkelobjektiv), Mitarbeiter, Investoren und die Gesellschaft als Ganzes.

- Ein kollaborativer Prozess unter Verwendung externer Tools und einem internen CoE Integrated Thinking ermöglichte es einem Unternehmen, von über 200 Themen in ihrer initialen Materiality Matrix, diese auf tatsächlich neun relevante Themen zu reduzieren, auf die sich der Vorstand und die Mitarbeiter gemeinsam einigen konnten.

- Nach Ansicht / Erkenntnis vieler Unternehmen ist ein integriertes Dashboard abgeleitet aus einem Nachhaltigkeitscontrolling eine unerlässliche Voraussetzung für eine integrierte Berichterstattung.

- Die richtigen KPIs zu finden, ist eine Herausforderung.

- Verknüpfen Sie Ihre Nachhaltigkeits-KPIs mit der Unternehmensstrategie.

- Seien Sie sich darüber im Klaren, wie Sie den Wert definieren und messen. Definieren Sie den Wert nicht nur für ihr finanziellen Top-KPIs sondern auch für entsprechend priorisierte nicht-finanziellen Top Performance Indikatoren.

- Ein integrierter Bericht ist ein hervorragendes Dokument zur Unterstützung des Dialogs eines Unternehmens mit seinen Interessenvertretern.

- Die Monetarisierung der nicht-finanziellen Indikatoren ermöglicht es dem Unternehmen, den Wert in den Begriffen zu sehen, die sie gewohnt sind.

- Holen Sie Ihren CFO an Bord: Nutzen Sie die Sprache der Finanzen, um mittel- und langfristige finanzielle Auswirkungen.

- Nutzen Sie Ihre Auditoren als zusätzliche Quelle, um Lücken in Ihrer Informationsbasis zu identifizieren.

Eine Empfehlung noch zum Schluss – verwechseln Sie Strategy nicht mit Targets; beide Wörter haben im Englischen die gleichen Buchstaben mit Ausnahme des „y“ (Why?).

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.