“A company is more than an economic unit generating wealth. It fulfils human and societal aspirations as part of the broader social system. Performance must be measured not only on the return to shareholders, but also on how it achieves its environmental, social and good governance objectives.” – Davos Manifesto 2020

Vorneweg … ein paar Gedanken zum “Warum?“

Ein integrierter Bericht ist nicht nur ein modernes Instrument der Berichterstattung unserer Zeit, sondern auch ein Managementinstrument, das Unternehmern einen ganzheitlichen und umfassenderen Überblick bietet. Der integrierte Bericht macht sichtbar, wo und in welchem Umfang ein Unternehmen Werte schafft bzw. verzehrt.

Ein integrierter Bericht wird daher definiert, als eine prägnante Berichterstattung darüber, wie die Strategie, Führung, Leistung und Perspektiven einer Organisation im Kontext ihres externen Umfelds kurz-, mittel- und langfristig zur Wertschöpfung führen. Eine umfassende Sammlung von integrierten Berichten finden Sie hier.

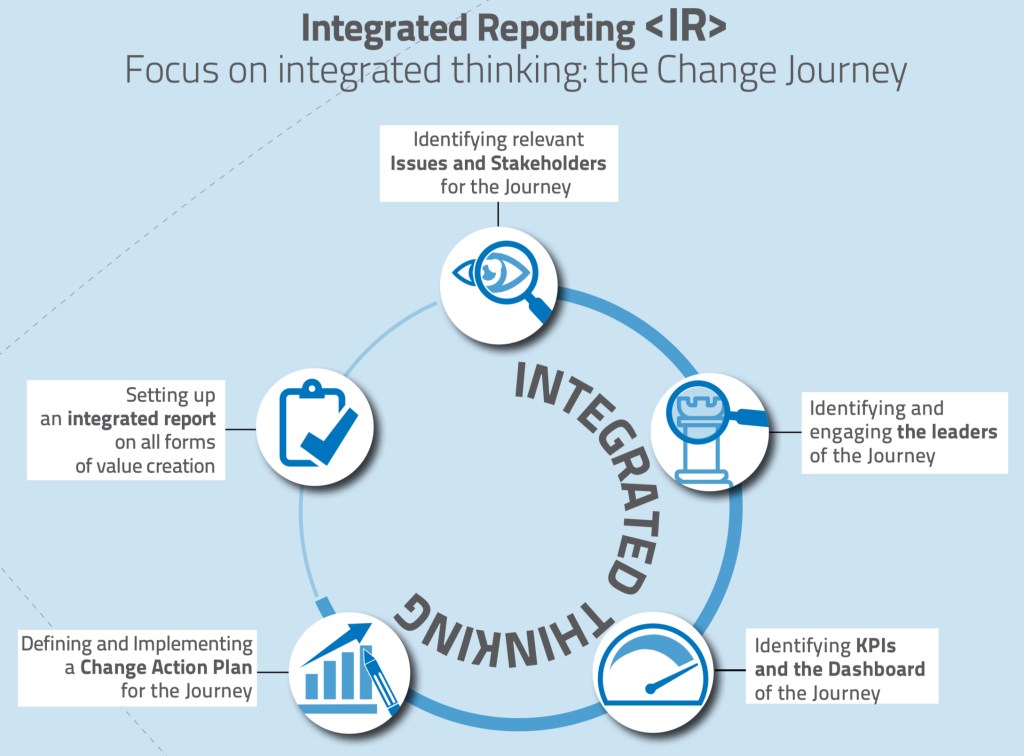

Integrierte Berichterstattung ist der auf integriertem Denken basierende Prozess, der zu einem periodischen integrierten Bericht einer Organisation über die Wertschöpfung im Laufe der Zeit und der damit verbundenen Kommunikation über Aspekte der Wertschöpfung führt. Mit anderen Worten, das integrierte Denken ist das Referenzmodell, das der Unternehmer bei dem Managen von Ressourcen befolgen sollte, um die Konsequenzen und Auswirkungen zu beurteilen, die der Einsatz von Kapital auf den Wertschöpfungsprozess haben kann. Es handelt sich um einen ganzheitlichen Ansatz für die Unternehmensführung und insbesondere für die Kontrolle des finanziellen und nichtfinanziellen Kapitals.

Traditionelle Jahresabschlüsse (Finanzberichte im engeren Sinne) liefern nur teilweise Aufschluss und Nachweise dafür, was als der Wert des Unternehmens angesehen werden kann. Diese Form der Berichterstattungen sind rückwärtsgerichtet, weil sie Informationen über die Leistung der vergangenen Perioden enthalten und traditionell eine kurzfristige Sichtweise haben.

Der integrierte Bericht kann

- entweder in den Finanzbericht aufgenommen werden (Finanzberichte im erweiterten Sinne); auch innerhalb des Managementkommentars bzw. der Lageberichterstattung in Deutschland,

- als separater und eigenständiger Teil eines anderen Berichts oder

- als eigenständiges Dokument präsentiert

werden.

Nicht nur Großkonzerne sondern auch Unternehmen im Mittelstand, oftmals auch KMUs genannt, interagieren mit verschiedenen öffentlichen und privaten Unternehmen / Organisationen. In ihrer unternehmerischen Tätigkeit stehen sie auf unterschiedliche Art und Weise in Bezug zu diesen sogenannten Interessengruppen (auch „Stakeholder“ genannt). Die Einführung eines integrierten Berichtswesens etabliert sich zunehmend für Unternehmen als das wichtigste Instrument, das intern und extern aufzeigt, wie relevant diese Interaktionen mit Stakeholdern sind. Finanzinstitutionen bspw. sind die traditionelleren Stakeholder für KMU’s und genauso sind es auch ihre (Groß-)Kunden, Lieferanten, Mitarbeiter (aktuelle und zukünftige) usw.; das integrierte Berichtswesen befriedigt ihr Bedürfnis nach Informationen über die Vergangenheit, zusätzlich aber auch über die Zukunft, oftmals auf strategische Weise. Diese Perspektive wird im „New Normal“ für Stakeholder zunehmend relevanter.

Von Stakeholdern wird im „New Normal“ zunehmend erwartet, dass ein Unternehmen in der Lage ist Kennzahlen zu kommunizieren, die Aufschluss über das Geschäftsmodell, die Wertschöpfung und unternehmerische Aktivitäten mit einem Blick nach vorne geben. Ab einer bestimmten Unternehmensgröße ist die Kommunikation von dahingehenden KPIs de facto ein Muss. Integrierte Berichterstattung zu können, wird zum Qualitätsmerkmal einer guten Unternehmensführung und damit zum relevanten Diversifizierungskriterium im Wettbewerb.

KPIs & Wertschöpfung – ein konkretes Anwendungsbeispiel

Nachfolgend die Erläuterung der Showa Denki Co. Ltd – Japan zum Prozess der Wertschöpfung, als ein konkretes Veranschaulichungsbeispiel dafür, wie Wertschöpfung als Prozess und im Kontext von relevanten Kennzahlen gedacht werden kann:

Was sollten KMUs bei der Auswahl ihrer KPIs beachten?

Die Daumenregel – berichten sie über die KPIs, die die Einzigartigkeit ihrer Wertschöpfung am besten repräsentieren.

Organisationsspezifische KPIs umfassen daher beispielsweise die Prozesse, die Forschungsaktivitäten, den Verkauf oder andere spezifische Themen von Interesse; dies stets in Bezug auf zusätzliche Eigenheiten und Besonderheiten des jeweiligen Geschäftsmodells. Obwohl es keine spezifische Grenze bei der Auswahl der KPIs gibt, die je nach den Merkmalen jedes einzelnen Unternehmens über die relevanten hinausgeht, möchte ein KMU möglicherweise nicht über jeden wesentlichen Sachverhalt Informationen offenlegen und alle möglichen Indikatoren berichten.

Sie sollten diejenigen Kennzahlen auswählen, die am besten geeignet sind, die „Geschichte“ ihrer Wertschöpfung transparent und verlässlich darzustellen. Daher sollten die Indikatoren so ausgewählt werden, dass sie die Situation und Perspektive des Unternehmens effektiv zusammenfassen und darstellen, wobei die Informationsredundanz vermieden werden sollte. Redundanzen können Vollständigkeit und Klarheit der Informationen eher behindern als begünstigen.

Es ist sinnvoll, die wichtigsten allgemeinen/grundlegenden KPIs auf den ersten Seiten der Berichterstattung aufzunehmen, insbesondere in dem Abschnitt, der den Überblick über die Organisation oder die Zusammenfassung (Executive-Summary) enthält, falls vorhanden. Viele Organisationen beginnen in ihrer integrierten Berichterstattung daher mit einem Unternehmensprofil. Durch einen repräsentativen Abschnitt mit wirtschaftlichen und finanziellen Indikatoren sowie Indikatoren in Bezug auf die Größe, Kundenstruktur und Marktpositionierung wird dieses kurz und knapp skizziert.

Im weiteren Verlauf einer integrierten Berichterstattung, insbesondere in dem Abschnitt, der der Unternehmensleistung gewidmet ist, sollten zusätzlich zu den allgemeinen/grundlegenden KPIs (jeweils im Detail dargestellt und mit den Vorjahren verglichen) die Branchen-/ Sektor-KPIs angegeben werden. Auch in diesem Fall sollten finanzielle und nichtfinanzielle Indikatoren den Berichtsadressaten eine Zeitreihenanalyse ermöglichen (Vergleich der Veränderung der KPIs im Laufe der Zeit, normalerweise im Vergleich zu den beiden Vorjahren).

Beachten Sie, dass die Wahrscheinlichkeit von Überschneidungen zwischen diesen drei Ebenen hoch sein kann. So könnte ein organisationsspezifischer Indikator auch in die Kategorien der allgemeinen oder branchenspezifischen Indikatoren passen.

Achten Sie auf die richtigen Maßeinheiten sowie ihre Aussagekraft; verwenden Sie eine klare für ihre Stakeholder verständliche Terminologie trotz der gegebenen Unterschiede in der „Sprache“ von Unternehmen zu Unternehmen.

Ein abschließender Praxistip – ein Glossar mit Schlüsselwörtern ist empfehlenswert; dieses wird in der Regel als letzter Abschnitt in eine integrierte Berichterstattung aufgenommen.

KPIs für KMUs im Detail

Nachfolgende Darstellung soll eine Idee vermitteln, wie Sie sich methodisch ihre ganz eigenen KPIs erarbeiten können. Dem Key Performance Indicator (KPI) sollte stets eine zielführende Key Performance Question (KPQ) vorausgehen, um Klarheit darüber zu erhalten, was man mit dem KPI überhaupt wertstiftend an Erkenntnis gewinnen will. Bedenken Sie bitte – vieles kann man messen, nur vieles messen zu können ist für sich kein Wert und auch betriebswirtschaftlich wenig sinnvoll.

Beachten Sie bei der Auswahl der KPIs, die in den integrierten Bericht aufgenommen werden sollen, dass diese

- mit den strategischen Zielen der Organisation korrelieren;

- signifikant und zweckmäßig sind, um den Wertschöpfungsprozess darzustellen und zu erklären;

- zuverlässig ermittelbar, umfassend erhebbar, konsistent ableitbar und im Zeitverlauf vergleichbar sind.

Nachfolgende Liste denkbarer Kennzahlen ist nicht abschließend und erhebt nicht den Anspruch auf Vollständigkeit. Vielmehr dient sie dazu, Ihnen ein tiefergehende Verständnis dafür zu vermitteln, auf welchen Ebenen und in welcher Tiefe Sie sich ihre eigenen KPIs erarbeiten sollten. Sie vermitteln Ihnen aus meiner Sicht einen gutes „Fahrgefühl“ dafür, welches Verständnis von Transparenz im heutigen Stakeholde-Dialog im Wettbewerb zu erwarten ist. In welchem Maße Sie zur Öffnung als Unternehmen bereit sein wollen, ist sicherlich eine Gratwanderung und wird sich im Zeitverlauf ändern. Seinen Sie sich sicher – ihr globaler Wettbewerb ist zunehmend bereit dazu (siehe den Link zur Sammlung von integrierten Berichten zu Beginn dieses Beitrags), insbesondere wenn es darum geht im Markt strategisch „an Boden“ dazu zu gewinnen.

Kennzahlen allgemeiner Art zum „Finanz- und Netzwerkkapital“

- Umsatz aus dem Verkauf von Waren/Produkten

- Umsatz aus dem Verkauf von Dienstleistungen

- Umsatz aus sog. „After-Sales“ Dienstleistungen

- Gewinn für das Jahr

- Erzeugter Zufluss flüssiger Mittel

- Durchschnittliche Mitarbeiterfluktuation

- % der Verkäufe mit Neukunden

- % der Verkäufe mit Bestandskunden

- % der Verkäufe aus neuen Märkten

- Anzahl der neu in den Markt eingeführten Produkten

- Anzahl der neu angebotenen Dienstleistungen

- Zahl neuer Patente

- % der Verkäufe von neuen Produkten

- % des Umsatzes aus neuen Dienstleistungen

- Durchschnittlicher Umsatz pro Kunde

- Durchschnittliche Marge auf Produkteinnahmen

- Durchschnittliche Marge auf Service-Einnahmen

- Personalkosten insgesamt

- Durchschnittliche Personalkosten

- % der Vertriebskosten bezogen auf die Umsätze

- % des Verwaltungspersonals bezogen auf die Gesamtzahl der Beschäftigten

- % der allgemeinen und administrativen Kosten bezogen auf die Umsätze

- % der Geschäftsführungskosten bezogen auf die Umsätze

- % F&E-Kosten bezogen auf die Umsätze

- % Ausbildungskosten bezogen auf die Umsätze

- Ausbildungsstunden pro Mitarbeiter

Spezifischere Kennzahlen zum „Finanz- und Netzwerkkapital“

- Anzahl der Kunden

- Zahl der Neukunden

- Grad der Kundenverteilung nach Umsatzarten

- Grad der Umsatzverteilung nach Kunden und geografischem Gebiet

- Kundensegmentierung nach Markt oder Gebiet

- % der Auslandsverkäufe am Gesamtumsatz

- Aufschlüsselung des Umsatzes nach Verkaufs-/Vertriebskanal

- % der Verkäufe an Direktvertriebe

- % der Verkäufe an indirekteN Verkäufe

- % des Umsatzes über das Web (E-Commerce)

- Anzahl der Vertriebsmitarbeiter (Verkauf und Marketing)

- Durchschnittliche Fluktuation der Vertriebsmitarbeiter

- Anzahl der Außendienstmitarbeiter

- Durchschnittliche Auslandsverkäufe pro eingesetzte Ressource

- Anzahl der kommerziellen Angebote

- % der erfolgreichen kommerziellen Angebote im Vergleich zu den gesamten Angeboten

- Kundenzufriedenheitsindex

- Kundenzufriedenheitsindex bezogen auf die Top 5 / Top 10 Kunden

- Kundentreue-Ratio

- % der treuen Kunden

- % der uneinbringlichen Forderungen auf die gesamten ausstehenden Forderungen

- Anzahl der Beschwerden pro Jahr

- Zahl der laufenden Rechtsstreitigkeiten

- Visibilität der Marke/Markenstärke

- Von Kunden wahrgenommenes Image des Unternehmens nach außen

- Kommunikationskanäle mit Kunden

- Marktanteil nach Produkt, Region und Kunde

- Internes Firmenimage

- Niveau der internen Zufriedenheit der Mitarbeiter (Geschäftsklima)/Niveau der Mitarbeiterzufriedenheit

- % Kosten der Suche nach neuen Kunden bezogen auf den Umsatz

- % Kosten zum Erhalt der Loyalität bestehender Kunden bezogen auf den Umsatz

- % Kommunikationskosten bezogen auf den Umsatz

- Durchschnittliche Anzahl von Lieferanten

- Grad der Einkaufskonzentration

- Anzahl der kommerziellen und technologischen Partnerschaften

- % der im Ausland erbrachten/realisierten Leistung

- Im Ausland erzielte Gesamteinnahmen

- % des Personals für ausländische Produktion

- Anzahl der genutzten Banken und Kreditlinien

- Kanäle für die Kommunikation mit Interessengruppen

Spezifischere Kennzahlen zum „Humankapital“

- Gesamtzahl der Beschäftigten

- Anzahl der externen Ressourcen auf einem Projektauftrag

- Durchschnittsalter der Mitarbeiter

- Durchschnittliches Dienstalter der Mitarbeiter

- Personalfluktuation

- Anzahl der in Ausbildung befindlichen Mitarbeiter

- % der Mitarbeiter mit Hochschulabschluss

- Spezialisierungsgrad (% des Personals mit einem hohen Bildungsgrad – zertifiziertes Personal)

- % der Frauen (Anzahl der Frauen an allen Beschäftigten)

- Anzahl der Arbeitnehmer mit Behinderungen / Einschränkungen

- Verhältnis Männer-/Frauengehalt nach Vertragskategorie

- Aufschlüsselung der Mitarbeiter nach Altersgruppe

- Aufschlüsselung der Mitarbeiter nach beruflichem Status und Geschlecht

- Aufschlüsselung der Mitarbeiter nach Vertragsart

- Gesamtkosten des Personals

- Anzahl der Personen, die F&E-Aktivitäten gewidmet/zugewiesen sind

- Anzahl der für Verkaufs- und Marketingaktivitäten eingesetzten Personen/Ressourcen

- Anzahl der Personen für Produktionsaktivitäten

- Anzahl der Personen, die allgemeinen und administrativen Tätigkeiten gewidmet/zugewiesen sind

- Anzahl der Personen, die sich den „After-Sales“ Dienstleistungen widmen/zugewiesen sind

- % der Nutzung externer/ausgelagerter Ressourcen

- % der Mitarbeiter mit einem Incentive-Plan

- Treuepläne für Mitarbeiter

- Incentives und Prämien des Berichtszeitraums

- Anteil der gesamten Personalkosten für Incentives

- Mitarbeiter-Zufriedenheits-Index/Niveau der Mitarbeiterzufriedenheit

- Durchschnittliche Abwesenheitstage pro Mitarbeiter

- % der durch Krankheit oder Unfall verlorenen Tage

- Überstunden (Anzahl der Stunden)

- Rate der Arbeitsunfälle

- Abwesenheitsrate

- Anzahl der Disziplinarschreiben

- Durchschnittsalter des Managements

- Ausbildungsgrad des Führungsmanagements

- Zusammensetzung der Leitungsorgane

- Grad der Ausrichtung des Managements auf die Unternehmensziele

- Managementfähigkeiten bei der Bereitstellung benötigter Ressourcen

- Anzahl der Manager-Sitzungen

- Anzahl der jährlichen Treffen mit Partnern

- % Ausbildungskosten bezogen auf die Umsätze

- % der Beschäftigten, die an Schulungen teilgenommen haben

- Fortbildungs-/Ausbildungsstunden insgesamt

- Mehrfach-Qualifikations-Index

- Vielseitigkeits-Index

- Wertschöpfung pro Mitarbeiter

Spezifischere Kennzahlen zum „Produktionskapital & Geistigem Kapital“

- Infrastruktur im Besitz (Anzahl/Wert)

- Gemietete oder gepachtete Infrastruktur

- Anzahl und Art der Zertifizierungen

- Anzahl der zertifizierten Standorte/Standorte

- Anzahl der Betriebsstätten

- Anzahl der Standorte/Niederlassungen im Ausland

- Anzahl der Produktionsstätten

- Anzahl der durch das Qualitätssicherungssystem festgestellten Verstöße

- Zahl der angemeldeten Patente

- Anzahl der Lizenzen

- Anzahl der registrierten Web-Domains

- Anzahl der Mitarbeiter, die an F&E-Aktivitäten beteiligt sind oder sich diesen widmen

- Verhältnis von F&E-Investitionen zum Umsatz

- Verhältnis von Investitionen zur Produktion am Gesamtumsatz

- Anteil der Investitionen in Werbung und Marketing am Gesamtverkauf

- Verhältnis der Investitionen in IT, Infrastrukturen und Web zum Gesamtumsatz

- Investitionen in Energieeinsparungen

- Geplante Investitionen zur Energieeinsparung

- Investitionen in den After-Sales-Service

- Anzahl der initiierten Projekte

- % der innovativen Projekte

- Anzahl der mit Verspätung abgeschlossenen Projekte

- Anzahl der mit Verspätung gelieferten Produkte

- Anzahl der von der Leitung geforderten Nachbesserungen, Korrekturmaßnahmen

- Anzahl der für Innovation erhaltenen externen Auszeichnungen

- Anzahl der externen Veranstaltungen, an denen das Unternehmen teilgenommen hat

- Anzahl der jährlichen internen Sitzungen

- Anzahl der Ausschreibungen und Wettbewerbe an denen teilgenommen wurde

- % der erfolgreichen Ausschreibungen/Wettbewerbe

- % der verwendeten nationalen/lokalen Ressourcen

- % der eingesetzten ausländischen Ressourcen

- % der zurückgesandten Eingangsware/RHBs

- % der weggeworfenen / verschrotteten Produkte an der Gesamtsumme nach Materialkategorie

- % des Produktionswertes, der nicht zum Verkauf bestimmt

- Direkter Energieverbrauch

- Gesamte CO2-(Äquivalent-)Emissionen

„Integrierte Steuerung“ als Aggregation von KPIs

Alles das ist und sollte kein PR-Selbstzweck sein, sondern eröffnet Ihnen eine andere Qualität und einen höheren Reifegrad in Ihrer Unternehmenssteuerung.

Aktuelle Studien und eine dahingehende strategische Ausrichtung von Analysten, Rating Agenturen und institutionellen Anlegern verdichten immer mehr die Erkenntnis, dass eine Korrelation zwischen Unternehmenserfolg und der Fähigkeit als Unternehmen / Unternehmer zuverlässig, überprüfbar und nachhaltig belastbar integriert Rechnung legen zu können, besteht.

Ähnlich wie das Maß der Digitalisierung eines Unternehmens ist Nachhaltigkeit damit heute bereits ein weicher Faktor der Unternehmensbewertung.

Nachfolgend noch zwei Impulse, wie Sie sich dem Ganzen aus einer übergeordneten Steuerungsebene nähern können:

Hört sich ja alles schön an – was bringt mir das unterm Strich?

… zum Schluss noch ein paar Gedankenanstöße für die Zweifler und kritischen Geister … die TOP 10 direkt zu Beginn:

- verbesserter interner Entscheidungsprozess;

- Vermittlung der strategischen Vision auf allen Ebenen;

- Entwicklung eines kooperativen Denkens zwischen verschiedenen Abteilungen;

- Entwicklung eines stärker kollaborativen Organisationsumfelds;

- leichtere Identifizierung von Handlungsprioritäten;

- Erhöhung des Engagements von Interessengruppen;

- erhöhtes Bewusstsein für die Risiken und Chancen, denen eine Organisation insbesondere mittel- und langfristig ausgesetzt ist;

- Erhöhung des internen Engagements;

- erhöhte Sichtbarkeit von Vorstand und Management; und

- das Wachstum des Ansehens von Unternehmen.

Die Vorteile, die sich aus der Verwendung eines integrierten Berichts für eine Organisation ergeben, sind sowohl interner als auch externer Natur.

Unter den internen Vorteilen seien die Folgenden genannt:

- Schaffung einer Verantwortlichkeitskultur und von Managementkontrollsystemen, die die Informationsüberwachung und -analyse unterstützen;

- die Beseitigung von Barrieren zwischen verschiedenen Geschäftssegmenten und der Wissensaustausch innerhalb der verschiedenen Bereiche, Funktionen und Abteilungen des Unternehmens;

- Verbesserung der Beziehung/des Gesprächs/des Informationsaustauschs zwischen den Führungskräften und dem Management;

- Erfassung der Leistung auf synthetischere und intuitivere Weise;

- gesteigertes Bewusstsein dafür, wie das Unternehmen Wert schafft;

- das Wachstum von Respekt, Wertschätzung und Vertrauen in das Unternehmen (Attraktivität der Talente);

- Möglichkeiten für professionelles Wachstum;

- erhöhtes Bewusstsein für die Qualität und den Umfang der verfügbaren Ressourcen;

- effektivere Identifizierung von Prioritäten für Handlungsfelder;

- Artikulierung der Unternehmensleitung in Zielen oder Projekten und rechtzeitige Überwachung der erzielten Fortschritte; und

- Verbesserung des Images, der Sichtbarkeit und des Rufs des Unternehmens.

Was die externen Vorteile betrifft, sollten sie noch einmal in Ruhe über folgende Aspekte nachdenken:

- Informationen darüber, wie das Unternehmen kurz-, mittel- und langfristig Wert schafft;

- Beschreibung der Strategien und ihrer Umsetzung;

- Darstellung des Geschäftsmodells in vollständiger und transparenter Weise;

- Veranschaulichung der charakteristischen Elemente des Unternehmens sowie seiner Wettbewerbsfähigkeit und seiner Fähigkeit zur Überwachung und zum Management von Risiken und Chancen;

- Erläuterung der Kapitalzuweisung sowie der Art und Weise, wie das Kapital verwendet und verarbeitet wird;

- Informationen darüber, wie das Unternehmen geführt wird und welche Kontrollsysteme implementiert sind;

- Informationen über die soziale und ökologische Nachhaltigkeit;

- sie zeigt die Beziehung zwischen Leistung und Vergütungspolitik des Managements auf;

- sie stellt ein effektives „Fenster“ für die Berichterstattung dar, indem sie über Metriken nachdenkt, die für die Geschäftsleistung und die Geschäftsaussichten von Bedeutung sind, und über solche, die es vielleicht nicht sind, die aber von den Aufsichtsbehörden, der Offenlegung von Sektoren oder in der gesamten Lieferkette gefordert werden;

- es ermöglicht dem Management, den Beitrag der immateriellen Ressourcen zur Schaffung der charakteristischen Elemente des Unternehmens hervorzuheben und damit zu zeigen, wie sie zur Steigerung der Wettbewerbsfähigkeit beitragen;

- Verbesserung der Wachstumsorientierung, insbesondere wenn ein Börsengang (Initial Public Offering, IPO) vorgesehen ist;

- sie zeigt potentiellen Kunden auf, wie das Unternehmen daran gearbeitet hat, hohe internationale Transparenzstandards zu erreichen; und

- Steigerung des Engagements und des Vertrauens in die Gesellschaft.

Except otherwise noted, the reuse of this document is authorised under a Creative Commons Attribution 4.0 International (CC-BY 4.0) licence (https://creativecommons.org/licenses/by/4.0/). CC BY-NC-SA: This license allows reusers to distribute, remix, adapt, and build upon the material in any medium or format for noncommercial purposes only, and only so long as attribution is given to the creator. If you remix, adapt, or build upon the material, you must license the modified material under identical terms.

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl ich mich bemühe, zuverlässige und aktuelle Informationen zu liefern, kann ich nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.